一 : 浮华过后一地鸡毛 新三板市场深陷投资“爆雷”季

品牌推广就用这几招,好推宝助力品牌打开知名度

继2015年火热的投资行情过后,新三板市场投资风险的冰山一角初显。

图片来源:海洛创意

16家做市券商近期身陷新三板公司ST行悦(430357.OC)泥淖的丑闻爆发,让新三板投资风险的冰山一角显露。

这家曾三次定增融资2.42亿元,吸引765名股东参投的绩优股,却在近半年来曝出董事长在内的10位高管相继离职、年报被出具无法表示意见、经营业绩首次出现亏损等重大问题。

另据统计,有超过2000只新三板基金产品创下净值新低,股转系统挂牌公司中又有超过100家因无法按时披露年报而被强制摘牌。多个“踩雷”事件今年在新三板市场集中爆发,让市场再度开始关注新三板投资安全问题。

实际上,本轮新三板市场投资踩雷风波可以追溯至2015年。当时国务院、证监会、股转系统集中发声,包括新三板内部分层制度、转板试点、放开定增投资人限制、引入公募基金投资等利好消息催动市场。整个三板市场也在快速发展,挂牌企业数量成倍式增长、定增融资连创新高。

在此背景下,新三板市场投资掀起热潮,三板公司“抱团”认购新三板基金也成为常态。当年3月,即有基康科技、兴竹信息、麟龙股份等18家公司集体认购了一只投资新三板的“知新1号证券私募投资基金”。随后该基金的二号产品再遭三板公司“抱团”认购。

“整个市场在当时用火热来形容都不够,很多三板公司的高层领导在一些论坛上见面后,都会考虑有没有业务整合或者互相持股的机会,毕竟市场前景大好,大家都想着一起发展。”忆及当时市场的乐观情绪泛滥,某新三板挂牌公司总经理向界面新闻表示。

然而好景不长,市场随后便开始出现滑坡式下行,部分公司内部治理出现问题,令新三板市场投资浮殇满地。

创新层公司汇元科技(832028.OC)近来就受累于此,这家去年净利润同比上升94%的公司,却在对外投资上栽了跟头。由于涉及诉讼的金额超过其净资产绝对值的10%,汇元科技公布了五起诉讼的进展,涉及金额将近9600万。

而刨去要求上市公司昆仑万维赔付的120.5万元,余下的9000多万元均是汇元科技作为债权方,向另外三家新三板公司天天美尚、ST一恒贞和温迪数字所追讨的欠款。其中,天天美尚更是投资“踩雷”的典型。

2016年,汇元科技合伙出资设立的北京融汇天天投资中心(有限合伙)与新三板公司天天美尚签署了《股票认购合同》,约定融汇天天向天天美尚认购股票数量不超过266万股,认购价格为12.03元/股。融汇天天共向天天美尚汇款3203万元。

但随后这场定增项目却没了下文。在天天美尚收到投资款项后,并没有交付认购的股票也未退回款项。今年7月19日,天天美尚披露股票终止挂牌,曾被称为“新三板美妆第一股”的天天美尚目前网站瘫痪、人去楼空。

据汇元科技负责人介绍,当时参与天天美尚定增,也是看中了其网站和APP的化妆品电商销售平台。“公司拥有支付牌照,以往的业务都是TO B,而天天美尚的电商平台有很多TO C的资源。当时就想参与定增,拓展我们的支付场景,后续提供增值服务。”

据了解,当时汇元科技已同天天美尚签署了业务协议,希望在定增的同时拓展业务,但最终因定增未完成而不了了之。

而汇元科技在借款给另两家新三板公司ST一恒贞和温迪数字时,也是出于扩大公司“在数字娱乐行业各类细分领域的支付业务规模”和为“客户进一步提供多元化的支付服务”的目的。

华北地区某券商新三板研究员分析称,在此前三板市场行情下行的情况下,ST一恒贞作为黄金企业,其贵金属存货带给现金流的压力较大,确实容易出现现金流匮乏的风险。但天天美尚则在收到定增款项后,并未交付认购的股票。公司可能不光是资金短缺,内部风控也存在问题。

切身体会过新三板企业糟糕风控及治理的汇元科技负责人无奈地表示:“公司从成立到发展一路走来都比较顺,没想到最终在资本运作和商业集合的方向吃了亏。”

“只能说在生和死面前,公司根本不考虑违规和内控风险。”上述三板公司总经理表示。

不仅新三板公司在投资同行时无法看清企业的真实情况,多家所谓“内行”的专业投资机构也频繁中招。

其中,在去年发酵财务造假风险的鑫秋农业(现称ST鑫秋)便让包括九鼎投资及其主办券商中泰证券在内的多家投资机构损失惨重。

“我们实际上跟踪鑫秋农业的时间不短了,尽调也做的很详细,但对于公司财务涉嫌财务造假一事,我们很难判断,最终还是投了。”一家参与投资ST鑫秋的私募机构人士告诉界面新闻,类似鑫秋这样的公司在市场上还有很多,新三板企业在信息披露、企业治理等层面仍存在很多问题。

看不透的公司质地和萎靡的市场行情,令三板投资标的选择难上加难。联讯证券新三板研究院表示,从2016年年报发布开始,无论是明星成长股还是拟IPO概念股,新三板市场的“黑天鹅”事件越来越多,令投资者防不胜防。在当前市场萎靡的时期,新三板公司不容出错,一旦出错,就会遭到大幅杀跌,特别是流动性很好的明星做市企业,这类企业股东人数众多,投资者会不计后果清仓抛售。“现在三板市场,企业成长的稳定性还是不够,整个市场也是个非常情绪化的市场”。

但不可否认,这些“黑天鹅”的出现,是对长期价值投资理念的一种打击。联讯证券表示,如果未来三板市场出现政策利好,很多内控不足的公司同样也会“鸡犬升天”,瞅准阶段性投资机会的短线资金会像2015年一样注入,还是要“先规范,再出利好”。

二 : 新三板首家千亿公司将诞生:九鼎投资的操盘密码

新三板即将诞生第一家千亿市值公司——目前九鼎的最新价格将近19元,总市值为932亿元。(www.61k.com]其体量之大,于新三板而言足够惊奇。

从6月11日起,九鼎投资的交易方式从协议转让变更为做市转让。等完成不久以前启动的定增计划后,九鼎投资市值将达1375亿,稳坐“新三板第一股”的宝座。

商业模式:融投管退

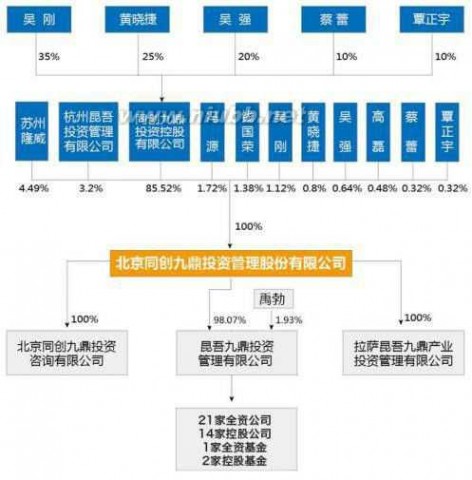

九鼎投资于2007年成立,是一家专业的私募股权投资(PE)管理机构。创始人吴刚生于1977年,曾供职于中国证监会监管部检查一处、风险办一处,先后任副处长、处长;另一位创始人黄晓捷生于1978年,金融博士,曾是央行最年轻的处长。

九鼎投资的商业模式可总结为“融、投、管、退”四个“动作”。

√ 融:以孙公司(三级、四级子公司)作为基金管理人发起设立基金,以私募方式筹集。孙公司担任普通合伙人(GP)并出资小部分(约为1%),绝大部分资金来自有限合伙人(LP)。由孙公司担任普通合伙人,意在将可能出现的无限连带责任与上市主体隔离。

√ 投:投资标的涵盖处于不同发展阶段的企业,形式为股权投资。包括天使投资、风险投资、Pre-IPO投资、PIPE(上市后私募股权投资)、并购投资(BuyoutFund)。

√ 管:投后管理主要包括常规事项跟进、例外事项处理、重大事项决策等流程,通过协议约定、派出董事等方式对被投资企业进行适当干预,并提供建章建制、战略优化、并购整合、管理改进等增值服务。

√ 退:择机将股权出售给公众(上市)或其他机构或个人(外部并购、管理层收购等)。其中IPO或新三板为主要退出渠道,占比约为75%。

营收及净利润:2014年净利暴涨8倍

九鼎投资的营收可以分为两部分:用脑子赚钱的投资管理业务和运用资本手段取得的投资收益。

第一部分包括基金管理费及收益分成。管理费收取的主流方式是按基金认缴出资额每年收取2%,称为“年费”。当投资项目取得收益时,基金管理者通常获得收益的20%,称为“管理报酬”。

2014年登陆新三板之后,九鼎投资的本钱迅速丰厚了起来,投资收益大幅提高,未来有可能进一步上升。

投资收益剧增,造成净利润的戏剧性暴涨。2012年、2013年原地踏步,2014年同比增幅达848%。

九鼎的投资管理业务也呈现大起大落、苦乐不均。赚多赚少取决于投入的节奏和退出的运气。2014 年度,投资管理业务几乎为两大子公司包揽。其中,昆吾九鼎投资营业收入、净利润分别为为2.13亿和1283.6万元,净利润率6%;拉萨昆吾九鼎产业投资营收、净利润分别为2.28亿和1.99亿,净利润率87%。(注:昆吾九鼎下属共有 21 家全资公司、14 家控股公司、1 家全资基金、2 家控股基金)

通过股本扩张成为新三板第一股

在新三板挂牌前,九鼎投资总股本1244万股,结构见下图:

2014年4月,九鼎投资在新三板挂牌,同时以610元单价向138名投资者(包括7名原股东)增发580万新股,募集资金35.4亿元。增发后,总股本达1829.8万股,市值约为112亿(Post Money)。

九鼎投资的这次增发是一个创举:股票认购者大部分是基金的LP。本来LP可获得投资项目收益的80%,GP只能获得20%。之所以放弃80%去做GP的股东,为的不是分享那20%,而是因为GP(即九鼎投资)将在新三板挂牌,股票升值空间大、流动性强。将LP变身为基金管理公司的股东作为LP的退出方式,九鼎投资这一创新应有“知识产权”。

事实上,如果不进行这一点操作,九鼎上市的动力就不大了。投资界普遍都知道,九鼎之所以急着抓住新三板的机会,是因为其LP再也等不起了。“一些LP在九鼎的基金中五六年了,到了退出期。但这几年A股IPO停滞,并购虽然很火,但进展也并不是很快,所以没有太多的退出渠道。”投资的公司退出无能,那就索性把自己做上市来退出。挂牌新三板之后,九鼎增发不断,利用资本市场的资源持续“炒作”。

2014年8月,九鼎投资进行了规模为22.5亿元的第二次增资。

根据2014年5月份股东大会的决议,九鼎投资实施了“10股转1903股”,总股本增至40.73亿,前两第轮增资成本分别被摊薄至3.19元和3.41元/股。

2015年4月,九鼎投资实施每10股转增2.27股,总股本增至50亿。

2015年5月,九鼎投资宣布以单价15-25元向不超过35家投资者发行5亿新股,募集75到125亿。由于认购踊跃,发行价将取上限25元。

从2014年4月算起,九鼎投资募集资金总额已达182.9亿。

照此计算,九鼎投资市值将达1375亿元(25元X55亿股)。

基金运营概况

1)基金募集规模远逊于股权融资

截至2013年10月31日,按照认缴金额计算,九鼎投资管理基金总规模为264亿元。实缴金额为184亿元,绝大多数分布于约100支人民币基金中(全部采取合伙制)。

而到了2014年年末,认缴和实缴金额分别为310亿和214亿。也就是说,从2013年11月起,14个月的时间里,认缴、实缴资金分别为46亿和30亿。同期,九鼎投资仅通过股权融资就募集了182.9亿。此外,还从浦发、北京、民生等银行获得5.95亿元贷款。

61阅读提醒您本文地址:

基金募集规模远逊于股权融资,九鼎投资正从“管理别人的钱”蜕变为“用自己的钱生钱”。顺风顺水时可以赚得更多,但遭遇逆境时的风险也大得多,因为赔的是“亲钱”。(注:亲钱的意思就是自己的肉、自己的钱)

截至2013年10月31日,在九鼎投资管理的资金中,191亿分布在成立不满3年的基金中,占比达76%;只有5亿分布在成立满5年的3支基金中,占比为2%,IRR(内部收益率)为39.8%。

截至到2014年末,运行满5年的基金增至4支,平均IRR为34.7%。

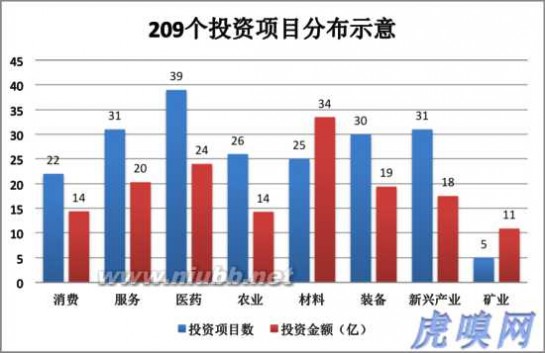

2)投资项目分布

截至2013年10月31日,九鼎投资累计投资项目209年、累计投入154.3亿元。投资项目分布于消费、服务、医疗等8个领域(详见下图)

2014年报披露,九鼎投资旗下子、孙公司持有的基金份额的期末公允值为115.6亿元(初始投资成本62.7亿)。

3)退出

截至2013年10月31日,209个项目中已经退出24个,回收资金27亿(对应投资金额11.7亿)。其中,回收资金排名前10的项目见下表:

2014年,退出项目36个、退出金额38亿。其中28 家通过资本市场退出:5 家在A股IPO(众信旅游、飞天诚信、地尔汉宇、方盛制药、柳州医药);2家在A股借壳或被并购(嘉化能源、新联铁);18 家在新三板挂牌;另是3家已通过发审会审核(利民化工、爱迪尔珠宝和维力医疗)。

4)在管项目

截至2013年10月31日,在管项目185个,初始投资金额142.6亿元。

2014年末,在管项目增至193个,公允值及初始投资分别为331亿和148.7亿(年报未披露项目分布情况)。

如果资本市场继续火爆,在管项目可获得丰厚的回报。反之,会呈现“靓女”已嫁、门前冷落的情况,能收回多少投资就不好说了。因此,在经历无数寒暑的发达资本市场,这类公司估值都较低。高盛的市盈率约为10倍,黑石更低。而按照最近一次定向增发价格,九鼎投资的净态市盈率高达380倍,不能不说是中国资本市场的又一个奇葩。

九鼎投资向何处去

九鼎投资无疑是PE界的新秀、黑马中的黑马。根据私募股权投资领域第三方独立研究机构投中集团发布的排名数据,近5年中国私募股权投资机构10强名单如下:

投中集团还同时发布创业投资机构榜单,近5年中国创业投资机构10强如下:

九鼎投资甫一设立就崭露头角,但并未到神乎其技的地步,特别是在互联网行业的经验、人才、口碑无法与红杉、IDG、软银们相提并论。2010~2013年,九鼎投资连续4年没有进入创投前10名。

但九鼎投资的野心不是与深创投、红杉们比高低,更不是市值破千亿,而成为中信、平安那样的全牌照金融控股集团。

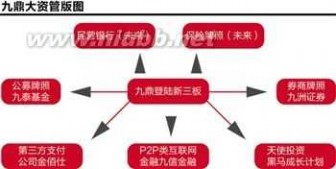

新三板挂牌以来,九鼎投资设立了公募基金管理公司九泰基金(注:九鼎投资先于其它PE拿到公募基金牌照)、收购了九州证券、实施面向大学生创业的晨星成长计划、创办基金劣后投资业务的龙泰九鼎、收购第三方支付公司金佰仕、设立互联网金融平台九信金融……5月15日,九鼎投资以41亿元拍得中江集团100%的股权。后者持有上市公司中江地产72.37%的股份,成为第一家控股上市公司的新三板公司。

近期,又牵头设立民营银行和人寿保险公司,还挖来中国太保董秘方林任副总经理、负责保险公司筹备。

九鼎投资早已不是单纯意义上的PE管理公司,大资管版图已经跃然经纸上。令人担心的是九鼎投资太年轻了,公司年轻、创始人团队年轻。在金融领域走得稳比走得快重要百倍,当年德隆鼎盛时何尝不是意气风发。要成为高盛那样的投行贵族、百年老店,不应急在一时。

61阅读提醒您本文地址:

三 : 九鼎投资41亿吞并中江集团 控股中江地产创新三板首例

京华时报制图何将

京华时报讯(记者敖晓波)新三板挂牌公司九鼎投资金融帝国梦再下一城。(www.61k.com]九鼎投资上周五晚间公告,公司在江西省产权交易所通过电子竞价的方式,拍得中江集团100%的股权,成为中江地产的控股股东,九鼎投资因此实现了控股收购A股上市公司的目的,创下首例新三板公司控股A股公司案。

在多次挂牌转让未果的局面下,中江集团终于迎来了新买家。公告显示,5月15日,九鼎投资在江西省产权交易所通过电子竞价的方式,以41.50亿元大手笔拍得中江集团100%股权。公开信息显示,中江集团的主要资产是中江地产72.37%的股份,上述交易完成后,九鼎投资等于间接持有了上述股份,达到控股A股上市公司的目的,创出了新三板的首例。

资料显示,中江集团成立于2011年,为江西江中制药所设公司,主营业务包括国内贸易、投资、商业运营管理等。2013年至2014年间,中江集团曾两次进行挂牌,但因无人接手、意向方未能取得合格竞买人资格等原因,始终未能成交。

九鼎投资表示,收购中江集团后,拟将持有的部分资产注入中江集团控股子公司中江地产,具体注入方案正在筹划中。

事实上,九鼎投资创业内首例的纪录远不仅此一例。九鼎投资是一家专注于股权投资及管理的专业机构,除了公司自身于2014年4月成功挂牌新三板之外,九鼎投资的金融版图也在短时期快速扩容。截止到目前,九鼎投资已经将触角伸向了多个行业,拥有了基金、证券、P2P等多个公司。其中,包括控股了中国首家PE系证券公司九州证券,以及首只PE系公募基金公司九泰基金等。另据公开信息,就在4月29日,九鼎投资曾发布公告称,将作为主发起人筹建一家民营银行,正式向进军商业银行经营领域吹响了号角。

61阅读提醒您本文地址:

四 : 虎嗅要上新三板了,天使投资人李勇才是最大赢家

昨天,互联网圈、科技圈、创投圈都被虎嗅要上新三板的新闻刷屏了。这难怪,这家号称固定资产只有办公桌椅的轻公司,2014年收入不到1000万元,连很多牛的自媒体大号的创收能力都不如,估值居然要奔着3亿人民币去,自然引发了一轮争议。不过还是有很多人看好虎嗅的成长性。

虎嗅能有今天的成绩,实属创始人和创始人团队拼出来的成果。虎嗅早期创始团队成员吴澍曾在知乎上回顾过虎嗅早期创业时的艰辛:

那是个六月(2012),又到了蚊虫交配的季节,我来到了上线还不到1个月的虎嗅,那时只有四个人写原创稿子,三个创始人+小的我,其中有一个童鞋后来还去做市场了......

那时的虎嗅还在一个三室一厅的民居楼里的办公,一周正常六天班啊,周日正常加班啊,每两周有一周要早晨7:00到公司值早班啊,每周有一到两天写头条到凌晨4:00-5:00啊。(至于房间里有张床用来过通宵的事情我就不细说了)

生活是这样的:

那时候出差,我更喜欢做高铁而不是飞机,知道为!什!么!因为尼玛,起飞降落时没法写稿子啊,少写1个多小时啊,飞机上没WIFI啊,怎么更新后台审文章啊。

4、5个人,每天发20篇文章,后台还有100篇各种神奇的文字等着你审呢。

写不好有人在评论里骂啊,微博还转发啊!审稿慢了,人家直接就喷啊!

在餐桌上写稿子,坐地上写稿子,每次出差同行都以为我们的人疯了,“虎嗅的人活的还有什么意义”,这句话原文转发不带抄袭啊。

那时连哥自己都有战神的赶脚了。

但是,侬们知道创始人李岷同学多玛牛逼嘛!

记得技术大哥后台开发了个统计软件,那时有200篇稿子啊,一算我们仨人编写了100篇,李岷同学自己就编写了100篇啊。

这姐们天天6点到办公室,这尼玛是到了办公室,可不是起床的时间啊。

“冬天起不来怎么办?”我SB的问。

你知道人家李岷怎么答么?“用冷水洗头就好了。”

心中一万个脸上刻着“尊敬”二字的草泥马在奔腾啊。

当然,现在的孩子们要舒服多了,但这里的“舒服”也仅限于和创业期的环境比较而已。

与创始团队苦逼日子相比,虎嗅的天使投资人李勇就“爽”多了。

李勇1996年获中国人民大学法律学士学位,2001年2月至2005年5月期间,李勇历任《环球企业家》杂志执行主编、执行总编和总经理。2005年5月至2010年5月,李勇历任网易总编辑兼副总裁、网易副总裁、网易门户事业部总裁。

据虎嗅科技披露的公开资料,李勇持有虎嗅4515639股,持股比例18.06%,仅次于李岷,比传媒梦工场和上海云鑫投资(阿里全资子公司)持股比例都大(12.75%和15%),更别说蔡钰和韩祖利这两个李岷的联合创始人了。虎嗅的券商是天风证券,这是新三板最大的做市商,有理由相信虎嗅一旦上市,市值将有机会达到3亿元,那么李勇持有的股份将值5418万元。据说,李勇投的钱并不多,大概100万元,回报达54倍。

其实这并不是李勇第一次获取天使投资回报。

陌陌上市让李勇一夜身家亿万美元

2014年12月,中国约炮神器陌陌上市,李勇作为天使投资人,刚开始曾占到陌陌20%的股份,2940万股,仅次于创始人唐岩的65%。2014 年5 月15 日,陌陌完成D 轮融资,融资金额高达2 亿1180 万美元,公司估值步入10 亿美元俱乐部,达到16 亿美元。在融资完成前,天使投资人开始卖老股了。

2014 年4 月22 日,联合创始人雷小亮、联合创始人李志威及天使投资人李勇一起放弃了手中一共15,651,589 股原始股。同时,陌陌公司给这三位股东特殊分红6450 万美元。这笔分红分两次支付,2014 年5 月支付了5800 万美元,2014 年6 月30日支付了650 万美元。这其中,李勇的股票从2940万股减少到16846899股,他的减持占到总减持股份的80.20%,所以光这次变现,李勇的账面回报就是5173.12万美元。这时,李勇持有的股份还有5.07%,上市前变成5.1%,按上市当天的市值26.57亿美元计算,身家就达1.35507亿美元(考虑到上市后稀释,可能数字要少一点,但也近1亿美元)

所以,李勇在陌陌这个项目上的回报就超过1.5亿美元,虎嗅的那点回报都“拿不出手”了。

作为陌陌的天使投资人,陌陌上市前夕曾遭到网易官方的质疑,李勇在其微博上发了一篇回应文章力挺:

雪球财经由前网易副总编方三文2010年3月从网易离职创办,并获得薛蛮子的天使投资,2011年获得红杉资本 的2000万元A轮融资,2013年5月,获得红杉和晨兴资本1000万美元的B轮投资;2014年9月获得由人人集团领投,晨兴资本跟投,总融资额 4000万美元。据估计,雪球财经估值至少已经高达5亿美元。按李勇一贯的投资风格,估计占的股份也不会太少,按保守的5%算,也是数千万美元的回报。

李勇自己也当老板,猿题库估值3.6亿美元李勇2012年4月从网易离职并开始创业。2012年8月粉笔网上线,2013年2月正式推出第二个产品“猿题 库”,不久,拿到获得IDG资本220万美元的A轮融资,猿题库于2013年8月拿到IDG和经纬中国的B轮融资700万美元,A轮融资的投资者 IDG中国继续跟投,2014年7月拿到经纬中国和IDG资本的1500万美元,2015年3月拿到华人文化产业投资基金 (CMCCapitalPartners)、新天域资本(NewHorizonCapital)、经纬中国和IDG资本中国的D轮6000万美元的融资, 估值3.6亿美元。李勇作为主要创始人,肯定占大头,按保守的30%估算,身家也要超过1亿美元。

李勇在网易工作期间肯定也是拿了为数不少的期权激励的,按其曾担任过门户事业部总裁的吨位,期权至少值千万元,这也是其做天使投资的“本金”。

综上,虎嗅5000多万+网易的数千万元+雪球财经千万美元+陌陌约10亿+猿题库约6亿,(可能还有一些没有披露的投资),李勇的身价应该超过15亿元人民币。

这才是真正成功的媒体人创业投资的典范。

本文标题:九鼎投资新三板-浮华过后一地鸡毛 新三板市场深陷投资“爆雷”季61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1