一 : 转移支付资金审计方法的探讨

转移支付是政府间的一种补助也称转移支出,以各级政府之间所存在的财政能力差异为基础,以实现各地公共服务水平的均等化为主旨而实行的一种财政资金转移或财政平衡制度。转移支付项目包括税收返还、所得税基数返还、专项拨款、一般转移支付补助、调整工资转移支付补助、农村税费改革转移支付补助、民族地区转移支付、缓解县乡财政困难转移支付补助、农村义务教育补助、增发国债补助、结算补助等,转移支付内容涵盖教育、卫生、环保、社保、农业、道路交通等各个方面。

在当前的分税制财政体制下,我国东中西部地区财力差距很大,地市以下财力有限,尤其是县乡财政比较困难,转移支付制度成为我国缩小地区间财力差异,促进地区间公共服务均等化的主要手段。但由于我国的转移支付法律法规尚不健全,转移支付存在不规范、不透明,支付对象、资金数额、支付时间、支付方式等方面随意性大、人为因素多,存在资金浪费严重、使用效益不高的现象,这在一定程度上削弱了转移支付均衡地区间财力、促进公共服务均等化的作用。审计时应当从宏观着眼,微观着手。明确审计目标,采取得力措施,运用正确方法,立足于提高转移支付资金分配的规范化、程序化、科学化,促进提高转移支付资金的使用效益,减少损失浪费,预防贪污腐败,保障和改善民生,促进社会公平正义和和谐社会的建立。下面笔者从预算编制入手,对资金拨付、管理、使用等各个环节审计的方法和经验与大家探讨。

一、转移支付资金预算编列和资金分配环节的审计

(一)着重看将上级补助收入和补助下级支出按规定列入年度预算是否经人大批准;补助下级支出是否在年终决算报表反映。根据规定,年初编制预算时,要将上级的税收返还和补助收入全额列入本级总预算,同时在本级总预算中反映对下级的税收返还及补助,自觉接受同级人民代表大会及其常委会对本级预决算的监督。

(二)重点查看转移支付资金分配的规范性和科学性。包括一般性转移支付补助的计算分配和专项转移支付资金的分配。防止偷换概念,弄虚作假。目前省对县(市)一般性转移支付包括两部分:一是“基本支出保障转移支付”,二是“公共服务均等化转移支付”。用公式表示:

某县(市)一般转移支付=该县(市)基本支出保障转移支付+该县(市)公共服务均等化转移支付;

某县(市)基本支出保障转移支付=该县(市)基本支出—该县(市)标准财力

当县(市)标准财力大于基本支出时,基本支出保障转移支付额视同为零。

而县(市)标准财力的确定为该县(市)上年度一般预算收入加上税收返还、基数性一般转移支付、调整工资金转移支付、农村税费改革转移支付、缓解县乡财政困难转移支付*60%等减去专项收入、体制结算上解、其他基数性上解。县(市)基本支出=该县(市)人员经费+公用经费+专项支出。

二、转移支付资金管理、拨付环节的审计

转移支付资金从中央到地方,中间环节多,审计时要注意是否存在层层盘剥、延压滞留,影响资金及时拨付使用。国家审计署原审计长李金华曾指出,“中央转移支付就像一道水渠,很长很长,从中央到地方再到村子,这中间是渗水的。有的时候水流到地方就没有了。”这就说明加强对转移支付资金管理、拨付环节的审计十分必要。对资金管理、拨付情况的审计要注意项目组织运作是否高效有力,是否存在同一项目多个职能部门管理,相互推诿,互相扯皮,导致项目搁浅,资金效益难以及时发挥。审计中要从财政部门拨付资金开始,沿着资金运动的主线,查看收到上级拨款时间,本级财政拨付时间,下级财政部门拨付时间,还要看资金拨往何处,是否存在年终为列支预算,而将资金拨入某暂存户长期滞留的问题。资金从财政部门拨出以后,还要看资金管理部门有无延压滞留。要注意审查财政或管理部门是否存在随意提取资金管理费等对转移支付资金层层剥皮的现象。审计中应选择关系民生、社会稳定、国家宏观政策的专项资金进行重点审计。如在审计中从上级追加到预算拨款,再到财政专户、管理部门,发现一些地方积极争取中央补助廉租住房补贴资金、下岗失业人员小额贷款贴息资金、住宅节能改造资金等,却长期滞留在财政专户或部门账户闲置未用,严重影响了资金的使用效益和惠民政策的贯彻落实。

三、转移支付资金的使用环节的审计重点

审查转移支付资金的投向是否改变了既定用途;是否存在严重损失浪费,挤占、挪用项目资金等违法违纪现象;地方财政是否按规定落实了配套资金,是否存在虚假配套,以致项目搁置,无法建成发挥效益的情况;是否存在为骗取资金虚假立项,资金到手后随意挪用或挥霍浪费。审计要深入实地,不能局限于账面化和程序化,要通过实地堪查、座谈询问、走访了解等多种方式,关注转移支付资金的使用效益。例如某地某年对农民的良种补贴资金,虽然通过招标形式确定了供种单位,招标过程看来也符合程序,财政部门采取对农民发放良种补贴券的形式,由农民持补贴券到中标供种单位购买粮种,供种单位持补贴券向财政部门结算,整个过程看似合理,但深入农村,通过走访农民,了解市场,就会发现,实际上农民享受补贴后的购种价格仍高于市场价格,而且种子质量低劣,甚至一些良种券发放部门直接将良种券发放给了供种单位,由供种单位持券与财政部门结算,农民根本未享受到良种补贴。严重损害了农民利益,影响了财政补贴资金的使用效益和惠农政策的贯彻落实。因此应当加强对政府投资基础设施建设资金的使用过程和使用效益的审计监督,这也是完善公共财政体制,构建和谐社会的一个重要环节。

四、运用现代化的审计手段,提高审计工作效率

环节转移支付资金量大、涵盖面广,从中央到地方资金拨付使用渠道长,所以要上下齐动,统一组织,借助计算机辅助审计等现代化审计手段,有针对性的年年开展审计,才能提高工作效率,取得较好效果。

五、提升审计结果运用的环节

注意从宏观着眼,微观着手,对审计发现的问题归纳总结、分析提炼,提出改进的政策和建议,促进建立规范化的财政转移支付制度,才能有利于公共财政体制的健全完善。如在对某市的转移支付审计中发现,对下级转移支付补助中专项支付比例较大且专项支付资金的分配具有较大的随意性,审计组人员建议,对专项转移支付项目,根据县乡申请以及市政府经济发展规划、市级预算资金投资方向和范围、社会经济数据、县乡财政状况等因素,初步确定项目的内容、投资构成等,建立专项转移支付项目库,对经过研究批准纳入项目库的项目,按照轻重缓急,年初安排预算,既利于人大监督,又可以提高财政资金分配的透明性。

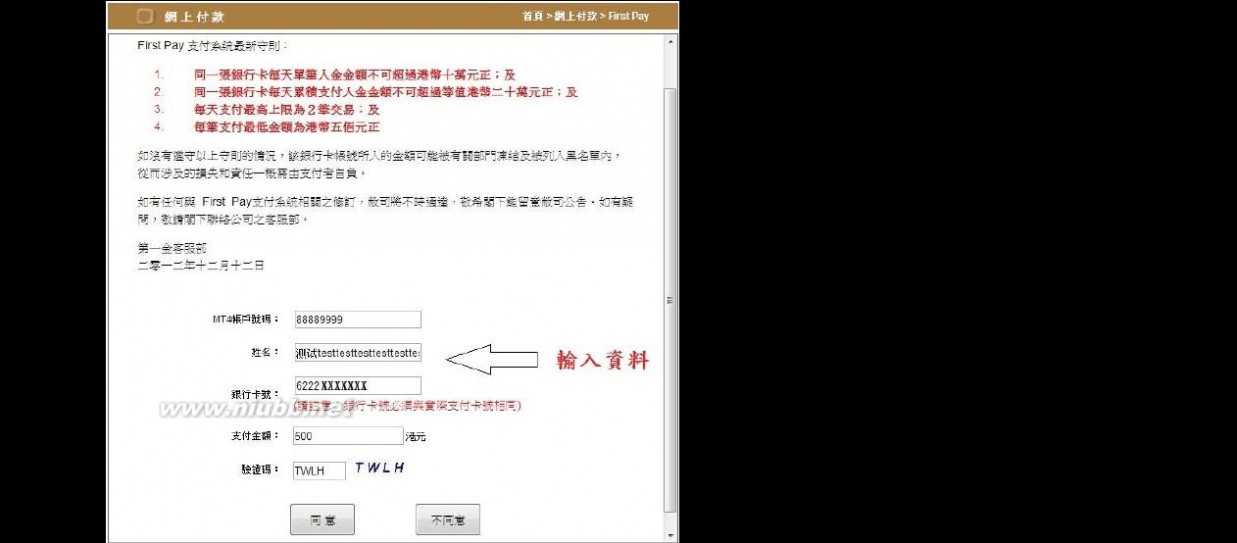

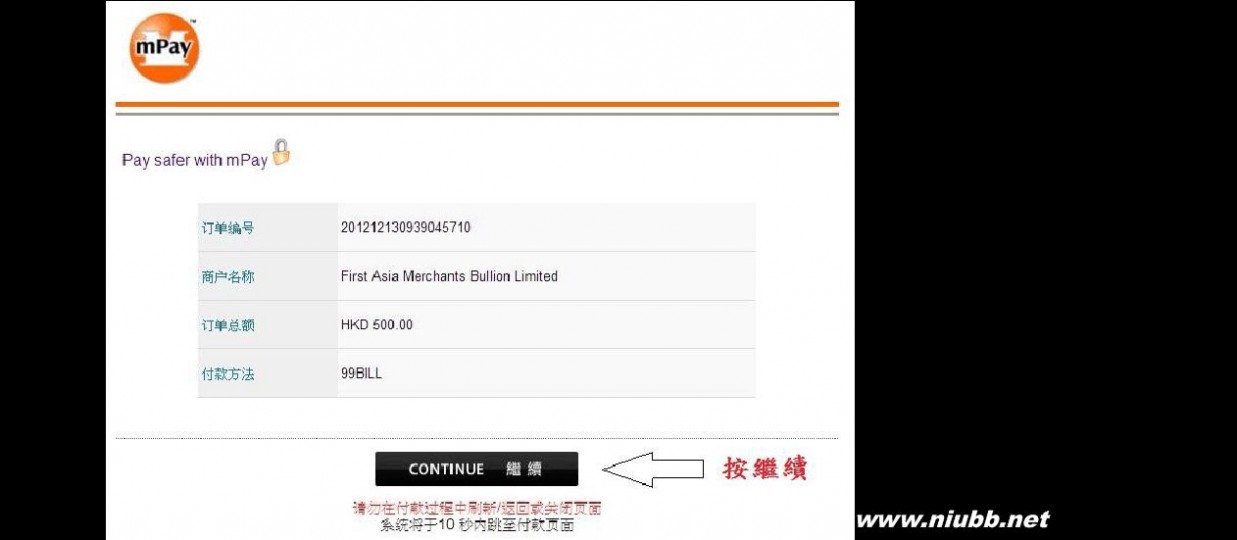

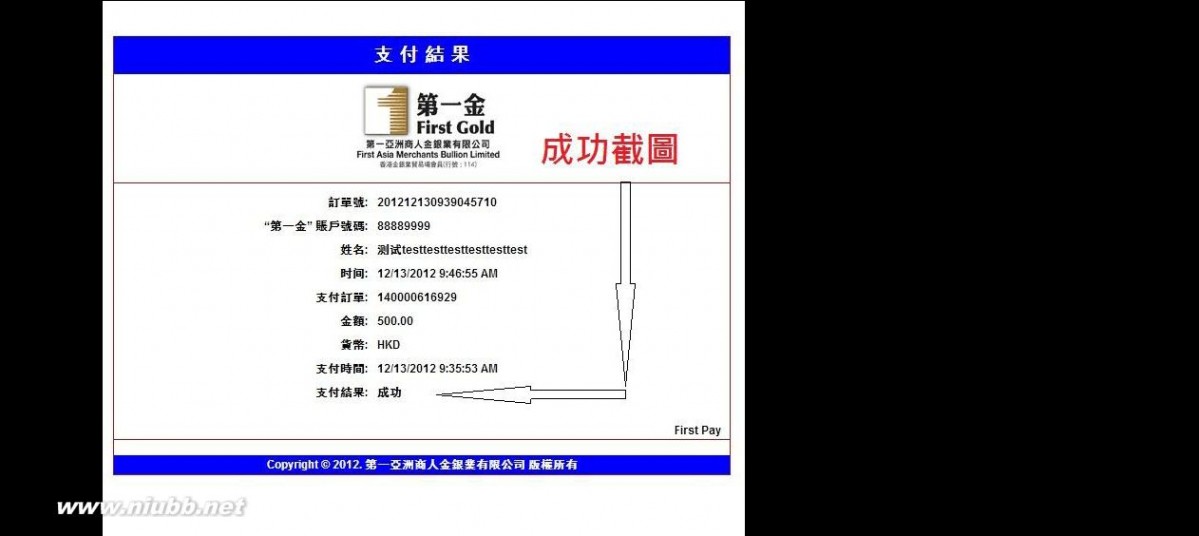

二 : 第一金入金(第一支付)

1.

壹支付 第一金入金(第一支付)

2.

壹支付 第一金入金(第一支付)

3.

壹支付 第一金入金(第一支付)

4.

壹支付 第一金入金(第一支付)

5.

壹支付 第一金入金(第一支付)

6.

壹支付 第一金入金(第一支付)

7.

壹支付 第一金入金(第一支付)

8.

壹支付 第一金入金(第一支付)

9.

三 : 第三方资金托管 避免投资人踩雷

随着互联网金融行业日益壮大,国内p2p网贷平台数量呈几何式增长。(www.61k.com)据不完全统计,截至2015年7月底,我国P2P网贷平台数量达2806家,其中7月新增平台83家,但新增问题平台高达104家。目前来看,p2p网贷平台行业发展趋势向好,但行业暗藏安全隐患同样不容小觑。

因其低门槛和高收益,P2P网贷平台很容易将投资者聚合起来,平台的交易对象又是互不相识的陌生人。因此,投资者需要借助对借款人的数据分析来完成信用和风险评估。但目前国内征信体系尚不完善,无法完全对借款人的还款能力、信用情况进行把控,一旦借款人无力偿还借款,p2p平台资金链断裂,投资者将血本无归。

房易贷——第三方资金托管平台的出现使投资者的资金有了保证,也从根本上遏制了大量投资者资金沉淀在平台账户里,被挪用的风险。作为2015年最受投资者青睐的P2P网贷平台,房易贷接入第三方支付——双乾支付的乾多多托管系统,该系统为p2p网贷平台提供的资金账户管理体系,全面管理平台资金,保障客户账户和平台账号完全独立,平台只有资金审核权,无权动用投资人资金。

据了解,除此之外,房易贷实行借前调查,借时审查,借后检查的“三查制度”严格把控入选项目,项目只针对有还款能力并能够提供合法有效足值房产抵押的借款客户。房易贷平台还与银行合作,签署1000万的风险备用金托管协议,一旦出现逾期,平台会收购所有逾期债权,给予投资者本息保障。

在提现速度上更是处在行业领先水平,房易贷颠覆行业规则推出“想取就取”功能,这不仅增加了资金流动性,还给投资者带来很多方便。

一位资深互联网金融从业人员表示,p2p理财热潮中,既要获得收益,也要资本安全,投资者需要多方考察网贷平台,尽量选择拥有第三方资金托管系统的平台。

四 : 注册送10元现金红包,第三方托管汇付提现

爱投吧,注册送10元现金,打电话问过客服,2个工作日以内发放到可用余额,可直接提现!有兴趣就做吧!注册链接:https://www.3atop.cn/register/recommend/424243654462

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1