一 : 或受近日与360纠纷影响腾讯周四股价下跌2.45%

网易科技讯 10月15日消息 腾讯周四股价高开低走,持续下跌,截至收盘股价下跌2.45%,报收于183港元。或受近日与360纠纷影响所致。

周四晚间消息,360与QQ冲突今晚再度升级,腾讯公告称,正式起诉360不正当竞争,要求奇虎及其关联公司停止侵权、公开道歉并作出赔偿。360随即回应称将对腾讯提起反诉。

二 : 燃气股受累油气价格下跌 市场的错觉?

受石油天然气价格下跌影响,油气板块成为港股最近两个月来表现最弱的板块,市场在担心什么?今日瑞信证券发表了关于油气股的深度研究报告,详细解读了石油、天然气下跌对相关个股的影响。本期港股那点事摘译了他们对燃气股的解读,供大家参考。

以下内容摘译自瑞信报告:

错觉1:市场认为未来两年天然气消费会放缓。

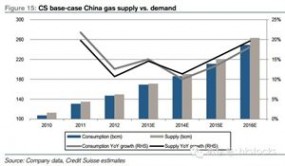

城市气门站价在过去3个月已经下跌了20%,并且市场担忧未来两年可能存在的需求减弱。我们得知,中国石油类公司,主要是中国石油,2015年至2016年间已经确保了730亿立方米的供应(2014年消费的38%)。增长的一大部分来自LNG进口,还有一部分来自西气东输3线从中亚过来气。

更多的供给会降低气价,从而拉动更多消费。我们预测天然气在2015年和2016年的需求会相应增长13%和19%,2014年9月的增长为7%。

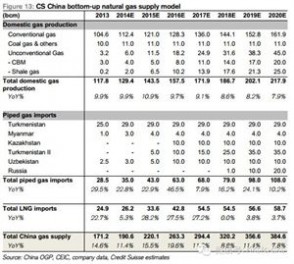

根据我国目前国内天然气生产预计与进口管道天然气和LNG,我们看到接下去两年中国的天然气供应会增加730亿立方米。由于国内有限的存储空间,这些天然气都会需要买家。根据我们的天然气供应模型,我们预测天然气供给在2015与2016年会分别达到2200与2630亿立方米。我们2020年供给预测大约为3850亿立方米。

常规天然气

我们基于三桶油,中石油,中石化,中海油自下而上的供给预测,国内常规天然气2014-2015的产量会每年增长7.5%。之后的五年,2016-2020,天然气产量会大约有6%的复合年化增长率。此增长主要来自中石油塔里木,重庆气田与中石化元坝气田的产量增加。

非常规能源

我们预测2015年非常规天然气的产量为115亿立方米,而到2020年则会有250亿立方米。非常规天然气供给预测的主要变化是页岩气。我们相信15年65亿立方米的页岩气是可以达到的。8月,NDRC把2020年页岩气产量目标从600-1000亿立方米下调至300亿立方米。我们认为中国页岩气潜力是具有建设性的,并且认为中石化涪陵项目的成功是积极的。中石油也在其渭源县天然气项目上取得成功,使得2015年页岩气的产量目标提高到了25亿立方米。然而2020年产量目标则要依靠是否有证据证明四川的地理条件与技术可以复制到中国其他的页岩气产地。

错觉2:市场相信气价在2015年不会下降。

由于很多新供应的气按“照付不议”方式签订合约,中国石油公司只有降级价格来得到新用户。我们不认为2015年气价会上升

1:供大于求

2:石油价格维持在低位,实际上,气价目前低于增量气,甚至低于存量气。

我们2015年基准情况假定存量气价将会维持稳定(2.7RMB/cm),但对于增量气会下调以匹配存量气。短期来说我们预计混合价格会有5%的降幅。

基于以上原因,我们预测城市气门价在2015年会下降15%。

错觉3:市场认为新接驳收入存在风险

城市燃气收入中,新接驳收入占了很大一部分,大约40%,并且存在大约12-18个月的滞后。最近房地产市场数据的改善缓解了对新接驳收入减少的担心。新住宅开工率从14年上半年20%的同比降幅降低到了14年9月的13%的同比降幅。我们同样发现不是所有的公司都充分包含了城镇化的因素,并且中国燃气可能高估了他们的渗透率,使得他们的新接驳收入高于其同行。

首选标的:

中国燃气(0384):优先选择的标的。

由于其实行业中增长最好的公司之一,我们继续坚持选择中国燃气作为我们的最好的标的选择:(1)目前较低的家庭渗透率对接驳业务的扩张形成良好的支持。;(2)强力的并购管道和城市燃气企业的潜力;(3)将长期受益于俄罗斯对中国天然气的出口。基于现金流贴现模型的计算,维持17.5港元以上的目标价。

燃气总量和燃气接驳业务均会增长。

中国燃气近年来频繁获取新的燃气项目,是最活跃的参与者,这将有助于保持总量的增长,超过行业平均水平。2017财年,低价的天然气价格会让天然气的销售加快。同时,经过我们的调整,中国燃气在家庭渗透率方面,处于行业最低水平,因此,制定新的接驳业务将会比同行业更具弹性。此外,城市管道资产和燃气项目的收购也会为增长助力。2017年,预估EPS将上升12%。

积极的盈利目标。

另一个视角来看,中国燃气不同于同行之处在于,中国燃气最近颁布了股权激励计划,以实现这一较为积极的利润目标作为条件。如果公司在2017财年的净利润达到55亿港元或者2018财年净利润达到60亿港元,那么这份期权将会被行使。

估值溢价合理。

尽管估值溢价超过大部分同行业公司,但由于短期增长的弹性和长期的可持续性,中国燃气处于城市燃气板块的我们挑选的第一集团。关键的投资风险在于燃气消费量和燃气接驳业务的增长低于预期。

华润燃气(1193):上调评级至跑赢大盘。

随着过去几月的大幅调整,华润燃气估值已经到了5年平均的PE水平。在燃气价格存在下降的情况下,我们预计燃气销量的增长会在接下去几年获得加速。我们把EPS上调13%,根据DCF模型,评级从中性上调至跑赢大市,目标价HKD27。

最坏的时候过去了?

天津的联营公司仍在重组,项目预计2015年可以产生收入。此外,我们预计燃气发电站由于气价下降,收益能力提高,燃气销量会逐步上升。我们预计2016年天津总燃气销量可以达到450亿立方米,而13年只有160亿立方米,相当于41%的复合年化增长率。

西气东输三线的明显受益人

华润燃气14年在福建的项目占了公司总接驳家庭数的大约5%。目前,该区域内的燃气消费基本为液化天然气,然而从15年下半年开始,西气东输3线可以运输更便宜的天然气。福建的项目可以在销量上和毛利上获得增长。华润燃气在江西的项目同样可以获益。

估值

目前大约15倍15年PE,14-16年复合年化增长率为25%,股价很吸引,并且是这个版块里最便宜的。

三 : 国内油价十三连跌后首次上涨 六类股最受益

网易财经2月9日讯今日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别提高290元和280元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.21元和0.24元,调价执行时间为2月9日24时。[www.61k.com]

此次成品油价格调整幅度,是按照现行成品油价格形成机制,根据2月9日前10个工作日国际市场原油平均价格变化情况计算确定的。1月下旬以来,受国际石油企业宣布减少投资等因素影响,国际市场油价震荡上行,前10个工作日平均价格有所上涨。

业内分析认为,油价上调窗口再启利好石油石化及新能源板块,此外,油价上涨还包括对煤炭、焦炭等传统型能源的开采,甚至对风能、太阳能和生物质能等新能源的研发等产生影响。

此外,成品油涨价将利空航空、物流、公共交通、出租车行业;对汽车制造、高速公路行业来说,则中性偏空。

成品油涨价受益股类别一览:

石油石化股:中国石化、中国石油、泰山石油、龙宇燃油、大庆华科、天利高新等

天然气:大通燃气、长春燃气、深圳燃气、韶能股份、广安爱众、金洲管道、玉龙股份等

新能源汽车:比亚迪、万向钱潮、西部资源、新宙邦、杉杉股份、当升科技等

煤炭股:中国神华、郑州煤电、大同煤业、恒源煤电、山煤国际等

核电:中核科技、沃尔核材、大西洋、江苏神通、久立特材、海陆重工、东方电气等

水电:浙富股份、湖北能源、黔源电力、川投能源、中国水电等。

重点推荐

更多精彩资讯请点击 网易股票 >

机构看盘

- 春节红包行情延续中 这些股节后将冲刺

- 紧追国家政策有肉吃 这几个板块重点关注

视频解盘

- 【股市问答】新年红包行情延续中

- 【财经24小时】节前五连阳能否再现?

牛人论股

- 年度八大名师选股历程曝光 最高涨超120%

- 春节登录易金经迎红包 鸡年赚个不停

61阅读提醒您本文地址:

本文标题:

油价下跌受益股-或受近日与360纠纷影响腾讯周四股价下跌2.45% 本文地址:

http://www.61k.com/1139757.html