一 : 北京二套房公积金贷款政策介绍(最新)

相较于住房商业贷款利率,北京住房公积金贷款利率要低一些,对此有人问:如果我用公积金贷款买二套房,那么北京现行二套房公积金贷款政策是什么?现在我们就为大家做详细介绍。

1、贷款对象

仅限于现有人均住房建筑面积低于31.31平方米(不含)的公积金缴存职工家庭。

2、首付比例

二套房公积金贷款首付比例不低于70%,不过对于在北京市住房和城乡建设委员会房屋交易权属信息查询系统中显示无房,但通过央行征信系统、北京住房公积金管理系统查询,有一笔个人住房贷款记录或一条购房提取记录,且符合二套房贷款条件的借款人,仍按照“贷款首付款比例不低于60%”的政策执行。

3、贷款利率

贷款利率按“基准利率上浮10%”的标准执行,即:五年期以下(含五年)贷款年利率为4.4%,五年期以上贷款年利率为4.95%。

提醒:申请住房公积金贷款的购房者,必须在该市公积金中心缴存公积金满一年(含)以上,且公积金账户处于正常缴存状态.

二 : 2014武汉二套房公积金贷款最新政策

对于二套房各项政策都比首套房严格很多,那么武汉二套房公积金贷款政策是什么样的呢?

武汉二套房公积金政策

【贷款收紧】

首套、二套均认房又认贷

此前武汉市公积金执行的是“只认公积金贷款”,即只要没有用过公积金贷款,即使名下有一套房子,再次买房也享受公积金贷款首套房的政策。(www.61k.com)《通知》则改为“认房又认公积金贷款”。

根据《通知》,首套房是指,在武汉夫妻名下无房(在武汉市房产主管部门的房屋登记信息系统里无住房登记信息)且夫妻没用过公积金贷款的,申请公积金贷款买房就享受首套房的政策,首付可以享受二成(购房面积90平米以下)或三成。二套房是指夫妻首次使用公积金贷款,且家庭名下只有一套小于140平米住房;或夫妻已使用公积金贷款购房且该笔贷款已结清,现住房面积在140平方米以下,再次申请公积金贷款买房的。二套房的首付为六成。现住房超过140平米或使用过两次公积金贷款的,不予贷款。

【提取放松】

买二套房首次能提取余额

新政对公积金提取额度和提取时间都进行了放宽。

市民购买首套房且未使用过公积金(含组合)贷款的,可以提取本人和配偶公积金账户里的全部余额,且累计提取不超过购房总价,而原规定为不超过总价的70%。

此外,购买二套房首次可以提取账户余额。

家庭仅有一套住房且在140平方米以下,购买第二套房时未使用公积金(含组合)贷款的,可以提取本人和配偶公积金账户内的余额,累计提取金额为:(140平方米-职工家庭首套住房面积)×第二套住房购房单价,且不超过购房总价。

首套房提取余额还商贷,由原来每3年办理1次调整为每年办理1次。

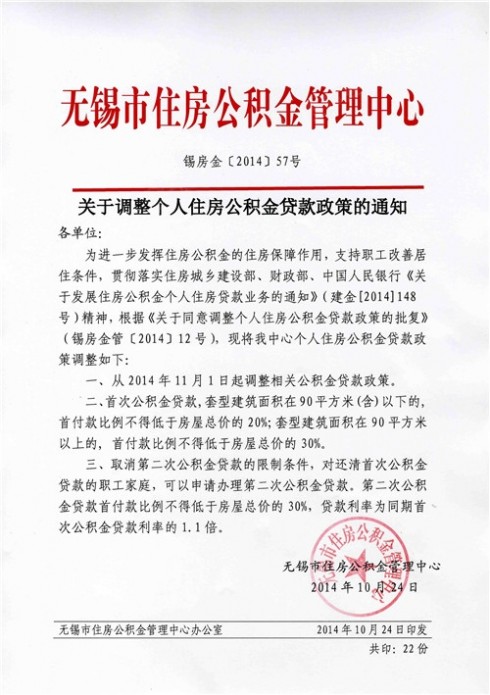

www.61k.com三 : 无锡公积金新政11月1日起执行 二套房首付最低30%

今日,从无锡市公积金管理中心传出好消息,无锡市住房公积金政策做出重大调整:从11月1日起,无锡松绑个人住房公积金,具体调整如下:

一、从2014年11月1日起调整相关公积金贷款政策。

二、首次公积金贷款,套型建筑面积在90平方米(含)以下的,首付款比例不得低于房屋总价的20%;套型建筑面积在90平方米以上的,首付款比例不得低于房屋总价的30%。

三、取消第二次公积金贷款的限制条件,对还清首次公积金贷款的职工家庭,可以申请办理第二次公积金贷款。第二次公积金贷款首付款比例不得低于房屋总价的30%,贷款利率为同期首次公积金贷款利率的1.1倍。

本次公积金政策调整,与之前执行的政策相比,最大的特点是第二次公积金贷款首付款比例的调整,由二套房公积金贷款首付不得低于50%,到最低不低于房屋总价的30%。贷款利率为同期首套公积金贷款利率的1.1倍。

市住房公积金管理中心人士介绍,此次贷款政策的调整,主要是为更好地发挥住房公积金的住房保障作用,支持职工改善居住条件。

自出台限购政策以来,我市越来越多的购房者选择使用公积金贷款,“毕竟利率低,每月还贷的压力可以轻不少”。

四 : 公积金贷款新政 大龄二手房可贷款年限延长

上海市公积金管理中心昨天发布公积金贷款新政,从4月15日起,房龄在6-19年之间的“大龄”二手房的可贷款年限将延长。[www.61k.com)(希财网整理)

贷款利率最低0.75%,承诺不收取任何中介费用。同样的额度、同样的三步申请,一分钟就可迅速匹配信贷经理。门槛更低、费率更低、品种更丰富。建议大家办理希财网贷款,申办入口:

额度提高:多贷40万每月省400多

公积金新政首当其冲的就是贷款额度的提高,购买首套自住住房,个人最高贷款额度由30万元调整至50万元,家庭最高贷款额度由60万元调整至100万元,缴交补充公积金的,个人最高贷款额度在50万元基础上增加10万元,家庭最高贷款额度在100万基础上增加20万元。购买改善型第二套普通商品房,参照购买首套住房政策执行,购买改善型第二套非普通商品房,公积金最高贷款额度做相应调整。

按照调整后每户最高贷款额度120万元来算的话,相较于原先的最高80万元,可以多贷40万元的公积金,而原本这40万元是需要用商业贷款来贷款的,以基准利率、等额本息来计算,40万元从商业贷款变成公积金贷款,还款年限为20年的话,每月还款额减少418.78元,按30年来计算的话,每月还款额减少462.89元,大大节约了购房者的成本支出。

年限延长:老公房仍只能贷15年

如果说贷款额度的放宽,此前消息由来已久,市场多少都有点心理准备的话,那么新政的另一项内容—贷款年限的调整则多少有些意料之外。

现行的公积金贷款年限为房龄在5年以内,最高可贷年限为30年,最低为15年;房龄在5年以上的二手房,公积金一律只能贷15年。而现在6到19年房龄的“大龄”二手房的公积金抵押贷款,最长贷款年限由不超过15年调整为35年与房龄之差。贷款年限调整后,延长了房龄在5年以上房源的可贷款年限,减少了购房者月供压力。如以一套年龄为10年的房子为例,调整前仅能贷15年,调整后最高可贷25年。以公积金贷款100万为例,贷15年,每月需还贷7396.88元;贷25年,每月还贷则下降到了5278.37元。毫无疑问,“大龄”二手房贷款年限增加,降低了购房者每月还款压力。

不过需要注意的是,房龄在20年以上的“高龄”二手房(多为市中心的老公房),公积金贷款最高仍只能贷15年。

希财网贷款与全国多家线下贷款机构合作,推出安全无忧贷款模式,用户只需在希财网提交自己的相关信息,希财网既会与客户确认,并匹配到适合的当地信贷经理,让客户线上申请,信贷经理上门服务的经营模式。并且希财网承诺,未成功不收取任何费用。

本文标题:二套房公积金贷款政策-北京二套房公积金贷款政策介绍(最新)61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1