一 : COACH包包 低至819元 国美在线418开门红奢华开启

最美人间四月天,柳树已吐新绿,赶快装扮最漂亮的自己,和春天有个约会吧!4月1日起,国美在线“418购物大趴-放肆一把”4周年网购盛宴以“万品开门红”钜惠火热拉开。除不足千元买家电、满千减百最高立减2000元外,服饰鞋专场的钜惠也十分抢眼,服饰鞋包9.9元秒杀,耐克跑步鞋仅299元,蔻驰819元起,钟表饰品5折,还有1元众筹多种优惠活动等你来。

服饰鞋包惊爆低价 蔻驰588元起

国美在线以万品开门红各种品类低价正在进行中,“418购物大趴-放肆一把”店庆第一枪打响,再掀各种大小家电的抢购狂潮。在服饰鞋包的专场的钜惠更是不容小觑,力使消费者在春季来临时能够最低价入手大牌,逼格瞬高大上!国美在线服饰鞋包专场特为消费者开设了奢侈品专场,汇聚国际大牌和潮流先锋的箱包大牌,并全场3折包邮。欧美大牌蔻驰男士时尚经典LOGO印花单肩包直降1000元,819元就能入手。

除箱包外还有凤凰21速双碟刹山地自行车,原价1198现价仅售499元。探路者情侣短袖两件99元包邮,ZIPPO打火机礼盒装仅售99元。七匹狼男士自动扣腰带加钱包仅售109元,无论你是运动达人还是时尚达人还是商务男士,国美在线万品开门红都能满足你的一站式购物需求,还有更多爆款服饰鞋包等低价优惠进行中,仅4月1—3日三天,机不可失,早买早实惠!

New Blance鞋9.9元秒 签到送现金券

网购9.9元秒杀不算稀奇,9.9元如果秒杀到一圈卫生纸之类的简直太LOW了,而国美在线“万品开门红”活动期间,只要9.9元即可秒杀到New Blance经典574三原色情侣跑鞋,以及赛蒂斯艾蝴蝶结夏季女士单肩斜挎包和真牛皮银行卡卡包等。国美在线自4月1—3日,每天的10点和16点都会进行9.9元秒杀活动。每天仅有2场,9.9元超值秒杀中,入手需快,手慢则无!

国美在线在“418购物大趴-放肆一把”活动期间,百货专场4月1日—15日期间推出签到送现金券活动,累计签到7天以上即可获得5元现金券,累计签到10天以上即可获得10元现金券!只要是国美在线的用户,不购物也能获得优惠哦!还不快快来签到!

1元众筹 大白轻松入手

国美在线基于2014年的惊人战绩,2015年国美在线315期间打造了消费者狂欢节,此次418又喊出“放肆一把”,钜惠力度让人刮目相看。国美在线接二连三跳出传统模式的促销套路,又将众筹借助互联网平台转化成大众易于参与的富有娱乐性的购物活动。

国美在线在4月2日—10日期间,挑选喜欢的商品成功支付1元即可获得众筹凭证,除超能陆战队的大白,还有耐克Air Flight 89 Aj4兄弟款战靴等爆款商品。消费者可随喜好任意购买众筹凭证,4月15日12:00准时开奖!购买众筹的小伙伴要及时关注哦!

美在线418周年庆万品开门红,最热黄金专场此次更是力度超前,20克金条限量抢返418元,相当于每克仅220元。清明假期即将到来,呼朋唤友手机充值正当时,4月1-5日,每天10点开始,充100返5元,充300返100。国美在线在315期间空调彩电比价均完胜京东,此次万品开门红依旧不惧全网比价,比价京东贵就赔300!并价保到五一,还有物流135个城市计时达。消费者可活动期间既能享用到物美价廉的商品还能享售优质的物流和售后服务。春天来了,在国美在线无忧无虑的网购吧,在人间四月天展现最美好的自己!

国美在线418万品开门红活动链接:

二 : 深圳时代华纳是不是美国时代华纳环球影业在中国的代理?

深圳时代华纳是不是美国时代华纳环球影业在中国的代理?

是的

美国华纳环球影业是全球最大的影院运营商,旗下的拉斯维加斯环球电影城为目前全球最大的电影院,数字影厅多达35个,可同时容纳近万人观看电影。华纳环球2010年进军中国影院市场,深圳市时代华纳影视设备有限公司为其在中国地区(包括台湾、香港、澳门地区)唯一的合作伙伴。

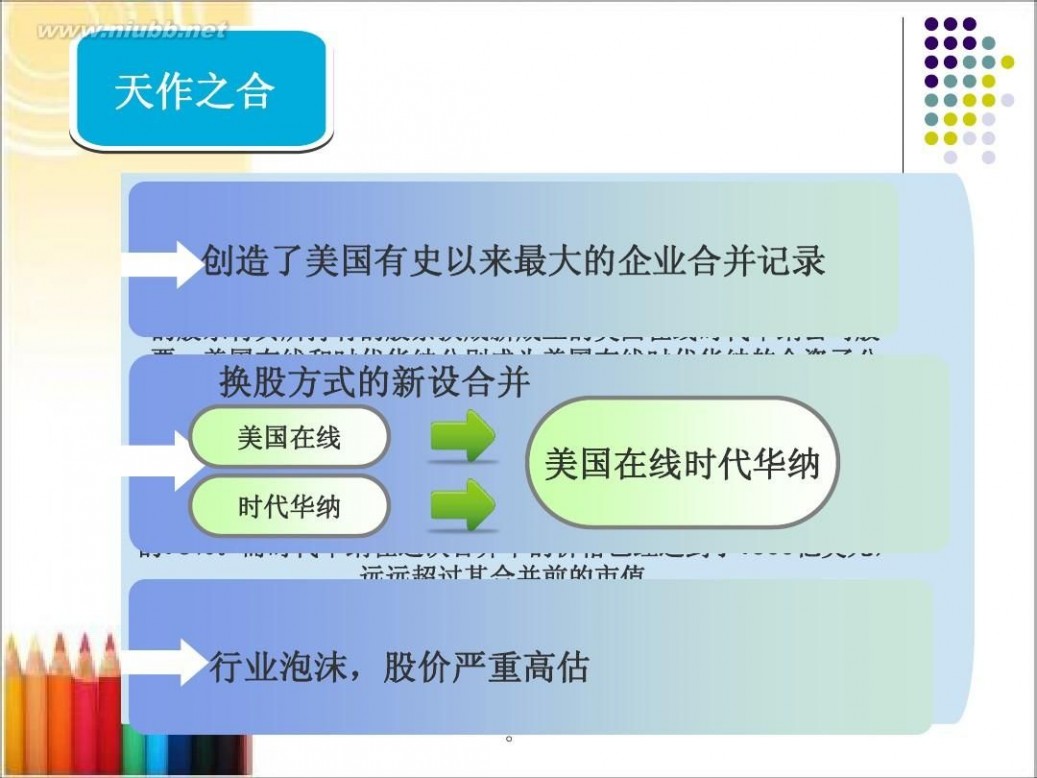

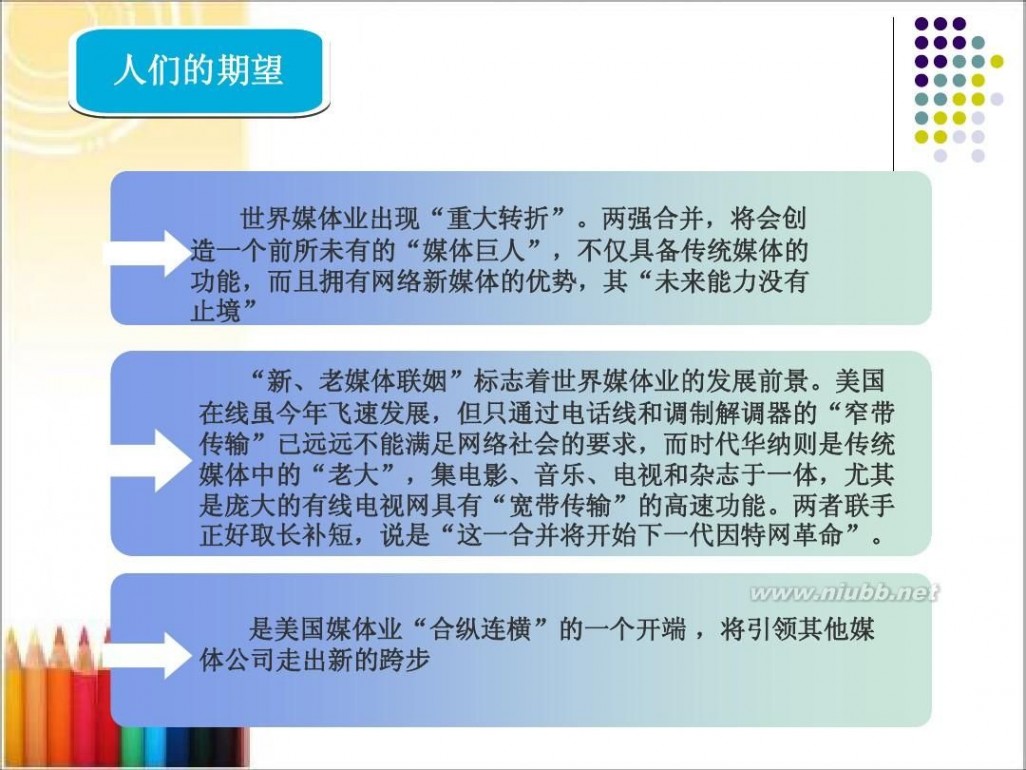

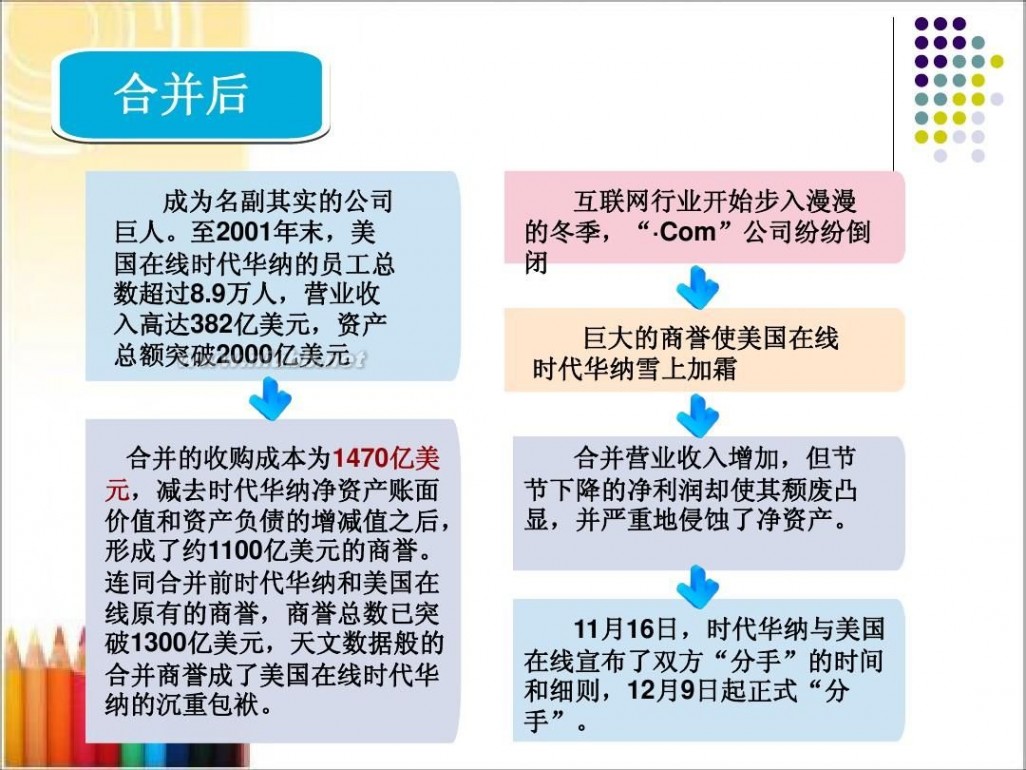

三 : 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

美国在线时代华纳 美国在线与时代华纳的案例分析

四 : 看清泡沫 15年后看美国在线与时代华纳合并失败的教训

The landscape of mergers and acquisitions is littered with business flops, some catastrophic, highly visible disasters that were often hugely hyped before their eventual doom. Today marks the 15th anniversary of one such calamity when media giants AOL and Time Warner combined their businesses in what is usually described as the worst merger of all time. But what happened then will happen again, and ironically for the exact same reasons.

企业在并购之后出现经营状况急转直下的案例比比皆是。在最终惨淡收场前,人们经常会把一些明明是商业灾难的并购吹得天花乱坠。今年是美国在线和时代华纳合并15周年。此次并购就属于这种惨剧,它常被视为有史以来最糟糕的合并案。但历史总会重演,而且具有讽刺意味的是,原因也非常相似。

A lot of people thought that the merger was a brilliant move and worried that their own companies would be left behind. At the time, the dot-coms could do no wrong, and AOL AOL -1.27% was at the head of the pack as the ‘dominant’ player. Its sky-high stock market valuation, bid up by investors looking for a windfall, made the young company more valuable in market cap terms than many blue chips. Then CEO Steve Case was already shopping around before the Time Warner opportunity came up.

当时,许多人都认为美国在线和时代华纳合并极为明智,而且担心自己的公司会因此被甩在后面。在那个时候,互联网公司的一举一动都是对的,而美国在线正是这一领域的龙头企业。该公司市值极高,在盼望大赚一笔的投资者的追捧之下,甚至超过了许多蓝筹股。在时代华纳合并的机会出现之前,时任美国在线首席执行官的史蒂夫o凯斯已经在四处寻找并购目标。

On the other side, Time Warner anxiously tried, and failed, to establish an online presence before the merger. And here, in one fell swoop, was a solution. The strategy sounded compelling. Time Warner TWC -0.93% , via AOL, would now have a footprint of tens of millions of new subscribers. AOL, in turn, would benefit from access to Time Warner’s cable network as well as to the content, adding its layer of so-called ‘user friendly’ interfaces on top of the pipes. The whole thing was “transformative” (a word that gets really old really fast when reading about this period). Had these initial assumptions been borne out, we might be talking today about what a visionary deal it was.

另一方面,时代华纳在这次合并前曾急切尝试开展网络业务,但以失败告终。此时,一条出路从天而降,而且听起来很有吸引力。通过美国在线,时代华纳将获得一千万新用户;作为回报,美国在线可以使用时代华纳的有线电视网络以及内容,并为后者的业务提供所谓的“用户友好”界面。这项并购是“革命性的”(阅读这个时期的文献时会发现,这个词确实已经落伍,而且落伍速度非常之快)。如果这些初步设想真的变为了现实,如今人们的措辞就会变为“多么具有远见卓识的交易”。

Merging the cultures of the combined companies was problematic from the get go. Certainly the lawyers and professionals involved with the merger did the conventional due diligence on the numbers. What also needed to happen, and evidently didn’t, was due diligence on the culture. The aggressive and, many said, arrogant AOL people “horrified” the more staid and corporate Time Warner side. Cooperation and promised synergies failed to materialize as mutual disrespect came to color their relationships.

两家公司在文化整合方面从一开始就存在问题。当然,参与合并的律师和其他专业人士在数据方面按部就班地做了尽职调查。而同样需要做尽职调查的还有文化,但他们显然没有进行这项工作。美国在线的人员雄心勃勃,而且在许多人看来都很自大,他们让较为保守且更有组织性的时代华纳同事“吓了一跳”。双方的互不尊重导致了不和,因此,合作与预期的协同效应都未能实现。

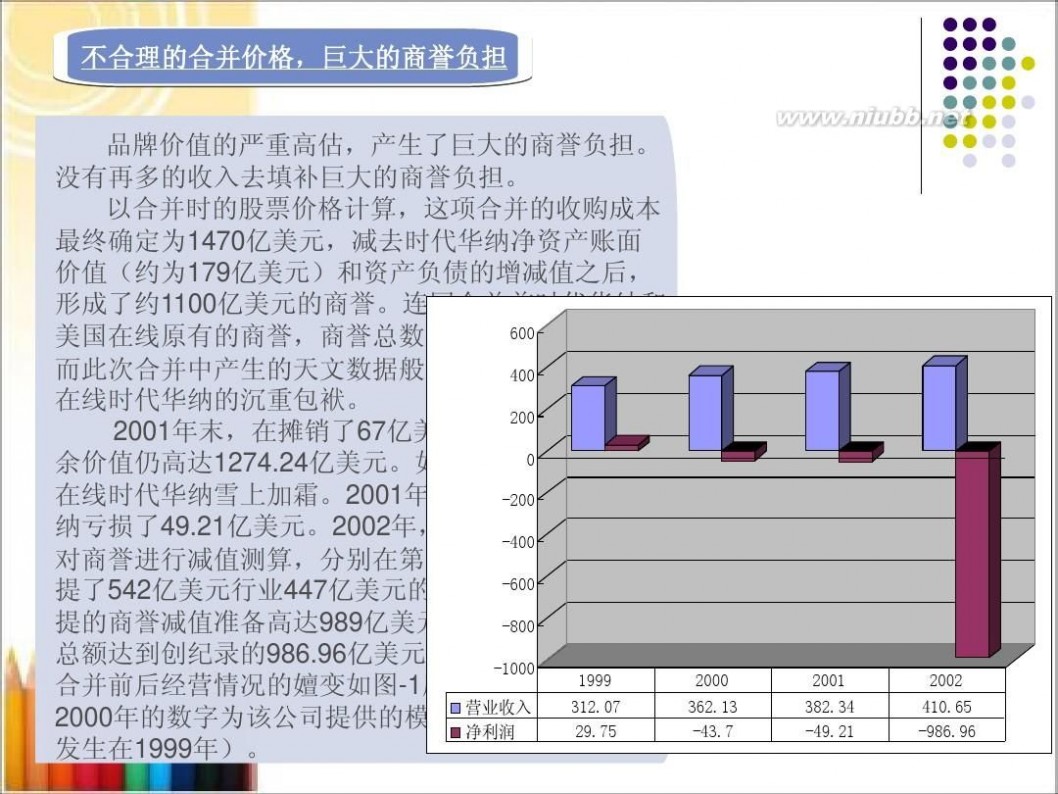

A few scant months after the deal closed, the dot com bubble burst and the economy went into recession. Advertising dollars evaporated, and AOL was forced to take a goodwill write-off of nearly $99 billion in 2002, an astonishing sum that shook even the business-hardened writers of the Wall Street Journal. AOL was also losing subscribers and subscription revenue. The total value of AOL stock subsequently went from $226 billion to about $20 billion.

完成合并没几个月,网络泡沫即告破裂,经济陷入衰退。广告收入化为泡影。2002年,美国在线被迫注销了近990亿美元的商誉减值损失,这个数字令人瞠目结舌,就连见惯世面的《华尔街日报》记者也不禁大吃一惊。美国在线出现了订阅用户流失,订阅收入不断下降。该公司的市值随即从2260亿美元降至200亿美元。

The business was up against a phenomenon I refer to as transient advantage; namely when a combination of capabilities that at one point made a firm a leader, erodes and is replaced by the next form of competitive advantage. AOL was indeed the king of the dial-up Internet world, but that world was rapidly being supplanted by always-on, much faster broadband. At the time of the merger, half the country had Internet access, yes, but only 3% had broadband. AOL’s business model – originally based on payment for usage and subsequently for a monthly subscription – was about to implode. The eventual divorce of the two businesses was inevitable.

我把美国在线遭遇的现象称为短暂优势。它是指公司能够依靠部分综合能力在某一时段处于领先位置,但当新形式的竞争优势出现后,原有的竞争优势就会受到侵蚀并被取代。在拨号上网领域,美国在线的确是一位王者,但拨号上网很快就被宽带取代,后者可以一直保持在线状态,而且速度要快得多。两公司合并时,美国有一半人都可以接入网络,但使用宽带的仅占3%。美国在线最初的业务模式是按使用收费,随后变成了按月收费,当时这种模式已经处于崩溃边缘。二者最终分手在所难免。

This leads me to a cautionary note about today’s crop of digital darlings, many valued in the billions. According to the Wall Street Journal, there are at least 48 venture-capital backed companies with an implied value of over $1 billion, while the number of such companies peaked at 10 during the height of the 2000 dot-com boom. Moreover, these firms – not yet profitable, not yet stable and not yet assessed by normal market metrics – are burning through vast amounts of cash each month.

有鉴于此,我对如今的这批科技宠儿心存戒虑。它们中有许多估值都高达数十亿美元。《华尔街日报》提供的信息显示,目前获得风投资金支持且估值超过10亿美元的公司至少有48家。而在本世纪初网络热潮的顶峰时期,这样的公司最多也不过10家。此外,这些公司尚未盈利,也不够稳定,而且没有经过常规市场标准的检验——它们目前所做的只是每个月大把地烧钱。

As Berkeley University’s Steven David Solomon observed, even old ideas (think grocery delivery!) are being recycled in what he describes as a “frenzy” of investors pursuing startups seemingly at any price. Uber, for instance, has a valuation of $41 billion, even though total taxi revenue in the United States is about $11 billion a year.

正如加州大学伯克利分校法学院教授史蒂芬o戴维o所罗门观察到的,就连一些老概念(比如生鲜快递)也出现了回炉另造的情况,成为所罗门所说的一股“热潮”,即身在其中的投资者似乎在不惜代价地追捧这些初创型企业。举例来说,租车服务商Uber估值410亿美元,而美国整个出租车行业的年收入也不过110亿美元左右。

Billion dollar acquisitions of these young firms and the desperation of venture capitalists to be part of the next Whatsapp acquisition or Facebook or Twitter IPO have created exactly the kind of pressures that can cause them to redouble their investments, hoping that the beneficiaries will be “the” category leader and shut everyone else out. One or two of the new crop of hot startups may well accomplish this, but the reality is that most of them won’t.

在诸多因素的推动下,例如斥资数十亿美元收购初创公司和风投资本家的铤而走险,类似于收购Whatsapp或者Facebook以及Twitter首发上市的情况还会出现。正是这些因素带来的压力让他们再三翻倍押注这些初创企业,同时,他们也盼望着自己的投资对象能成为该领域的龙头企业,并将竞争对手都排除在市场之外。在这些新出现的热门初创公司中,可能会有一、两家顺利实现这样的目标;但其他大多数都做不到这一点,这就是现实。

So if you’re an investor excited about the prospect of potential new business combinations, take a few minutes to check out this all-too common recipe for failure:

因此,如果大家作为投资者对某些潜在新业务的前景感到兴奋时,请花几分钟时间来核对一下它是否具有下列极其普通,但会导致失败的特征:

o Untested assumptions are taken as facts.

o 把未经检验的假设当做事实。

o Few opportunities exist for inexpensive, low-commitment testing.

o 几乎没有什么机会进行成本低、投入少的检验。

o Leaders are convinced they have the answer and not willing to change

o 负责人相信自己掌握着答案,不愿改弦易辙。

o Huge up-front investment, rather than a staged or sequenced flow of resources.

o 前期投资巨大,而不是分阶段或者按顺序使用一系列资源。

o Massive uncertainty and a sense of time pressure.

o 不确定性非常高,而且有时限上的压力。

Put these ingredients together and the result is often toxic. My advice: It’s much better to take a look at the assumptions behind that “transformative” startup before diving in head first with your checkbook.

这些因素合在一起经常会产生不利结果。我的建议是,在拿着支票簿大笔一挥之前,最好是斟酌一下这些“革命性”初创公司背后的假设。(财富中文网)

Rita Gunther McGrath is a professor of business strategy at Columbia Business School and author of The End of Competitive Advantage: How to Keep Your Strategy Moving as Fast as Your Business.

里塔o甘瑟o麦克格莱斯是哥伦比亚商学院商业策略教授,著有《竞争优势的终结:怎样让策略和业务同步发展》一书。

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1