一 : 小米金融产品活期宝:为货币基金 支持12家银行

表1:小米活期宝买入限额

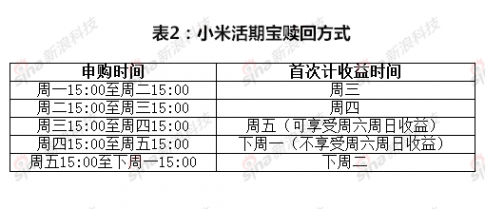

表2:小米活期宝有两种赎回方式

新浪科技讯 5月11日消息,小米旗下小米金融今日正式推出便捷理财业务“活期宝”,该产品对应的是易方达的天天理财基金,为货币市场基金,属于证券投资基金中风险极低的品种。截至5月8日,易方达天天理财货币市场基金7日年化收益率为4.897%,万份收益为1.7303元。

据介绍,小米活期宝只需用户(需满18周岁)通过个人身份证开户即可激活一个活期宝账户,且每个身份证仅支持开立1个小米活期宝账户,支持工行,中行,建行,招行,华夏银行,光大银行,上海银行,平安银行的借记卡绑定。

目前,小米活期宝暂不支持更换绑定时的银行卡,但后续会支持该功能。同时,小米活期宝不支持米币、小米钱包余额的购买。用户买入后需要基金公司确认份额后才会开始计算收益,每个交易日15:00点前买入,收益将在第二个交易日生效,交易日15:00点后需要第三个交易日生效。

在赎回方面,小米活期宝有两种赎回方式,分别为快速赎回和普通赎回。快速赎回即每自然日单日快赎最多3次,总额度不超过6万元,自用户提交快速赎回之日(自然日,含当日)起,将不再享有相应基金份额的收益;普通赎回即无次数及金额限制的赎回方式,T日普通取现,T+1交易日起不再享有相应部分基金份额的收益。

对于该产品的收益波动,小米官方称,买入小米活期宝的钱是购买一款货币基金的,货币基金主要投资于银行协议存款以及信用级别极高的债券资产,其收益率的波动取决于银行协议存款利率和债券资产价格的高低。但是收益总额一直是在增长的,只是每天增加的幅度不同而已。(伊凡)

附:小米金融内部文档

1. 背景

a. 我们对金融的看法

i. 中国金融行业的改造、升级、创新的时机已经来临,从经济体量、消费能力及大国责任都充分证明这一点;

ii. (移动)互联网的兴起一方面极大开拓了新的市场,另一方在金融某些环节中能起到重要价值,甚至是颠覆,比如说征信、客户服务等,而且性价比更高;

iii. 我们认为金融的本质还是服务于实业和个体,无论是传统金融,还是互联网金融的服务性、审慎性原则不会改变;但是由于种种原因,使得传统金融在某些方面做得不足,比如个人金融服务(体验)、全过程风险控制等,互联网的常连接、大数据、精准等特点恰好可以在这些方面做得更好;

b. 小米的特点和优势

i. 移动性,我们所有的服务都基于移动互联网,移动到都已经成为人体的一部分;

ii. 海量性,海量的用户、海量的数据、海量的内容和场景;

iii. 数据化,我们从诞生的第一天就是数据驱动,是中国为数不多的能用数据来完整描述用户的公司;

iv. 客户化,小米是一间客户驱动的公司,客户深入的参与了我们的产品需求、设计及传播,使得我们的产品和服务非常贴近用户和人性化,金融也不例外;

v. 品质化,小米是追求卓越品质和性价比的公司,我们希望将不精致但关键的东西重做一遍。

2. 定位

基于我们对金融的看法和客户的需求,结合我们的优势,秉承小米的DNA(极致),我们希望能在个人金融服务上有所建树和贡献。

我们的定位:做最好的个人金融服务。

1. 做什么

围绕个人金融需求来提供服务,包括但不限于:投资理财、贷款、证券、保险等。

但是我们要提供的是一种体验,再细化就是简单、便捷、安全、统一、高性价比。

1. 怎么做

a. 合作(互联网+)

从上面来看,小米金融要做的貌似很多,但是我们非常清楚我们的优势,也清楚传统金融的问题在哪里,所以我们说的是改造、升级和部分创新,这么多的服务我们希望(也必须)联合其他合作伙伴来一起干,特别是传统金融机构,我们完全认同他们已经取得的成就,但在新的时代、新的客群、新的需求面前他们也需要跟我们合作,完成转型升级,我们金融的做

法是典型的“互联网+”。

a. 干两件事:

i. 数据化征信

1. 更多人;

2. 更高效的方式;

3. 更精确的评估;

4. 更好的闭环性。

ii. 开放的金融平台

1. 统一的账户体系;

2. 统一的资产管理;

3. 统一的交互体验;

4. 统一的信用支持;

5. 统一的服务标准。

b. 精选

精选是小米从手机到金融一直延续的传统,是我们的基本理念和“司策”,我们要做到简单、便捷、安全、统一、高性价比就必须精选我们的合作伙伴和产品,我们希望的强强联合,不是强弱,也不是弱弱,更不是简单的商业撮合。

1. 此次发布的产品

此次发布的产品是我们理财线的基础产品——活期宝。活期宝是小米金融提供的针对用户活期存款的理财产品,它随时申购、随时赎回、远超活期存款收益的特点非常适合我们的客户群,发完工资到还房贷、车贷期间时间很短,也就十几二十天,存银行定期不可能,那么就用活期宝,收益还非常好,这是一个完全基于我们客户需求而出的产品。

活期宝背后支持的是易方达提供的货币市场基金,易方达是国内非常知名、成熟的公募基金公司,具有非常好的行业背景、基金管理能力和客户口碑,是我们多层精选出来的。

在接下来的几个月里,小米金融会不断的推出新产品和服务,比如说我们接下来会针对股市大牛的情况会推出让客户享受大盘红利的理财产品,敬请期待。

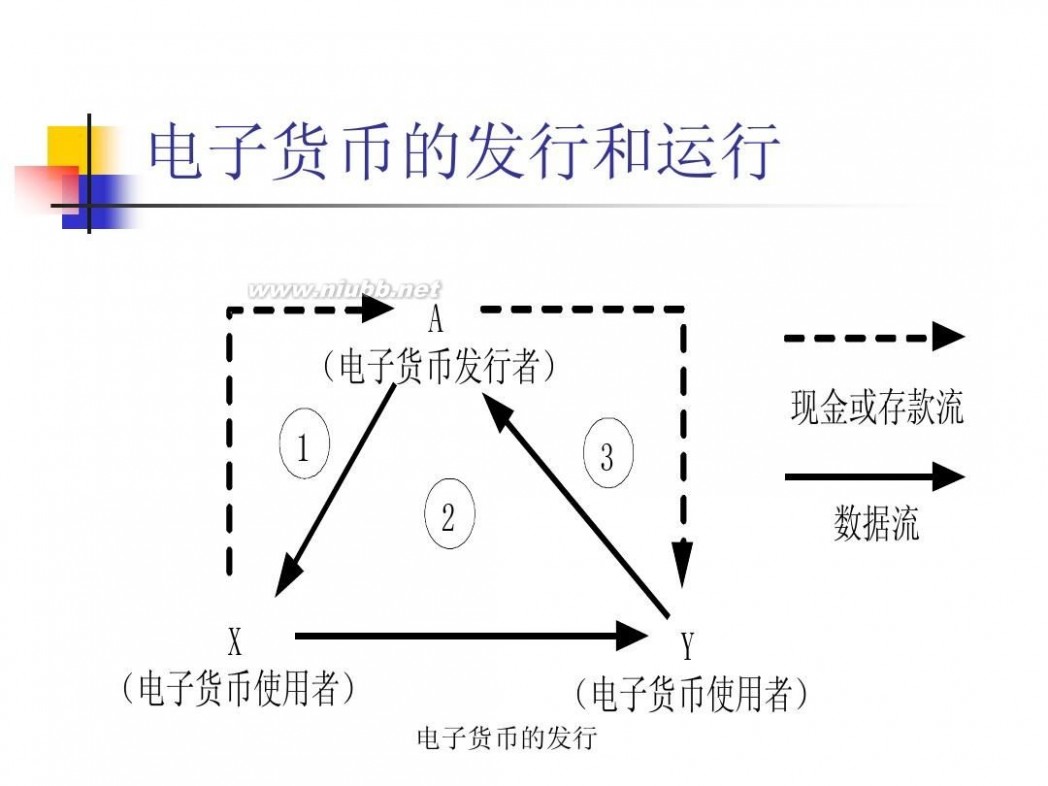

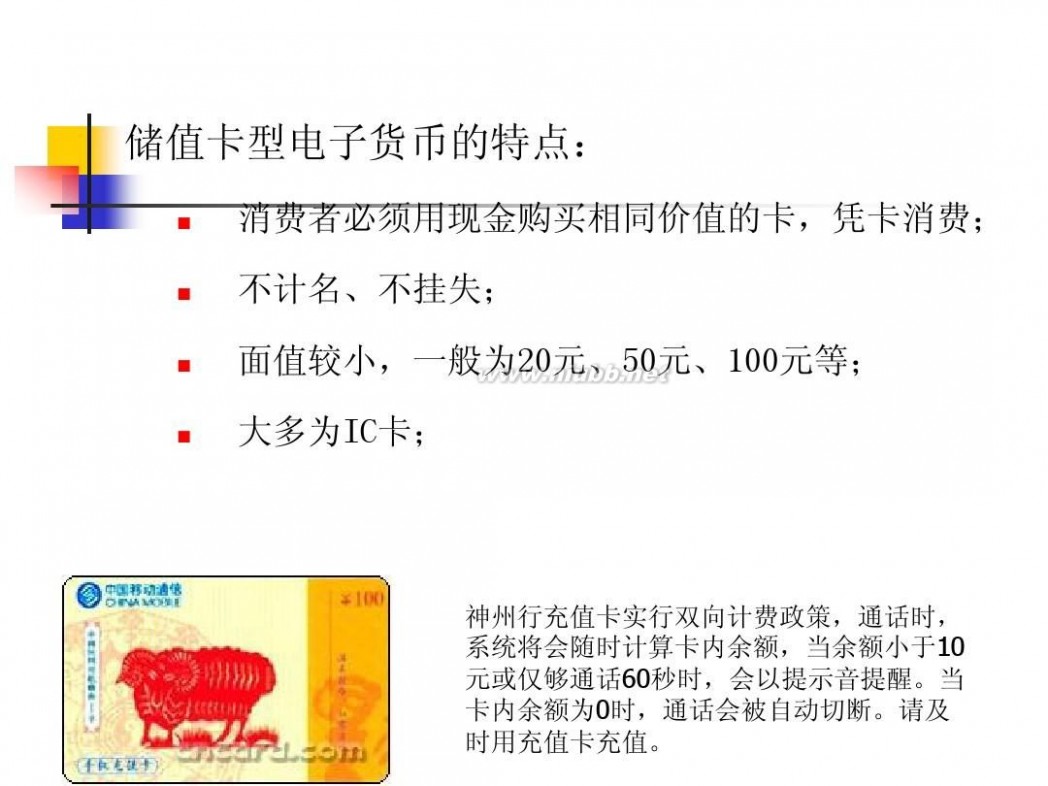

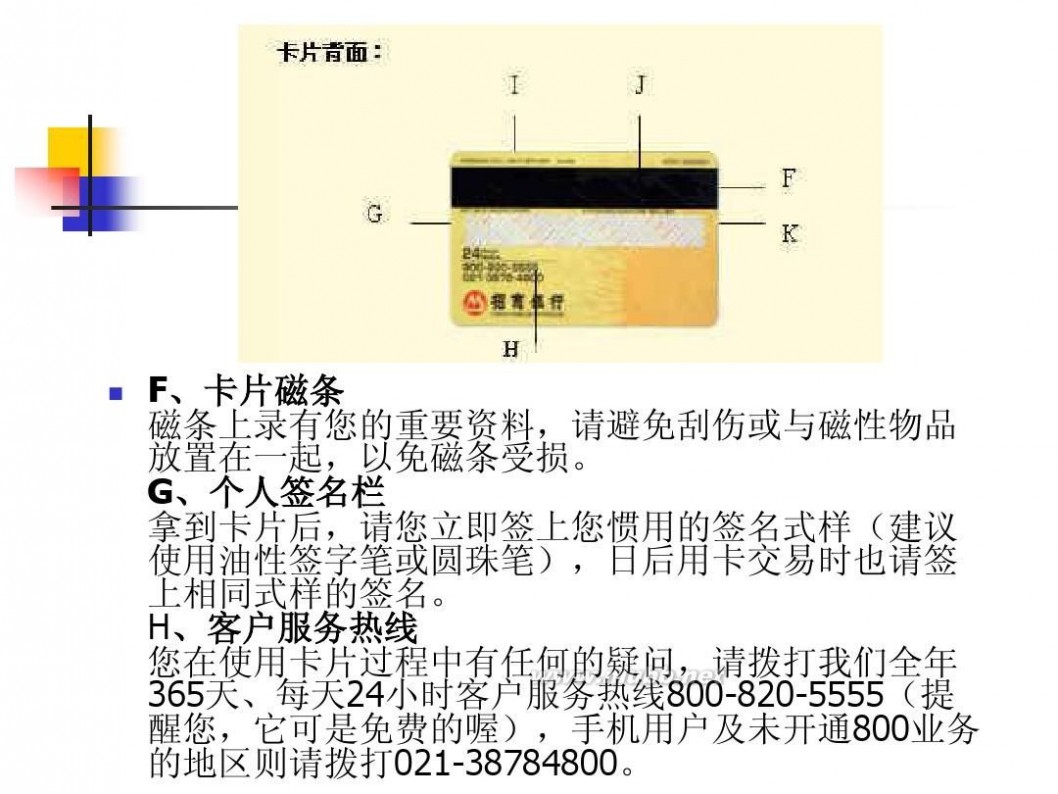

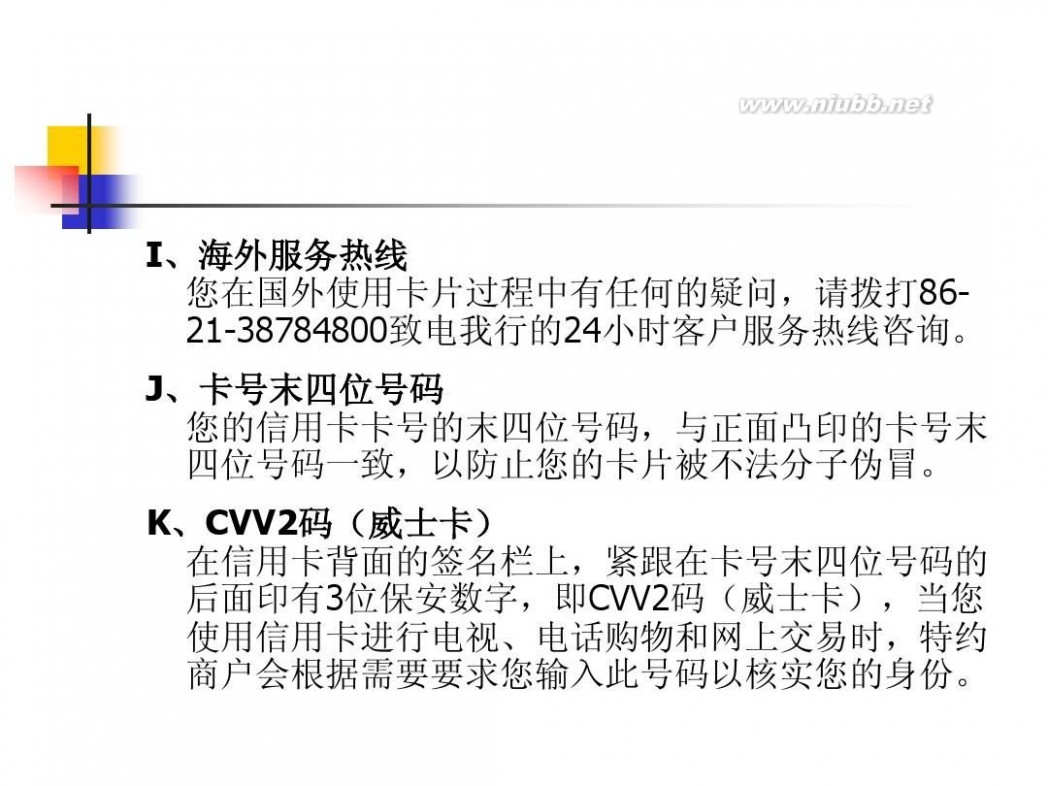

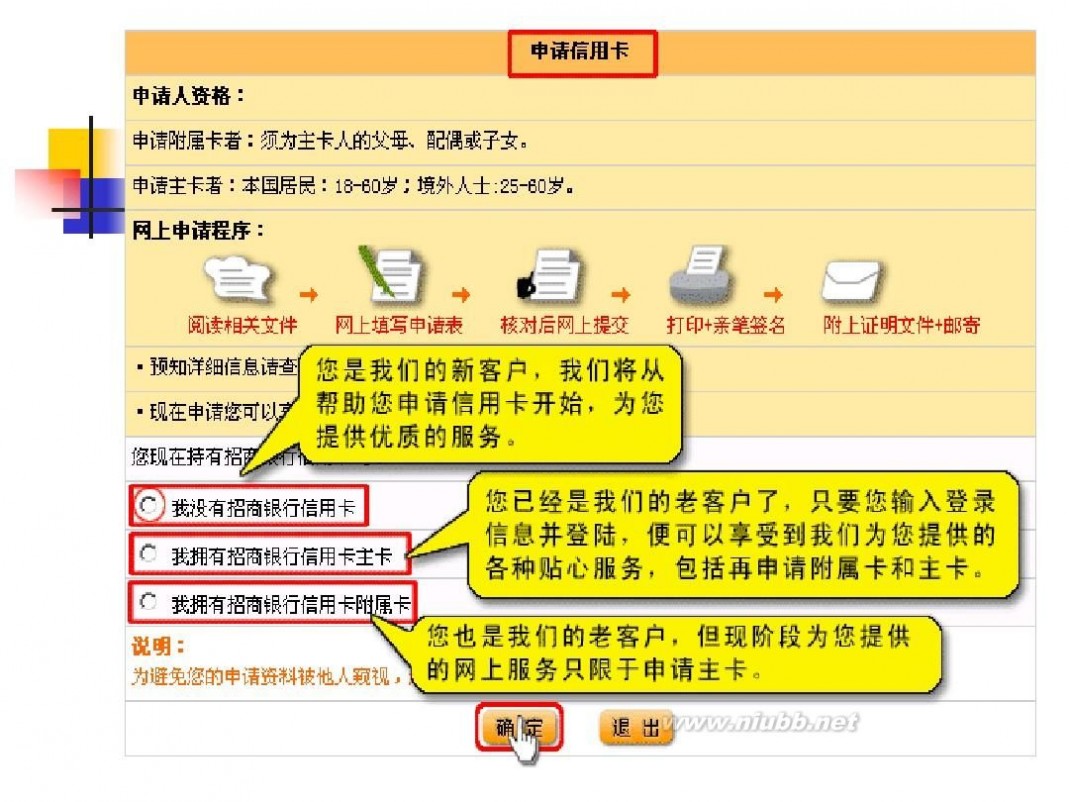

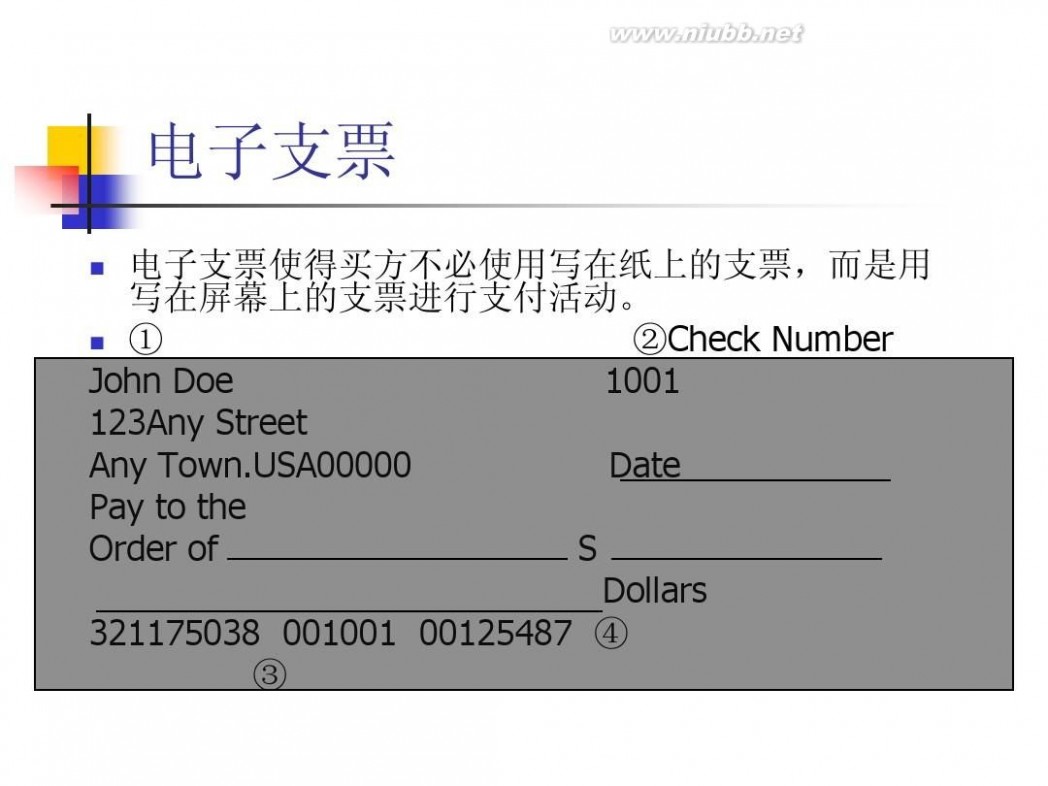

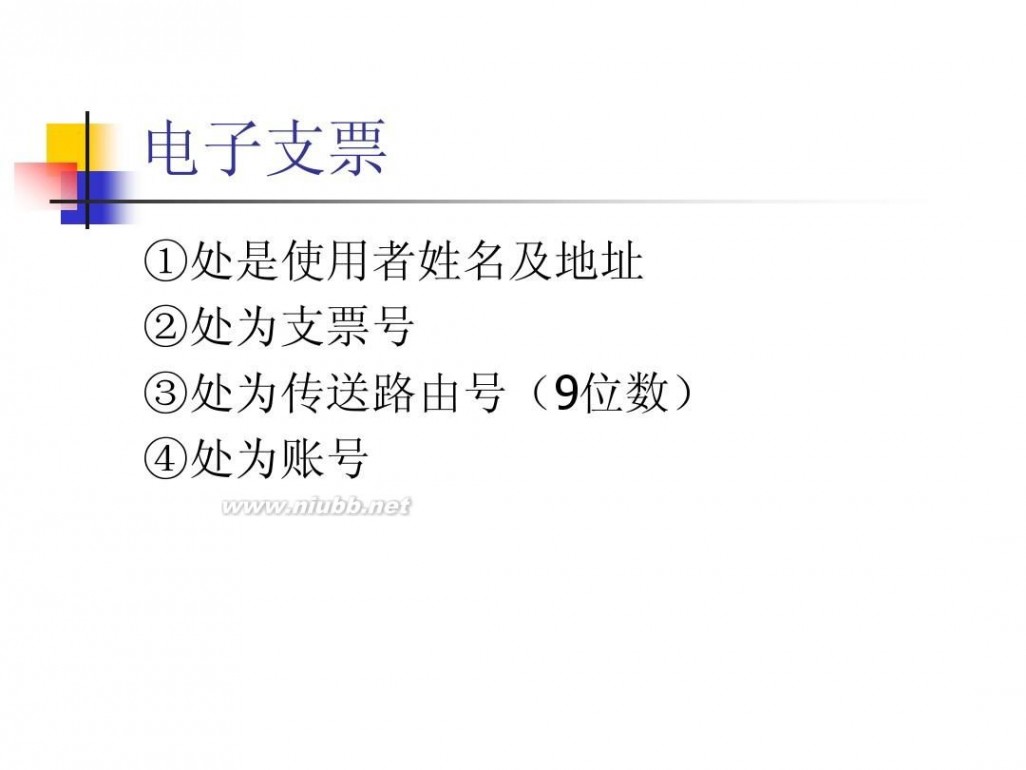

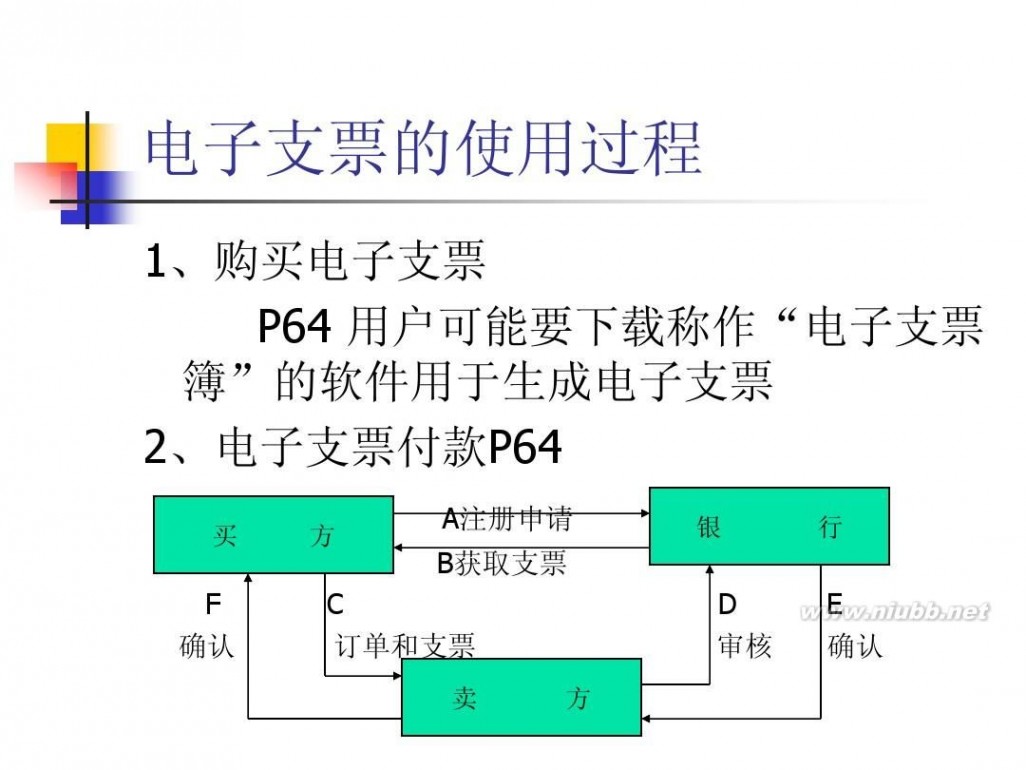

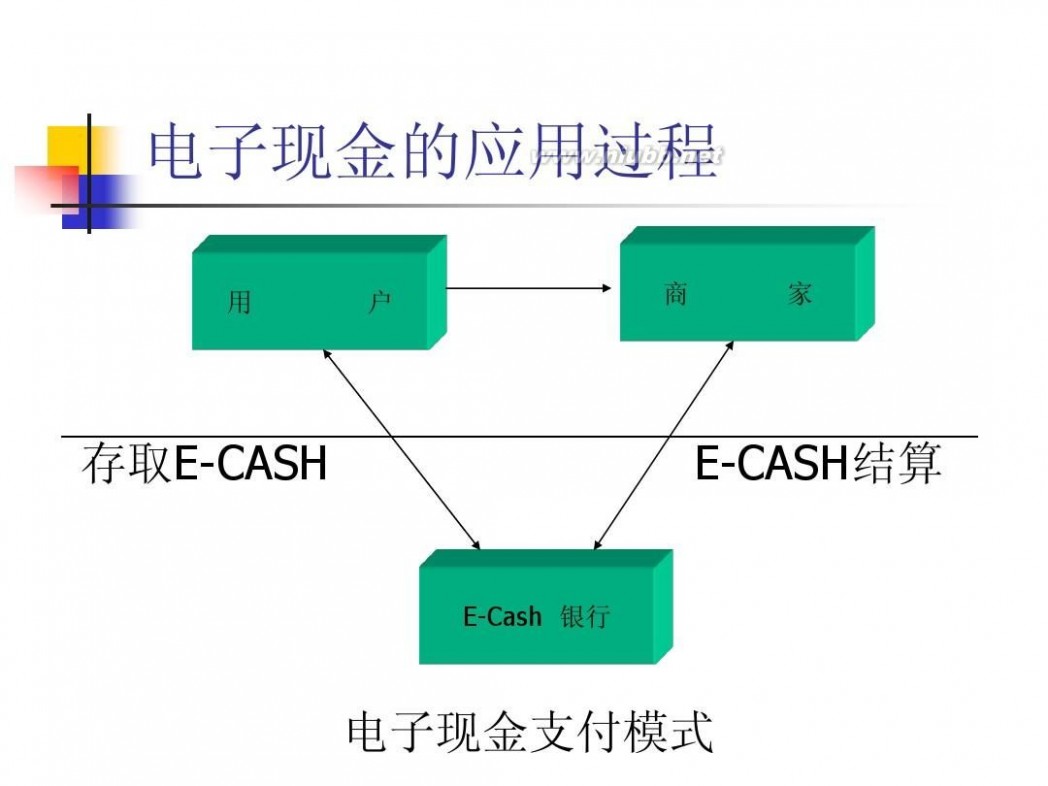

二 : 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

电子货币兑换 三、电子货币与网上支付

三 : 易宝易购通上线发力基金支付市场(20120626)

易宝“易购通”上线 发力基金支付市场

截至今年4月,证监会共颁发了两批基金第三方销售牌照,第一批为东方财富、好买、诺亚正行、众禄,第二批为数米基金网、同花顺、上海长量信息科技。(www.61k.com)随着基金第三方销售大幕的开启,越来越多的第三方支付公司也开始发力基金网上支付市场,目前,共有汇付天下、通联支付、银联、易宝支付、支付宝、财付通、快钱等7家第三方支付公司获得了证监会颁发的基金第三方支付牌照。而基金理财金融领域也被誉为支付行业下一片“蓝海”。 据了解,我国基金业从无到有,从小到大已走过14个年头,从当初的南方、国泰等“老10家”到如今的近千只各类型公募基金,从起步之初的不足200亿元到如今3万亿的总资产,从制度体系的“一穷二白”到法律法规的日臻完善,我国基金业正在规范中阔步前行。 2011年6月,《证劵投资基金销售管理办法》(以下简称《办法》)的出台,标志着我国基金销售支付结算开始向第三方支付机构开放,《办法》中明确规定,从事基金销售支付结算业务的支付机构应当取得中国人民银行颁发的《支付业务许可证》,而中国银联、汇付天下和通联支付由于属于证监会网上基金销售支付结算业务的试点单位,早在拿到央行颁发的第三方支付牌照之前就已经从事网上基金销售支付结算业务,而易宝支付则是在经过央行、中国证监会的严格审查和层层把关,并获得第三方支付牌照后首家获得证监会颁发的基金销售支付牌照,“对易宝支付来说,基金支付牌照的获得,非同凡响,其意义甚至比拿到第三方支付牌照更重大更具稀缺性。”易宝支付基金行业负责人白川表示,“前不久基金行业协会的成立,易宝支付也有幸成为第一批加入的会员,我们希望通过基金行业协会这一组织,强化行业自律管理,促进行业依法合规经营。”

据悉,目前我国基金销售主要以银行、券商代销和基金公司网上直销为主,据证券业协会公布的《2010年开放式基金投资者情况分析》中,2010年,开放式基金总销售金额为16436.89亿元,其中银行渠道占比为58.07%,直销渠道占比为34.58%,券商渠道占比为

7.36%。通过银行购买基金费率一般可以打6-8折,基金公司和第三方基金销售机构通过引入第三方支付机构,基民可享受到低至0.6%的费率。对于基民来说,这是一项不小的优惠。 今年4月,银华基金开通了易宝易购通基金网上支付平台,个人投资者通过易购通购买基金,只需在网上签约开户,即可进行基金的认/申购、赎回、转换、撤单、智能申购、智能赎回、智能转换等业务。除了可获得4折的费率优惠外,基民还可以选择任一家银行的银行卡购买各基金公司的基金产品,无需到银行柜台排队购买,只需坐在家中即可网淘各类基金,给基民选购基金提供了很大便利。

“作为易宝支付创新研发专用于基金销售结算支付的资金账户平台系统,易购通依托四

易购通 易宝易购通上线发力基金支付市场(20120626)

大国有银行之一的工商银行作为资金托管机构,并与40多家基金公司和第三方基金销售机构签署了合作协议。[www.61k.com]”白川称。针对基民担心的网上购买基金是否安全这一问题,白川表示,“由于易购通账户中的资金是由工商银行专户存储并全程监管,在目前的管理模式下,客户资金是独立账户,并托管在银行,期间基本都是封闭运行,有效保证了客户资金封闭运行、定向支付监督银行对每个客户的每笔资金变动明细及资金余额进行动态监督,完全杜绝了客户资金被挪用、占用、串用的可能。”

记者了解到,相较于市场上基金第三方支付的资金账户模式,易宝采取的是资金通道模式,这种模式充分保障了用户的支付体验和资金安全。通过易购通一点接入,基金公司可以与多家银行对接,为基金公司节省了一定的开发和维护成本。而投资者网上开户时只需开通基金公司的账户而无需再开通易宝支付的账户,通过绑定银行卡来进行支付扣款,方便快捷,省去了一些不必要的步骤,提升了用户体验。

截至今年4月,证监会先后颁发了7家基金第三方支付牌照和7家基金第三方销售机构牌照,随着基金第三方销售的开闸,以往以银行代销为主的基金销售渠道有望被打破,越来越多的第三方理财机构、独立基金销售机构将加入到基金销售的大潮中,基金网上直销以其更低的费率、更多的基金产品选择以及更广泛的功能服务将惠及广大基民。而业内相关人士也表示,监管部门开闸让专业化主流第三方支付企业的进入,让投资者获得便捷金融投资服务的同时,也将促进基金专业化服务水平的提升。

61阅读提醒您本文地址:

本文标题:融通易支付货币基金-小米金融产品活期宝:为货币基金 支持12家银行61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1