一 : 2015年前7月房地产市场走势分析

在330新政之后,房地产市场持续回暖。[www.61k.com]进入到7月份炎炎夏日传统淡季之后,其走势又如何呢?

国家统计局12日发布的数据显示,1-7月份,全国商品房销售面积59914万平方米,同比增长6.1%,增速比1-6月份提高2.2个百分点;销售额41171亿元,增长13.4%,增速提高3.4个百分点。

分区域来看,1-7月份,东部地区商品房销售面积28710万平方米,同比增长8.6%,增速比1-6月份提高2.7个百分点;中部地区商品房销售面积15698万平方米,增长3.3%,增速提高2个百分点。西部地区商品房销售面积15506万平方米,增长4.4%,增速提高1.3个百分点。由此可见,东部地区的销售态势仍是最好的。

易居智库中心研究总监严跃进对《第一财经日报》分析,区域差异的背后,是因为一二线大城市主要分布在东部,而本轮市场回暖过程中,一二线大城市受益比较明显,三四线的回暖幅度相对有限。

数据也显示,部分热点城市销售火爆。1-7月份,深圳、宁波、杭州销售面积增速超过50%,销售额增速超过70%,带动40个重点城市]销售市场表现明显好于非重点城市。1-7月份重点城市商品房销售面积增长8.2%,增速比1-6月份提高2.7个百分点,比非重点城市高3.5个百分点。而这些城市主要集中在沿海发达省份。

销售市场的回暖也带动了房地产开发企业资金回笼。在各类到位资金中,企业定金及预收款由1-6月份的下降0.9%转为增长2.4%,个人按揭贷款增速达12.5%,比1-6月份提高2.5个百分点。说明销售市场好转给房地产开发企业提供了有力的资金支持,将提振企业开发建设的信心。

在“弹药充足”之后,房地产开发投资也逐渐回稳。7月份,房地产开发景气指数(简称“国房景气指数”)为93.03,比6月份提高0.4点,比5月份提高0.6点,虽仍处于历史低位,但已连续两个月回升。

数据显示,1-7月份,全国房地产开发投资52562亿元,同比名义增长4.3%,增速比1-6月份回落0.3个百分点。回落幅度比1-6月份减缓0.2个百分点。今年以来,各月投资累计增速回落幅度逐月缩小,房地产开发投资现企稳迹象。

二 : 2014年中国房地产市场分析及2015年走势预测

2014年以来,我国国房景气指数逐月下滑,房地产投资增速显著放缓,房地产销售面积和销售额同比大幅下滑,70个大中城市中房价下跌城市不断增加。(www.61k.com)随着房地产市场调整的不断加深,各地地方政府从6月开始取消限购,不断放松调控,央行也最终放松首套房认定政策,释放改善性需求。2015年,房地产新常态下的投资增速预期会进一步下降,房地产市场持续调整,房价会继续进行合理回归,开发商应继续以量换价,加快去库存化。在长效机制未完全建立前,差异化行政调控政策不应完全从一线城市退出。地方救市应考虑长期效果,让市场在资源配置中发挥决定作用。

一、2014年以来房地产市场运行特点

史上最严房地产调控政策执行到2014年,房地产市场终于开始由局部地区调整蔓延到全国,国房景气指数一再下滑,一、二线城市也开始进入调整状态。投资增速持续放缓,且大大低于去年同期,销售额和销售面积均呈现负增长,且增幅不断扩大,房价下降趋势也不断从三、四线扩展到一、二线,从新建住宅扩展到二手房。

国房景气指数逐月下滑,但下滑幅度大幅缩小并趋稳

有房地产业温度计之称的国房景气指数,是一个全国房地产开发的综合指数。本轮国房景气指数于2010年3月触顶后整体处于下滑趋势,2011年11月下滑到100以下的不景气区间后一直处于100以内,2014年2-9月逐月下降,从2月的96.91下降到9月的94.72,但从6月开始下滑的幅度显然大幅缩小,7、8、9月基本平稳,到10月受宽松政策的影响,国房指数小幅提升0.04。

房地产投资增速低于固定资产投资,住宅投资增速下降更快

2014年房地产市场在前期限购、限贷调控政策整体不放松、信贷政策不断趋紧情况下,住宅市场低迷,需求观望情绪严重,房地产投资的增速明显下滑,1-10月,全国房地产开发投资77220亿元,累计同比名义增长12.4%,比去年同期下降6.8个百分点。房地产中的住宅投资比重下降幅度更大,1-10月住宅投资完成额52464亿元,累计同比增长11.1%,比去年同期增速下降7.8个百分点。投资增速除2月外,一直低于全国固定资产投资增速,并不断扩大,到9月扩大到3.5个百分点。住宅市场投资增速下降的趋势更明显,仅2月高于固定资产增速0.5个百分点,随后开始下降,到10月低于固定资产投资增速4.8个百分点。

房地产开发资金增速大幅下降,利用外资增长较快

整体看,2014年1-10月房地产资金来源增幅大幅下滑,仅2月资金来源增速是2位数。1-10月份,房地产开发企业到位资金100241亿元,同比增长3.1%,增速比1-9月份提高0.8个百分点,比去年同期低24.1个百分点。其中,国内贷款17735亿元,增长11.1%;利用外资489亿元,增长17.6%;自筹资金42232亿元,增长13.8%;其他资金39786亿元,下降9.0%。在其他资金中,定金及预收款24213亿元,下降11.2%;个人按揭贷款10895亿元,下降4.3%。国内贷款、其他资金等仍在继续下滑,但是国外资金从9月出现快速增长。

商品房和住宅销售均为负增长,且跌幅不断扩大

今年以来,商品房销售额和销售面积均呈现负增长,而且呈现逐月扩大的趋势,住宅销售额和销售面积下降的幅度更大。1-10月份,商品房销售面积88494万平方米,同比下降7.8%,也就是10月降幅比1-9月提升0.8个百分点。其中,住宅销售面积下降9.5%,办公楼销售面积下降9.9%,商业营业用房销售面积增长8.2%。商品房销售额56385亿元,下降7.9%,比1-9月上升1个百分点。其中,住宅销售额下降9.9%,办公楼销售额下降20.4%,商业营业用房销售额增长8.3%。

70个大中城市房地产价格指数指标不断恶化,市场整体下行趋势明显

反映房地产市场最重要的指标房地产价格在2014年也出现一定的松动,下行趋势明显,房价下跌趋势从个别城市扩展到全国,房价下跌从一手房扩展到二手房。到9月份,70个大中城市商品房价格从环比来看,新建商品住宅环比价格下降的城市有69个,持平的城市有1个。环比价格变动中,最小降幅为0.4%,最大降幅为1.9%。二手住宅价格环比全部下降。环比价格变动中,最小降幅为0.5%,最大降幅为2.0%。

从同比价格数据看,9月70个大中城市新建商品住宅和二手住宅价格同比下降的城市个数分别为58个和52个,分别比8月份增加了39个和20个;上涨的城市个数分别为10个和17个,分别比8月份减少了38个和20个。新建商品住宅价格同比上涨的城市中,除厦门上涨4.9%,其余城市涨幅均在2%以内;同比下降的城市中,最大降幅为7.9%,比上月扩大2.3个百分点。

三 : 8月第一周天津房地产市场走势分析

7月,津城楼市表现低调,房价甚至出现三连跌,进入8月,津城楼市开始回暖。(www.61k.com]环城四区表现最为明显,涨价幅度最高,领衔津楼市成交。据搜房网监控数据显示,8月首周(8.3-8.9)津城成交均价11292元/平,环比上周涨1.20%,同比涨达11.43%。全市成交均价回暖,仅市内六区环比小幅度下降,其中,环城四区涨价最抢眼,同比去年涨幅达10.12%。

环城领衔津楼市同比全线上涨 北辰房价每平米涨近2000元

8月首周津楼市即迎来成交“热情”,全市19个区县中12个区县的成交均价同比上涨,13个区县均价环比上涨,价格回暖的趋势明显。环城四区房价回暖热情最为高涨,成交均价同比全线涨。最值得一提的是,7月份前四周北辰的成交均价同比涨幅持续增大,分别为13.22%、12.57%、24.38%、26.49%,且涨幅均居首。上周北辰涨幅依旧十分抢眼,均价同比涨21.57%,居全市之首,房价较去年同期每平米涨达1977元。

最近,河东的表现一直不俗,7月末周河东房价逆市同比涨超2成,上周同比涨7.52%。上周末河东中粮大道开盘,项目地处海河沿岸,开盘共享12个点优惠,户型设计好,因此开盘现场非常火爆,共推出182套房源,认购175套,去化率达96.15%。

市内六区11项目笑傲金额榜 河东2项目登金额榜TOP5

据高策经纪数据统计,8月首周天津住宅销售排行榜,市区11个项目登销售金额榜TOP20,其中,河东2项目登上金额榜TOP5。

四 : 中金研究院2016年中国房地产走势分析

导读:

近日,著名证券研究机构中金公司研究部率先发布了对2016年及以后的中国房地产市场趋势预测报告。(www.61k.com]

报告对全国主要城市房地产销售价格、销售量均进行了预测,认为:2016年中国房地产市场将整体较为平淡,分化的走势还将继续;改善型住房和存量房交易将成为市场争夺的主要对象。

一、2016年上半年楼市整体较乐观

第一,人口结构分析,刚需减少,但改善性需求发展强劲,从而弥补了刚需的下降;第二,国家政策支持力度会越来越大;第三,中国城市群格局会越来越清晰,如果房企布局合理,依旧会取得理想的销售业绩。

从目前来看,楼市政策达到了历史最大宽松度,供求关系相对健康,成交量会在今年年底或明年上半年达到高点。

二、一二线城市:预计销量将持平,而销售均价将上涨10%

中金预测,2016年一、二线城市房地产销售均价将上涨10%,而销量将持平,主要由于:1)供应有限将推升销售均价,同时导致销量受限;2)货币政策宽松将抵消宏观经济放缓的负面影响,刺激销售均价和销量;3)土地成本较高的新增供应入市将结构性推升销售均价。

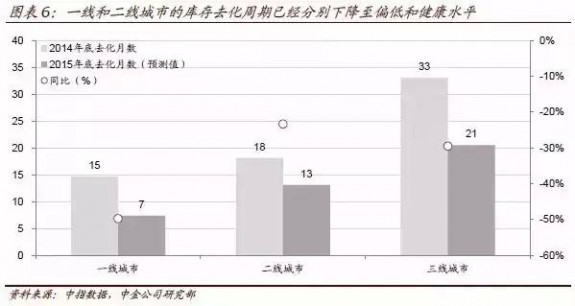

1库存水平下降和新增供应减少会推升销售均价

一线和二线城市的库存去化周期已经分别下降50%和25%至7个月和13个月,分别处于偏低和健康水平。随着新增供应下降,未来库存去化周期很可能会进一步缩短,考虑到1)2014年土地购置面积下降27%,今年前9个月继续下滑5%。库存水平的下降将支撑销售均价向上,而总可售资源的减少将令销量受限。

2货币政策的显著宽松将抵消宏观经济放缓的影响,刺激销售均价上涨,并支持销量

未来货币政策还将进一步放松(预计2016年降息25个基点,下调存款准备金率600个基点),从而支持一二线城市的销售均价持续上涨。虽然宏观经济放缓可能降低需求,但在一二线城市流动性效应将抵消该影响而有余。

3土地成本较高的新增供应入市将推高销售均价

一、二线城市的平均土地成本已经大幅上升。新项目普遍会瞄准高端市场,制定较高的价格以弥补土地成本的大幅上升,从而推动销售均价结构性上涨。

三、四线城市的房地产市场面临着高库存和弱需求,尤其当前宏观经济低迷,我们预计2016年的三、四线城市房地产销量将下降10%,销售均价将下跌5%以上。

三、哪些城市有可能表现更好?

第一, 深圳、苏州、南京、合肥、南昌、杭州、上海、北京和广州最有可能表现更好。这九个城市的库存去化周期将下降到10个月以下。

第二, 中心城市的情况比其他一、二线城市要好。从长期来看,由于中心城市的集聚效应推动了经济的升级和人口的流入,为房地产需求和价格提供了持续的支持,中心城市的房地产需求通常比较稳健。所指的中心城市位于高铁网络的连接点上,并且是大都市区的经济中心,包括北京、天津、石家庄、上海、杭州、南京、深圳、广州、成都、重庆、厦门、郑州、武汉和长沙。

第三,大都市区的三线城市较普遍低迷的三四线市场更看好。传统大都市区(环渤海、长三角和珠三角)的三线人口流入最为强劲。中心城市的卫星城市人口流入较强。各大都市区人口流入最多的城市均是该地区中心城市的卫星城。在三线城市中,看好作为卫星城市的东莞、佛山、惠州、苏州、保定和廊坊。

四、不同城市、不同区域之间的分化将加剧

优秀资源都会往一线城市及周边城市聚集,城市之间及城市内部分化加剧,一线城市已经郊区化,现在进入郊区城市化的阶段,二线城市正处于郊区化的过程,大量人口正在往郊区迁移。未来也会走一线城市路,从城市郊区化到郊区城市化。

五、2016年依然会地王频出

2016年依然会地王频出,市场集中度会进一步提高,今年开始,房企融资越来越轻松,典型的就是公司债,各大房企都不差钱,2015年的土地市场非常火爆,2016年也会维持这样的格局。

六、改善性住房需求份额持续增加

2016年一、二线城市改善性住房需求有望表现强劲。首先,现有的住房普遍户型较小,20%左右的住房质量很差。其次,二孩政策的全面放开。第三,与改善型住房需求相比,其他的两类住房需求(首次置业需求和投资性需求)正趋于弱势。

从2015年成交结构来看,改善性需求已经在释放,2016、2017年会保持比较好的一个成交规模。从2014年改善型需求成交已经超过刚需,2016年改善性需求成交比例将进一步提高。

七、一线城市房价在短暂回稳后继续上升

如果没有特殊政策出台。明年年初一线城市房价企稳,深圳等今年上涨过多的城市,可能有10—15%的短暂回调,但之后,仍将继续上升。

一线城市的房价,并非单纯由供求关系决定的,其更深层次的原因在于资源的非常聚集。优势资源聚集在一线,造成了人群的非常聚集。不管货币贬值升值,楼市的总价值不变,大量资金一有机会就涌入楼市。

2015年,深圳等地的房价涨的太凶,这种上涨是不可持续的。但决定房价的购房者心理预期被广泛调高。一旦人们觉得房子值这个价格,它就可以卖出相应的价格。

2016年年初,一线城市房价在没有新政策出台的情况下会企稳,部分区域会有10—15%的回调,但随后仍将一路往上。

八、品牌房企扩大在二线城市份额,部分本地房企退出

2016年品牌房企将扩大在二线城市份额,部分本地房企退出。内地一些二线城市、省会城市之所以去化很难很慢,并非是本地没有刚需。

A 因为许多地方政府执法不严,小产权房遍地开花,“五证”不全就开始出售更是成了普遍现象,于是守规矩的房企反而不好活,许多刚需住进了小产权房;

B许多落马贪官之前以权谋私,许多本地房企以低价获得土地,与外来房企不公平竞争。以至于很多全国性的房企进入一个地方,往往需要和当地房企合资成立新企业,才能占有一席之地。

2014、2015,中央反腐给力,许多贪官落马,官场风气一变:

A许多本地房企所依仗的“关系优势”不复存在。

B 许多地方房企老板因为牵涉进腐败窝案而被捕,剩余的开发商产品设计能力不足、成本控制也不够好,无力和外来房企竞争。

二线城市不是没有需求,而是需求有限,这些有限的需求将去向最好的性价比的产品。因此,2016年,在许多二线城市、省会城市,本地房企将逐步退出,全国性品牌房企在当地市场所占份额将进一步扩大。

九、现有“刚需”房大量“死亡”,新型好产品反热销

明年三四线城市刚需房大量死掉,新型好产品反而一定不用担心去库存。许多人说起三四线城市,就说“去化难”。实际上一个数字根本不足以说明全部的情况。三四线城市,目前的所谓“存量产品”,量是非常大,但许多质量都不高,设计很差,好多都是几年前就盖起来的。

产品差,核心在于思路,说白了,就是这些开发商把三四线的消费者当成啥好东西都没有见过的人,随便搞个房子就想赚钱。舍不得前期多花设计费用,也舍不得用好材料,还舍不得精雕细琢花工夫。

三四线城市的消费者并不需要这样的产品,因为:

A 三四线城市许多就是本地人,家里好歹都有套房,并没有到不买就没得住的程度。

B 三四线城市的消费者每天也上网看电视,看美剧韩剧,对房屋产品的欣赏水平是很高的,一些经常外出旅游的要求就更高。

C 三四线城市房子许多本身就比较大,100平左右的房子很正常,所以买房者要“改善”的时候,许多时候并非是从面积角度出发的,也就是说他们想要的不是更大的房子而是更好的房子。

因此,三四线城市许多所谓“刚需”楼盘去化难一点都不奇怪。因为许多人需要的是更优秀的“改善”产品,而存量房本身就不是这样的产品。

因此,2016年,大量“存量”房将继续去化难,而一些用心的好房子,将卖得不错。如果有好的开发商敢于开发“新产品”,必然带来“新需求”,实现畅销。

(来源:中国房地产报)

坤略机构近期课程推荐

【坤略】1月09日:厦门《商业地产全方位运营实操心法与实体O2O电商落地经验借鉴》

【坤略】1月23日:青岛《万科集团全过程成本管理体系实战讲解》

【坤略】1月23日:郑州《基于甲方视角的工程精细化管控体系构建及108个质量控制点》

【坤略&腾讯】2016年01月16-17日:武汉《2016互联网营销新趋势与房地产“爆款”项目操盘揭秘》

【联系电话】400-089-0699

【联系微信】2790280512

五 : 大地雄心股市分析2008-09-04走势:

今日早盘上攻了个小阳,很可惜还是受到60头部末期的明显压制,导致大盘再度下挫,成交量有所放大,两市股指均再创新低,继深成指昨日创新低后,今日上证指数也跟随创出新低点2248点,距上次牛市的最高点2245点已经是一步之遥。熊市的可怕之处在于趋势上没底,熊市不言底,如果2245撑不住,2000点就能撑住吗?

**周四到深圳办事,可能周四晚不发帖跟踪。**

神雕综合系统分析:30、60分钟继续出现少量吸筹现象,头部末期几乎消除。因惯性下跌因素,短期可能还有一小跌,破2248可能性增加,但因为吸筹原因,破底后必然会出现大幅度反弹,短线手可小仓位操作一把就跑路。

较大理想V型反转位置为2185-2287附近。

预计周四:跌破2200点可少量买入,考虑黄金套,呵呵。

如快速跌破2200点,一周内可反弹至2500点附近。

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1