一 : 央行降息后房贷怎么计算?能省多少钱?

央行宣布自2015年8月26日起下调金融机构人民币贷款和存款基准利率0.25个百分点,并实施定向降准0.5个百分点。[www.61k.com]

那么,降息后房贷怎么算呢?降息后房贷能省多少钱呢?以100万贷款贷30年为例,将为您计算和比对降息前后的房贷情况。计算结果显示,100万贷30年,最高可省近5.6万元。

一、每月等额还款

降息前:购房商业贷款5年期以上基准利率为5.40%,每月需还款5,615.31元,总支付利息为1,021,510.85元。

| 贷款总额 | 1,000,000.00元 |

| 还款月数 | 360月 |

| 每月还款 | 5,615.31元 |

| 总支付利息 | 1,021,510.85元 |

| 本息合计 | 2,021,510.85元 |

降息后:5年期以上贷款基准利率为5.15%,每月需还款5460.26元,总支付利息为965,694.41元,比降息前省了55816.44元。

| 贷款总额 | 1,000,000.00元 |

| 还款月数 | 360月 |

| 每月还款 | 5460.26元 |

| 总支付利息 | 965,694.41元 |

| 本息合计 | 1965,694.41元 |

二、逐月递减还款

降息前:5年期以上贷款基准利率为5.40%,首月还款7,277.78元,每月递减12.50元,总支付利息812,250.00元。

| 贷款总额 | 1,000,000.00元 |

| 还款月数 | 360月 |

| 首月还款 | 7,277.78元,每月递减12.50元 |

| 总支付利息 | 812,250.00元 |

| 本息合计 | 1,812,250.00元 |

降息后:5年期以上贷款基准利率为5.15%,首月还款7,069.44元,每月递减11.92元,总支付利息774,645.83元,比降息前省了37604.17元。

| 贷款总额 | 1,000,000.00元 |

| 还款月数 | 360月 |

| 首月还款 | 7,069.44,每月递减11.92元 |

| 总支付利息 | 774,645.83元 |

| 本息合计 | 1,774,645.83元 |

三、能省多少钱

降息后,100万贷款贷30年,最高可省55816.44万,近5.6万元。

此次央行降息降准后,100万贷款贷30年,采取每月等额还款方式的,总利息可节省55816.44万元;采取逐月递减还款方式的,总利息可省37604.17万元。

不过,对于已经办完贷款的购房人来说,短时间内可能无法享受新利率带来的优惠。很多银行规定,每年的1月1日统一调整利率,因此,即使央行降息了,你的贷款利率也不会马上发生改变。而此次降息后办理贷款的购房者即刻便可享受5.15%带来的优惠啦。

二 : 宜贷网宣布降息0.5%,P2P该怎么投?

很多时候我们在提到P2P的时候,标签都是这样几个“高息,灵活”,当然经过这几年的大起大落,也有“逾期、坏账、跑路”这样的负面标签,但是大家始终还是认为,真正做P2P的平台,在上面投资是可以获得相对高息,且风险较低的。

近期由于合规大限的临近,各平台加紧了合规化建设,运营成本增加,同时由于外部市场环境的变化,实体经济下行,因此很多平台宣布降息。宜贷网、微贷网、有利网、短融网等先后宣布降息,降息幅度多在0.5%-1%之间。平台通过合规能有效降低风险,但随之而来的是成本提高,降息也就成了平台必然的选择。

那么如何看待、应对P2P行业的降息潮呢?

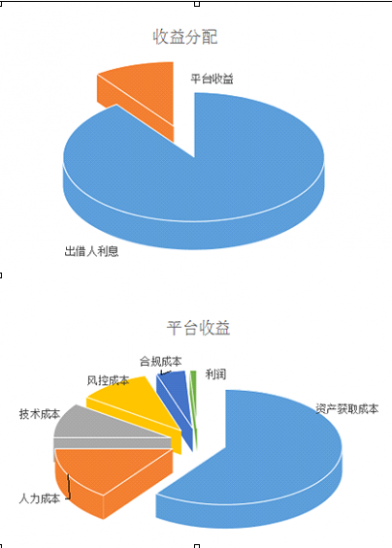

我们先来分析一下P2P利息收益的原理:投资人(出借人)通过P2P平台(信息中介服务机构)将资金借给需要资金的借款人,借款人通过资金产生利益价值(生产或需求),同时需要接受相应的利息,当借款人完成借款约定时,需按合同要求归还本息。在这里,本金一定是归还投资人的,但是利息需要进行分配,其中包含投资人最终获得的利息收益和平台收益。很显然,投资人最终获得利息的高低取决于两个方面,借款人能接受利息的高低和平台收益需求的高低,而平台收益需求与平台成本有直接关系。借款人利息接受度很大程度受实体经济影响,实体经济上行,利息接受度就高,反之亦然;平台成本高低受平台运营成本,包括资产获取成本、风控成本、技术成本、人力成本、合规成本等等,在其他项目相对稳定的情况下,合规成本的提高,必然会提高平台成本。

目前多数正规平台的分配以及成本构成如上图所示,投资人利息收益仍然占总利息的绝大部分。而平台收益方面资产获取成本占据了主要部分,其次是人力成本、风控成本、技术成本和合规成本,真正有盈利的平台其实很少,只有通过大量的交易才能累计利润。

综上分析,P2P的出借利息高低其实是随市场、政策、平台成本控制和利润预期变化而变化的,是一个动态的过程,因此不管加息还是降息,都是一个正常的过程。

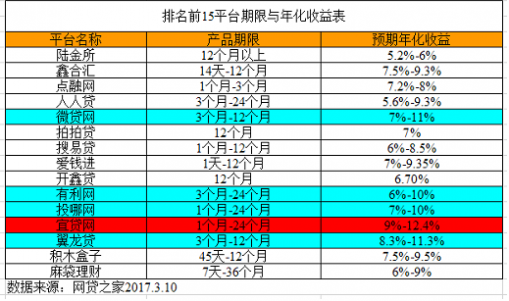

那是不是由于目前实体经济下行,平台合规成本增加,P2P降息潮来临,就不值得继续投资了呢?其实也不尽然,毕竟实体经济下行影响的是整个市场,任何投资渠道都会受到影响,而政策方面调整也是阶段性的,所占比例也不是很高,只要我们做好功课,P2P投资依然是一个收益较高的方式。笔者饶有兴趣的整理了某第三方评估机构排名前15的收益率情况:

从上表我们可以看到,尽管各平台经过了降息,但目前年化收益超过10%的还有不少的平台,如宜贷网、翼龙贷、微贷网等,相对于其他投资渠道,10%的年化收益已经非常不错了。

之所以笔者选择排名前15的平台,是为了在大致相同风险控制、服务水平的大前提下进行分析。我们都知道,选择平台不是利息越高越好,那代表着风险越大;当然更不是越低越好,毕竟我们投资是为了收益。

在初选平台的时候,我们尽量规避了选择平台最大的难题——风险,这些平台都是行业内的佼佼者,风险是相对较低的;由于各个平台在资产类型、资产获取渠道、成本控制、产品期限、乃至对预期收益的需求等方面的不同,因此提供利息水平的不同。

虽然P2P行业目前正经历着调整、降息的过程,但是我们看到整个行业的交易量是稳步上升的,这表明市场对这个行业是有需求的,因此行业一定会越来越好。对于我们来讲,选择平台一定要优中选优,合理、分散投资,才能达到我们的投资目的。

三 : 融100教你降息后如何还放贷最划算

虽然央妈一再调整购房贷款利率,但是贷款30年的利息对于房奴们来说也是一笔难以背负的重任。一直在说的公积金异地互认,还没有执行。很多在北京缴纳公积金,在河北买房的北漂们,不得不选择商业贷款,对于千辛万苦凑够首付的房奴们来说,选择适合和最划算的还贷方法也可以节省一笔不小的开支。

1.分阶段性还款法适合年轻人。

由于年轻人、大学生刚参加工作,手头资金紧张,所以这种还款方式就允许客户有3-5年宽限期,开始还款每月只要几百元,过了5年后,随着收入提高、经济基础的夯实,还款也会提高步入正常的还款方式。

2.等额本金还款法适合收入高人群。

等额本金还款,借款人可随还贷年份增加逐渐减轻负担。这种还款方式是将本金分摊到每个月中,同时付清上一还款日至本次还款日之间的利息。

这种还款方式在同等条件下所偿还的总利息要比等额本息少,随着时间推移,还款负担便会逐渐减轻,但由于利息是递减的,开始几年的月供金额要比等额本息高,压力会很大,所以这种还款方式对于收入高且还款压力不大的人群比较合适。

3.等额本息还款法适合收入稳定人群。

等额本息是指,把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。对于收入稳定、经济条件不允许前期投入过大的家庭可以选择这种方式。

4.一次性还本付息法适合从事经营活动人群或短期贷款。

一次性还本付息,指借款到期日一次性偿还所有贷款利息和本金的还款方法。对于小企业或者个体经营者,可以减轻还款压力。

5.转按揭。

转按揭是指由新贷款银行帮助客户找担保公司,还清原贷款银行的钱,然后重新在新贷款行办理贷款。如果你目前所在的银行不能给你7折房贷利率优惠,就完全可以房贷跳槽,寻找最实惠的银行。由于竞争激烈,一些银行还是相当乐意为你效劳的。

6.按月调息。

如果目前是降息趋势,市民以前若选择的是房贷固定利率,那就赶紧转为浮动利率才划算。不过,“固定”改“浮动”需要支付一定数额的违约金。

7.双周供省利息。

双周供缩短了还款周期,比原来按月还款的还款频率高一些,由此产生的便是贷款的本金减少得更快,也就意味着在整个还款期内所归还的贷款利息,将远远小于按月还款时归还的贷款利息,本金减少速度加快。

因此,还款的周期被缩短,同时也节省了借款人的总支出。对于工作和收入稳定的人,选择双周供还是很合适的。

8.提前还贷缩短期限。

提前还贷之前要算好账,因为不是所有的提前还贷都能省钱。比如,还贷年限已经超过一半,月还款额中本金大于利息,那么提前还款的意义就不大。此外,部分提前还贷后,剩下的贷款市民应选择缩短贷款期限,而不是减少每月还款额。

因为,银行收取利息主要是按照贷款金额占据银行的时间成本来计算的,因此选择缩短贷款期限就可以有效减少利息的支出。假如贷款期限缩短后正好能归入更低利率的期限档次,省息的效果就更明显了。而且,在降息过程中,往往短期贷款利率下降的幅度更大。

9.公积金转账还贷。

在申请购房组合贷款时,一方面尽量用足公积金贷款并尽量延长贷款年限,在享受低利率好处的同时,最大程度地降低每月公积金的还款额;最大程度地缩短商业贷款年限,在家庭经济可承受范围内尽可能提高每月商业贷款的还款额。

这样,月还款额的结构中就会呈现公积金份额少、商业份额多的状态。公积金账户在抵充公积金月供后,余额就能抵充商业性贷款,这样节省的利息就很可观。

最后,融100建议大家,如果打算提前还款,最好选择等额本金,如果你办了等额本息也想提前还款,那一定要在10年之内,这样,两者所还金额并不会相差太多。过了10年之后,就没有提前还款的必要了。不如把多余的钱选择一家靠谱的P2P进行投资,收益完全可以覆盖银行贷款的利率。

本文标题:降息后房贷怎么算-央行降息后房贷怎么计算?能省多少钱?61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1