一 : 池州房地产市场报告

池州市房地产市场分析报告

2010.1

报告目录

第一部分:池州市简介 第二部分:池州市房地产市场分析 第三部分:典型楼盘个案分析

池州市简介

池州,是一块具有历史神韵的土地,充满艺术灵性, 素有“千载诗人地”之美誉。

出池州——姚鼐

桃花雾绕碧溪头,春水才通杨叶洲。 四面青山花万点,缓风摇橹出池州。

古诗词非常恰当地描述了池州古时的风貌。 在池州城东北,有一座宝塔,因其坐落于百牙山故称之为百牙塔,这里曲水 环绕,靠近长江,古时舟船多停泊于此,此山也因牙行百人登陇以平其直而得名。 反映了当时这里是水路运输的要道,商业非常繁荣。 百牙塔建于明嘉靖十七年(1538年),目的是“取地理补短益年卑之象”、 “大培池州风水之不足”(风水塔)。关于塔的来历还有一段感人的爱情故事, 据当地人说,这是一对恋人为了能隔山相望而建。文化底蕴非常深厚。

地理位置

长江南岸的滨江港口城市、国家级旅游城市

池州市位于安徽省西南部,北濒长江,南接 黄山,东邻铜陵,西望匡庐,是长江南岸重 要的滨江港口城市和省级历史文化名城。池 州市是中国第一个国家生态经济示范区;是 省级历史文化名城和安徽省“两山一湖”旅

游区的重要组成部分。

辖区范围

建市仅7年的新兴城市,现辖二区三县

池州市现辖贵池区、东至县、石台

县、青阳县和九华山风景区,总面 积8272平方公里,总人口156.3万, 其中,2008年主城区城市现状人口 约15万人,主城区建成区面积达

19.6平方公里。

历史文化

“千载诗人地,九华商旅途”

池州市是一个拥有1300年 历史的古城;是省级历史 文化名城和安徽省“两山

一湖”旅游区的重要组成

部分。九华山闻名遐迩,

池州素有“千载诗人

地”的美誉。

交通体系

水上交通发达,陆上交通建设逐渐完善

? 城际交通:伴随着合、铜、黄高速、沿 江高速的全线贯通及站前区的铁路开通, 交通体系逐步完善。池州至铜陵的车程仅 半小时,至安庆1小时,至芜湖、黄山1.5 小时,至合肥2小时左右。

至铜陵、芜湖、 合肥、黄山

至安庆、江西、湖北

? 市内交通:未来池州市将重点推进主城 区“四路、三口、两通道”建设,建成沿 江路、马江路、西外环、长江南路,整治 东、西、南城市道路出入口,分别建成主 城区至青阳副城区城市快车道、主城区至 旅游机场快速通道。

城市规划

四大组团,完美绽放

城市功能分区 ——四大组团形成开放,优美、自然的城市风貌 ? 中心城区 ? 火车站站前区 ? 东部经济园区 ? 教育园区 城市近期发展方向

经济园区

中心城区

教

育园区

提升核心——完善功能(提升老城区商业核心功能)

站前区

东部延伸——壮大核心(作为老城区的一部分发展核 心居住板块区)

西北优化——提升品质(改善环境)

南进东拓——做大做强,扩大城市范围,南部 片区将是池州未来城市建设重点区域

池州市房地产市场分析

市场背景

? 宏观市场分析

? 中观市场分析

? 微观市场分析

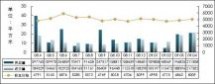

经济水平——保持良好发展态势,但经济总 量排名仍处于安徽省各大城市之后

池州市由于建市不久,经济发展总量相对偏低,所占安

? 09年池州市GDP 为225亿元 ,比上 年增长15.2%,增速 较快 ? 09年安徽省GDP 总数有望突破万亿 元。 ?对比以后,池州 市国民经济总量依 然排在各大城市之 后,总量过小

徽省经济总量的比列较低,整体表现出城市化水

平低

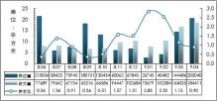

池州与安徽省GDP对比

池州GDP(亿元) 10000 9000 8000 7000 6000 5000 4000 3000 2000 110 1000 75.5 92.4 0 2003 2004 2005 池州GDP(亿元) 所占比例 75.5 92.4 110 安徽GDP(亿元) 所占比例 2.30% 2.20% 2.10% 2.00% 1.90% 130 2006 130 156.6 192.4 2007 2008 225 2009 225 1.80% 1.70%

156.6 192.4

安徽GDP(亿元) 3972 4812.7 5376 6141.9 7345.7 8874.2 100000 1.90% 1.92% 1.98% 2.04% 2.12% 2.17% 2.25%

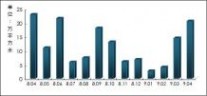

固定资产投资——保持两位数的迅猛增 长,间接反映房地产投资比例增速较快

? 09年池州市房地产开发投资增长75%左右,增幅预计居全省首位

固定资产投资

固定资产(亿元) 250 200 150 100 50 0 增长率(%) 232.7 30.4 236.1 44.6

139.85 53.6

29.8

36.34

19.9

35.7

28.7

56.2 2003 2004 2005 2006 2007 2008 2009 71.84 91.04

250 200 150 100 139.85 50 0

固定资产(亿元) 36.34 56.2 71.84 91.04 139.9 232.7 236.1 增长率(%) 29.8 19.9 35.7 28.7 53.6 30.4 44.6

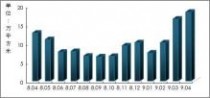

人均可支配收入——仅与安徽全省城市人均可 支配收入水平相当

? 09年池州市城镇人均 可支配收入达到14133元, 同比增长10% ? 09年安徽省城镇人均 可支配收入可达1.4万元, 池州市与安徽的平均水 平相当。

城镇居民可支配收入(元)

可支配收入 10000 7500 5000 2500 0

2003 6208 8

8

6208

12.3

6974

13

14.4

增长率(%) 22.2 16.6

10 25 20 15 10 5 0

7882

11017

9015

2004 6974 12.3

2005 7882 13

2006 9015 14.4

2007 11017 22.2

2008 12848 16.6

2009 14133 10

可支配收入 增长率(%)

年

份

2003 6778 12.4%

2004 7551 10.8%

2005 8470 12.8%

2006 9771 15.4%

2007 11473 .6 17.4%

2008 12990 13.2%

2009 14000 8%

安 徽 省

城镇人口可 支配收入收 入(元) 增长率(%)

就业分布——事业机关单位(公共管理、卫生、教 育等)、制造业就业人员房地产需求规模较大;

池州主要行业就业人数

0 2000 4000 6000 8000 10000 12000 14000 13689 720 2035 4468 3227 3274 1636 11394 1409 2118 2152 9378 1636 5231

? 09年池州全

市人口1570875人(非农 业267605人),城区人口约15万; ? 池州市全部职工人数66896人,其中, 机关11640、事业23906、企业31350;

公共管理 信息传输 租赁商务 卫生 金融业

池州市企事单位就业分布

30000 31350 23906

文体娱 采矿业 教育 交通运输 电力燃气

20000 10000

11640

批发零售 制造业

0

企业

事业

机关

农林牧渔 建筑业

职工收入——机关事业单位泛公务员、采矿业 购买力最强,制造业等企业员工购买力有限

池州分行业在岗职工年收入

? 池州在岗职工平均工资为16158元, 采矿业、事业机关、单位工作人员 购买力较强; ? 公共管理、卫生、教育、金融业四 行业收入高于平均水平,且就业人 数较多,潜在购买力最强;

0

公共管理 信息传输 租赁商务 卫生 金融业 文化娱乐 房地产

5000 10000 15000 20000 25000 30000 35000 19020 24234 11692 17260 21888 18009 11645 18394 14348 26513 13819 10909 12121 30774 16158 全部在岗职工平均工资

池州企事业机关收入比较

30000

教育 交通运输

20000 17804 10000 11450 19125

电力燃气 批发零售 制造业

0

农林牧渔

企业

事业

机关

采矿业

宏观经济总评——经济发展前景看好,经济 发展快速带动房地产市场发展!

? 池州市由于撤地建市不久,城市化水平相对于安徽其 它市较低、经济总量不高,但整体经济处于快速发展中, 随着国家级旅游城市的申报,未来几年池州市经济未来 发展空间较大,经济前景看好; ? 在池州市“经济快速发展”和“未来多片区格局发展”

的大背景下,对带动房地产市场的发展起到积极的促进

作用;城市化水平不断加大; ? 城镇人口基数太小,消费力总体表现不足,对城市的

发展有一定的制约性。

池州市房地产市场分析

市场背景

? 宏观市场分析 ?中观市场分析 ?微观市场分析

中观市场分析引言

池州,作为一个新兴城市,中心城区范围和人口规模不大, 因此,池州市房地产市场起步较晚,房地产业发展水平普遍不 高,但最近几年随着池州城市经济的快速发展,人民生活水平 提高,对住房的需求也日趋增长,从而促进房地产市场发展迅 速,房地产投资规模、开发面积与销售面积等各

项指标均呈现快速上升势头。值得一提的是,近几年

以浙商为代表的大量外地房地产开发商的进入,除了带来大量 的资金,更是带来了房地产开发新的理念和技术,给池州的房 地产市场注入新的活力,也促进了当地的房地产发展水平的逐 步提高。池州房地产市场开始迈入相对成熟市场的发展阶段。

中观市场分析

池州房地产市场正步入快速发展阶段

房地产宏观市场

住宅市场

商业市场

按照国际惯例,宏观经

济与房地产发展的关系

0-800美元 启动期 800-4000美元 快速发展期 4000-8000美元 稳定发展期 8000-20000美元 减缓发展期

生存需求 超速发展 单纯数量型

生存、改善需求 改善需求为主 兼有 快速发展 平稳发展,以质 以数量为主,数 量为主,数量与 量与质量并重 质量并重

改善需求为主 缓慢发展 综合发展型

09年池州人均

GDP将超过2000 美元.

小于4% 萎缩

4-5% 停滞

5-8% 稳定发展

大于8% 高速发展

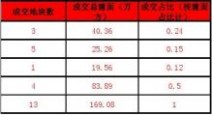

2009年,池州房地产投资额增幅较大,但房地产投资占GDP 与固定资产比例均较低,反映房地产发展存在较大空间

1-2009年1-10月,池州房地产开发投资额30.2亿元,增长93.5% 2-2009年,池州房地产开发投资增幅很快,但是,房地产投资占GDP的比例和房地产

投资占固定资产投资比例都较低,均不足10%;

3-总之,池州房地产投资额虽然增加很快,但远未达到相应的水平,表明在房地产由 启动到快速发展的过渡阶段,投资存在继续迅速增长的可能;

池州房地产市场数据

? 池州市07年住宅市场销售同比有大幅上涨,而08年由于大势影响,销售量锐减; 成交均价也呈下降趋势; ? 商业类商品房由于价格走低,成交量有所上升。 ? 2009年1-10月份池州市主城区各类商品房销售(签约) 面积共109.77万平方米 (预售房销售面积84.22万平方米,现房销售面积25.55万平方米),同比08年1-10 月增长114.92,其中商品住宅销售(签约)面积共 81.51万平方米,同比08年1-10月 增长114.89%。 1-10月份,池州市房地产市场中商品房产品投放量呈下滑态势,市 场销售量大于供应量,正逐步消化往年投放到市场的商品房。

池州市房地产市场板块格局逐渐形成

就目前池州市房地产市场的表现形势及未来走势研究,池州 市将形成:“老城区、东区、北区、西区、南区站前区” 六 大房地产板块区域;各板块区域特点大致表现为: 老城区:由于土地的稀缺,房地产项目较少,但随着老城区 的改造,部分项目会投入市场,主要体现为商业物业;

北 区 西 区 老城区 南区 东区

北区:房地产项目较多,体量基本在5万平米-10万平米,价 格相对适中,后期北区的商业竞争将异常激烈; 东区:房地产住宅市场核心发展板块,项目多、体量大、品 质高,价格引领池州房地产市场; 西区:西区房地产市场发展相对缓慢,项目少,目前主要表 现为杏花寺苑别墅项目;

站前区

南区:项目多、体量小、品质较差,多伴随者拆迁还原房, 区域整体形象不佳 站前区:政府规划新型板块,房地产开发龙头碧桂园已进入 这个区域,区域房地产市场值得期待;

土地市场表现活跃

?土地市场的活

跃,表现出未来 池州

房地产市场

?开发商拿地积极,土地市场成交量同比激增;

?受房产市场旺盛需求刺激,土地价格节节攀升; ?土地供应逐渐走向规模化、集约化;

发展后劲较大,

但同时也加剧了 市场竞争。

?沿平天湖区域已成为“供地大户”; ?城南区将成为城市未来几年的重点供地区域;

市场整体表现不容乐观,后期竞争激烈

? 池州市房地产市场已初步呈现“多板块”发展格局; ? 池州市房地产市场处于快速发展初期,08年供应量过大, 09年销售量增长的同时,市场竞争也更加激烈,成交量大 幅萎缩;市场前景不容乐观; ? 在房地产快速发展的同时,池州市土地供应执行“倾斜 战略”,在规划重点方向上“东边、南边”加大土地供应 体量,促进了房地产市场的有序开发,但同时也加剧了市 场竞争力度; ? 08年,池州市计划建设17万㎡的廉租房,此举将进一步 减少市场需求,从而加剧市场竞争; ? 房地产市场正进入一个快速发展的阶段,但由于整体需 求不足,对后期房地产市场发展起到一定的制约

中观市场分析

住宅市场分析:商品项目主要集中在东、北片 区,南部片区和新站板块开始崛起

房地产宏观市场

住宅市场

商业市场

森桥印象 清溪半岛 天翔樟树湾 和泰星城 平天湖别墅 城北花园 河滨花园 新城明珠 城北新村 青峰花园 桔子空间 百合蓝鸟苑 汇景花园 杏 花 诗 苑 华邦阳光城 南馨苑 清溪湾 康庄· 城市花园 平天湖水岸花园 太阳新城 南 湖美 光花 苑园

?目前,池州市场共有20余个 住宅楼盘在售; ?池州城北、城东集中了大部

分项目,尤其是新开楼盘;

?西边、南边项目开始增多, 华邦· 阳光城、碧桂园、静安新 城都是南部代表项目;

静安新城

碧桂园

08年众多项目推向市场,供应面积大幅增加,但市场需求能力不足,从1-11月交易 情况来看,市场趋于饱和,竞争激烈 ;09年市场保持了持续稳定的发展态势,房地 产市场交易量各项指标均已超过08年同期水平 ,城区项目已突破3500元/㎡;

? 销售价格多层主流为2700-3500元/㎡,最高3500元/㎡,别 墅售价3500-4500元/㎡,小高层期房价格达到3700元/㎡。 ? 碧桂园项目高品质,低价格销售政策,对整个池州住宅市场 影响较大

2009年,主要项目销售速度看好的同时, 价格上涨较快

3500 元/㎡

2700 元/㎡

池州市场研究总结:住宅市场处于启动向快速发展阶段,品质、 开发水平普遍不高,但提升较快;整体市场表现出供过于求现 象严重,市场竞争激烈

项目规模

开发节奏 物业类型 产品 主力户型 销售情况 客户 核心竞争力 开发企业 营销水平

目前市场新项目一般都在7-20万

㎡,最大30多万㎡

分期开发,启动期一般在1万平米左右,市场不景气,求稳 以多层为主,一般不超过6层;新投入市场的项目都规划少许小高层,目前高层市 场抗性较大; 户型创新很少,顶层做复式或阁楼设计,南北通透、建筑风格有徽派建筑、杭派 建筑、西班牙风格概念;新项目逐渐注重社区配套及生活环境营造, 中规中矩的3房为主,面积100-120㎡,别墅在200㎡以上 大多数在售楼盘为期房,目前市场销售不容乐观,去化速度慢,个别楼盘由于品 质较高,市场具有一定认可度;但整体市场表现需求不足 以机关、事业单位为主,企业及生意人也是重要客户 地段、价格、生活外围环境,品质逐渐被重视 本地企业资金实力较弱,开发项目规模普遍不大,10万㎡以下,品质一般,外地 开发企业主要表现为浙江企业,操作规模较大, 15-20万㎡ 目前营销手段主要是“路牌、广告牌、围墙、活动”,报纸广告作用较弱,已有 外地策划代理企业全程介入,营销水平正在提升

区域房地产市场特征分析

? 区域房地产市场处于刚起步阶段,受城市规划向

南发展影响较大;

? 区域项目多、规模小、品质低; ? 每个项目基本上都设置拆迁还原房,品质较低;

? 物业类型以多层为主,个别项目配几栋小高层;

? 区域房地产市场受客户关注度不高,销售情况不 佳,主要是因为区域环境一般,且生活配套不完善, 有待改善; ? 区域住宅均价在2700元/㎡左右,处于各大板块均 价之后;

住宅调查问卷统计

清溪河以东片区、多层是目前消费者首选

高层住宅 别墅 0% 8% 多层住宅 51%

小高层住宅 41%

高层住宅 小高层住宅 多层住宅 别墅

住宅区域选择 40 30 20 10 老城区 清溪河 西部片 北部片 南部片 9 35 2 1 4 系列1 0

在被访问的客户中,清溪河以东片区是 消费者选择度最高居住区(68.7%);其 次是老城区达到17.6%;多层物业消费者 接受度高达51%,高层接受度为零;说明 高层物业的抗性较大。

欧式建筑风格选择度最高,体现池州人对外文 化元素有一定的吸纳

其他 14% 徽派建筑风格 14% 杭派建筑风格 21% 欧式建筑风格 51%

徽派建筑风格 杭派建筑风格 欧式建筑风格 其他

调查发现,池州人对于建筑风格的选择较为多样;虽然他们 并不是非常了解建筑风格的内涵,但是他们普遍追求外表华 丽的建筑,欧式建筑似乎就是华丽建筑的代名词,所以有半 数以上的人选择欧式的建筑风格。这说明多元化的建筑风格 并不影响项目的推广于销售;和泰星城现代简约式杭派风格 略带欧陆符号,深受消费者喜爱。

100-120㎡的三房两厅两卫市场接受度最高

120㎡以上 27% 80㎡以

下 0% 80——100㎡ 29%

100——120㎡ 44%

调查中我们有发现了一个现象,就是池州 市居民都倾向于买面积较大的户型,80㎡ 以下的户型没有人选择。或许池州市民传 统的三室同堂的生活习惯还没有改变。 100-120㎡是市民普遍接受的户型,比例占 到了44%。三室一厅或三室两厅的户型仍 是主力户型,两者所占的比例接近70%。

30

80㎡以下 80——100㎡ 100——120㎡ 120㎡以上

三室两厅, 26 25 20 15 10 5 0 三室一厅, 9 两室两厅, 8 两室一厅, 5 其他, 3 一室一厅, 0

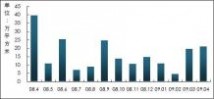

单价在2700-3500元/㎡,总价在27-35万元接受 度最高

35万元以上 8% 30——35万元 39% 20万元以下 10% 20——30万元 43% 20万元以下 20——30万元 30——35万元 35万元以上

25 20 15 10 5 0

2000——2500 元/㎡, 23

2500——3000 元/㎡, 22

3000——3500 元/㎡, 6 3500元/㎡以 上, 0

池州市民可接受的住宅单价主要集 中在2000-3500元/㎡之间,这一比 例接近了90%;可接受的购房总价在 20万-30万之间,这一区间的比例占 到了43%以上。

按揭是首选,公积金还款占较大比例

组合付款 6% 一次性付款 10%

公积金付款 31%

按揭付款 53%

一次性付款 按揭付款 公积金付款 组合付款

按揭付款所占的比例超过五成,按揭付款的方式已经被市民 接受。本次调查的对象有较多的公务员,所以他们选择公积 金付款的比较多; 调查发现大多数的市民还是比较关心房地产市场,主要是通 过听同事、朋友说,亲自走访等渠道了解市场。

影响消费者购房决策的首要因素是价格, 其次是地理位置

池州人认为最重要的社区配套的排 列中,运动设施、学校、便利店和

医疗场所占据了前四位。而现在比

较流行的会所设施,市民却不怎么 看重; 价格依然是影响购买行为首 要因素,其次就是位置。让人惊讶

的是学区并不是他们关注的重点,

可能是因为池州市比较小,知名的 学校也比不多,市区没有明显的学 区概念; 池州市居民了解房地产的途径主 要通过亲朋好友之间的介绍。也有 通过电视和报纸了解的

中观市场分析

池州商业格局——泛核心商圈、步行街、大量 的街铺构成

房地产宏观市场

住宅市场

商业市场

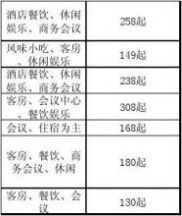

?目前池州真正的核心商圈尚未形成, 主要是缺乏大的商业网点支撑,目 前稍微能聚集人气的是秋浦路与长 江路交汇处,半径200m内涵盖了城 市代表性的商业网点,随着秋浦花 园广场投入使用及百尚购物中心 SHOPPINGMALL 建 成 , 这 个 区 域 将 形 成池州真正的核心商圈; ?目前池州有两条步行街,建设东路 步行街、杏花西街;杏花西街是池 州名副其实的步行街,全长250米左 右。商业氛围浓、经营品种齐全;

区域商业圈 百荷步行街

核

心商圈

杏村西街

秋浦路

?长江路、秋浦路、翠柏路是目前池 州街铺构成的主要道路

杏村西街

池州市主要商业形态分析

杏村西街为池州市民自发形成的,后经政府加以改造从而形成的池州 目前最具特色的、人气最为旺盛的商业步行街 商业街长度:250米左右

商业街物业形态:以单层为主,部分两层联体

单体面积:20㎡-30㎡为主 租金:80-150元/㎡/月 经营内容:东段以中国各大驰名品牌专卖为主如七匹狼、

劲霸、真维斯等以及鞋类的奥康;西端到秀山

门段主要经营杂牌服饰,中间有一小广场分布了 几家金银首饰店以及娱乐设施; 经营状况:人气最为旺盛的商业步行街,经营较好 点评:优势 1-池州以往中心,居民点集中,具有得天独厚的本市人;2-在池州市 民心目中具有良好的口碑;3-该街毗邻古池州市区象征的秀山门古城 楼,对过往池州市的旅客也相当具有吸引力;4-街区设置较好,建筑 风格古朴典雅,与秀山门古城楼环境协调,自身环境优美;5-管理比 较规范,街区整洁;劣势:1-商业形态功能比较单一;2-店铺开间较 小,进深较大

百荷步行街

百荷步行街位于建设东路为池州市政府明确规划为步行街发展的商业 街,该处原位于城市东部边缘地区,随着百荷公园和清溪河整治以及 城市东扩,该处人气呈现不断上升趋势,但该处商业氛围也不容乐观, 店铺转手率极高部分甚至高达7-8次每年 商业街长度:100-150米 商业街物业形态:单层为主 单体面积:20-30㎡ 租金:50-80元/㎡/月 经营内容:以服饰为主,杂牌和品牌混合经营,品牌店多集中 于靠市中心的西端 经营状况:不佳 点评:优势 1-政府正式规划的步行商业街毗邻风景优美的百荷公园,对吸引人流 很有帮助;2-可以辐射清溪河以东区域这些城市新开发区域,具有发 展潜力,据调查虽然目前百荷步行街人流不是很大,但呈现不断增长 态势;劣势:1-位于城市比较边缘处 ;2-只有单面商铺,容量有限; 3-主要商业形态同质化,缺乏差异化产品;4-周围人气不足;5-住宅 楼分割不好,环境差;6-街较短,缺乏配套服务设施如娱乐餐饮、休 闲等

台州大市场

台州大市场位于翠柏南路和东湖南路之间,开始为池州市板材销售聚 集地以此为契机,逐渐发展成为池州市最为集中的建材市场 商业街结构:两条商业街,单个长度在100米左右

商业街物业形态:单层为主

单体面积:25㎡ 租金:50元/㎡/月 经营内容:板材、卫浴、油漆等家妆材料,并衍生出包公井商

业街和孝肃街附近销售建材和家具的聚集地。该处

经营各类材料以国内各大品牌材料为主,杂牌较少。 经营状况:较好 点评

:优势 1-启动时间较早,已形成一定知名度 ;2-期初施行了免费出租进行 培育市场的策略;3-该地租金较低,一般在20元/平方米/月左右,很 好地稳定了经营户;劣势:1-都为住宅楼改造的底层商铺,空间分隔 不适合某些商业如大板材经营 ;2-上层为住宅,与居民相互干扰 ; 3-仓储不便尤其是板材类的存储;4-经营规模没有发展空间;5-管理 比较混乱;6-位于小区内,道路系统不良,不便运输

影响商业街的成活要素罗列

经过以上几个商业街的分析,我们总结出商业街可能 成功的几大要素:

? 地段是核心要素 ? 吸纳人气 ? 建筑物 ? 经营业态 ? 商业街主题(混合型、专业型)

? 招商运营能力

池州商业正由起步期 向快速发展期阶段演进

发展 阶段 市场 表现 起步期

各个居住区、交 通汇聚点出现少 量、低档次商业 自有住宅底商经 营或出租为主 营业收入+租金 收入 城市发展较为落 后,市政配套设 施处在规划中

快速发展期

商业快速发展, 经营档次、结构 发生飞跃 商铺基本市场化, 经营和销售同时存 在 营业收入+租金 收入+销售收入 市政配套正在完 善,集中市场、 步行街出现

结构调整期

散铺向集中、规 模化商业形式演 变 商铺市场化,销 售成为核心赢利 手段 销售收入+租金 收入

稳步发展期

规模化商业、大 型购物形态商业 中心浮出市场 销售不是实现收 益的最终手段, 持有出租为主 销售收入+租金 收入

经营 模式

赢利 模式

标志 节点

由街铺、步行街 大型商业机构进 向集中商业发展, 入,商业水平稳 步上升

池州市房地产市场分析

市场背景

? 宏观市场分析 ?中观市场分析 ?微观市场分析

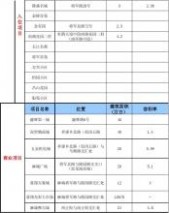

池州市在售小高层、高层项目信息 ——目前市场推量约5万方,市场存量在45万㎡以上

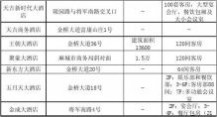

项目 参数 占地面积 体 量

河滨花园

11万㎡ 20万㎡ 清溪河以东,区位条件较 好,居住环境优越 多层、小高层、高层 源自地中海公馆生活 小高层14幢,高层2幢, 总体量约12万方 90㎡、115㎡、120㎡ 一期85-145㎡多层,高层 尚未推出 小高层均价3000元/㎡

龙登〃星河湾

3万㎡ 7万㎡ 位于建设东路,区位条件好, 环境优越 多层、高层 我的星期天生活! 共四幢高层,体量约5万方 133㎡、134㎡、154㎡ 一期两幢高层约2万㎡ 均价3600元/㎡

汇景花园

14万㎡ 33万㎡ 位于清溪河沿岸,居住 环境较好 多层、小高层、高层 家是向天空延伸的绿色! 共七幢楼,约5万方 104—122㎡ 小高层复式 均价3600元/㎡

区位条件 物业类型 主诉求语 小高层和高 层体量 小高层和高 层户型 目前推量 价格情况

主要竞争项目小高层、高层信息 ——主要竞争项目均未推出高层,后

期推量超20万㎡

项目 参数 占地面积 体 量 华邦〃阳光城

8.56万㎡ 15.5万㎡

康庄〃城市花园

5万方 8万㎡

静安新城

7万㎡ 14万方 位于长江南路与 南外环交汇处, 位置较偏

碧桂园

2000亩 万方 奇山大道与南外环 交汇处西南,位置 较偏,远离主城区 高层四幢 给你一个五星级的 家! 4万方 未知 高层未公开

区位条件

位于池州西南新区,南 齐山大道与翠微路 湖路与秀山南路交汇处, 交汇处,新老城区 未来发展潜力大 交界处 多层、小高层、高层

物业类型 主诉求语

别墅、多层、小高 层、高层

花园生活,中心城 邦!

多层、小高层、 高层

池州首席绅士名 宅! 7幢小高层,2幢 高层,5万方 90-131㎡ 尚未开盘

源自地中海公馆生活

小高层和高 小高层四幢,高层五幢, 5幢高层,约5万方 总体量约8万方 层体量 高层户型面 积 价格情况

一期85-145㎡多层, 高层尚未推出 多层均价3700元/㎡, 小高层均价3500元/㎡ 户型50-150㎡ 尚未公开

华邦·阳光城

项目位置: 秀山南路 建筑面积: 15.5万㎡

物业类型: 多层、小高层、高层

销售均价: 多层3700元/㎡ 户型面积: 115-140㎡ 小高层3500元/㎡ 销售情况: 10月18日开盘,目前销售约60%

主体概念:源自地中海公馆生活

推 广 语: 楼盘点评: (1)营销水平较高,销售员具有较高销售技能 (2)项目规模较大,品质高,地段佳 (3)引领城南居住品质,打造高价格楼盘目标 别墅之上的公馆 开 发 商: 池州万和房地产开发有限公司

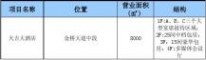

碧桂园

项目位置: 齐山风景区西侧

占地面积: 2000亩

物业类型: 多层、别墅、小高层、高层 销售均价: 多层2700元/㎡,别墅4500元/㎡左右 开盘推售: 双拼别墅168套,连体20套,多层120套 销售情况: 10月1日开盘,多层销售60%,别墅滞销 户型面积: 别墅295-501㎡、193-235㎡ 多层洋房67-224㎡ 楼盘点评: (1)项目规模较大,规划较好,区域环境好 (2)多层户型较好,别墅销售抗性大; (3)营销水平一流,销售队伍素质较好。

河滨花园

项目位置: 建筑面积: 物业类型: 销售均价: 销售情况: 于清风路以南,九华山大道以西 20万㎡ 多层、小高层 二期均价在3000左右 一期基本售完,二期小高层处于销售中,去 化速度较慢,受大市影响较大 户型面积: 90-120㎡(主力) 主体概念: 20万平方米水岸风情好景名宅 推 广 语: 凭岸观澜处,玉水绕风华 开 发 商: 池州市池州牯牛降房产开发有限公司 楼盘点评: (1)西靠清溪河,具有较好的环境优势; (2)东靠九华山景观大道,交通通达性高; (3)小区布局单调,建筑密度较大,容积率高,建筑品 质一般;

新城明珠

项目位置:

于九华山大道以东,清溪大道以南,平天湖以西 建筑面积: 30多万万㎡ 物业类型: 多层、小高层、别墅 销售均价: 目前销售均价在3450元/㎡ 销售情况: 一期售罄;10月18日二期开盘 户型面积: 110㎡左右(主力) 主体概念: 大型滨湖景观人文社区 推 广 语: 筑就理想新生活 开 发 商: 安徽池州天花置业有限公司 楼盘点评: (1)项目体量大、定位高; (2)整体物业档次不高,特别是外立面,配套齐全; (3)地段位置较佳,处于九华山大道与清风路交汇处;

康庄·城市花园

项目位置: 齐山大道 建筑面积: 9万㎡ 物业类型: 多层、小高层、高层 销售均价: 二期均价2200元/㎡ 销售情况:一期售罄,二期多层/高层 即将发售 户型面积:76-104㎡

主体概念:花园生活 中心城邦

开 发 商:池州康庄置业开发有限公司

和泰·星城国际

项目位置: 清风路 建筑面积: 13万㎡ 物业类型: 多层 销售均价: 3700元/㎡ 销售信息:住宅销售结束,在售挑高公寓40-50 平米 开盘时间: 08年1月8日 户型面积: 40-50㎡

推广语: 用心建筑生活

开 发 商:安徽和泰房地产有限公司

二 : 2009年4月扬州房地产市场月度报告

扬州市2009年4月房地产市场研究报告

易居视点

春季已至,夏季难迎

扬城楼市在4月的表现再次出乎意料之外,特别是普通商品房市场的优异表现不禁给人风生水起的快感,初春以来的反弹行情令不少行内人士大呼:春天来了,夏天还会远吗!然则在对本次市场回暖行情寄以欣慰的同时,笔者依然对未来市场走势充满忧虑。

今年楼市的春季攻势力度之大有点反常,导致这波行情的动因有三:一是刚性需求被狠狠的压抑了一年多,2009年全国商品住宅成交量下跌约二成,而一线城市则被腰斩,扬州也是狂跌近半,由2007年的非理性繁荣迅即转为非理性杀跌。二是政策利好,自去年下半年以来,中央和地方的诸多政策利好,实质上为部分买家降低了约两成的购房成本。三是卖方降价,尤其去年第四季度各地楼盘纷纷降价叫卖。

而如今这三件法宝都快面临新的难题,市场的上行同时体现在了成交量与价格这对矛盾双生体,这也是前期全国市场调整的核心所在,目前的市场行情催生了成交量的回升,也带动了价格的重新上扬,一切似乎都在表明去年政策调整的作用在削弱,这也放缓了中央政策的出台步伐。而当政策步入“瓶颈期”、长期积累的刚性需求被集中去化,楼盘面临蓄水难题、开发商价格心气再次高昂,一切都将周而复始,眼下的楼市有点像逆水行舟,不进则退。前四个月反弹,并不意味着接下来仍然会持续繁荣数月,更谈不上大势已呈“V”形反转。在房价泡沫尚未完全挤出之前,却又重新被吹大,这对于楼市中长期的健康发展非常不利,也必然拉长本轮楼市调整时间。

由于扬州各细分市场受个案楼盘影响较大,为能更好的解析扬州住宅市场发展情况,我们已将集资建房项目“石油山庄”的成交备案情况从“供求关系”、“供应”及“成交量”的分析过程中剔除。而关于“石油山庄”对整体住宅市场的影响,我们将在“价格”分析中予以阐述,其中各修正后的数据是去除“石油山庄”成交影响后的数据。

扬州市2009年4月房地产市场研究报告

数字楼市

2009年4月扬州住宅成交前十名(以成交面积排名)

项目名称 本期销售套数本期销售面积 本期均价(元/㎡)

依云城邦 143 15606.70 3796.57

京华城中城 94 13576.49 5319.35

上方公馆 109 11666.43 4203.29

天和国际 61 7617.19 4479.56

新港名兴花园 73 7460.46 4004.18

西郡188花园 57 7213.66 4604.80

碧水栖庭 50 6697.64 4173.41

中信泰富·锦苑 53 6358.76 5868.64

花样年华名苑 56 6115.72 4009.84

万豪西花苑 53 5551.55 5023.89

数据来源:扬州房地产信息网

2009年4月扬州办公用房成交前十名(以成交面积排名)

项目名称 本期销售套数本期销售面积 本期均价(元/㎡)

蓝山庄园 27 1017.51 3369.45

双桥商务广场 15 934.64 6273.95

月城明珠园 13 822.12 3026.75

华泰首席国际大厦 7 537.72 5853.61

联合广场 4 512.04 5676.19

崇文苑二期 8 455.29 6189.45

金茂广场 6 423.62 5523.06

双子星国际广场 5 374.74 6344.40

平山综合市场 6 299.66 1980.00

新能源新隆商厦 2 293.12 1860.40

数据来源:扬州房地产信息网

扬州市2009年4月房地产市场研究报告

2009年4月扬州商业用房成交前十名(以成交面积排名)

项目名称 本期销售套数本期销售面积本期均价(元/㎡)

大世界国际广场 197 4527.62 10141.57

锦都扬州国际酒店用品城 11 2500.99 2160.05

扬州万都五金机电城 28 2270.25 4087.39

海德公园 1 2259.83 4956.13

扬州高力汽配城 20 1308.56 3362.47

汇金广场 48 1184.62 8527.41

梅庄新苑 4 1150.02 3773.85

星都芳庭 8 982.43 7548.01

万马.滨河城 23 921.04 4221.34

山河园 1 657.08 8500.00

数据来源:扬州房地产信息网

扬州市2009年4月房地产市场研究报告

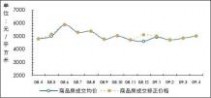

一、 市场综述

本月商品房市场延续了上个月的供求双赢的态势,且供求数据双双突破二十万关口,但给类用房成交态势不一,商品住宅成为本轮成交热潮的中流砥柱,商业用房成交量也有所回升,而办公用房成交量则依旧未能过万。同时受普通住宅市场拉动,本月商品房市场成交均价也再次上升,并突破5000关口。

2008年4月至2009年4月扬州商品房市场走势比对

数据来源:扬州房地产信息网

二、 供求比关系分析

?? 供求比为1:1.03,4月商品房市场供求平衡。

4月,扬州市商品房市场供求比为1:1.03,市场供求较为平衡,本月供求数据双双冲破二十万关口,其数据主要集中体现在商品住宅市场,受本次市场上升行情的促动,很多开发商均选择了在春季房交会前提前蓄水备量。

注:供求比即面积供销比=1:当期合同成交面积/当期批准预售面积

扬州市2009年4月房地产市场研究报告

数据来源:扬州房地产信息网

三、 供应量分析

?? 月度供应量有所上升。

4月份扬州商品房市场统计共有1630套计21.13万平方米的供应量,环比上升了7%,但同比下降了47%。

2008年4月至2009年4

月扬州商品房供应情况

数据来源:扬州房地产信息网

四、 成交量分析

?? 全市商品房成交量持续上升。

扬州市2009年4月房地产市场研究报告

2008年4月至2009年4月扬州商品房成交情况

数据来源:扬州房地产信息网

五、 成交均价分析

?? 全市商品房成交均价持续回升。

4月,扬州商品房月度成交均价持续回升,本月5008.69元/平方米的成交均价环比上涨了3%,同比也上涨了5%。受本月的成交结构影响,商品房市场成交均价与普通住宅市场成交均价走势密切相关,其3%的成交均价涨幅拉动了商品房市场成交均价。 2008年4月至2009年4月扬州商品房成交价格走势图

数据来源:扬州房地产信息网

扬州市2009年4月房地产市场研究报告

第二章、土地市场

一、 本月公告土地分析 1. 土地出让公告分析

09年4月扬州国土资源局共发布3个土地挂牌公告,共7宗计255634平方米。 其中,4月22日推出2宗住宅用地,总占地76015平方米;4月22日推出3宗工业用地,占地149255平方米;4月29日推出2宗工业用地,占地30364平方米。 2. 挂牌地块列表

扬州09年4月国有土地使用权招商公告土地列表

市场挂

土地出

地块编号

地块坐落

让面积约(平方米)

用途

容积率

建筑密度

绿地率

规划设计条件

出让年限(年)

地块开发程度

履约 保证金 万元 (人民币)

单价 (元/平方米) 牌 起始价 (人民币)

司徒庙路与邗江北路交叉口的东南

478-1

角 司徒庙路与邗江北路交叉口的东南

478-2

角 扬州市邗江区方巷镇工

2009G008 业集中区

扬州市邗江区方巷镇工

2009G009 业集中区

扬州市邗江区槐泗镇运

2009G010 河村

125153 10007

工业 工业 仓储

≥0.7 ≤1.5 ≥0.4 ≤1.0

≥30%≤45%≥25%≤40%

≥20%≤25%≥20%≤25%

50

净地

210

168

50

净地

20

168

14095

工业

≥0.7 ≤1.5

≥30%≤45%

≥20%≤25%

50

净地

25

168

30490

住宅

≤1.5

≤25%

≥35%

70

净地

500

1545

45525

住宅

≤1.5

≤25%

≥35%

70

净地

700

1545

扬州市2009年4月房地产市场研究报告

≥30

2009

春江路以北、

G011 2009 G012

通电路以东

17156

工业

≤1.2 A:≤1.1 B:≥1.0

维扬路东、西,纬十路北

13208

工业

≤1.2 ≥0.7

% ≤45% A:≤55% B:≥50%

≥15% ≤20% A:≥20% B:≥20%

50

净地

30

168

50 净地 22 168

数据来源:扬州市国土资源网

二、 土地成交分析 1. 土地成交情况分析

2009年4月,扬州共成交4块土地(如表2-3-1),建设用地面积为312163平方米,规划建筑面积为897934.4平方米,总成交价格为21217.7346万元,成交土地单价为45.3136万元/亩,平均楼面均价为236.29元/平方米,平均容积率2.88。 2009年4月扬州市区土地成交情况表

土地名称

土地属性

占地面积(㎡)

竞得人

总建面积(㎡)

土地价格(万元)

起拍

楼板价

价元)948.681

(元/㎡) (万

521号地块 杨庙镇花瓶路西侧,扬冶路北侧 522号地块 槐泗镇槐子村扬菱公路西侧 526号地块 施沙路南、规划支路西 527号地块 吴洲东路北侧、老扬圩路

商业

293502

加油站

2640

中国石油化工股份有限公司江苏扬州石油分公司 扬州经济开发区开发总公

司

475.2

356.4

7500

475.2 1960

222.67

5.934

加油站

2272

中国石油化工股份有限公司江苏扬州石油分公司

454.4

306.72

6750

454.4

住宅

13749

扬州市万康建设发展有限

公司

16498.8

948.681

575

880506

19605.934

扬州市2009年4月房地产市场研究报告

数据来源:扬州市国土资源网

从上表可以看到,其中2宗加油站用地为中国石化在扬州的分公司拍得;1宗住宅用地为扬州本地开发商取得;1宗商业用地为本地知名房地产开发公司取得。

第三章、商品住宅市场

一、 市场综述

近期扬州住宅商品房市场供求数据不断攀升,本月受春季房交会的促动,更是将这波回暖行情推向了顶峰,在供应量随市上行的同时,成交量也逼近二十万关口。而本月新推案项目共计8个,推入市场新房源885套,总计建筑面积为103658.73平方米,其中“依云城邦”推出6栋小高层,共有31891.3平方米的新量入市;“锦苑二期”新开3栋多层,新增建筑面积11082.32平方米,与2009年3月相比,本月新开盘项目数量大幅提升,新增面积亦大幅上涨。

2008年4月至2009年4月扬州商品房供求情况比对

数据来源:扬州房地产信息网

扬州市2009年4月房地产市场研究报告

?? 供求比为1:0.90,住宅市场供大于求。

4月,扬州商品住宅市场的供求比为1:0.90,本月住宅市场供大于求。本月供求走势表现为供求的双赢,从目前市场态势来看,市场的阶段性好转有效地促升了供求双方的积极性。 2008年6月至2009年4月扬州住宅商品房供求情况比对

数据来源:扬州房地产信息网 三、 供应分析 ?? 全市供应量持续回升,月度供应突破二十万。 2008年4月至2009年4

月扬州住宅商品房供应情况

数据来源:扬州房地产信息网

扬州市2009年4月房地产市场研究报告

四、 成交量分析 ?? 月度成交量持续回升。 2008年4月至2009年4月扬州住宅商品房成交量走势(修正)

数据来源:扬州房地产信息网

近期全市住宅市场成交量持续回升,4月全市共有1522套计18.44万平方米的成交量,环比上升了11%,同比更是上升了43%。在项目成交方面,“依云城邦”以143套计1.56万平方米的成交量冠绝全市。

五、 价格分析

?? 商品住宅和普通住宅成交均价双双上涨。

4月,全市商品住宅成交均价为4796.70元/平方米,环比上涨了2.76%,同比也上涨了5.42%;普通商品住宅成交均价4536.83元/平方米,环比上涨了2.90%,同比上涨了1.98%。本月商品住宅和普通住宅的成交均价双双上涨,主要表现在多层和高层住宅成交均价的上升,这也与近期一些高价盘项成交量回升有关。

扬州市2009年4月房地产市场研究报告

数据来源:扬州房地产信息网

第四章、办公市场

一、 市场综述

4月,扬州办公用房市场供求逆转,市场呈现供不应求的局面,趋势数值达08年4月以来的最高峰,影响本月供求比上涨的主要因素是供应面的严重缩水,虽然春季房交会顺利召开,但就历年的成交惯性看,房交会对于商办类产品成交的展会效果相对延后,预计在5、6月办公产品销售将会出现小高潮。办公用房成交价格方面表现比较平稳,受个盘价格拉动,略有小幅上涨。

二、 供求关系分析

4月,扬州办公用房市场供求比为1:4.07,本月办公用房供应量与成交量均有不同程度回落,其中供应面回落幅度最为严重,环比下滑93.14%,实际市场供应自08年末就一直处于过饱和状态,本月各家开发企业紧缩市场供应是明智之举;虽然楼市在不断回温,销售方面喜报频传,但面对这样的情况不能盲目,办公用房市场的春天还未到来,商办类投资型产品销售火热还有待市场信心与经济环境的进一步复苏。

扬州市2009年4月房地产市场研究报告

单6

位6.005

:4

万4.003

平2

方2.00

米1

0.0008.0408.0508.0608.0708.0808.0908.1008.11

08.1209.0109.0209.0309.040

供应量0.44 0.00 0.00 0.00 0.98 1.13 01.683.95 6.41

0.53 2.44 0.17

成交量0.63 0.53 1.21 0.85 0.49 0.34 0.77 0.70

0.930.96 0.50 1.43 0.68

供求比1.44

0.00 0.00 0.00 0.50 0.30 0.00 0.42 0.23 0.15 0.94 0.58

4.07

数据来源:扬州房地产信息网

三、 市场供应量分析 ?? 供应量大幅缩水 上月“大世界国际广场”大量推案上市后,本月无新项目登陆扬城,各家开发企业对目前办公用房市场持谨慎态度,供应面呈现紧缩状态,当月共计推量不足2000

平方米,环比下滑93.14%。 2008年4月至2009年

4月扬州办公房市场供应情况

单70000

位

:60000

平50000

方40000

米30000

20000

10000

008.0408.0608.0808.1008.1209.0209.04

数据来源:扬州房地产信息网

四、 市场成交量分析

?? 成交量小幅回落

4月,扬州办公用房市场成交量有所回落,当月共计销售办公产品114套,相较3

扬州市2009年4月房地产市场研究报告

2008年4月至

2009年4

月扬州办公房市场成交情况 单

位14000

:12000

平10000

方

米8000

6000

40002000

008-0408-0608-0808-1008-1209-0209-04

数据来源:扬州房地产信息网

五、 成交价格分析

?? 价格保持平稳,略有小幅增长

4月,扬州办公用房市场成交均价保持平稳,受个盘价格拉动略有小幅上涨,当月办公用房市场成交均价为4667.50元/平方米,环比上涨3.58%,仍低于全市商品住宅成交价格。

2008年4月至2009年4月全市写字楼成交及商品住宅成交(修正)价格走势 单

位8000

:7000

元6000

/5000

平4000方

米3000

2000

08-0408-0608-0808-1008-1209-0209-04

写字楼价格商品住宅修正价格

数据来源:扬州房地产信息网

数据来源:扬州房地产信息网

三、 市场供应量分析

?? 供应量大幅紧缩

虽然楼市在逐步回暖,但商业用房市场不同于商品住宅,在刚需释放引发销售量“井喷”的时候,各家开发企业还是持谨慎态度的,本月基本采取供应面紧缩的对策,共计上市0.46万平方米商业用房,环比上月大幅回落,下滑比例达508.25%,同比去年同期也下滑了逾九成。

扬州市2009年4月房地产市场研究报告

单

位140000

:120000

平100000方

米80000

60000

4000020000

008.0408.0608.0808.1008.1209.0209.04

数据来源:扬州房地产信息网

四、 市场成交量分析

?? 成交量持续上涨

4月,扬州商业用房市场成交量持续上涨,当月共计销售商业用房443套,2.61万平方米,环比上月分别上涨了295.54%,82.89%;虽然成交套数相较上月增量很大,

但由于主力成交的“大世界国际广场”项目套均面积偏小,导致全市成交面积涨势并不显著,相比去年同期下滑量达到47.20%。 2008年4

月至2009年4

月扬州商业房市场成交情况

单

位50000

:

平40000

方

米30000

20000

10000

008-0408-0608-0808-1008-1209-0209-04

数据来源:扬州房地产信息网

扬州市2009年4月房地产市场研究报告

?? 商业用房成交价格回落

2008年4月至2009年4月全市写字楼成交及商品住宅成交(修正)价格走势 单

位10000

:

元8000

/6000平

方4000

米2000

08-0408-0608-0808-1008-1209-0209-04

商业价格商品住宅修正价格

数据来源:扬州房地产信息网

4月,扬州商业用房成交价格没有受楼市回暖的影响,呈现上涨的趋势,由此可见目前扬州各家开发企业在定价上还是谨慎与冷静的,目前楼市的火热主要还是受刚需释放的影响,商业用房的销售高潮还是在消费者投资信心回升后,目前的局势下保持市场热度才是重中之重。从成交价格曲线可以看出,扬州商业用房成交价格曲线与商品住宅不同,自2009年一直处于波动状态,虽然本月环比3月价格下滑了6.52%,但就1月以来商业用房成交价格来看还是较为不错的,与去年同期相比这样的价格仍环比上升了24.58%,当月商业用房成交均价为6595.97元/平方米。

第六章、营销媒体

一、 营销透析

1. 营销综述

压抑了许久的购房需求在年后逐步释放后,4月,扬州迎来了春季房博会,作为各家开发企业展示企业文化和促进楼盘销售的一个良好通路,大家都在这一时期安排大量的营销投入,不管是在房交会中,还是在其周边,都让本届的房交会营销显得特别突出。

扬州市2009年4月房地产市场研究报告

关键词——春季房博会

?? 活动介绍

4月30日上午9点18分,2009中国?

扬州春季房产展示交易会开幕式在国展中心隆重举行。扬州市委副书记、市长王燕文,国家住房和城乡建设部房地产市场监管司张小宏副司长,市委常委、市政府张爱军常务副市长,市委常委、宣传部部长袁秋年,市人大高瑞芹副主任,市政协朱正海副主席,市政府何金发秘书长,市人大环资城建工委宋建国主任,市政协城乡委周国生主任,市房产管理局局长杨学华,市广电总台徐丽玲台长出席开幕式,市政府副秘书长王炳松主持开幕式。

开幕式上市房产管理局党组书记、局长杨学华先生介绍了房交会的筹备情况并宣读了“2008年度扬州市区商品住宅销售十强项目”名单,与会嘉宾现场为“十强”项目进行了授牌。

?? 效果点评

在春交会现场迎来首个开门红的同时,30日市区商品房成交量大幅攀升,再度创下单日历史新高。数据显示,4月30日扬州市区共计合同成交各类新建商品房134套,成交总面积1.22万平方米,其中普通商品住宅90套,商业用房40套,业绩喜人。由成交数据明细看,当日市区共36家楼盘有销售记录,其中14家为本次房交会参展楼盘,合计成交商品房77套,占市区当日总销量的57.46%,接近六成比重,展会效果明显。

三 : 麻城房地产市场调查(1)

麻城市房地

住宅

住项目

酒店项目

市房地产市场调查表(麻城房网www.61k.com

http://www.61k.comloupan/1250/http://www.61k.comloupan/1254/http://www.61k.comloupan/1252/http://www.61k.comloupan/1251/http://www.61k.comloupan/1308/http://www.61k.comloupan/1309/http://www.61k.comloupan/1303/

本文标题:房地产市场调查报告-池州房地产市场报告61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1