一 : 金山分拆业务 未来上市欲与腾讯阿里齐名

(记者 秀芪)早在2009年,媒体就爆出金山软件正在加速集团化转变进程。在求伯君看来,这是公司业务发展到一定规模以后,必然要采取的一种权力下放的模式。早有知情人士表示:雷军野心很大,想将金山做出一个投融资的平台,旗下拥有众多公司,最终使金山与腾讯、阿里巴巴、百度、盛大齐名。那么金山的几大动作也就不足为奇。

昨天,金山词霸举行发布会,金山词霸新任CEO贾琳宣布推在线教育社区。贾琳是互联网出身,以前是腾讯用户中心的总监。也曾就任于淘宝,有丰富的互联网经验。此举也让更多人有理由相信金山发展业务会转向互联网领域。

早前有消息称金山集团继毒霸、游戏等业务独立运营后,又拟将旗下词霸、WPS分拆上市,金山快快甚至已搬出金山大厦,金山CFO王东晖昨天在发布会上也透露金山将继续下放权利,员工可成为子公司股东,同时看好WPS软件在互联网渗透率领域的优势。

王东晖接受记者采访时表示,金山软件已经进行了并还将进行大规模重组,这主要指决策权的下放以保证经营的独立。“以后不会有集团股票发给大家,都是子公司的”。但王东晖强调,虽然决策权被下放到各子公司,但金山集团仍然为各子公司的最大股东。

自从2009年搜狐将其旗下游戏分部分拆上市成立畅游,传近日腾讯互娱也将分拆上市。几大门户网站的领头作用引发了2010年的互联网行业的分拆热潮。金山软件CEO曾向媒体表示:“在互联网时代,我们都落后了。我们只有来一次自我的革命,才能实现凤凰涅槃,才会重新变得强大起来。”这也道出了雷军欲与行业老大争抢市场,与他们齐名的决心。

雷军在2010年,可算是互联网最值得关注的人物之一。UCweb、语音IM、拉卡拉、3G社区、凡客诚品等小公司,遇到雷军之后,个个都插上了 “天使翅膀”,成长迅猛。目前,雷军的互联网王国雏形初显,他所投资的业务之间已有相互借力的迹象,被称作“雷军系”。然而,就在雷军的风投事业做得风生水起之时,他却决定再度回到金山,接掌金山最重要的两块业务——网游和毒霸。此时的金山已是每况愈下,不仅网游落到行业第十,杀毒更是受到360的蚕食。

此时的金山,选择拆分,也是在情理之中。而且只有拆分,金山子公司的业务由不同的CEO管理,才能得出不同的果实,也正印证了那句俗话:“一个鸡蛋不能放在一个篮子里”的道理。雷军给金山网络定下了未来的发展目标:争取在三年内上市,市值达到10亿美元。分析人士表示,而以WPS目前的业务规模和盈利水平,短期内上市难度很大,上市仍然属于一个可遇而不可求的梦想,且目前也未发放期权。“金山杀毒、西山居为重组打开大门,未来不止是词霸,包括WPS 都会按此方式进行重组 ”,王东晖表示,“未来的业务模式将是业务转型,之后发展到IPO”。

看来经过近两年的过渡,金山董事长兼CEO求伯君对金山软件的拆分看来要进行实质性的操作了。

在这样一个互联网风起云涌的时代,作为国内知名的金山软件公司进入了震荡期。高层的人员的重新换血,多项重要的人事任命,让金山出现了新的局面。金山词霸CEO贾琳的任命,负责了金山词霸的全部业务。还有出任金山网络CEO的傅盛,以及金山快快游戏总经理段雨洛,形成了金山的“新三虎”。对于此次金山的人员更替,是高层换血后的新金山成就了“三虎”,还是“新三虎”的出任铸就了金山呢?拆分出去的金山网络也好,词霸也好,暂时还没有上市的规模和规划,但未来一定会是资本市场举足轻重的地位。在雷军的带领下,挑战行业巨头的行为也不是不无可能。

【相关报道】

金山拟分拆词霸WPS业务 员工变身子公司股东

二 : 评论:阿里腾讯搅局CDN市场能否带动行业降价潮

DoNews 5月27日特稿(记者 安宏)一向擅长搅局的互联网公司,近期开始将触手延展至传统CDN领域。上周,阿里云首先发难,宣称以近乎“腰斩”的价格刷新CDN行业标价,而腾讯云更是打出“免费牌”,针对不同客户群推出大幅度优惠政策。

此前,传统CDN曾因价格透明度有限、计费模式不科学等诸多问题饱受诟病。可以看出,此次阿里与腾讯均旨在效仿公有云价格战模式颠覆传统CDN行业规则,这一做法在业内引发了不同的反馈。针对业内普遍存在的计费标准、行业冲击、市场结构变化等疑问,DoNews走访了多家公司进行调查。

价格“腰斩”,仍然被批缺乏诚意

阿里云之前对外宣称,已下调其产品“极速CDN”的价格,降幅达21.2%,调整后的价格对比传统CDN厂商(网宿、蓝汛等)价格接近“腰斩”。而腾讯云也在随后宣布升级策略,打出“免费+降价”组合拳,针对新客户和微信公众号开发者,最高赠送免费流量600G,价格降幅达25%,此外,还打出了“0元抢鲜用”的免费促销活动。

阿里与腾讯的集体降价行为在业内引起了不小的震荡,业内人士感叹“怕什么就来什么,该来的总会来”,但同时市场也传来了不同的质疑声。

有业内人士对阿里云CDN的降价后资费进行了详细计算,并指出其此次降价缺乏诚意。据了解,阿里CDN一直以来具有流量和日宽带两种带宽计费策略。

以流量价格为例,与降价前相比,0-100TB这一阶梯实际降幅为5-10%不等,只有在100TB以上,流量单价才从0.33降到0.26,符合其宣传的21%降幅。通常,1Gb月流量产生带宽在50-100TB之间,使用率是一个大家都想提高而又提不高的问题。而在0.3-0.4这一价格区间实际上在一些小型CDN提供商价格表中已很常见。

原有市场结构会被撼动吗?

据统计机构预测,2015年全球云计算市场预计超过1800亿美元,而CDN市场规模约为60亿美元。从市场盘子来看,阿里等云计算公司的入围已成为必然之举。那么问题来了,在两大互联网巨头先后祭出“降价”大招后,原有CDN市场结构是否会因此被真正撼动?

可以看到,阿里和腾讯CDN业务的降价行为的确让此前被诟病计费方式复杂的CDN行业走向标准化和定制化两条泾渭分明的计费路线。未来,以阿里腾讯为代表的云计算CDN企业与传统CDN厂商也会因目标用户群体的差异分列两大阵营。

阿里云方面认为,若全行业CDN价格能够随之下调,则有望为创业者节省12亿以上的开销,并因降低门槛而让数万创业者和小微企业首次用上CDN。从这一点可以看出,阿里CDN针对的主要为以创业者为代表的中小型企业群体。因普遍流量不高和注重价格成本,这一群体更适用于标准化、自助式CDN服务。

而以网宿为代表的传统大型CDN服务往往会将目标用户群锁定在传统互联网、大中型企业和政府机构等大中型客户上,这一群体对CDN的需求主要聚焦于服务质量、响应速度和个性化定制等方面,难以用单一流量或带宽计算价格。

“双方在平台、目标客户群、服务方式上都有很大差异”,网宿科技副总裁刘洪涛表示,专业CDN服务商价格体系计算复杂的原因就在于每个客户的需求不同。因此,与阿里等云计算代表厂商的CDN服务客户群体并不重合。而由于国内企业的服务差异化表现,网宿面向的大中型客户采购CDN服务时,首先重视服务质量,其次才是价格。

刘洪涛还表示,阿里的降价策略对国内CDN市场而言整体利好,可以让更多企业认识和更低成本的使用到CDN服务,有利于CDN市场的培育和发展,并让CDN服务于更多企业与应用,提升互联网访问体验。

既然网宿、蓝汛等传统CDN企业不是阿里此次降价的主要对手,那么,阿里CDN究竟要动谁家的奶酪?业内有观点认为,实际上,青云、七牛、UCloud等新兴云存储企业才是阿里CDN此次真正的“狩猎”目标。随着该类公司在技术、市场造势能力的逐渐崛起,且因同为云计算阵营,业务及客户重合度更高,因而受到此次降价带来的“辐射”影响更强。

除了价格,还会带来哪些行业影响?

实际上,阿里与腾讯的搅局真正带来的影响在于加速CDN与云计算两大市场的融合范畴。作为全球最大的图片CDN服务商,阿里云缺乏CDN市场经验,而网宿、蓝汛等则缺乏互联网思维和云计算方面的技术支持。因此,双方各自提升综合实力的过程,也是一个互补融合的过程。

此次阿里云发布的“极速CDN”提出了整合云计算与CDN为一体的发展方向。而这也与传统CDN服务商的CDN+云服务战略转型不谋而合。越来越多的第三方CDN提供商已经意识到,未来CDN领域不存在单纯速度的竞争,而将是融合云计算、移动互联等综合服务的竞争。蓝汛、网宿已先后发布其结合云计算技术的最新加速平台,意在提高内力,以应真正实力比拼。

刘洪涛坦言,传统CDN业务利润下降是必然趋势,未来网宿将向计算和安全方向的拓展,形成传输、存储、计算和安全四个方向的协同,为中高端用户交付定制化的云计算和CDN整套解决方案。

腾讯云CDN责人答治茜也肯定了传统CDN厂商的存在价值,“基于CDN之上的一体化解决方案将成为CDN未来发展的重要方向”。(完)

三 : 小米投资LBE安全大师 后者股东包括阿里腾讯

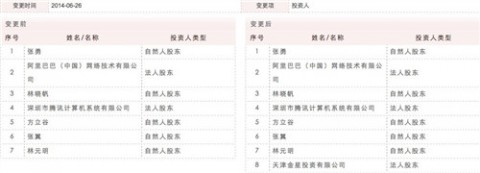

安全大师股东

【TechWeb报道】10月23日消息,知情人士向TechWeb透露,小米旗下天津金星投资有限公司于近期投资LBE安全大师,但该人士未透露具体金额。LBE安全大师相关人士表示,对此消息不予置评。

根据北京市企业信用网信息显示,天津金星投资有限公司于今年6月成为LBE安全大师,可以确定投资消息属实。去年,TechWeb曾独家报道,LBE安全大师获阿里巴巴千万美元融资。信息显示,阿里巴巴确实在投资人之列,除此之外,LBE安全大师的投资方还包括腾讯。

LBE安全大师起源于魅族论坛的LBE小组,后遇到投资人成立公司并转向手机安全领域。2011年推出LBE隐私卫士的首个正式版本,并为MIUI系统V4版的授权管理提供支持。去年末其推出的免ROOT功能、NFC控制隐私功能,目前用户量已过亿。

天津金星投资有限公司成立于2013年底,为小米科技的全资子公司。今年10月,该公司曾8400万元入股凯立德。

事实上,小米与LBE安全大师的合作已经进行了很长时间的合作。LBE安全大师为MIUI提供底层安全服务,即对于没有获得ROOT权限的安卓手机,也可以卸载预装应用;对于获得ROOT权限的用户,可以管理应用权限,排除安全风险。可以预见,获小米融资之后,LBE安全大师将会为小米手机及MIUI提供更多服务。

目前,安全领域已经成为互联网巨头们的必争之地,有业内人士表示,移动安全领域已经成为国内互联网巨头的“护城河”,战略防御的意义。而国内市场独立、优质的第三方安全软件也只有LBE安全大师等为数不多的几家,这才是巨头们纷纷投资LBE安全大师的原因。(明宇)

四 : 腾讯的三种风险与阿里的四重挑战

文/北京师范大学经济与工商管理学院教授、平安证券研究所首席经济学家 钟伟

如果IT企业不能在线解决“你是谁”和“你要把钱放在哪里”,那么所谓互联网金融就一定会在中后端从线上走到线下,重新委身于传统金融机构。所谓创新,很难对传统金融构成颠覆性的挑战。

腾讯的优势在于用产品吸引大量用户,但这种优势却让其不善后端处理;阿里的核心优势是传统电商的解决方案,但这也造成了今天其在互联网金融领域必须艰难转型。

IT企业如果想要长久地从事金融业,建立互联网金融帝国,就一定要在基本功上持续投入。例如账户体系和支付清算体系。

如果IT企业不能在线解决“你是谁”和“你要把钱放在哪里”,那么所谓互联网金融就一定会在中后端从线上走到线下,重新委身于传统金融机构。所谓创新,很难对传统金融构成颠覆性的挑战。

而这些问题恰是由其传统优势所造成的:腾讯的优势在于用产品吸引大量用户,但这种优势却让其不善后端处理;阿里的核心优势是传统电商的解决方案,但这也造成了今天其在互联网金融领域必须艰难转型。

IT企业,“你是谁”?

IT企业如果想要长久地从事金融业,建立互联网金融帝国,就一定要在基本功上持续投入。例如账户体系和支付清算体系。从事金融服务一定需要认识到:你是谁?你要把钱放在哪里?也就是说,金融一定是为真实的自然人或法人,提供资金在时间和空间配置上最优配置的可能。

试想,如果IT企业摆脱第三方地位,为其非实名的虚拟账号提供支付服务,本质上IT企业就潜在地代行央行职能了,这是对法律体系的挑战,非账户体系的支付甚至会涉及到真实交易还是洗钱的问题。

唯独账户能解决“你是谁”这个本质问题。

阿里对其电商拥有相对完整的账户大数据,因为淘宝、天猫和阿里是需要线下真实工商执照或身份证信息才能注册运营的,但阿里所掌握的买家的信息并非账户信息,根源在于支付宝[微博]不需要实名注册。阿里也无从了解和支付宝绑定的银行卡账户信息,该账户信息在开卡银行的大数据系统中。阿里或有能力对其电商提供小贷,但却缺乏足够能力为买家提供消费信贷支持。腾讯或百度[微博]很可能还没有建立完备账户系统的设想。

如果IT企业不能完成“你是谁”的甄别,那么加载盈利模式就岌岌可危,即便加载了盈利模式也同样不靠谱。IT服务如此庞杂,客户难有忠诚度或黏性。脱离了账户体系的互联网金融,是将大厦建在了流沙之上。

“你要将钱放在哪里?”是在认清了你是谁之后,为你所提供的资金跨期跨区域的配置,这必然涉及到支付清算体系。

目前央行的支付清算体系包括大额实时支付、小额批量支付和支付清算系统等,在全球也处于领先地位,但接入这些体系的基本前提必然是金融账户。无论IT精英有多强的想象力,都不可能设想一个匿名账户有接入央行支付清算体系中任何一个子系统的可能性。

目前中国大额支付的日均交易额接近10万亿元,相比之下互联网金融在支付领域的占比几乎可以忽略不计。同时,除了中国银联和支付宝之外,其余所有第三方支付都不具备跨行转接能力,这些机构如果遭遇银联和支付宝的激烈竞争,可选的方式就是向央行支付清算体系求助,但如果IT企业尝试以绕过建立账户的方式直接赚钱,那么这种求助就失去了可能性。

可以看到,如果IT企业不能在线解决“你是谁”和“你要把钱放在哪里”,那么所谓互联网金融就一定会在中后端从线上走到线下,重新委身于传统金融机构。所谓创新,很难对传统金融构成颠覆性的挑战。

微信:用户不等于账户

这是微信现在最大的问题。如果微信不引导其用户绑定银行卡的话,那么微信转向金融的可能性就会被局限在非实名的电子现金等小额支付领域。

用户是否绑定身份识别和银行账户,决定了用户的黏性和可商业化的难易。作为淘宝商户对淘宝的黏性是最强的,银行卡持有人对银行的黏性次之,微信用户对腾讯的黏性再次之。

对IT企业而言,软件客户通过绑定身份成为真正账户的方式大致有两类,即前置绑定和后置绑定。

前置绑定是指特定的互联网服务必须和账户绑定才能提供服务,如支付宝,必须绑定银行卡才能使用;后置绑定则指特定的互联网服务不需要绑定账户即可提供服务;比如微信,作为独立软件先有客户,然后腾讯才开始尝试将其和银行账户绑定。

与银行和支付宝相比,微信不具有客户信息,后置绑定银行卡的成功几率通常也很低,并且财付通并不和商业银行信用卡数据中心物理直联,资金集聚能力受到较大制约。

腾讯现在只能通过后置绑定实现从用户到账户,但后置绑定的缺陷是明显的。

当你打开微信的“我的银行卡”时,可以看到其中罗列着手机话费充值、理财通、彩票、微信红包/Q币充值、电影票、嘀嘀打车等多种功能选择,这清晰地折射了微信对QQ优缺点的继承,对银行卡绑定、手机绑定等多种后置绑定的尝试,以及其他大量无需中后端支持的在线服务。但如果我们打开银行卡或者支付宝,上述纷乱的情况不可能出现,只会出现账户金额和可售金融服务。

因此,如果说银行账户和前置绑定客户可以成为互联网支付账户,后置绑定客户则更容易成为小额支付的电子现金、电子钱包。

目前微信携手京东(滚动资讯)商城[微博]、大众点评等,存在着三种风险,一是微信仍仅仅充当了接入端口,将微信用户更有效地向京东等推送而已,但这不意味着腾讯自身中后端能力的增强。二是京东、大众点评等,也同样面临从PC端向移动端的迁徙,在这方面他们并不比淘宝做得更出色。三是淘宝/阿里和京东的客户重叠度究竟有多大,或者说微信+京东的模式,究竟在多大程度上动了淘宝的奶酪,仍不清晰。腾讯在很大程度上,仍然是传统的IT企业,还不是互联网金融企业。

阿里转型的考验

阿里要成就互联网金融事业,必须要摆脱其“传统电商”的身份实现转型。

首先是从PC端走向移动端。我们预期终端的争夺,未来将集中在以手机为代表的手持终端,和以电视为代表的家庭终端上。淘宝和阿里至今看起来仍然是以PC+Web为主的企业,要实现向移动端+App的惊险一跃并不容易,尤其是支付宝走向移动支付,需要比较漫长的市场导入期。

第二,支付宝有必要向零售金融销售平台转型,从销售商品为主的网购,转型到销售金融产品甚至文化传媒娱乐产品。因为网购商品市场增长毕竟是有限的,同时网购严重受制于商品质量和物流配送的制约。

而余额宝已经证明了这种转型尝试的巨大成功。

第三,是从线上走到线下的转型。

在社会零售商品总额中,目前线上仍然只有不足8%的占比,并且并非所有的产业、产品和服务都可以被互联网化。因此马云[微博]必须走到线下来拉客,重视和争取这至今仍然庞大的线下市场和客户。

这个转型会非常具有挑战性,线下商家的竞争,线下数千家收单机构的竞争本来接近白热化,拉客何其难!快的和嘀嘀打车软件的烧钱竞争,不仅折射了未来商务收单方式的多样化,也可能更大程度上折射了马云的这种思考和尝试。

第四,是从无尺度空间向有尺度空间转型。所谓有尺度和无尺度,是复杂网络系统的术语。大致可以说,目前纯电商几乎都活在无尺度空间。马云尝试收购高德地图mapabc,传递了巨大的野心。数字地图搭配目前的淘宝/阿里体系,使马云可能具有优化和整合目前已有的物流行业,优化格栅化仓储和物流配送的节点与流程的能力,能观察商品和资金如何流动的全貌和细节。这为其整合仓储、物流、资金流之后,向前端移动,整合非常棘手的生产端提供了巨大可能。网络世界走向有尺度网络,这将拉开互联网对线下传统产业整合的序幕。

(本文作者介绍:北京师范大学经济与工商管理学院教授、平安证券研究所首席经济学家)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

本文标题:p2p京东腾讯阿里-金山分拆业务 未来上市欲与腾讯阿里齐名61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1