一 : 四三二一家庭资产配置策略

我们还在为生活理财烦恼吗?我们还在为如何合理配置家庭财富费心费力吗?现在请不要再这样忧心自己的财富没有合理增长了,跟着我们理财课堂学习这个简单的四三二一理财法吧,让我们的财富在简单中得到合理配置。(www.61k.com)

四三二一理财法师一种很简单的生活理财的资产配置方法,即是我们在日常的资产配置中,把资产分成十份,其中四份作为固定资产进行配置,要求投资安全边际比较大的产品,像定存,中短期国债,保本型银行理财产品,固定收益类产品。一般来说我们在配置这些资产是要注意,保本型银行理财产品的收益一般在5%左右,这个收益远远高于短期银行定存;固定收益产品有投资门槛要求,一般是10万起,不过这个年华收益一般还不错,甚至可以达到年化收益10%以上。这些产品一般要求安全边际非常大,收益稳定,作为“压箱底”类资产进行配置。

三成作为风险资产类配置,主要是为了在有效合理风险的前提下,以获取高盈利为目的。这类主要可以购买基金,股票,期货,外汇,一些结构性理财产品,甚至可以选择投资一些公司比较有保证的P2P产品。

二成资产主要用来作为家庭活期资产配置。这部分要求流动性足够好,一般以活期存款、货币基金(余额宝)等形式存放,每年能享受4%左右的收益。

还有最后的一成资产用来购买保险类产品,以便增强家庭的保障。

下面我们根据实例具体了解一下如何使用四三二一资产配置法进行资产配置。以家庭资产100万为例。

40%作为固定资产,这类资产可以配置一些短期收益比较稳定的产品,比狗购买20万的保本型银行理财,10万中短期国债,10万定存。为什么要分开配置,因为我们都知道,理财的原则是不能把鸡蛋放在一个篮子里。

30万元作为高收益类风险性投资,你可以拿20万元购买股票;10万元购买结构性理财产品等。

20万元用于家庭备用金,可以以货币基金(余额宝)等形式存放,年化收益率4%左右,能随用随取,以备家庭不时之需。

10万元购买保险,一般来说家庭成员首先需要一份基本的人身保险(定期寿险、终身寿险);其次养老型的保险;最后再搭配重大疾病险、意外伤害险,提高家庭保障。

四三二一资产配置法简单易学,我们一般都可以轻松掌握,当然具体到我们资产具体的投资情况,这个需要大家跟着理财课堂学习更多的理财技巧。当然四三二一家庭理财绝对不是一成不变的,因为市场是在变化的,个人家庭理财的时候可以根据自己的具体状况进行合理配置,我们理财的目标就是在稳定家庭日常生活水平的前提下,获取比较高的收益。家庭理财,家为先,理财为辅。

二 : 标准普尔家庭资产配置图_Hunt_

标准普尔、穆迪和惠誉(为太平人寿评级)并称世界3大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

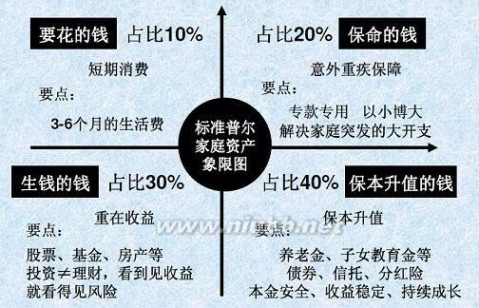

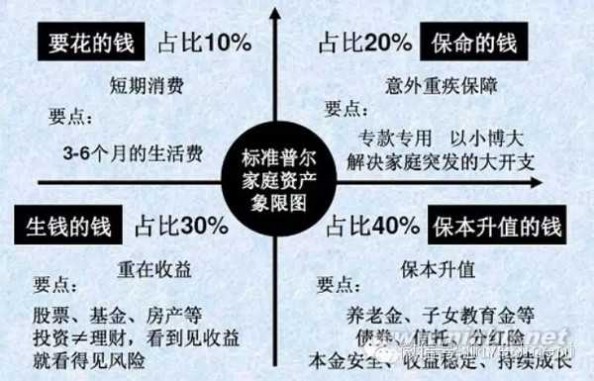

标准普尔家庭资产象限图把家庭资产分成4个账户,这4个账户作用不同,所以资金的投资渠道也各不相同。

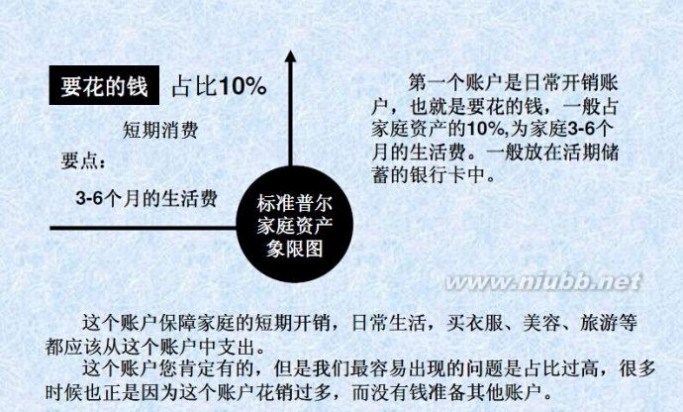

第1个账户

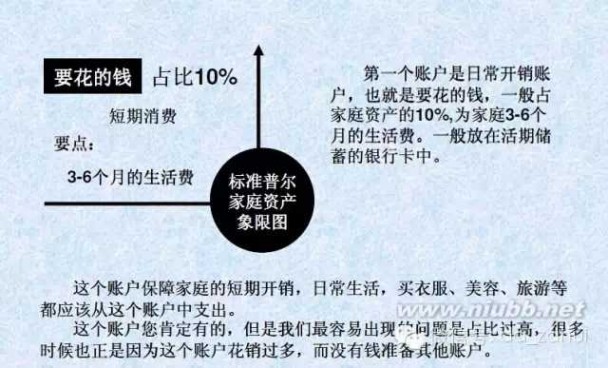

是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-六个月的生活费。一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-六个月的生活费。

一般放在银行活期存款,货币基金中。

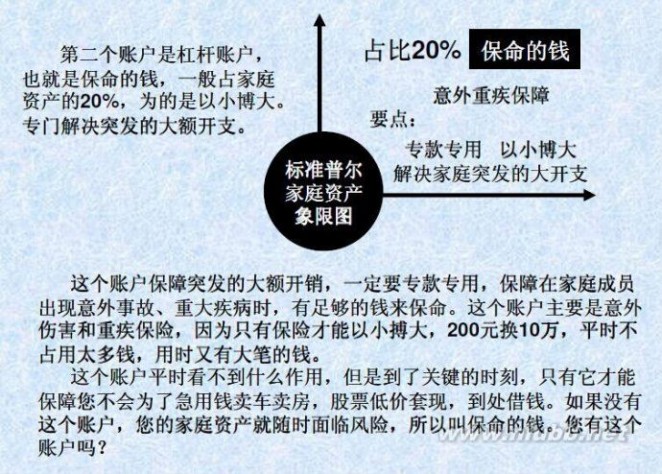

第二个账户

是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。您有这个账户吗?

要点:意外重疾保障。

专款专用,解决家庭突发的大开支

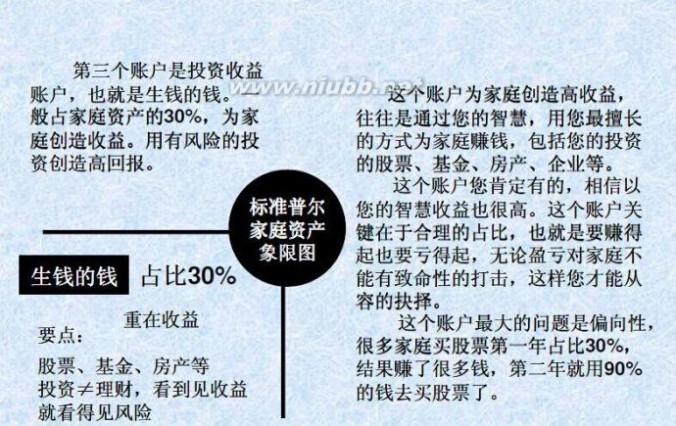

第3个账户

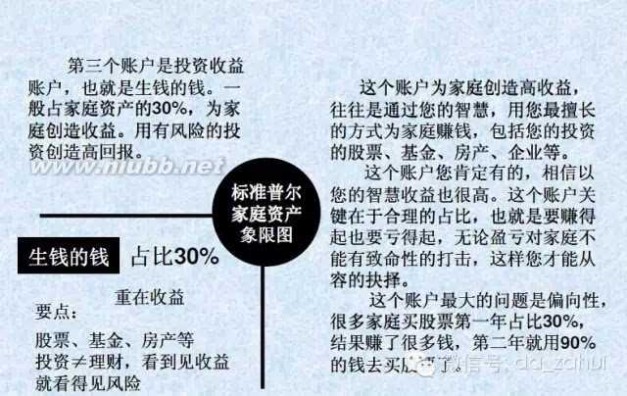

是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。用有风险的投资创造高回报。这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

要点:重在收益。

这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,股票、基金、房产等。投资≠理财,看到见收益就看得见风险结果赚了很多钱,第二年就用90%的钱去买股票了。

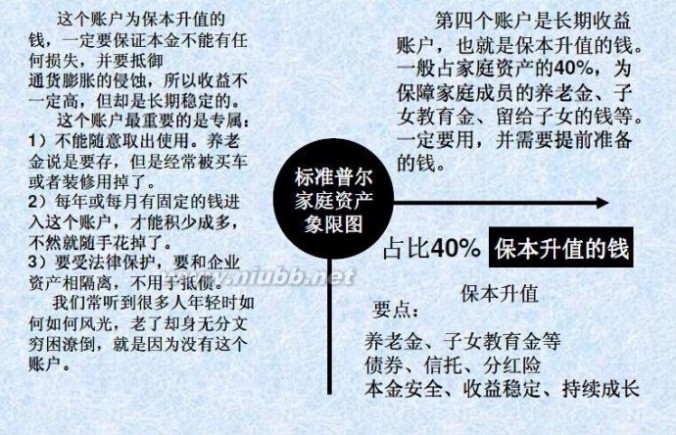

第4个账户

是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。这个账户最重要的是专属:

1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。

2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

要点:保本升值,本金安全、收益稳定、持续成长。

(www.61k.com]以债券、信托、分红险的养老金、子女教育金等。

只有拥有这4个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

这4个账户就像桌子的四条腿,少了任何1个就随时有倒下的危险,所以一定要及时准备,您看您现在还缺少哪个账户,或者说您最想赶快准备哪个账户?

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。这个时候您就要好好想一想:是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或者是您将您的资产过多地投入了股市、投入了房产呢?……

随手点赞!

三 : 全系标配ESC 国产新君越安全配置预览

[61阅读 新闻] 继新君威国产之后,别克品牌下一款引人注目的新车自然就是新一代的君越车型。尽管上海通用还没有公布更多的量产车型信息,但我们已经了解到了一些新车的安全配置。

电子系统方面,最大的特点是全系标配ABS+EBD+TCS+ESC,其中ESC即为大家熟悉的ESP系统。另外,国产新君越的全系车型还将标配胎压侦测系统;刹车系统则使用了前296mm通风式刹车碟/后292mm实心式刹车碟。

被动安全方面,定位高端商务的新君越自然不会吝惜气囊,正面双气囊、侧气囊以及侧气帘都是车内乘客的安全保障,遗憾的是膝部气囊并没有在新车上使用。另外,新君越还提供了主动式安全头枕,其两片式的结构设计在行业内是首次采用。

新君越很多配置将会保持海外版车型的风格,新一代君越的定位将会高于新君威,可能会和皇冠同台竞技,这也是通用别克在中国生产的第一款全球化高端中型车。

四 : 标准普尔家庭资产配置图

标准普尔家庭资产图

“标准普尔家庭资产象限图”

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。[www.61k.com)只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔家庭资产象限图”解析

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。您有这个账户吗?

要点:意外重疾保障。专款专用,解决家庭突发的大开支

第三个账户是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

要点:重在收益。这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,股票、基金、房产等。投资≠理财,看到见收益就看得见风险结果赚了很多钱,第二年就用90%的钱去买股票了。

第四个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。这个账户最重要的是专属:

1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。

2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

要点:保本升值,本金安全、收益稳定、持续成长。以债券、信托、分红险的养老金、子女教育金等。

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时准备您看您现在还缺少哪个账户,或者说你最想赶快准备哪个账户?

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。这个时候您就要好好想一想:是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或者是你将你的资产过多地投入了股市、投入了房产呢?

五 : 网利宝:网贷逐渐透明,家庭投资配置该注意三点

近日,人民日报刊文,扶正了互联网金融发展与合规的关系,给行业带来了信心。此外,备受瞩目的上海网络借贷管理办法征求意见稿正式发布,对平台要求愈发透明。种种迹象显示,行业正朝着规范发展的方向前行,环境长期利好投资者。

那么,从普通家庭层面来讲,如何配置自己的资产比较好呢?

规划合理的分配

有学者提醒到,中国家庭的资产配置有几个不合理的地方,需要引起大家的注意。其一是,在投资过程中配置过于单一;其二是,家庭资产配置中金融资产占比过小;其三是,中国家庭资产配置两极化,要么是不投资,要么是配置上风险较高。

总的来说,家庭资产配置若不合理,会影响到今后的收支平衡,并存在一些安全隐患,家庭责任人不可不知。尽量让资产多元配置,选择一些较为稳健的投资产品作为基础,在安全的情况下配比风险博弈类产品。

保持稳健的耐心

许多家庭在投资问题上的理解是,一切“向钱看齐”。这样的想法并不妥当,比如,对于信用的管理,也是其中一方面。举个例子,在日常生活中,应该养成“诚信”思维,信用卡不要随便拖欠,做不到的事情不要随便答应别人等。

此外,老投资人都知道,投资是一个长期积累的过程,并不是想象之中的那样可以“一夜暴富”。所以,不得不提,家庭投资应该有稳健的耐心,处理好自己的信用,正确看待财富是有必要的。

本着互相尊重的理念

有这样一个案例,老婆喜吃酸的食品、老公喜吃甜的食品,邻居们经常看到他们在闹别扭。有时,凌晨2点还听到吵闹声,小区对这户家庭的表现不满意。

社会学者指出,夫妻之间应该学会相互尊重,将大事化小,小事化了。生活之中,可能有许多不如意的事情,我们应该有一种乐观的态度。

家庭投资亦然,比方讲,老婆的风险偏好是网贷投资,老公的风险偏好是股票。资深人士认为,双方应该对家庭的资金状况、近期投资需求、风险承受能力上做出综合分析,最终总结出投资方案。

本文标题:标准普尔家庭资产配置-四三二一家庭资产配置策略61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1