一 : 金山软件西山居完成股份转让 一场励志大戏刚开锣

速途网4月11日消息 今日,金山软件正式对外公布,旗下最大游戏工作室“西山居”已经完成股份转让工作。而据金山软件2011年1月24日披露的交易信息显示,集团若干附属公司及业务将会重组,归入新成立的实体Westhouse。此新成立的附属公司将会在内部重组完成后持有Chengdu WOFE及珠海金山辖下业务。

金山软件旗下最大游戏工作室“西山居”(速途网配图)

据速途网了解,Westhouse HK为Chengdu WOFE的控股公司。除了持有Chengdu WOFE的100%权益外,Westhouse HK现时并无任何其他业务活动,未来将作为海外游戏市场的研究中心。

Chengdu WOFE为珠海金山的控股公司。除了持有珠海金山的100%权益(其中20%透过创办雇员的架构合约持有)外,Chengdu WOFE亦将于内部重组完成后拥有多间从事游戏研发的游戏制作室。珠海金山于2009年成立后,拥有多间从事游戏研发的游戏制作室。珠海金山现时将其产品特许予成都金山数字娱乐科技有限公司使用,以及从特许使用其产品中收取收入。

此前的“西山居”作为金山游戏重要的工作室,虽然待遇不错,但“吃着大锅饭”仍然面临大公司同样的诟病——缺少创新。天使投资人雷军重返金山后,从杀毒的拆分到如今wps、西山居的拆分,无不从侧面说明金山欲通过成立子公司的高额回报来刺激团队。

在西山居26名核心员工拥有“西山居”20%的股份,将获得参与、拥有和经营新西山居的机会。对此,金山软件董事长兼CEO求伯君表示,自负盈亏的模式更能激发员工的能力和工作积极性。

对于金山软件旗下最大游戏工作室“西山居”完成股份转让工作,在Game城创始人郑化锋看来,也许是因为金山的几十年的文化沉淀了一些消极的人群,特别这几年没有新的突破。金山通过子公司或者其他股份公司改变企业文化,改变团队发展观念。这样做对金山而言,小投入新尝试更有利于发展。如,国外的商业型公司,追求利润最大化,对团队更是与收益挂钩这对金山未来的发展铺垫了稳定的基础。

郑化锋认为,此次重组从结构上来看是比较纠结的,但是目的很明确,也许会给金山新的动力。至于这种拆分或者重组虽然是形式上的,从金山的出发点是让团队或者子公司更有动力或者创新力。但是,是否能给市场更大的空间,主要看金山软件以及这些子公司是否在管理中激发团队或者项目团队的奋斗力、创新力和上进心。

金山作为软件行业的“黄埔军校”,“人员流失”一直是其头疼的关键。此前,在众多公众场合中,金山高层曾多次表示将要改变这个现状。而在上市公司“大锅饭”的环境中,金山业绩很难再有爆发性的增长点。

作为老牌的游戏厂商,剑侠的品牌养成了长期的消费人群,另有分析人士认为,“西山居”股份转让无非就是把市场独立出来给市场更大的空间,但是能不能做好还很难说,借用一句同行的点评,这将是一场励志大戏,只是这场戏才刚开锣。(王佩)

二 : 机构强推买入 软控股份(002073)成摇钱树

软控股份:业绩反转确立,公司未来可期。

公司2014年数据显示公司业绩反转向好趋势明确。作工业4.0的理想标的,公司未来几年值得期待。我们预计公司2015至2017年EPS分别为0.32、0.55和0.87元,对应当期股价PE分别为53.8x、31.2x和19.9x,下调公司至“推荐”投资评级。

2014年公司业绩拐点确立:公司2014年录得收入29.5亿,同比增长17.1%;实现营业利润1.1亿,同比大增380.1%;归属上市公司股东净利润1.9亿,增长50.7%,实现EPS0.26元。报告期,公司的运营效率持续提升。公司应收账款周转天数持续降低,从2012年的431天,2013年的272天,下降到2014年的236天。公司的存货周转天数也由2012年358天,2013年的237天,下降到2014年的226天。公司毛利率水平持续提升。报告期,公司综合毛利率30.1%,同比提升6.1个百分点。公司传统主营业务橡胶装备的毛利率34.7%,大幅提升10.1个百分点。

机器人业务、海外业务依然是看点:报告期,公司机器人及信息物流板块实现收入1.9亿,同比大幅增长130%。随着公司完成对软控科捷的全资控股,并加大对科捷的资金投入,公司的机器人及信息物流板块未来持续高速增长可期。报告期,公司实现海外为3.6亿,同比减少47.5%。如果提出缅甸MEC项目的影响,公司海外销售实际增长6.8%。公司的国际化战略落地需要过程,未来公司海外销售的高速增长是大概率事件。

持续加大研发投入,夯实公司成长基石:公司全球化布局,积极利用全球研发资源。报告期,公司投入研发费用2.24亿,较去年大幅提升48%。持续高强度的研发投入,将为公司未来成长打下坚实的基础。

估值与投资评级:预计公司2015至2017年EPS分别为0.32、0.55和0.87元,对应当期股价PE分别为53.8x、31.2x和19.9x,下调公司至“推荐”投资评级。

风险提示:“中高端、国际化”战略推进低于预期、坏账风险

投资者可以对软控股份进行关注,从而进行有利投资。

南方财富网微信号:southmoney三 : 京东1.7亿美元认购金蝶软件10%股份 交易第二季度完成

【TechWeb报道】5月18日消息,金蝶软件与京东集团今日联合宣布,京东将出资13亿港币现金(约1.71亿美元)认购金蝶约10%股份。

此次投资的认购价格为每股4.6港元,为协议签订前15个交易日金蝶每日收盘价格的平均值。预计该交易将于2015年第二季度完成。

金蝶国际软件集团董事局主席兼CEO徐少春表示,将以京东在电子商务、物流技术领域的行业优势为契机,整合双方庞大、优质的企业客户和用户资源,创新发展金蝶与京东电子商务及仓储物流解决方案。

京东集团CEO刘强东表示,希望进一步探索将京东一流的电子商务和物流IT方案与金蝶领先的ERP解决方案相集成,将整合方案迁移到企业云平台,以更好地满足中国市场日益增长的企业级解决方案的需求。(阿茹汗)

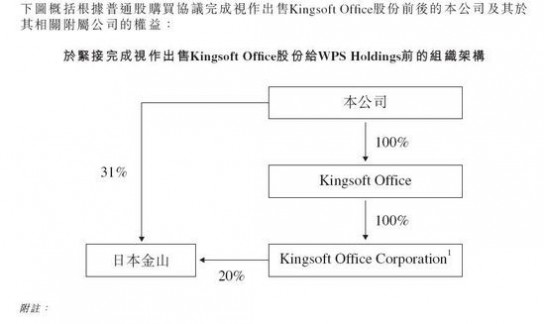

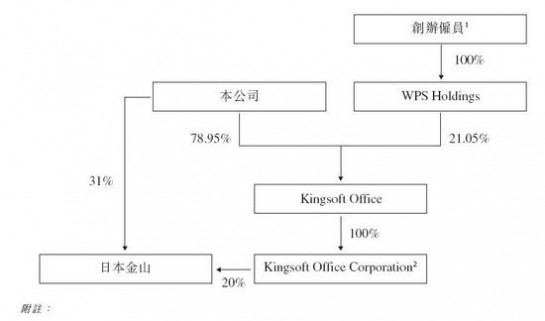

四 : 金山WPS完成MBO:600万美元购买21.05%股份

网易科技讯 5月22日消息,继西山居、词霸、金山网络之后,金山系又一子公司完成MBO(管理层回购):金山软件昨夜发布公告,将旗下全资子公司Kingsoft office的21.05%的股份以600万美元的价格出售给WPS,并向其提供一笔450万美元的借款,这意味着WPS的MBO也落下帷幕。

公告显示,公告显示,KingSoft Office将以每股0.03美元的价格,向WPS Holdings发行及出售2亿股股份,总价600万美元。金山软件将向WPS提供450万美元的借款,按HIBOR(香港银行同业拆借利率)加1.3%利息计,若发生违约以HIBOR加10%计。

公告中的结构变更图表显示,通过这笔交易,WPS将获得Kingsoft office 21.05%的股份。由此不难计算,交易中对Kingsoft Office的估值约3000万美元。

公告中一个不起眼的位置透露了这次资本运作的真实目的,“WPS Holdings由创办员工享有100%权益,创办员工由金山27名雇员组成”。不难理解,这是一个由金山WPS管理层控制的一个壳公司,通过这次交易,获得实质控制WPS业务线的Kingsoft Office公司21.05%的股份和控制权。成立壳公司、由集团向管理层提供贷款的模式,此前也普遍应用于西山居、词霸等子公司的MBO上。

本次交易还披露了WPS部分营收状况:公告显示,Kingsoft Office的全资子公司Kingsoft Office Corporation拥有如下几个附属子公司:北京金山办公、珠海奇文(协议控制)和珠海金山办公,其中珠海奇文2011年除税后净利润达4260万元。(李好宇)

金山软件变更之前的结构

变更之后的结构

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1