一 : 注会师考试练习《税法》第十三章练习(1)

一、单项选择题二 : 无题三章

(一)

记不得了

风曾怎样拂过我们的微笑

萤火虫曾怎样摇荡夏夜的远星

河中的水草怎样怀恋那逝水的柔情

只依稀看见鬓发上的飞霜( 文章阅读网:www.61k.com )

一点点飘向无际的穹隆

迷迷瞪瞪的时刻

无法把久远的往事唤醒

而况今夜雪花儿轻轻

轻轻扑打大地岑寂的心声

无谓远近

不论枯荣

(二)

飞花乱舞闪过了莲塘

轻轻步入瑟瑟幽篁

记不住的葳蕤掩不起的苍茫

转过身背对疾驶的风霜

却和流浪的大雁怦然相撞

稻花太香

忽然忆起风铃边的故乡

阡陌纵横

蝴蝶飘飘就飘过了山梁

(三)

远去的日子

如翻飞的蝶

你伸出手去它不会飘落

你只能看着它舞

舞着风舞着雨

记忆的花儿都枯了

蝶有时

又来梦中

打开你回眸的依恋

与你

紧紧地相拥

三 : 大量会计基础第三章练习题与答案

第三章 会计等式与复式记账

一、单选题

1、复式记账法的理论基础( )。

A、会计恒等式 B、会计科目 C、 会计准则 D、会计主体

2、以下关于损益类账户“主营业务收入“账户的说法那一项是错误的?( )。

A、该账户期初、期末没有余额

B、该账户借方登记本期实现的收入

C、该账户贷方登记本期实现的收入

D、该账户借方登记期末转入"本年利润"账户的数额

3、下列那一项公式不符合借贷记账法的试算平衡原理?( )。

A、全部账户本期借方发生额合计=全部账户本期贷方发生额合计

B、全部账户本期增加发生额合计=全部账户本期减少发生额合计

C、全部账户的借方期初余额合计=全部账户的贷方期初余额合计

D、全部账户的借方期末余额合计=全部账户的贷方期末余额合计

4、“用银行存款购买固定资产”引起的资金变化属于( )。

A、资产和负债及所有者权益双方同时等额增加

B、资产和负债及所有者权益双方同时等额减少

C、资产内部有增有减,增减的金额相等

D、负债及所有者权益内部有增有减,增减的金额相等

5、以下不符合借贷记账法的试算失衡的是( )。

A、全部资产账户本期借方发生额合计=全部负债账户本期贷方发生额合计

B、全部账户的借方期初余额合计=全部账户的贷方期初余额合计

C、全部账户的借方期末余额合计=全部账户的贷方期末余额合计

D、全部账户本期借方发生额合计=全部账户本期贷方发生额合计

6、下列哪一个公式不符合借贷记账法的会计科目的结构( )。

A、资产类会计科目期末余额=期初余额+本期借方发生额—本期贷方发生额

B、负债类会计科目期初余额=期末余额+本期贷方发生额—本期借方发生额

C、所有权权益类会计科目期末余额=期初余额+本期贷方发生额—本期借方发生额

D、成本类会计枯木期末余额=期初余额+本期贷方发生额—本期借方发生额

7、总分类账户与其所属明细分类账户在( )上应该相同【2009年考点】

A、总数量 B、总金额 C、账户结构 D、账户作用

8、借贷记账法的记账规则是( )。

A、资产=负债+所有者权益 B、平行登记

C、账户的结构 D、有借必有贷,接贷必相等

9、某企业6月初的资产总额为60000元,负债总额为25000元。6月份去的收入总计28000元,发生费用共计18000,则6月末该企业的所有者权益总额为( )。

A、85000元 B、35000元 C、10000元 D、45000元

10、某企业年初资产总额为126000元,负债总额为48000元。本年度取得收入总计89000元,发生费用总计93000,年末负债总额为50000,则该企业年末资产总额为

A、124000元 B、122000元 C、128000元 D、131000元

1 / 17

11、既是复式记账的理论基础,同时又是资产负债表的编制依据的是( )。

A、会计准则 B、会计科目 C、会计恒等式 D、会计主体

12、下列各项属于资产类会计科目的结构的是。( )

A、增加记贷方 B、减少记借方 C、增加记借方 D、期末无余额

13、以银行存款交纳所得税,所引起的变化为。( )

A.、一项资产减少,一项所有者权益减少

B、一项资产减少,一项负债减少

C、一项负债减少、一项资产增加

D、一项资产增加、一项资产减少

14、借贷记账法的“借”表示。( )

A、费用增加 B、负债增加 C、所有者权益增加 D、收入增加

15、目前,世界上普遍采用的复式记账方法是。( )

A、借贷记账法 B、收付记账法 C、增减记账法 D、单式记账法

16、以下发生额表示增加的是 ( )。

A、应收账款的贷方 B、预收账款的借方

C、实收资本的借方 D、短期投资的借方

17、借贷记账法的基本依据是 ( )。

A、“有借必有贷、借贷必相等”的规则 B、“资产=负债+所有者权益的会计等式

C、平行登记 D、账户的结构

18、对于应收账款会计科目来说,说法不正确的是 ( )。

A、借方反映由于销售或者提供劳务应收而未收的款项

B、贷方反映收到的客户付款

C、余额表示期末应收的款项

D、贷方反映应付的购货额

19、以下哪些不符合借代记账法的记账规则 ( )。【2010年考点】

A、资产、负债同时增加 B、资产、负债同时减少

C、所有者权益、负债同时增加 D、一项所有者权益增加、一项负债减少

二、多选题

1、经济业务发生会引起资产和权益变化的可能是 ( )。

A、资产和所有者权益同时增加 B、资产增加、所有者权益减少

C、资产与负债同时增加 D、资产与所有者权益同时减少

2、2010年11月5日,甲公司购入一台不需要安装就可以投入使用的生产设备,取得的增值税专用发票

上注明的设备价款为600000元,增值税税额为102000元,以上均以银行存款支付。此笔业务进行会计记录时,形成的对应关系说法正确的有 ( )。

A、“固定资产”和“银行存款”之间存在对应关系

B、“固定资产”和“应交税款”之间存在对应关系

C、“应交税费”和“银行存款”之间存在对应关系

D、“固定资产”和“固定资产”之间存在对应关系

3、以下应记入借方的有 ( )。【2009年考点】

A、资产的减少 B、负债减少 C、所有者权益减少 D、费用增加

4、下列引起权益总额发生变动的业务有 ( )。【2010年考点】

A、借入款项存入银行 B、偿还所欠货款

C、从存款户中提取现金 D、实现销售收入,货款暂未收到

5、关于企业会计的会计等式,正确的有 ( )。

2 / 17

A、资产=权益 B、资产=负债+所有者权益

C、收入-费用=利润 D、收入+费用=利润

6、会计记账方法按其登记经济交易与事项方式的不同可分为( )

A、单式记账法 B复式记账法 C、三栏记账法 D、多栏记账法

7、以下哪些情况是试算平衡表无法发现的 ( )?

A、一笔经济业务事项重复记 B、借贷方同时漏记

C、借贷方向被颠倒 D、用错会计科目名称

8、在借贷记账法下,可以编制( )的会计分录。

A、一借一贷 B、一借多贷 C、一贷多借 D、多借多贷

9、复式记账法下企业资金增减变化情况有( )。【2009年考点】

A、资产和权益双方同时等额增加

B、资产和权益双方同时等额减少

C、资产内部有增有减,增加和减少的金额相等

D、权益内部有增有减,增加和减少的金额相等

三、判断题

1、 复式记账法是以会计等式资产与权益平衡关系作为记账基础,对于每一笔经济交易或事项,都要在

两个相互联系的会计科目中进行记录,系统地反映每一项经济交易和事项所引起的会计要素的增减变化及结果的一种记账方法。( )【2010年考点】

2、 收入费减去费用,并经过相关利得和损失调整后,才等于利润。( )

3、 在我国,会计分录习惯通过编制记账凭证进行。( )

4、 总分类科目与明细分类科目的平行登记是指同时登记。( )

5、 复式会计分录就是“多借多贷”的会计分录。( )

6、 复式记账法的基本理论依据是“资产=负债+所有者权益”这一平衡原理。( )

7、 借贷记账法中,“借”表示增加,“贷”表示减少。( )

8、 某总分类账户的余额在贷方,其所属的明细分类账户的余额也全部在贷方。( )

9、 根据账户记录编制试算平衡表以后,如果所有账户的借方发生额同所有账户的贷方发生额相等,则

说明会计分录的编制和账户的登记是正确的。( )

10、 总分类科目与明细分类科目平行登记要求“依据相同、方向相同、期间相同、金额相等。”( )

11、 借贷记账法中,至于“借”表示增加还是“贷”表示增加,则是由会计科目所反映的经济内容,即

会计科目的性质决定的。( )

12、 总分类科目与明细类科目平行登记,是指对所发生的每项经济业务事项都要以会计凭证为依据,一

方面记入总分类账目,另一方面记入有关总分类科目所属明细分类科目的方法。( )

13、 会计恒等式是复式记账法的理论基础,也是编制资产负债表的依据。( )

14、 不论发生什么经济业务,都不会影响会计恒等式的平衡。( )

15、 会计等式“收入--费用=利润”是资金运动的动态表现,是编制利润表的依据。( )

16、 复合会计分录是由几个简单分录合并而成的。( )

3 / 17

第三章 会计等式与复式记账

一、单选题

1、答案A

解析:复式记账法的理论基础是:资产=负债+所有者权益(即第一会计等式)

2、答案B

解析:“主营业务收入”贷方登记本期实现的收入。

3、答案B

4、答案C

解析:用银行存款购买固定资产;应该做出的会计分录为,借:固定资产,贷:银行存款,属于资产的内部有增有减,增减的金额相等。

5、答案A 6、答案D

7、答案B

解析:总分类账户和明细分类账户的平行登记的要点:依据相同、方向相同、期间相同、金额相等。

8、答案D

9、答案D

解析:6月初该企业的所有者权益总额=60000-25000=35000,6月末该企业的所有者权益总额=35000=28000-18000=45000.

10、答案A

解析:年初该企业的所有者权益总额=126000-48000=78000,年末该企业的所有者权益总额=78000+89000-93000=74000,该企业扯开资产总额=50000+74000=124000

11、答案C

12、答案C

解析:资产类会计科目的结构是增加记借方、减少记贷方,余额一般在借方。

13、答案B

解析:以银行存款交纳所得税,应该做出的会计分录为,借:应交税金,贷:银行存款,属于一项资产减少,一项负债减少。

14、答案A

解析:借贷记账法的“借”表示:资产、成本和费用的增加,负债、所有者权益和收入的减少。

15、答案A

16、答案D

解析:借贷记账法的“借”表示:资产、成本和费用的增加,负债、所有者权益和收入的减少。“贷”表示:资产、成本和费用的减少,负债、所有者权益和收入的增加。“应收账款”和“短期投资”是资产,“预收账款”是负债,“实收资本”是所有者权益。

17、答案B 18、答案D 19、答案C

二、多选题

1、答案ACD

2、答案AC

解析:对应关系只是存在于借方科目与贷方科目之间,同一个方向的科目之间则不存在对应关系。

3、答案BCD

解析:借贷记账法的“借”表示:资产、成本和费用的增加,负债、所有者权益和收入的减少。“贷”表示:资产、成本和费用的减少,负债、所有者权益和收入的增加。

4、答案ABD

4 / 17

解析:权益包括负债和所有者权益,或者资产=权益,只要资产总额发生变动了,权益总额就会发生变动。C选项是资产内部一增一减,资产总额不变。

5、答案ABC 6、答案AB 7、答案ABCD 8、答案ABCD 9、答案ABCD

三、判断题

1、答案 错

解析:?对于每一笔经济交易或事项,都要在“两个或两以上”相互联系的会计科目中进行记录?

2、答案 对 3、答案 对

4、答案 错

解析:总分类科目和明细分类科目的平行登记,是指对所发生的每项经济业务事项都要以会计凭证为依据,一方面记入有关总分类科目,另一方面记入有关总分类科目所属明细分类科目的方法。即平行登记的要点:依据相同、方向相同、期间相同、金额相同。

5、答案 错

解析:复合会计分录:一借一贷、多借一贷、多借多贷

6、答案 对

7、答案 错

解析:至于“借”表示增加还是“贷”表示增加,则是由会计科目所反映的经济内容,即会计科目的性质决定的。

8、答案 错

解析:计入总分类账户的金额与计入其所属明细分类账户的金额合计相等。

9、答案 错 10、答案 对 11、答案 对 12、答案 对 13、答案 对 14、答案 对 15、答案 对

16、答案 错

解析:一个复合会计分录也可以分解为几个简单的会计分录,反之是不成产的。

一、单项选择题(本题型共15小题,每小题1分,本题型共15分。从每题给出的四个备选答案中选出一个正确的答案,请将答案填写在该大题前指定的答题处,否则不得分。)

1.下列凭证中,属于外来原始凭证的是( )。

A.领料单 B.工资结算单

C.产品入库单 D.购货发票

2.付款凭证左上角的“贷方科目”可能登记的科目有( )。

A.应付账款 B.银行存款

C.预付账款 D.其他应付款

3.下列( )平衡公式是编制利润表的依据。

A.资产=负债+所有者权益 B.资产-负债=所有者权益

C.资产=权益 D.收入-费用=利润

4.会计科目按提供信息详细程度及其统驭关系分类,分为总分类科目和( )。

A.资产类科目 B.负债类科目

C.明细分类科目 D.所有者权益类科目

5 / 17

5.下列各项,属于收入的是( )。

A.企业接受捐赠所得 B.企业出租无形资产租金所得

C.企业罚款所得 D.企业固定资产盘盈所得

6.甲企业一笔4000元的应收账款无法收回,经批准确认为坏账,甲企业应编制的会计分录为( )。

A.借:管理费用4000 B.借:资产减值损失4000

贷:应收账款4000 贷:坏账准备4000

C.借:坏账准备4000 D.借:坏账准备4000

贷:应收账款4000 贷:管理费用4000

7.在借贷记账法下,“实收资本”账户的期末余额等于( )。

A.期初借方余额+本期借方发生额-本期贷方发生额

B.期初借方余额+本期贷方发生额-本期借方发生额

C.期初贷方余额+本期贷方发生额-本期借方发生额

D.期初贷方余额+本期借方发生额-本期贷方发生额

8.记账凭证是根据审核无误的( )填列的。

A.原始凭证 B.收款凭证

C.付款凭证 D.转账凭证

9.明细账从账簿的外形特征上一般采用( )账簿。

A.订本式 B.活页式

C.数量金额式 D.多栏式

10.记账以后,如发现记账错误是由于记账凭证所列会计科目有误引起的,应采用(行错账更正。

A.划线更正法 B.红字更正法

C.补充登记法 D.B或C都行

11.下列各项,不属于科目汇总表账务处理程序优点的是( )。

A.科目汇总表的编制和使用较为简便,易学易做

B.能反映各科目的对应关系,便于查对账目

C.一次或分次登记总分类账,可以大大减少登记总分类账的工作量

D.可以起到试算平衡的作用,有利于保证总账登记的正确性

12.下列账户,贷方登记增加的是( )。

6 / 17

)进

A.累计折旧 B.管理费用

C.销售费用 D.营业外支出

13.我国企业的资产负债表采用的格式是( )。

A.多步式 B.报告式

C.单步式 D.账户式

14.A公司某会计期间的期初资产总额为200000元。当期期末,负债总额比期初减少20000元,所有者权益总额比期初增加60000元,则该企业期末资产总额为( )元。

A.180000 B.200000

C.240000 D.260000

15.我国企业对会计要素进行计量时,目前使用最广泛的计量属性是( )。

A.历史成本 B.重置成本

C.公允价值 D.现值

二、多项选择题(本题型共10题,每小题2分,本题型共20分。从每题给出的四个备选答案中选出两个或两个以上的正确答案,请将答案填写在该大题前指定的答题处,否则不得分。不选、多选、少选、错选均不得分。)

1.下列项目,属于资产负债表要素的有( )。

A.资产 B.利润

C.收入 D.所有者权益

2.会计科目设置原则包括( )。

A.合法性 B.相关性

C.实用性 D.统一性

3.下列各项,属于流动负债的包括( )。

A.预收账款 B.预付账款

C.短期借款 D.实收资本

4.会计分录主要包括的要素有( )。

A.记账符号 B.记账手段

C.会计科目 D.记账金额

5.下列账户,借方登记增加的包括( )。

A.固定资产 B.营业外收入

C.管理费用 D.短期借款

7 / 17

6.下列各项,属于原始凭证基本内容的包括( )。

A.原始凭证名称 B.填制凭证的日期

C.接受凭证单位名称 D.经济业务内容

7.下列各项,会对“营业利润”产生影响的是( )。

A.主营业务收入 B.投资收益

C.营业外收入 D.所得税费用

8.账簿按账页格式分为( )。

A.三栏式账簿 B.多栏式账簿

C.订本式账簿 D.数量金额式账簿

9.下列项目,属于会计核算方法的包括( )。

A.复式记账 B.填制与审核会计凭证

C.登记账簿 D.编制财务报告

10.按照清查范围分类,财产清查可分为( )。

A.全面清查 B.定期清查

C.局部清查 D.不定期清查

三、判断题(本题型共10题,每小题1分,本题型共10分。对于下列说法,认为正确的打“√”,错误的打“×”。请将答案填写在该大题前指定的答题处,否则不得分。不答、错答不得分也不扣分。)

1.会计档案一旦保管期满,均可销毁。( )

2.如果企业的材料变质、毁损,失去了所有的使用价值和转让价值,那么就不能再作为企业的资产。( )

3.我国企业会计的确认、计量和报告应当以收付实现制为基础。( )

4.当年形成的会计档案,在会计年度终了后,可暂由会计机构保管1年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构统一保管;未设立档案机构的,应当在会计机构内部指定专人保管。( )

5.如果银行存款日记账和银行对账单核对不相符,则说明银行与企业至少有一方记账错误。( )

6.银行存款余额调节表只是为核对银行存款余额而编制的一个工作底稿,不能作为实际记账的凭证。( )

7.财产清查中的实物清查方法只有实地盘点法。( )

8 / 17

8.如果原始凭证已预先印定编号,在写坏作废时,可以直接撕毁。( )

9.企业只能编制一借一贷、一借多贷、多借一贷的会计分录,不能编制多借多贷的会计分录。( )

10.所有记账凭证必须附有原始凭证。( )

四、简答题(本题型共2题,第1题6分,第2题4分,共计10分。)

1.简述借贷记账法的定义、理论基础以及记账规则。

(注意:请将答案写在指定位置,否则不得分)

借贷记账法定义:

借贷记账法理论基础:

借贷记账法记账规则:

2.简述总分类账户与明细分类账户平行登记的四个要点。

(注意:请将答案写在指定位置,否则不得分)

(1)

(2)

(3)

(4)

五、综合题(本题型共计45分,要求一36分,要求二9分。计算结果出现小数的,均保留小数点后两位数。)

要求:

(一)根据经济业务编制会计分录

资料:某企业为增值税一般纳税人,2011年5月份发生下列经济业务:

1.5月2日,企业收到宏达公司投资800000元,存入银行。

2.5月3日,以银行存款80000元发放工资。

3.5月4日,以银行存款5000元支付环境污染罚款。

4.5月6日,销售给黄河公司A产品2000件,单价2500元,计5000000元,增值税销项税850000元,开具增值税专用发票。收到该公司面值5850000元、期限3个月的商业汇票一张。

5.5月10日,购入某上市公司股票10000股,每股4元,将其划分为交易性金融资产,款项以银行存款支付。

6.5月13日,以银行存款支付广告费3000元。

9 / 17

7.5月17日,从创世公司购入甲材料20000千克,单价100元,计2000000元,增值税进项税340000元,取得增值税专用发票。材料已经验收入库,款项尚未支付。

8.5月21日,购入一台不需要安装即可投入使用的生产设备,取得的增值税专用发票上注明的设备价款1000000元,增值税进项税额为170000元,款项以银行存款支付。

9.5月21日,出售多余乙材料一批,价款10000元,增值税销项税1700元,开具增值税专用发票,款项已存入银行。

10.5月25日,经理出差归来,报销差旅费1500元,交回多余现金500元,现金收讫。 11.5月27日,以银行存款100000元预付长江公司材料款。

12.5月28日,全部售出本月10日购入的股票,每股售价4.2元,款项存人银行。

13.5月31日,计提本月固定资产折旧45000元,其中,车间固定资产计提30000元,管理部门固定资产计提6000元,销售部门固定资产计提9000元。

14.5月31日,根据“发出材料汇总表”,本月发出甲材料80000元,其中生产A产品耗用60000元,生产B产品耗用20000元;发出乙材料25000元,其中生产A产品耗用20000元,生产车间一般耗用2000元,销售部门耗用3000元。

15.5月31日,分配本月职工工资共100000元,其中,A产品生产工人工资50000元,B产品生产工人工资10000元,车间主任工资10000元,管理人员工资20000元,销售人员工资10000元。

16.5月31日,根据本月“制造费用”账户发生额,计算分配A、B产品成本应负担的制造费用并编制相关会计分录(假设企业发生的制造费用按照产品的生产工时比例分配,本月A、B产品生产工时分别为300工时、200工时。不要求计算过程,写出分录即可。)

17.5月31日,结转本月完工产品成本,完工A产品成本200000元,完工B产品成本50000元。

18.5月31口,结转本月已售A产品成本1500000元。

19.5月31日,结转本月已售乙材料成本2000元。

20.5月31日,计提本月应交城市维护建设税21000元和教育费附加9000元。

21.5月31日,结转本月发生的各项损益。

(1)将收入、利得账户转入“本年利润”。

(2)将费用、损失账户转入“本年利润”。

(3)计算并确认本月所得税,企业适用的所得税税率为25%(假设不考虑调整因素;不要求计算过程,直接写出会计分录即可)。

10 / 17

(4)结转所得税费用。

要求:(二)根据上述资料完成下列试算平衡表(请将答案写在表格下指定的空白处,写在表格中不得分;不要求计算过程,直接答出结果即可)。

一、单项选择题

1.D【解析】考点为原始凭证的分类。原始凭证根据来源不同可以分为自制原始凭证和外来原始凭证。ABC都属于自制原始凭证。

2.B【解析】考点为记账凭证的填制。记账凭证按照用途不同分为收款凭证、付款凭证、转账凭证。付款凭证的贷方科目应该是“银行存款”或者“库存现金”。

3.D【解析】“资产=负债+所有者权益”是编制资产负债表的依据,“收入-费用=利润”是编制利润表的依据。

4.C【解析】考点为会计科目的分类。会计科目按照提供信息的详细程度和统驭关系,分为总分类科目和明细分类科目;按照其所归属的会计要素不同,分为资产类会计科目、负债类会计科目、所有者权益类会计科目、成本类会计科目、损益类会计科目。

11 / 17

5.B【解析】考点为收入与利得的不同。根据定义,收入是指在日常活动中形成的、会导致所有者权益增加的、与投资者投入无关的经济利益的总流人。ACD属于非日常经营活动中形成的利得。出租无形资产的租金属于其他业务收入。

6.C【解析】考点为坏账准备的冲销。实际发生坏账时,应冲销已提坏账准备,即:借记坏账准备,贷记应收账款。

7.C【解析】考点为账户期末余额的计算。“实收资本”属于所有者权益类会计科目,贷记增加,借记减少,期末余额一般在贷方。

8.A【解析】考点为记账凭证的填制。记账凭证应当根据审核无误的原始凭证填制。

9.B【解析】考点为账簿的分类和应用。账簿按外形特征可分为订本式、活页式和卡片式。总账一般用订本式,而明细账一般用活页式。

10.B【解析】考点为错账更正法。划线更正法适用于在结账前账簿记录有文字或数字错误,而记账凭证无误的情况;红字更正法适用于记账后在当年内发现记账凭证所记的会计科目错误从而引起的记账错误以及所记科目无误但所记金额大于应记金额等引起的记账错误的情况。补充登记法适用于记账后当年内发现记账凭证所记会计科目无误但是所记金额小于应记金额的情况。

11.B【解析】考点为账务处理程序的优缺点。B是科目汇总表账务处理模式的缺点。

12.A【解析】考点为借贷记账法下的借贷登记方向。“累计折旧”是资产类会计科目的一个抵减科目。折旧额的增加表示资产的减少,所以增加记贷方。

13.D【解析】考点为资产负债表的格式。资产负债表的格式通常有报告式和账户式两种。而我国企业用的是账户式。

14.C【解析】考点为会计恒等式。根据“资产=负债+所有者权益”,该企业期末资产总额=200000-20000+60000=240000(元)。

15.A【解析】考点为会计要素的计量属性。根据规定,我国会计要素的计量一般采用历史成本,满足一定条件或者特定情况采用其他计量属性。

二、多项选择题

1.AD【解析】考点为会计要素与资产负债表。资产负债表的要素为资产、负债、所有者权益;而收入、费用和利润为利润表的要素。

2.ABD【解析】考点为会计科目的设置原则,其包括合法性即符合国家同一会计制度的规定,相关性即与财务会计报告使用者的需求相关,主要是指对外有用;实用性即满足企业的内部管理和实际情况的需要,主要是对内有用。

12 / 17

3.AC【解析】考点为负债的分类和具体内容。预收账款,由于收了别人的定金,从而承担了将来给予对方商品或劳务的义务,所以为负债。B是资产类,D为所有者权益中投资者投入或者追加相当于所占股份比例的部分。

4.ACD【解析】考点为会计分录的三要素。其包括表示记账方向的记账符号、经济业务所涉及的会计科目和金额。

5.AC【解析】考点为账户的登记方向。资产、成本、费用类账户借方登记增加额,贷方登记减少额。负债、收入、所有者权益借方登记减少额。

6.ABCD【解析】考点为原始凭证的基本内容。原始凭证的基本内容包括原始凭证的名称、填制凭证日期、凭证编号、接受凭证单位名称、经济业务内容、填制单位签章、有关人员的签章、填制单位的名称或填制人的姓名、签章、凭证附件等。

7.AB【解析】考点为营业利润的计算。营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失+投资收益(负数用减号表示)。营业外收入对利润总额和净利润有影响,所得税费用对净利润有影响。

8.ABD【解析】考点为账簿的分类。账簿按照账页格式不同可以分为二栏式、三栏式、多栏式和数量金额式。

9.ABCD【解析】考点为会计核算方法。会计拥有一系列专门的核算方法,包括ABCD在内。

10.AC【解析】考点为财产清查的分类。财产清查按照清查范围不同可以分为局部清查和全面清查,按照清查时间不同分为定期清查和不定期清查。

三、判断题

1.×【解析】考点为会计档案的保管。对于保管期满但未结清的债权债务的原始凭证和涉及其他未了事项的原始凭证,不得销毁,应当单独抽出来保管,直到未了事项完结为止。

2.√【解析】考点为资产的确认。资产要预期能够为企业带来经济利益。不能为企业带来经济利益的资源不能确认为资产。

3.×【解析】会计基础包括权责发生制和收付实现制。根据规定,我国企业会计的确认、计量和报告应当以权责发生制为基础。我国行政机关一般用收付实现制,事业单位除了经营性的业务外用收付实现制。

4.√【解析】考点会计档案的移送与保管。

5.×【解析】考点为未达账项。银行存款日记账与银行对账单核对不符,原因有两点:一是可能有未达账项的存在,二是有错账发生。

13 / 17

6.√【解析】考点为银行存款余额调节表,其职能作为检查账簿记录正确性的凭证,不能据以调账。

7.×【解析】考点为财产清查方法。实物清查的方法包括实地盘点法和技术推算法。

8.×【解析】考点为原始凭证的填制。如果预先印定编号,而在写坏作废时,应当加盖“作废”戳记,妥善保管,不得撕毁。

9.×【解析】考点会计分录。会计分录包括简单会计分录和复合会计分录,复合会计分录包括多借多贷。

10.×【解析】考点记账凭证的编制要求。除了结账和错账更正可以不附原始凭证外,都应该附有原始凭证。

四、简答题

1.简述借贷记账法的定义、理论基础以及记账规则。

借贷记账法定义:它是指以“借”、“贷”为记账符号的一种复式记账,即将发生的经济交易或事项所引起会计要素的增减变动以相等的金额,同时在两个或者两个以上相互关联的会计科目中进行相互联系、相互制约地记录。

借贷记账法的理论基础:资产与权益的恒等关系。

借贷记账法的记账规则:有借必有贷,借贷必相等。

2.简述总分类账户与明细分类账户平行登记的四个要点。

(1)依据相同:所依据原始凭证相同。

(2)方向相同:借贷方向相同。

(3)期间相同:所属会计期间相同。

(4)金额相等:计入总分类会计科目的金额与计入明细分类科目的金额合计相等。

五、综合题

1.借:银行存款800000

贷:实收资本800000

2.借:应付职工薪酬——工资80000

贷:银行存款80000

3.借:营业外支出5000

贷:银行存款5000

4.借:应收票据5850000

贷:主营业务收入5000000

14 / 17

应交税费——应交增值税(销项税额)850000

5.借:交易性金融资产——成本40000

贷:银行存款40000

6.借:销售费用3000

贷:银行存款3000

7.借:原材料——甲材料2000000

应交税费——应交增值税(进项税额)340000

贷:应付账款2340000

8.借:固定资产1000000

应交税费——应交增值税(进项税额)170000

贷:银行存款1170000

9.借:银行存款11700

贷:其他业务收入10000

应交税费——应交增值税(销项税额)1700

说明:由于销售的是多余的材料,所以该业务属于其他业务范畴。如果该企业本身就以出售材料为业务则应当为主营业务范畴。

10.借:库存现金500

管理费用1500

贷:其他应收款2000

说明:既然交回多余现金,那说明这差旅费已经在以前借走,即以前有笔分录应为:借记其他应收款,贷记库存现金或银行存款。而现在是冲原来的“其他应收款”。

11.借:预付账款100000

贷:银行存款100000

12.借:银行存款42000

贷:交易性金融资产——成本40000

投资收益2000

13.借:制造费用30000

管理费用6000

销售费用9000

贷:累计折旧45000

15 / 17

14.借:生产成本——A产品80000

——B产品20000

销售费用3000

制造费用2000

贷:原材料——甲材料80000

——乙材料25000

15.借:生产成本——A产品50000

——B产品10000

制造费用10000

管理费用20000

销售费用10000

贷:应付职工薪酬——工资100000

16.解析:

A产品应当分摊的制造费用=42000×[300/(200+300)]=25200 B产品应当分摊的制造费用=42000-25200=16800

借:生产成本——A产品25200

——B产品16800

贷:制造费用42000

17.借:库存商品——A产品200000

——B产品50000

贷:生产成本——A产品200000

——B产品50000

18.借:主营业务成本1500000

贷:库存商品——A产品1500000

19.借:其他业务成本2000

贷:原材料——乙材料2000

20.借:营业税金及附加30000

贷:应交税费——应交城市维护建设税21000

——应交教育费附加9000

21.(1)结转收入、利得类账户

16 / 17

借:主营业务收入5000000

其他业务收入10000

投资收益2000

贷:本年利润5012000

(2)结转费用、损失类账户

借:本年利润1589500

贷:管理费用27500

销售费用25000

主营业务成本1500000

其他业务成本2000

营业税金及附加30000

营业外支出5000

(3)企业所得税=(5012000-1589500)×25%=855625 借:所得税费用855625

贷:应交税费——应交所得税855625

(4)借:本年利润855625

贷:所得税费用855625

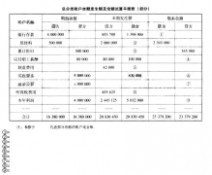

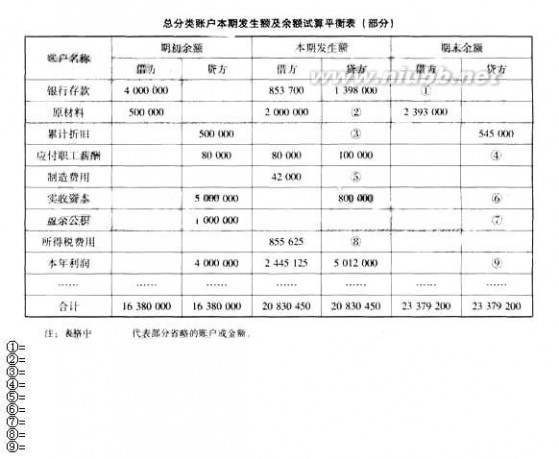

要求二:编制试算平衡表。

(1)4000000+853700-139800=3455700

(2)500000+2000000-2393000=108000

(3)545000-500000=45000

(4)80000+100000-80000=100000

(5)42000

(6)5000000+800000=5800000

(7)1000000

(8)855625

(9)4000000+5012000-2445125=6566875

17 / 17

四 : 大量会计基础第三章练习题与答案

第三章 会计等式与复式记账

一、单选题

1、复式记账法的理论基础( )。[www.61k.com]

A、会计恒等式 B、会计科目 C、 会计准则 D、会计主体

2、以下关于损益类账户“主营业务收入“账户的说法那一项是错误的?( )。

A、该账户期初、期末没有余额

B、该账户借方登记本期实现的收入

C、该账户贷方登记本期实现的收入

D、该账户借方登记期末转入"本年利润"账户的数额

3、下列那一项公式不符合借贷记账法的试算平衡原理?( )。

A、全部账户本期借方发生额合计=全部账户本期贷方发生额合计

B、全部账户本期增加发生额合计=全部账户本期减少发生额合计

C、全部账户的借方期初余额合计=全部账户的贷方期初余额合计

D、全部账户的借方期末余额合计=全部账户的贷方期末余额合计

4、“用银行存款购买固定资产”引起的资金变化属于( )。

A、资产和负债及所有者权益双方同时等额增加

B、资产和负债及所有者权益双方同时等额减少

C、资产内部有增有减,增减的金额相等

D、负债及所有者权益内部有增有减,增减的金额相等

5、以下不符合借贷记账法的试算失衡的是( )。

A、全部资产账户本期借方发生额合计=全部负债账户本期贷方发生额合计

B、全部账户的借方期初余额合计=全部账户的贷方期初余额合计

C、全部账户的借方期末余额合计=全部账户的贷方期末余额合计

D、全部账户本期借方发生额合计=全部账户本期贷方发生额合计

6、下列哪一个公式不符合借贷记账法的会计科目的结构( )。

A、资产类会计科目期末余额=期初余额+本期借方发生额—本期贷方发生额

B、负债类会计科目期初余额=期末余额+本期贷方发生额—本期借方发生额

C、所有权权益类会计科目期末余额=期初余额+本期贷方发生额—本期借方发生额

D、成本类会计枯木期末余额=期初余额+本期贷方发生额—本期借方发生额

7、总分类账户与其所属明细分类账户在( )上应该相同【2009年考点】

A、总数量 B、总金额 C、账户结构 D、账户作用

8、借贷记账法的记账规则是( )。

A、资产=负债+所有者权益 B、平行登记

C、账户的结构 D、有借必有贷,接贷必相等

9、某企业6月初的资产总额为60000元,负债总额为25000元。6月份去的收入总计28000元,发生费用共计18000,则6月末该企业的所有者权益总额为( )。

A、85000元 B、35000元 C、10000元 D、45000元

10、某企业年初资产总额为126000元,负债总额为48000元。本年度取得收入总计89000元,发生费用总计93000,年末负债总额为50000,则该企业年末资产总额为

A、124000元 B、122000元 C、128000元 D、131000元

1 / 17

第三章 大量会计基础第三章练习题与答案

11、既是复式记账的理论基础,同时又是资产负债表的编制依据的是( )。(www.61k.com]

A、会计准则 B、会计科目 C、会计恒等式 D、会计主体

12、下列各项属于资产类会计科目的结构的是。( )

A、增加记贷方 B、减少记借方 C、增加记借方 D、期末无余额

13、以银行存款交纳所得税,所引起的变化为。( )

A.、一项资产减少,一项所有者权益减少

B、一项资产减少,一项负债减少

C、一项负债减少、一项资产增加

D、一项资产增加、一项资产减少

14、借贷记账法的“借”表示。( )

A、费用增加 B、负债增加 C、所有者权益增加 D、收入增加

15、目前,世界上普遍采用的复式记账方法是。( )

A、借贷记账法 B、收付记账法 C、增减记账法 D、单式记账法

16、以下发生额表示增加的是 ( )。

A、应收账款的贷方 B、预收账款的借方

C、实收资本的借方 D、短期投资的借方

17、借贷记账法的基本依据是 ( )。

A、“有借必有贷、借贷必相等”的规则 B、“资产=负债+所有者权益的会计等式

C、平行登记 D、账户的结构

18、对于应收账款会计科目来说,说法不正确的是 ( )。

A、借方反映由于销售或者提供劳务应收而未收的款项

B、贷方反映收到的客户付款

C、余额表示期末应收的款项

D、贷方反映应付的购货额

19、以下哪些不符合借代记账法的记账规则 ( )。【2010年考点】

A、资产、负债同时增加 B、资产、负债同时减少

C、所有者权益、负债同时增加 D、一项所有者权益增加、一项负债减少

二、多选题

1、经济业务发生会引起资产和权益变化的可能是 ( )。

A、资产和所有者权益同时增加 B、资产增加、所有者权益减少

C、资产与负债同时增加 D、资产与所有者权益同时减少

2、2010年11月5日,甲公司购入一台不需要安装就可以投入使用的生产设备,取得的增值税专用发票

上注明的设备价款为600000元,增值税税额为102000元,以上均以银行存款支付。此笔业务进行会计记录时,形成的对应关系说法正确的有 ( )。

A、“固定资产”和“银行存款”之间存在对应关系

B、“固定资产”和“应交税款”之间存在对应关系

C、“应交税费”和“银行存款”之间存在对应关系

D、“固定资产”和“固定资产”之间存在对应关系

3、以下应记入借方的有 ( )。【2009年考点】

A、资产的减少 B、负债减少 C、所有者权益减少 D、费用增加

4、下列引起权益总额发生变动的业务有 ( )。【2010年考点】

A、借入款项存入银行 B、偿还所欠货款

C、从存款户中提取现金 D、实现销售收入,货款暂未收到

5、关于企业会计的会计等式,正确的有 ( )。

2 / 17

第三章 大量会计基础第三章练习题与答案

A、资产=权益 B、资产=负债+所有者权益

C、收入-费用=利润 D、收入+费用=利润

6、会计记账方法按其登记经济交易与事项方式的不同可分为( )

A、单式记账法 B复式记账法 C、三栏记账法 D、多栏记账法

7、以下哪些情况是试算平衡表无法发现的 ( )?

A、一笔经济业务事项重复记 B、借贷方同时漏记

C、借贷方向被颠倒 D、用错会计科目名称

8、在借贷记账法下,可以编制( )的会计分录。(www.61k.com)

A、一借一贷 B、一借多贷 C、一贷多借 D、多借多贷

9、复式记账法下企业资金增减变化情况有( )。【2009年考点】

A、资产和权益双方同时等额增加

B、资产和权益双方同时等额减少

C、资产内部有增有减,增加和减少的金额相等

D、权益内部有增有减,增加和减少的金额相等

三、判断题

1、 复式记账法是以会计等式资产与权益平衡关系作为记账基础,对于每一笔经济交易或事项,都要在

两个相互联系的会计科目中进行记录,系统地反映每一项经济交易和事项所引起的会计要素的增减变化及结果的一种记账方法。( )【2010年考点】

2、 收入费减去费用,并经过相关利得和损失调整后,才等于利润。( )

3、 在我国,会计分录习惯通过编制记账凭证进行。( )

4、 总分类科目与明细分类科目的平行登记是指同时登记。( )

5、 复式会计分录就是“多借多贷”的会计分录。( )

6、 复式记账法的基本理论依据是“资产=负债+所有者权益”这一平衡原理。( )

7、 借贷记账法中,“借”表示增加,“贷”表示减少。( )

8、 某总分类账户的余额在贷方,其所属的明细分类账户的余额也全部在贷方。( )

9、 根据账户记录编制试算平衡表以后,如果所有账户的借方发生额同所有账户的贷方发生额相等,则

说明会计分录的编制和账户的登记是正确的。( )

10、 总分类科目与明细分类科目平行登记要求“依据相同、方向相同、期间相同、金额相等。”( )

11、 借贷记账法中,至于“借”表示增加还是“贷”表示增加,则是由会计科目所反映的经济内容,即

会计科目的性质决定的。( )

12、 总分类科目与明细类科目平行登记,是指对所发生的每项经济业务事项都要以会计凭证为依据,一

方面记入总分类账目,另一方面记入有关总分类科目所属明细分类科目的方法。( )

13、 会计恒等式是复式记账法的理论基础,也是编制资产负债表的依据。( )

14、 不论发生什么经济业务,都不会影响会计恒等式的平衡。( )

15、 会计等式“收入--费用=利润”是资金运动的动态表现,是编制利润表的依据。( )

16、 复合会计分录是由几个简单分录合并而成的。( )

3 / 17

第三章 大量会计基础第三章练习题与答案

第三章 会计等式与复式记账

一、单选题

1、答案A

解析:复式记账法的理论基础是:资产=负债+所有者权益(即第一会计等式)

2、答案B

解析:“主营业务收入”贷方登记本期实现的收入。[www.61k.com)

3、答案B

4、答案C

解析:用银行存款购买固定资产;应该做出的会计分录为,借:固定资产,贷:银行存款,属于资产的内部有增有减,增减的金额相等。

5、答案A 6、答案D

7、答案B

解析:总分类账户和明细分类账户的平行登记的要点:依据相同、方向相同、期间相同、金额相等。

8、答案D

9、答案D

解析:6月初该企业的所有者权益总额=60000-25000=35000,6月末该企业的所有者权益总额=35000=28000-18000=45000.

10、答案A

解析:年初该企业的所有者权益总额=126000-48000=78000,年末该企业的所有者权益总额=78000+89000-93000=74000,该企业扯开资产总额=50000+74000=124000

11、答案C

12、答案C

解析:资产类会计科目的结构是增加记借方、减少记贷方,余额一般在借方。

13、答案B

解析:以银行存款交纳所得税,应该做出的会计分录为,借:应交税金,贷:银行存款,属于一项资产减少,一项负债减少。

14、答案A

解析:借贷记账法的“借”表示:资产、成本和费用的增加,负债、所有者权益和收入的减少。

15、答案A

16、答案D

解析:借贷记账法的“借”表示:资产、成本和费用的增加,负债、所有者权益和收入的减少。“贷”表示:资产、成本和费用的减少,负债、所有者权益和收入的增加。“应收账款”和“短期投资”是资产,“预收账款”是负债,“实收资本”是所有者权益。

17、答案B 18、答案D 19、答案C

二、多选题

1、答案ACD

2、答案AC

解析:对应关系只是存在于借方科目与贷方科目之间,同一个方向的科目之间则不存在对应关系。

3、答案BCD

解析:借贷记账法的“借”表示:资产、成本和费用的增加,负债、所有者权益和收入的减少。“贷”表示:资产、成本和费用的减少,负债、所有者权益和收入的增加。

4、答案ABD

4 / 17

第三章 大量会计基础第三章练习题与答案

解析:权益包括负债和所有者权益,或者资产=权益,只要资产总额发生变动了,权益总额就会发生变动。(www.61k.com)C选项是资产内部一增一减,资产总额不变。

5、答案ABC 6、答案AB 7、答案ABCD 8、答案ABCD 9、答案ABCD

三、判断题

1、答案 错

解析:?对于每一笔经济交易或事项,都要在“两个或两以上”相互联系的会计科目中进行记录?

2、答案 对 3、答案 对

4、答案 错

解析:总分类科目和明细分类科目的平行登记,是指对所发生的每项经济业务事项都要以会计凭证为依据,一方面记入有关总分类科目,另一方面记入有关总分类科目所属明细分类科目的方法。即平行登记的要点:依据相同、方向相同、期间相同、金额相同。

5、答案 错

解析:复合会计分录:一借一贷、多借一贷、多借多贷

6、答案 对

7、答案 错

解析:至于“借”表示增加还是“贷”表示增加,则是由会计科目所反映的经济内容,即会计科目的性质决定的。

8、答案 错

解析:计入总分类账户的金额与计入其所属明细分类账户的金额合计相等。

9、答案 错 10、答案 对 11、答案 对 12、答案 对 13、答案 对 14、答案 对 15、答案 对

16、答案 错

解析:一个复合会计分录也可以分解为几个简单的会计分录,反之是不成产的。

一、单项选择题(本题型共15小题,每小题1分,本题型共15分。从每题给出的四个备选答案中选出一个正确的答案,请将答案填写在该大题前指定的答题处,否则不得分。)

1.下列凭证中,属于外来原始凭证的是( )。

A.领料单 B.工资结算单

C.产品入库单 D.购货发票

2.付款凭证左上角的“贷方科目”可能登记的科目有( )。

A.应付账款 B.银行存款

C.预付账款 D.其他应付款

3.下列( )平衡公式是编制利润表的依据。

A.资产=负债+所有者权益 B.资产-负债=所有者权益

C.资产=权益 D.收入-费用=利润

4.会计科目按提供信息详细程度及其统驭关系分类,分为总分类科目和( )。

A.资产类科目 B.负债类科目

C.明细分类科目 D.所有者权益类科目

5 / 17

第三章 大量会计基础第三章练习题与答案

5.下列各项,属于收入的是( )。(www.61k.com]

A.企业接受捐赠所得 B.企业出租无形资产租金所得

C.企业罚款所得 D.企业固定资产盘盈所得

6.甲企业一笔4000元的应收账款无法收回,经批准确认为坏账,甲企业应编制的会计分录为( )。

A.借:管理费用4000 B.借:资产减值损失4000

贷:应收账款4000 贷:坏账准备4000

C.借:坏账准备4000 D.借:坏账准备4000

贷:应收账款4000 贷:管理费用4000

7.在借贷记账法下,“实收资本”账户的期末余额等于( )。

A.期初借方余额+本期借方发生额-本期贷方发生额

B.期初借方余额+本期贷方发生额-本期借方发生额

C.期初贷方余额+本期贷方发生额-本期借方发生额

D.期初贷方余额+本期借方发生额-本期贷方发生额

8.记账凭证是根据审核无误的( )填列的。

A.原始凭证 B.收款凭证

C.付款凭证 D.转账凭证

9.明细账从账簿的外形特征上一般采用( )账簿。

A.订本式 B.活页式

C.数量金额式 D.多栏式

10.记账以后,如发现记账错误是由于记账凭证所列会计科目有误引起的,应采用(行错账更正。

A.划线更正法 B.红字更正法

C.补充登记法 D.B或C都行

11.下列各项,不属于科目汇总表账务处理程序优点的是( )。

A.科目汇总表的编制和使用较为简便,易学易做

B.能反映各科目的对应关系,便于查对账目

C.一次或分次登记总分类账,可以大大减少登记总分类账的工作量

D.可以起到试算平衡的作用,有利于保证总账登记的正确性

12.下列账户,贷方登记增加的是( )。

6 / 17

)进

第三章 大量会计基础第三章练习题与答案

A.累计折旧 B.管理费用

C.销售费用 D.营业外支出

13.我国企业的资产负债表采用的格式是( )。(www.61k.com)

A.多步式 B.报告式

C.单步式 D.账户式

14.A公司某会计期间的期初资产总额为200000元。当期期末,负债总额比期初减少20000元,所有者权益总额比期初增加60000元,则该企业期末资产总额为( )元。

A.180000 B.200000

C.240000 D.260000

15.我国企业对会计要素进行计量时,目前使用最广泛的计量属性是( )。

A.历史成本 B.重置成本

C.公允价值 D.现值

二、多项选择题(本题型共10题,每小题2分,本题型共20分。从每题给出的四个备选答案中选出两个或两个以上的正确答案,请将答案填写在该大题前指定的答题处,否则不得分。不选、多选、少选、错选均不得分。)

1.下列项目,属于资产负债表要素的有( )。

A.资产 B.利润

C.收入 D.所有者权益

2.会计科目设置原则包括( )。

A.合法性 B.相关性

C.实用性 D.统一性

3.下列各项,属于流动负债的包括( )。

A.预收账款 B.预付账款

C.短期借款 D.实收资本

4.会计分录主要包括的要素有( )。

A.记账符号 B.记账手段

C.会计科目 D.记账金额

5.下列账户,借方登记增加的包括( )。

A.固定资产 B.营业外收入

C.管理费用 D.短期借款

7 / 17

第三章 大量会计基础第三章练习题与答案

6.下列各项,属于原始凭证基本内容的包括( )。[www.61k.com]

A.原始凭证名称 B.填制凭证的日期

C.接受凭证单位名称 D.经济业务内容

7.下列各项,会对“营业利润”产生影响的是( )。

A.主营业务收入 B.投资收益

C.营业外收入 D.所得税费用

8.账簿按账页格式分为( )。

A.三栏式账簿 B.多栏式账簿

C.订本式账簿 D.数量金额式账簿

9.下列项目,属于会计核算方法的包括( )。

A.复式记账 B.填制与审核会计凭证

C.登记账簿 D.编制财务报告

10.按照清查范围分类,财产清查可分为( )。

A.全面清查 B.定期清查

C.局部清查 D.不定期清查

三、判断题(本题型共10题,每小题1分,本题型共10分。对于下列说法,认为正确的打“√”,错误的打“×”。请将答案填写在该大题前指定的答题处,否则不得分。不答、错答不得分也不扣分。)

1.会计档案一旦保管期满,均可销毁。( )

2.如果企业的材料变质、毁损,失去了所有的使用价值和转让价值,那么就不能再作为企业的资产。( )

3.我国企业会计的确认、计量和报告应当以收付实现制为基础。( )

4.当年形成的会计档案,在会计年度终了后,可暂由会计机构保管1年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构统一保管;未设立档案机构的,应当在会计机构内部指定专人保管。( )

5.如果银行存款日记账和银行对账单核对不相符,则说明银行与企业至少有一方记账错误。( )

6.银行存款余额调节表只是为核对银行存款余额而编制的一个工作底稿,不能作为实际记账的凭证。( )

7.财产清查中的实物清查方法只有实地盘点法。( )

8 / 17

第三章 大量会计基础第三章练习题与答案

8.如果原始凭证已预先印定编号,在写坏作废时,可以直接撕毁。[www.61k.com)( )

9.企业只能编制一借一贷、一借多贷、多借一贷的会计分录,不能编制多借多贷的会计分录。( )

10.所有记账凭证必须附有原始凭证。( )

四、简答题(本题型共2题,第1题6分,第2题4分,共计10分。)

1.简述借贷记账法的定义、理论基础以及记账规则。

(注意:请将答案写在指定位置,否则不得分)

借贷记账法定义:

借贷记账法理论基础:

借贷记账法记账规则:

2.简述总分类账户与明细分类账户平行登记的四个要点。

(注意:请将答案写在指定位置,否则不得分)

(1)

(2)

(3)

(4)

五、综合题(本题型共计45分,要求一36分,要求二9分。计算结果出现小数的,均保留小数点后两位数。)

要求:

(一)根据经济业务编制会计分录

资料:某企业为增值税一般纳税人,2011年5月份发生下列经济业务:

1.5月2日,企业收到宏达公司投资800000元,存入银行。

2.5月3日,以银行存款80000元发放工资。

3.5月4日,以银行存款5000元支付环境污染罚款。

4.5月6日,销售给黄河公司A产品2000件,单价2500元,计5000000元,增值税销项税850000元,开具增值税专用发票。收到该公司面值5850000元、期限3个月的商业汇票一张。

5.5月10日,购入某上市公司股票10000股,每股4元,将其划分为交易性金融资产,款项以银行存款支付。

6.5月13日,以银行存款支付广告费3000元。

9 / 17

第三章 大量会计基础第三章练习题与答案

7.5月17日,从创世公司购入甲材料20000千克,单价100元,计2000000元,增值税进项税340000元,取得增值税专用发票。(www.61k.com]材料已经验收入库,款项尚未支付。

8.5月21日,购入一台不需要安装即可投入使用的生产设备,取得的增值税专用发票上注明的设备价款1000000元,增值税进项税额为170000元,款项以银行存款支付。

9.5月21日,出售多余乙材料一批,价款10000元,增值税销项税1700元,开具增值税专用发票,款项已存入银行。

10.5月25日,经理出差归来,报销差旅费1500元,交回多余现金500元,现金收讫。 11.5月27日,以银行存款100000元预付长江公司材料款。

12.5月28日,全部售出本月10日购入的股票,每股售价4.2元,款项存人银行。

13.5月31日,计提本月固定资产折旧45000元,其中,车间固定资产计提30000元,管理部门固定资产计提6000元,销售部门固定资产计提9000元。

14.5月31日,根据“发出材料汇总表”,本月发出甲材料80000元,其中生产A产品耗用60000元,生产B产品耗用20000元;发出乙材料25000元,其中生产A产品耗用20000元,生产车间一般耗用2000元,销售部门耗用3000元。

15.5月31日,分配本月职工工资共100000元,其中,A产品生产工人工资50000元,B产品生产工人工资10000元,车间主任工资10000元,管理人员工资20000元,销售人员工资10000元。

16.5月31日,根据本月“制造费用”账户发生额,计算分配A、B产品成本应负担的制造费用并编制相关会计分录(假设企业发生的制造费用按照产品的生产工时比例分配,本月A、B产品生产工时分别为300工时、200工时。不要求计算过程,写出分录即可。)

17.5月31日,结转本月完工产品成本,完工A产品成本200000元,完工B产品成本50000元。

18.5月31口,结转本月已售A产品成本1500000元。

19.5月31日,结转本月已售乙材料成本2000元。

20.5月31日,计提本月应交城市维护建设税21000元和教育费附加9000元。

21.5月31日,结转本月发生的各项损益。

(1)将收入、利得账户转入“本年利润”。

(2)将费用、损失账户转入“本年利润”。

(3)计算并确认本月所得税,企业适用的所得税税率为25%(假设不考虑调整因素;不要求计算过程,直接写出会计分录即可)。

10 / 17

第三章 大量会计基础第三章练习题与答案

(4)结转所得税费用。(www.61k.com)

要求:(二)根据上述资料完成下列试算平衡表(请将答案写在表格下指定的空白处,写在表格中不得分;不要求计算过程,直接答出结果即可)。

一、单项选择题

1.D【解析】考点为原始凭证的分类。原始凭证根据来源不同可以分为自制原始凭证和外来原始凭证。ABC都属于自制原始凭证。

2.B【解析】考点为记账凭证的填制。记账凭证按照用途不同分为收款凭证、付款凭证、转账凭证。付款凭证的贷方科目应该是“银行存款”或者“库存现金”。

3.D【解析】“资产=负债+所有者权益”是编制资产负债表的依据,“收入-费用=利润”是编制利润表的依据。

4.C【解析】考点为会计科目的分类。会计科目按照提供信息的详细程度和统驭关系,分为总分类科目和明细分类科目;按照其所归属的会计要素不同,分为资产类会计科目、负债类会计科目、所有者权益类会计科目、成本类会计科目、损益类会计科目。

11 / 17

第三章 大量会计基础第三章练习题与答案

5.B【解析】考点为收入与利得的不同。(www.61k.com)根据定义,收入是指在日常活动中形成的、会导致所有者权益增加的、与投资者投入无关的经济利益的总流人。ACD属于非日常经营活动中形成的利得。出租无形资产的租金属于其他业务收入。

6.C【解析】考点为坏账准备的冲销。实际发生坏账时,应冲销已提坏账准备,即:借记坏账准备,贷记应收账款。

7.C【解析】考点为账户期末余额的计算。“实收资本”属于所有者权益类会计科目,贷记增加,借记减少,期末余额一般在贷方。

8.A【解析】考点为记账凭证的填制。记账凭证应当根据审核无误的原始凭证填制。

9.B【解析】考点为账簿的分类和应用。账簿按外形特征可分为订本式、活页式和卡片式。总账一般用订本式,而明细账一般用活页式。

10.B【解析】考点为错账更正法。划线更正法适用于在结账前账簿记录有文字或数字错误,而记账凭证无误的情况;红字更正法适用于记账后在当年内发现记账凭证所记的会计科目错误从而引起的记账错误以及所记科目无误但所记金额大于应记金额等引起的记账错误的情况。补充登记法适用于记账后当年内发现记账凭证所记会计科目无误但是所记金额小于应记金额的情况。

11.B【解析】考点为账务处理程序的优缺点。B是科目汇总表账务处理模式的缺点。

12.A【解析】考点为借贷记账法下的借贷登记方向。“累计折旧”是资产类会计科目的一个抵减科目。折旧额的增加表示资产的减少,所以增加记贷方。

13.D【解析】考点为资产负债表的格式。资产负债表的格式通常有报告式和账户式两种。而我国企业用的是账户式。

14.C【解析】考点为会计恒等式。根据“资产=负债+所有者权益”,该企业期末资产总额=200000-20000+60000=240000(元)。

15.A【解析】考点为会计要素的计量属性。根据规定,我国会计要素的计量一般采用历史成本,满足一定条件或者特定情况采用其他计量属性。

二、多项选择题

1.AD【解析】考点为会计要素与资产负债表。资产负债表的要素为资产、负债、所有者权益;而收入、费用和利润为利润表的要素。

2.ABD【解析】考点为会计科目的设置原则,其包括合法性即符合国家同一会计制度的规定,相关性即与财务会计报告使用者的需求相关,主要是指对外有用;实用性即满足企业的内部管理和实际情况的需要,主要是对内有用。

12 / 17

第三章 大量会计基础第三章练习题与答案

3.AC【解析】考点为负债的分类和具体内容。[www.61k.com)预收账款,由于收了别人的定金,从而承担了将来给予对方商品或劳务的义务,所以为负债。B是资产类,D为所有者权益中投资者投入或者追加相当于所占股份比例的部分。

4.ACD【解析】考点为会计分录的三要素。其包括表示记账方向的记账符号、经济业务所涉及的会计科目和金额。

5.AC【解析】考点为账户的登记方向。资产、成本、费用类账户借方登记增加额,贷方登记减少额。负债、收入、所有者权益借方登记减少额。

6.ABCD【解析】考点为原始凭证的基本内容。原始凭证的基本内容包括原始凭证的名称、填制凭证日期、凭证编号、接受凭证单位名称、经济业务内容、填制单位签章、有关人员的签章、填制单位的名称或填制人的姓名、签章、凭证附件等。

7.AB【解析】考点为营业利润的计算。营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失+投资收益(负数用减号表示)。营业外收入对利润总额和净利润有影响,所得税费用对净利润有影响。

8.ABD【解析】考点为账簿的分类。账簿按照账页格式不同可以分为二栏式、三栏式、多栏式和数量金额式。

9.ABCD【解析】考点为会计核算方法。会计拥有一系列专门的核算方法,包括ABCD在内。

10.AC【解析】考点为财产清查的分类。财产清查按照清查范围不同可以分为局部清查和全面清查,按照清查时间不同分为定期清查和不定期清查。

三、判断题

1.×【解析】考点为会计档案的保管。对于保管期满但未结清的债权债务的原始凭证和涉及其他未了事项的原始凭证,不得销毁,应当单独抽出来保管,直到未了事项完结为止。

2.√【解析】考点为资产的确认。资产要预期能够为企业带来经济利益。不能为企业带来经济利益的资源不能确认为资产。

3.×【解析】会计基础包括权责发生制和收付实现制。根据规定,我国企业会计的确认、计量和报告应当以权责发生制为基础。我国行政机关一般用收付实现制,事业单位除了经营性的业务外用收付实现制。

4.√【解析】考点会计档案的移送与保管。

5.×【解析】考点为未达账项。银行存款日记账与银行对账单核对不符,原因有两点:一是可能有未达账项的存在,二是有错账发生。

13 / 17

第三章 大量会计基础第三章练习题与答案

6.√【解析】考点为银行存款余额调节表,其职能作为检查账簿记录正确性的凭证,不能据以调账。(www.61k.com]

7.×【解析】考点为财产清查方法。实物清查的方法包括实地盘点法和技术推算法。

8.×【解析】考点为原始凭证的填制。如果预先印定编号,而在写坏作废时,应当加盖“作废”戳记,妥善保管,不得撕毁。

9.×【解析】考点会计分录。会计分录包括简单会计分录和复合会计分录,复合会计分录包括多借多贷。

10.×【解析】考点记账凭证的编制要求。除了结账和错账更正可以不附原始凭证外,都应该附有原始凭证。

四、简答题

1.简述借贷记账法的定义、理论基础以及记账规则。

借贷记账法定义:它是指以“借”、“贷”为记账符号的一种复式记账,即将发生的经济交易或事项所引起会计要素的增减变动以相等的金额,同时在两个或者两个以上相互关联的会计科目中进行相互联系、相互制约地记录。

借贷记账法的理论基础:资产与权益的恒等关系。

借贷记账法的记账规则:有借必有贷,借贷必相等。

2.简述总分类账户与明细分类账户平行登记的四个要点。

(1)依据相同:所依据原始凭证相同。

(2)方向相同:借贷方向相同。

(3)期间相同:所属会计期间相同。

(4)金额相等:计入总分类会计科目的金额与计入明细分类科目的金额合计相等。

五、综合题

1.借:银行存款800000

贷:实收资本800000

2.借:应付职工薪酬——工资80000

贷:银行存款80000

3.借:营业外支出5000

贷:银行存款5000

4.借:应收票据5850000

贷:主营业务收入5000000

14 / 17

第三章 大量会计基础第三章练习题与答案

应交税费——应交增值税(销项税额)850000

5.借:交易性金融资产——成本40000

贷:银行存款40000

6.借:销售费用3000

贷:银行存款3000

7.借:原材料——甲材料2000000

应交税费——应交增值税(进项税额)340000

贷:应付账款2340000

8.借:固定资产1000000

应交税费——应交增值税(进项税额)170000

贷:银行存款1170000

9.借:银行存款11700

贷:其他业务收入10000

应交税费——应交增值税(销项税额)1700

说明:由于销售的是多余的材料,所以该业务属于其他业务范畴。[www.61k.com]如果该企业本身就以出售材料为业务则应当为主营业务范畴。

10.借:库存现金500

管理费用1500

贷:其他应收款2000

说明:既然交回多余现金,那说明这差旅费已经在以前借走,即以前有笔分录应为:借记其他应收款,贷记库存现金或银行存款。而现在是冲原来的“其他应收款”。

11.借:预付账款100000

贷:银行存款100000

12.借:银行存款42000

贷:交易性金融资产——成本40000

投资收益2000

13.借:制造费用30000

管理费用6000

销售费用9000

贷:累计折旧45000

15 / 17

第三章 大量会计基础第三章练习题与答案

14.借:生产成本——A产品80000

——B产品20000

销售费用3000

制造费用2000

贷:原材料——甲材料80000

——乙材料25000

15.借:生产成本——A产品50000

——B产品10000

制造费用10000

管理费用20000

销售费用10000

贷:应付职工薪酬——工资100000

16.解析:

A产品应当分摊的制造费用=42000×[300/(200+300)]=25200 B产品应当分摊的制造费用=42000-25200=16800

借:生产成本——A产品25200

——B产品16800

贷:制造费用42000

17.借:库存商品——A产品200000

——B产品50000

贷:生产成本——A产品200000

——B产品50000

18.借:主营业务成本1500000

贷:库存商品——A产品1500000

19.借:其他业务成本2000

贷:原材料——乙材料2000

20.借:营业税金及附加30000

贷:应交税费——应交城市维护建设税21000

——应交教育费附加9000

21.(1)结转收入、利得类账户

16 / 17

第三章 大量会计基础第三章练习题与答案

借:主营业务收入5000000

其他业务收入10000

投资收益2000

贷:本年利润5012000

(2)结转费用、损失类账户

借:本年利润1589500

贷:管理费用27500

销售费用25000

主营业务成本1500000

其他业务成本2000

营业税金及附加30000

营业外支出5000

(3)企业所得税=(5012000-1589500)×25%=855625 借:所得税费用855625

贷:应交税费——应交所得税855625

(4)借:本年利润855625

贷:所得税费用855625

要求二:编制试算平衡表。[www.61k.com)

(1)4000000+853700-139800=3455700

(2)500000+2000000-2393000=108000

(3)545000-500000=45000

(4)80000+100000-80000=100000

(5)42000

(6)5000000+800000=5800000

(7)1000000

(8)855625

(9)4000000+5012000-2445125=6566875

17 / 17

本文标题:会计基础第三章练习题-注会师考试练习《税法》第十三章练习(1)61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1