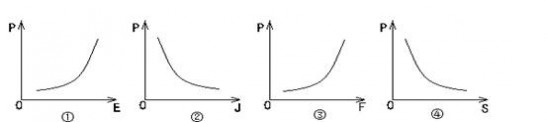

一 : 商品房价格(P)受城镇化进程(E)、建筑成本(J)、保障性住房供应(F)、贷款利率(S)等因素的影响

商品房价格(P)受城镇化进程(E)、建筑成本(J)、保障性住房供应(F)、贷款利率(S)等因素的影响。不考虑其他因素,下列曲线图能正确反映它们之间关系的是

|

| D |

试题分析:价值决定价格,供求影响价格。随着城镇化进程的加快,对商品房的需求增加,供不应求,价格上升,①正确。建筑成本升高,商品房的价值量增加,价格上升,②错误。保障性住房的增加,楼房供给增加,有助于商品房价格下降,③错误。贷款利率提高,购房成本增加,需求减少,有助于房价下降,④正确。该题选D。 |

考点:

考点名称:价值决定价格价值决定价格:

(1)价值决定价格

价值是价格的基础,价格是价值的货币表现。在其他条件不变的情况下,商品的价值量越大,价格越高;商品的价值量越小,价格越低。

(2)单位商品的价值量与社会必要劳动时间、个别劳动时间

①商品价值量由生产该商品的社会必要劳动时间决定。社会必要劳动时间是指在同样生产条件下生产同类商品的绝大多数劳动者的劳动时间。

②商品价值量与生产该商品的社会必要劳动时间成正比,与个别劳动时间无关。

(3)单位商品的价值量与社会劳动生产率、个别劳动生产率

①如果生产某种商品的生产者普遍提高了劳动生产率,就会导致生产该商品的社会必要劳动时间缩短,从而使单位商品的价值量降低。

②若其他因素不变,单位商品的价值量与生产该商品的社会劳动生产率成反比,与个别劳动生产率无关。

价值决定价格:

(1)价值是价格的基础,价格是价值的货币表现。在其他条件不变的情况下,商品的价格与价值量成正比。

(2)商品价值量的决定因素商品价值量是由生产该商品的社会必要劳动时间决定的。单位商品的价值量与生产该商品的社会必要劳动时间成正比,与社会劳动生产率成反比,与个别劳动时间无直接关系。

价值决定价格:

价格与哪些因素有关系:

(1)价格由价值决定。价值是价格的基础,价格是价值的货币表现。在其他条件不变的情况下价格与价值成正比。

(2)价格受供求关系影响。当某种商品供不应求时,价格高于价值,价格上涨,反之则反。

(3)价格受纸币发行量的制约,纸币的发行量超过流通中所需要的货币量,就会引起纸币贬值,物价上涨,反之则反。

(4)国家的宏观调控、消费者的购买力、生产企业的劳动生产率、商品流通不畅、市场管理不善等因素也会引起价格的变化。

买方市场含义:

当某种商品供过于求时,商品过剩,卖方不得不以较低的价格处理他们过剩的存货,于是出现货多不值钱的现象,形成买方市场。

卖方市场含义:

当某种商品供不应求时,商品短缺,买方不得不接受较高的价格以满足自身的需要,于是出现物以稀为贵的现象,形成卖方市场。

供求关系决定商品的价格

价值决定价格,供求关系影响价格,不能认为供求关系决定商品的价格。

供求影响价格:

供求关系 | 价格变动 | 市场现象 | 结论 |

供不应求 | 价格升高 | 物以稀为贵 | 卖方市场 |

供过于求 | 价格下降 | 货多不值钱 | 买方市场 |

在商品的使用高峰期过后再去购买,消费者往往能在价格上获得实惠。为什么?

供求关系的变化是影响价格的直接因素。在商品的使用高峰期过后,商品往往供过于求。当供过于求时,商品过剩,销售者竞相出售,购买者持币待购,这时价格较低。因此,消费者往往能在价格上获得实惠。

案例分析:

俗话说:“物以稀为贵”、“货多不值钱。”

(1)出现上述现象的原因:

价格受供求关系影响。供不应求时,商品短缺,出现“物以稀为贵”的现象。供过于求时,商品过剩,出现“货多不值钱”。

反思升华:供求影响价格,价格的变动反过来亦影响供求,两者相互影响,相互制约。

(2)决定“货”的价格的因素:

决定因素:价值。同样大。

反思升华:供求和价值都对价格产生影响,但它们的地位和作用是不同的。价值对价格是决定作用,是基础性的影响。供求对价格的影响、作用是常见的、多变的,不是基础性的影响。供求虽然不能决定价格但能决定价格涨跌幅度的大小。决定单位商品价值量的是社会必要劳动时间,与个别劳动时间无关。

价格与哪些因素有关系:

(1)价格由价值决定。价值是价格的基础,价格是价值的货币表现。在其他条件不变的情况下价格与价值成正比。

(2)价格受供求关系影响。当某种商品供不应求时,价格高于价值,价格上涨,反之则反。

(3)价格受纸币发行量的制约,纸币的发行量超过流通中所需要的货币量,就会引起纸币贬值,物价上涨,反之则反。

(4)国家的宏观调控、消费者的购买力、生产企业的劳动生产率、商品流通不畅、市场管理不善等因素也会引起价格的变化。

价格变动影响人们生活:

(1)价格变动会引起需求量的变化。一般说来,价格上升,购买减少;价格下降,购买增加。

(2)价格变动对生活必需品需求量的影响比较小,对高档耐用消费品需求量的影响比较大。

(3)互补商品和替代商品

①如果两种商品的功用相同或相近,可以满足消费者的同一需要,这两种商品就互为替代品。如:火车——飞机;空调—风扇。

②如果两种商品必须组合在一起才能满足人们的某种需要,这两种商品就是互补商品。如:乒乓球拍—乒乓球;汽车—汽油。

③在替代品中,一种商品价格上升,导致另一种商品的需求量增加。在互补品中,一种商品的价格上升,会使另一种商品的需求量减少。

互补商品和互为替代品对商品需求量的影响相同吗?

在可以相互替代的两种商品中,一种商品价格上升,会导致对另一种商品的需求量增加;在有互补关系的商品中,一种商品的价格上升,不仅使该商品的需求量减少,也会使另一种商品的需求量减少。

互为替代品与互补商品:

(1)含义不同。如果两种商品的功用相同或相近,可以满足消费者的同一需要.这两种商品就是互为替代品。如两种商品共同满足人们的一种需要,这两种商品就是互补商品。

(2)关系不同。在互为替代的两种商品中,一种商品价格上升,消费者将减少对该商品的需求,导致对另一种商品需求量增加;反之亦然。在有互补关系的商品中,一种商品的价格上升,不仅使该商品的需求量减少,同时也使另一种商品的需求量减少;反之亦然。

价格变动的影响:

(1)价值是价格的决定因素,供求关系和其他因素是影响因素。在市场经济条件下,价格主要由市场形成。供求与价格相互影响、相互制约,但不能相互决定。

(2)对互为替代品和互补商品的价格变动影响可归纳为:升减替代升,升减互补减。

(3)价格变动对生产经营的影响的三条内容实际上是价值规律发生作用的三种表现形式。调节生产规模是从“增加或减少产量”上来说的;提高劳动生产率是从“降低成本”上来说的;生产适销对路的高质量产品则是从“提高质量”上讲的。

价格变动对生活的影响:

(1)一般说来,价格上升购买减少;价格下降,购买增加。(需求一般法则)

(2)价格变动对生活必需品影响较小;对高档耐用品影响较大。(需求价格弹性)

(3)消费者对既定商品的需求还受相关商品价格变动的影响.(需求交叉弹性)

注意商品需求的弹性:

“需求有弹性”,弹性有大小,需求量对不同商品价格变动的反应是不同的

弹性小的商品(比如生活必需品),受价格变动的影响很小;反之,所受影响相对较大

替代品和互补品的价格变动影响消费选择:

互为替代品价格变动而引起的需求量的变化是反方向的,互补商品的价格变动而引起的需求量的变化是正方向的。

注意:商品“需求定理”和“供给定理”

●“需求定理”:价格高,需求则少;反之,则高

●“供给定理”:供给量随着商品价格的上升而增加,反之,则下降

价格变动会引起需求量的变化:

影响商品需求量的因素:

相关商品价格的变动对需求量的影响:

价格 | 需求 | ||

本商品 | 相关商品 | ||

互为替代品 | 上升 | 减少 | 增加 |

下降 | 增加 | 减少 | |

互补商品 | 上升 | 减少 | 减少 |

下降 | 增加 | 增加 | |

价格与供求的函数关系:

即使供过于求,空调的价格也不会比普通电扇便宜。为什么?

虽然价格的变动受供求关系影响,但价格最终是由价值决定的。在其他条件不变的情况下,商品的价值量越大,价格越高;商品的价值量越小,价格越低。空调耗费的社会必要劳动时间要比普通电扇耗费的社会必要劳动时间多,商品价值量要大,价格当然也就不会比普通电扇便宜。

考点名称:价格变动对生产经营的影响价格变动对生产经营的影响:

面对商品价格变动,生产者一般会:

1、调节生产规模(扩大或缩小规模)

2、提高劳动生产率(减少个别劳动时间)

3、促使企业生产适销对路的产品(满足消费者的需求)

价格变动对生产经营的影响的三条内容实际上是价值规律发生作用的三种表现形式。调节生产规模是从“增加或减少产量”上来说的;提高劳动生产率是从“降低成本”上来说的;生产适销对路的高质量产品则是从“提高质量”上讲的。

价格变动影响生产经营:

二 : 住房商业贷款利率优惠取消

原先商业贷款利率7折优惠时,5年以上贷款利率打折后是4.158%,与5年期以上公积金贷款利率3.87%相差不多,每月也就是多还款几十元钱。[www.61k.com]所以很多买房人在去年没有用公积金贷款,而是用商业贷款买房。徐先生就是在去年底搭上了利率7折的末班车,他说:“在商业贷款利率和公积金贷款利率相差不多的情况下,公积金贷款的优势体现不出来,还是留到下次再用。”

今年年初,各大银行对首套房贷款利率的打折幅度减少了,从利率7折优惠调整到8.5折,8.5折后的利率是5.049%,与公积金贷款利率就差一大截了。

杨小姐买了一套100多平方米的房子,首付后需贷款50万元。杨小姐向银行咨询后得知,像她这种情况,贷款20年,按等额本息计算,商业贷款利率8.5折优惠后每月还款3313.33元。同时,她也向市住房公积金管理中心进行了咨询:用公积金贷款20年,按等额本息计算,每月还款2995.76元,每月比商业贷款少还款317.57元。使用公积金贷款,一年就省下3810.84元,20年就能省下7.6万多元。

市住房公积金管理中心有关负责人说:“今年年初来办理公积金贷款的人比去年同期多了很多,银行贷款利率优惠幅度减少后,确实是用公积金贷款划算。”

巧用公积金贷款,留出资金来投资

农业银行绍兴市分行的有关人员指出,更好的办法是购房时申请住房贷款,留出资金购车或投资,因为汽车商业贷款的利率要在基准利率上上浮10%,另外贷款期限也比较短,只有3年~5年。

汽车贷款10万元,5年期,贷款利率5.841%,每月还款额是1925.9元。用公积金贷款10万元,5年期,贷款利率是3.33%,每月还款额是1811.57元,5年下来,两者相差6859.4元。此外,汽车贷款的期限一般都在5年以下,公积金贷款期限更长,10万元公积金贷款,20年期,每月还款只要599.15元。这样就大大减轻了还款的压力。

三 : 住房储蓄贷款年内或全国推广 利率远低于商贷

住房储蓄贷款的作用在于帮助老百姓积累住房消费资金的同时,也获得提升自身信用的机会,支持中低收入人群实现“居者有其屋”的梦想。(www.61k.com]目前,国内独家试点运营住房储蓄业务的中德住房储蓄银行,已被纳入国家多层次住房政策体系,进而获准在全国开展业务,这意味着将有更多百姓受益于这一政策。

一提到贷款购房,不少人会想到商业性住房贷款、住房公积金贷款。事实上,还有一种既古老又新鲜的住房贷款方式,即“先存款后贷款”的住房储蓄贷款。这种模式源于英国伯明翰,目前在欧洲运用甚广,但在我国尚处于起步探索阶段。据了解,这一制度今年有望在天津、重庆试点基础上向全国推广。

住房储蓄贷款有什么特点,与其他贷款方式有怎样的区别?如何申请?目前在国内发展情况如何?对我国住房金融体系建设有何影响?就此《经济日报》记者采访了相关银行业人士和专家。

3.3%恒定利率——

解决中低收入者住房需求

目前,我国居民对住房储蓄贷款还比较陌生,但在欧洲已成为普通百姓改善居住条件的重要手段。比如,在德国,大约每3个成年人中就有1人已经履行了住房储蓄贷款合同;66%的奥地利人是住房储蓄贷款的客户;45%的捷克人拥有住房储蓄合同;在斯洛伐克,每4个人中有一人通过住房储蓄改善了居住条件。

住房储蓄贷款到底什么样?简单地说,就是居民为获得银行贷款,需要以预先向银行储蓄为前提的一种贷款品种,与商业性住房贷款、住房公积金贷款,共同构成三大个人住房融资模式。

不过,相比其他两种贷款方式,住房储蓄贷款公益性更强,同时具有合同储蓄性质,更多依据储户的住房需求和储蓄能力来确定贷款额度。以我国为例,目前国内独家试点运营住房储蓄业务的专业性银行——中德住房储蓄银行,在天津、重庆地区提供该项业务。从定位上来看,主要面向政府需要保障的人群、中低收入者和社会夹心层,重点满足居民中远期住房金融需求。

正是基于这样的定位,决定了我国目前住房储蓄贷款3.3%恒定利率的制度设计。“目前,商业住房贷款利率5年以上为5.15%,公积金贷款利率5年以上为3.25%,相比而言,住房储蓄贷款利率处于偏低水平,且恒定的利率有利于规避市场波动等带来的贷款风险。”中德银行有关负责人介绍说。

不过,这种贷款方式也有自己的特性。比如,在期限上,不同于其他两种贷款30年的最高年限,住房储蓄贷款年限最短为2年,最长为16年。再如,这一贷款方式是先存后贷,需要提前签署合同,并进行存款,达到一定条件后才可以申请贷款。不过,住房储蓄作为商业按揭和公积金的补充,可以与商业按揭或公积金进行组合贷款,有助于规避利率风险。

试点10年——

700亿元合同惠及14万居民

这一贷款方式又是如何运作的?举例来说,小王打算在两年后购买200万元的自住房,需要提前与银行签订合约性储蓄计划。他可以一次性存储100万元,也可每月规律性地存入一定数额,当存款达到100万元,即合同额的50%,且满足相关评价条件后,就可向银行申请100万元的购房贷款,同时,还可以将存储的100万元取出自用。

“住房储蓄可帮助中低收入老百姓节约综合购房成本,这也是这一业务最明显的特点。”中德银行有关负责人告诉《经济日报》记者。据了解,从2004年起,天津、重庆相继开展这一业务试点,申请该种贷款的老百姓不断增加。数据显示,从中德银行2004年建立,经过10年,该行的注册资本金从最初的1.5亿元逐步增加到20亿元,累计与市民签订了700多亿元住房储蓄合同,惠及14万居民。

“住房储蓄贷款的突出作用在于帮助老百姓积累住房消费资金的同时,获得提升自身信用的机会,支持中低收入人群实现‘居者有其屋’的梦想。住房储蓄的业务规则是公开的,让老百姓在办理住房储蓄的同时,对自己何时能够享受到住房、享受到怎样的利率优惠都很清楚。”建设银行董事长王洪章说。

长期探索——

为全国推广奠定基础

也许有人会提出疑问,这一住房贷款方式为何在我国尚没有“形成气候”?

相比于其他国家,我国住房储蓄贷款起步较晚且经历了较长的探索期。我国自上世纪80年代就开始对住房储蓄制度进行探索实践。1987年,在住房制度改革初期,中国人民银行批准在山东烟台、安徽蚌埠两市试办城市住房储蓄银行,专门办理房改配套的住房基金筹集、住房信贷及结算等政策性业务。但由于住房储蓄银行是商业银行还是政策性银行,并没有定位清楚,因而当住房公积金制度出现时,不成熟的住房储蓄就被取代。这两家银行住房融资的基本职能交予当地住房公积金管理中心,2000年前后开始转向商业银行发展道路。直到2004年,中国建设银行与德国施威比豪尔住房储蓄银行共同组建中德银行,并在天津开启试点,我国才出现真正意义上的住房储蓄银行。2012年,该银行在重庆开设分支机构,这项贷款业务才逐步成型并得以发展。

10年间,中德银行只进行了两个试点,却实现从零到模式初现的探索。据了解,中德银行已获得国务院批准,被纳入国家多层次住房政策体系,进而获准在全国开展业务。“天津和重庆的分支机构,都属于区域性银行,因而目前在其他地区的业务受到限制。但我们正在筹划下一步将试点扩大到其他城市。”中德银行有关负责人说,该行正在逐步探索可复制的商业模式,推动政府将提供专项资金及扶持政策等做法固化下来,奠定逐步向全国推广住房储蓄及相关业务的基础。

网易理财重点推荐

燕郊新房单价破3万/平 开发商捂盘惜售

调查称28.4%受访青年每月消费均会透支工资

交易所资金存管乱象追踪 平台扯虎皮银行躺枪

本文标题:住房商业贷款利率-商品房价格(P)受城镇化进程(E)、建筑成本(J)、保障性住房供应(F)、贷款利率(S)等因素的影响61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1