一 : 结转本年利润的有关分录

期末本年利润的结转,成为会计人员必要的一项工作。小编在这里为大家总结一下,本年利润的结转步骤,以及必要的分录,希望对您的工作学习有所帮助。

本年利润的会计分录四步做:

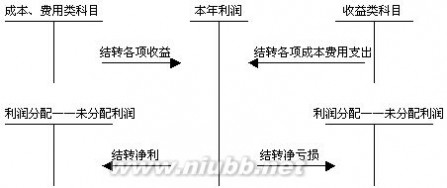

一、先结转收入:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

二、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务支出

营业费用

管理费用

财务费用

营业外支出

所得税

三、结转投资收益:

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

四、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润

贷:本年利润

相关阅读>>>>

本年利润的结转方法

本年利润

期末结转本年利润的会计处理方法

【考点解析】2013年初级会计考试初级实务:结转本年利润的方法

会计期末结转业务主要包括的五个方面

本年利润的会计分录四步走

结账分录(closingentry)

二 : 结转本年利润会计分录

期末本年利润的结转,成为会计人员必要的一项工作。下面为大家总结了本年利润的结转步骤以及必要的分录,希望对您的工作学习带来帮助。

[www.61k.com]本年利润的会计分录四步做:

一、先结转收入:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

二、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务支出

营业费用

管理费用

财务费用

营业外支出

所得税

三、结转投资收益:

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

四、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润

贷:本年利润

三 : 结转本年利润会计分录

“本年利润”就是用来核算企业当年实现的净利润(或发生的净亏损)的会计科目。利润是指企业在一定会计期间的经营成果,它是企业在一定会计期间内实现的收入减去费用后的余额。会计制度规定各种费用的结转在期末进行,期末结转费用的方法有两种,一是表结法、二是账结法。账结法的优点是各月均可通过“本年利润”科目提供其当期利润额,记账业务程序完整,但增加了编制结转损益分录的工作量。

本年利润的会计分录四步做:

一、先结转收入:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

二、结转成本、(www.61k.com)费用和税金:

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务支出

营业费用

管理费用

财务费用

营业外支出

所得税

三、结转投资收益:

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

四、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润

贷:本年利润。

上会计课、做会计题、找会计工作...就来会计网,请加会计网微信公众号:www.61k.com

四 : 结转本年利润的会计分录

某公司为增值税一般纳税人工业企业,2007年月12月份发生下列业务:61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1