一 : 企业开展内控工作,我们应该做些什么

有鉴于美国安然事件造成的严重影响,近年来,国家财政部、证监会、审计署、银监会、保监会及国务院国资委等相关部委相继出台企业内控相关规范、指引,种种迹象表明,在企业特别是大型企业中开展内部控制已经是大势所趋、势在必行。 “内控工作只有开始没有结束。”随着国家对企业内部控制工作的重视,财政部等相关部委陆续出台了相关内控规范和指引,国家大环境和企业内部控制环境不断改善,上级部委对企业开展内控的要求和各公司对内控开展的需求与日俱增。

随着企业内控工作的深入开展,一个很现实的问题摆在企业广大领导和员工面前:“企业开展内控工作,我们应该做些什么?”

在回答这个问题之前,首先要普及两点知识:

一、什么是内控

所谓内控,即内部控制,是由公司董事会、监事会、管理层和全体员工实施的、旨在合理保证公司经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进公司实现发展战略的过程。

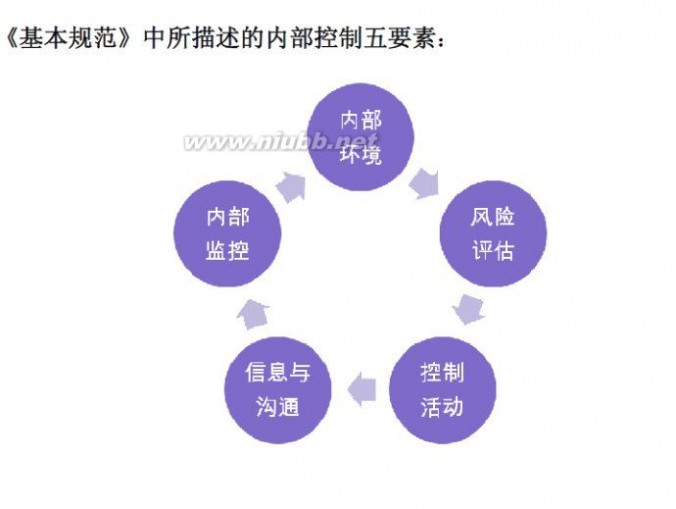

内部控制包括内部环境、风险评估、控制活动、信息与沟通、内部监督五项基本要素。

内部环境是公司实施内部控制的基础,是公司建设内部控制的土壤,是一切内控制度、流程、控制节点得以实施的根本条件,支配着全(www.61k.com]体员工的内控意识,影响着全体员工实施控制活动和履行控制责任的态度、认识和行为。

风险评估、控制活动、信息沟通是内控体系核心的三个环节。风险评估是内控建设的方向,非重大风险可以适当简化控制,提高效率和降低控制成本;重大风险则需要加强控制,并建立起相应的制度与流程予以保证。控制活动是内控体系的核心环节,嵌入在业务流程中,将风险控制在可接受程度之内。信息沟通是内控体系的桥梁,确保企业部门之间、上下级之间、各管理级次之间保持良好的沟通渠道。

内部监督是内控体系的重要组成部分,是内控体系不断优化和提升的保证。

二、我国内部控制的进程

(一)初次出现: 1999年修订的《会计法》第一次以法律的形式对建立健全内部控制提出原则要求,财政部随即制定发布了《内部会计控制规范——基本规范》等7项内部会计控制规范。

(二)重视伊始:2006年,企业内部控制标准委员会成立,同年9月28日深圳证券交易所出台了《深圳证券交易所上市公司内部控制指引》;2008年6月28日,财政部、证监会、审计署、银监会、保监会联合发布了《企业内部控制基本规范》。

(三)全面应用:2010年4月26日,财政部、证监会、审计署、银监会、保监会联合发布了《企业内部控制配套指引》,并制定了实施时间表:自2011年1月1日起首先在境内外同时上市的公司施行,自2012年1月1日起扩大到在上海证券交易所、深圳证券交易所主板上市的公司施行;在此基础上,择机在中小板和创业板上市公司施行,鼓励非上市大中型企业提前执行。2012年5月7日,国务院国资委、财政部下发了《关于加快构建中央企业内部控制体系有关事项的通知》,要求各中央企业力争用两年时间建立规范、完善的内部控制体系。随着企业内部控制开展企业范围的日渐扩大,可以想见,不远的将来,内部控制工作必将在我国企业中全面开展,并得以强力推进实施。

现在开始回答“企业开展内控工作,我们应该做些什么?”的问题。

根据我国的内控规范体系,开展内控工作,我们至少应完成下述三项工作:

一、建立并实施内部控制,具体包括:

1、围绕内部控制规范体系开展学习和培训。组织内控专员、内控员及内控相关领导和人员开展学习培训工作,加大内控宣传力度,拓展宣传渠道,消除各级领导和员工对内控工作的误解。

2、加强企业内部控制组织领导,建立专职内控部门。按要求设立公司总部—大区—子(分)公司三级内控管理体系架构,明确内控工作中董事会、监事会、审计委员会、管理层及内控部、审计部等各职能部门的职责。

3、开展内控梳理和优化活动,梳理各项业务流程,加强关键控制。在建立、实施和评价内部控制的过程中,企业需要开展一系列的内控梳理和优化的活动,来满足内控规范体系的要求。这些活动包括但不限于:梳理划分各个业务经营单元、主要业务循环及各级业务经营流程;识别、分析和评价各项流程中的经营风险和内控缺陷;识别关键控制点;评估现有的控制措施;设计相应的内部控制措施;建立必要的文档(如内部控制管理制度,内控手册,审批权限表等);在整个实施过程中落实审计监督。

4、升级、完善信息系统等配套措施。畅通信息沟通渠道,保持企业部门之间、上下级之间、各管理级次之间良好的沟通。

5、制定内部控制制度并组织实施。公司内部控制制度已经完成,即将下发,各公司要严格按照内控制度开展内控组织实施工作。

二、编制和披露内部控制自我评价报告,具体包括:

1、进行内部控制自我评价,制定内控自我评价工作方案。公司按照每半年一次的频率进行内控自评测试,由内控部牵头组织,总部职能部门兼职内控员、大区内控专员、子公司内控专员协调配合,总部-大区-子公司各责任部门参与,至上而下的实施全面内控自评测试,收集相关证据,形成测试工作底稿,发现内控缺陷,形成改进建议。

2、实施现场测试,认定内控缺陷。

现场测试包括:设计有效性测试和执行有效性测试

设计有效性是指为实现控制目标所必需的内部控制程序都存在并且设计恰当,能够为控制目标的实现提供合理保证。设计有效性测试时应考虑:本业务环节有哪些主要风险,主要风险对应的控制措施是否适当;相比上个评价期是否有新增加的风险,是否对新增加的风险采取了相应的控制措施;本次评价期内是否存在控制失效的情况等。

执行有效性是指在内部控制设计有效地前提下,内部控制能够按照设计的内部控制程序正确地执行,从而为控制目标的实现提供合理保证。执行有效性测试时应考虑:测试范围是否涵盖本次评价期内的所有业务;是否按公司统一的抽样方式进行测试;是否根据测试底稿中的要求收集业务运行记录,记录是否如实;是否根据测试底稿的结果进行测试总结等。

内控缺陷是指在内控自评测试和内控外部审计中发现的控制措施缺失、控制措施不适当或未有效执行控制措施的情况;按其严重程度分为重大缺陷、重要缺陷和一般缺陷。各子(分)公司、大区的缺陷认定由相应层级的内控组织和管理层负责,缺陷认定后报公司内控部备案;总部层面的缺陷认定由公司内控部和职能部门负责;初步认定为重大缺陷的,还需由公司内控部上报管理层会议进行最终确认。

3、编制和披露评价报告。

公司各级内控组织依据《唐山冀东水泥股份有限公司内部控制自我评价制度》编制并出具《内部控制自我评价报告》;总部各职能部门形成本部门《内部控制初评报告》;公司内控部编制公司《内部控制自我评价报告》。

三、接受内部控制审计,具体包括:

1、聘请会计师事务所对企业财务报告内部控制的有效性进行审计。公司拟定相应的“审计配合方案”,统筹安排审计配合工作;审计配合工作中,各大区、子(分)公司需做好动员工作,明确总经理为第一责任人、财务总监为主管责任人,内控专员负责审计配合的组织协调,严格按公司“审计配合方案”的要求进行。

在审计师现场审计工作结束前,各大区、子(分)公司财务总监和内控专员需要与审计师进行结合,就审计发现的内控缺陷进行沟通;确认为内控缺陷的,发现内控缺陷的单位应尽快形成审计师认可的初步整改方案,及时向公司内控部汇报,并按照《唐山冀东水泥股份有限公司内部控制制度》中对 “内控缺陷的认定和整改”的要求,形成最终整改方案进行缺陷整改。

2、实施内部控制考核。公司建立总部、大区、子(分)公司三级考核体系,采取定期和不定期地形式,分层级的对公司内控工作开展情况进行考核。考核内容包括:内控组织架构,内控自评测试与复核,测试缺陷认定、汇报和整改,内控自评的组织、报告的编制和审批,自评考核和专项检查考核,归档,公司流程和制度管理,内控审计工作考核等。各公司按照具体内部控制考核办法,由职责部门认真开展实施内部控制考核工作。

相关链接

安然事件:安然公司是一家位于美国得克萨斯州休斯敦市的能源类公司。在2001年宣告破产之前,安然拥有约21000名雇员,是世界上最大的电力、天然气以及电讯公司之一,公司连续六年被《财富》杂志评选为“美国最具创新精神公司”。由于缺乏有效地企业内部控制,2000年披露营业额尚达1010亿美元的安然公司,2002年在几周内破产,并爆出公司持续多年精心策划、乃至制度化系统化的财务造假丑闻,从那时起,“安然”已经成为公司欺诈以及堕落的象征。

安然公司破产时间表:

2001年年初,一家短期投资机构公开对安然的盈利模式表示了怀疑。

8月9日,安然股价已经从年初的80美元左右跌到了42美元。

10月16日,安然发表2001年第二季度财报,宣布公司亏损总计达到6.18亿美元,公司股东资产缩水12亿美元。

10月31日,美国证券交易委员会对安然及其合伙公司进行正式调查。

11月8日,安然被迫承认做了假账——虚报盈利近6亿美元。

11月28日,标准普尔将安然债务评级调低至“垃圾债券”级。

11月30日,安然股价跌至0.26美元,市值由峰值时的800亿美元跌至2亿美元。

12月2日,安然正式向破产法院申请破产保护,破产清单中所列资产高达498亿美元,成为美国历史上最大的破产企业。

后果与反思:

安然公司破产,首先遭到质疑的是安然公司的管理层,包括董事会、监事会和公司高级管理人员。他们面临的指控包括疏于职守、虚报账目、误导投资人以及牟取私利等。

然后,一直隐藏在安然背后的合伙公司开始露出水面。这些合伙公司大多被安然高层官员所控制,安然高达130亿美元的巨额债务被列入这些公司,而不为投资人所知,安然的高层对于公司运营中出现的问题非常了解,但长期以来熟视无睹甚至有意隐瞒。许多董事会成员一面鼓吹股价还将继续上升,一面却在秘密抛售公司股票;监事会成员要么正在与安然进行交易,要么供职于安然支持的非盈利机构,对安然的种种劣迹睁一只眼闭一只眼。

位列世界第五的会计师事务所安达信公司作为安然公司财务报告的审计者,既没审计出安然虚报利润,也没发现其巨额债务,面临着被诉讼的危险。

在安然破产事件中,损失最惨重的是那些投资者,尤其是仍然掌握大量安然股票的普通投资者。受到影响的还有安然的交易对象和那些大的金融财团。

安然事件发生后,美国社会对企业制度作了反思,认为导致安然事件等发生的深层次原因在于:

1.股票期权制激励了造假动机;

2.公司独立董事形同虚设;

3.审计委员会未发挥应有的作用;

4.企业内部控制机制存在缺陷。

相关推荐>>>会计不懂谁来帮我解答,关注会计网微信公众号:www.61k.com

二 : 兔子几个月才能生宝宝?生是我应该做什么工作啊/

兔子几个月才能生宝宝

几个月才能生宝宝?

生是我应该做什么工作啊/

养过好几拨兔兔,可算过来人了,哈哈。不过都是老婆打理得多。

街上买回得兔兔,一般有一个月大。养了4,5个月就开始发情了。然后就是两个月一窝,会生出一堆非常可爱得小东西,少得有5个,多得有8个,把你高兴死,也把你愁死。生得时候,公兔也兴奋得团团转,笑死了。兔崽子几次出生经历都可以写篇小说了。第一次我们毫不知情,生在卫生间的磁砖上。大冬天,都冻死了。但我们知道了兔兔扯下自己的毛是啥意思。后来都很好了,一次生在自己的笼子里,一次在我们给它准备的纸盒上,还有一次生在冬天的被子里,在我们不知情的时候。可以想象我们掀开被子时的吃惊。

小兔崽子生了以后冬天要注意保暖,夏天注意防暑。母兔注意营养。母兔一般每天喂两次奶,都躲着我们,作贼似的。喂的时候经常把小兔兔带到窝外面,冬天的话很容易让小兔兔冻死。

很想念兔崽子们啊。

三 : 我应该做什么

时间的脚步催促着我们结束了眷恋的大学,就在这几天之间,我们成长了,不管你是否承认,你应该面对你的新角色,你已不在是学生了,相比往日的毕业,这次让我更加留念,不知是什么样的心理,让我不想毕业,或许不单单是毕业后与同学们的分离,我知道这其中更有我对未来的不确定,我不想去面对,我不知道离开校园后我会变成什么样,我也不知道在以后我会做什么,我应该做什么,已经步入社会,面对外界的压力以及自己内心的迷茫,我害怕,害怕这个社会那种现实的眼光透射着我的不足与卑微,害怕我已经被现实的平庸磨灭了对理想的狂热,我很懒,懒到对于一切的美好仅存在于想象之间,懒到对每一件事都没那么坚持,懒到不曾问过自己内心的想法,懒到它沉睡了那么多年,我却不曾关心,或许我就是很平庸,可是思想的不安分让我无法接受这份平庸,安逸的生活会让我觉得平淡无奇,我不想做朝九晚五的工作,不想每天都被固定式的占用我特定的时间,我曾幻想我可以做一种随心的工作,可以在我想要工作的时候一直做下去,也可以在我烦躁的时候随时停下来,或许这是每个人都曾经幻想过的状态,也有很多人由于现实的压力埋没了这份想法,我不知道我对于这样的心情还可以存在多久,但是当我坐在电脑前,面对着就这样流逝时光时,我不知道在这里我还能坚持多久,这不是我所想要的状态,或许我勇敢一点,勤奋一点我就可以断然的拒绝现在的状态,但是我很懒,懒到不想去规划自己的人生,懒到安于这个世界在我身上安排的每一段故事,我是太体贴肉体了,尽管灵魂在无尽的呻吟,但总是会有不断地想法说服我不要追求那么多,那样太困难。(www.61k.com)我到底应该做什么,我应该怎么去面对未来四 : 我现在工程学60,想快速冲工程级别,应该做什么东西?最好经济又实

我现在工程学60,想快速冲工程级别,应该做什么东西?

最好又实惠的,本人LM33术士

我大号FS采药300练金300,小号贼剥皮300,制皮250

小小号猎人采矿150,冲工程22级冲到180

我忘了以前怎么冲了,反正做螺丝。之后做那些材料便宜的,

以我的情况用矿太慢,而且不好遇,就用其中几个用皮多的造贼剥皮快,其实药材用的不多,最好有钱,我从1冲到180,花了有20G了,如果没两个采集号,根本冲不了,你没有号就建议你卖2张卡再玩,你能冲到300~,看自己情况,有什么多就消耗什么,或者什么便宜用什么材料,主义不要造什么枪之类的,用材料太多,你有没有,所以尽量造原料,我记得图纸165有个护目镜加7耐5精吧~是布甲头盔,给术士正好,注意,你级高起码到200以上才能造出你自己用的

五 : 大三下,我们该做什么?

本文标题:我应该做什么-企业开展内控工作,我们应该做些什么61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1