一 : 8938年!EVE千人大战损失需要千年弥补!

北京时间2014年3月25日的早上7点到次日早上6点,新伊甸的一角又在爆发新的事端。状况每时每刻都在出现,不过这一次,它演变成了整个网络游戏史上数量最大的玩家PVP事件。有许多舰长十分好奇,究竟那些在之前的报道中所提到的数据是否真实,让我们通过下面的图片来一起了解一下EVE国服的这场世纪之战吧。

在这次战斗之前,晨曦损毁的泰坦数量约为30条,这一单次的战役让损失的泰坦总量达到了过去的4倍,最终合计超过了100艘(就是这次的84艘加以前的30艘)。

这些战损如果由一名玩家没日没夜持续工作的话,需要劳作8938年才能补给回来。

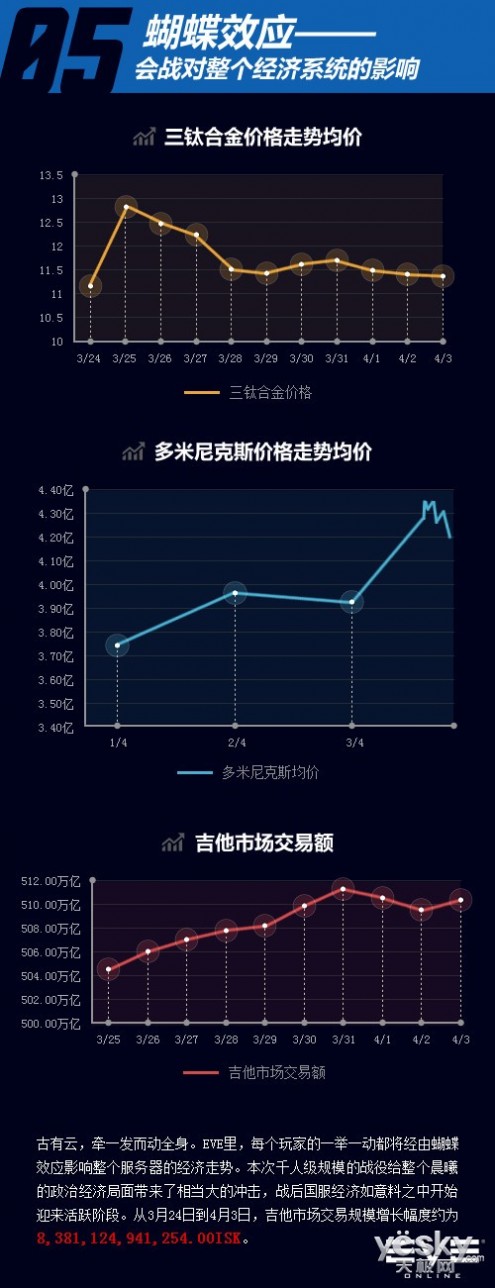

三钛合金是EVE宇宙制造舰船时需要用到的最为基础的的原料,同时也是建造泰坦时需求最大的一种原料。如果我们将这些战损中的三钛合金消耗部分提取出来,按玩家极限人均日产出(23小时,其中包括一小时服务器维护)三钛合金数量30,511,924个来计算,单单只是补给建造这些战损舰船所需的三钛合金,就需要一个玩家花费约合44年的时间才能完成采集。

这里要提醒各位看客的是,在EVE中,所有的战舰和相应物资都是由玩家从挖矿开始,自行建造出来的。每一分消耗背后都是舰长们付出的无尽努力。仅仅估算采掘凡晶石的时间,我们可以得出:

84艘泰坦需要一名玩家累计消耗43年的工时才能补给,39艘超级旗舰需要一名玩家累计消耗约7年的工时才能完成补给,824艘超级旗舰需要一名玩家累计消耗约43年的工时才能完成补给,118艘超级旗舰需要一名玩家累计消耗约5年的时间才能完成补给。

值得注意的是,整个生产流程和原料组成远非如此简单,因此实际时间需求只会更加惊人。独木不成林,没有强大的玩家合作团队,完成如此壮举便是天方夜谭。

这份数据也证明了每个玩家在EVE中的一席之地。蝶翼轻烁,终将成风,所有人的一举一动都将影响整个服务器经济、政治、生态的方方面面。征讨漫天繁星浩瀚,雕琢遍地尘埃无垠,螺丝壳里窥见浩淼盛景,这宇宙,真正地属于你!

《EVE Online》介绍:

《EVE Online》由冰岛CCP公司开发,以宏大的宇宙为背景,将多元化的势力、超科技的庞大舰船、未知宇宙的探索以及激烈的太空战争等元素高度融合,给玩家展现了一个自由、无际的虚拟宇宙世界。

置死地,而后生!

全球最大星战网游 - 《EVE:绝地反击》

《EVE:绝地反击》官网地址:http://www.eve-online.com.cn

新浪微博:http://weibo.com/eveevent

腾讯微博:http://t.qq.com/eveevent

新手QQ 1号群67634512

新手QQ 2号群70401725

新手QQ 3号群75844094

新手QQ 4号群70401913

新手QQ 5号群4416672

二 : 弥补以前年度亏损

弥补以前年度亏损简介编辑所谓弥补以前年度亏损,是指在会计处理上,如果上年的净利润为负(或以前各年的净利润总和为负),本年的税后净利润要首先弥补掉这部分亏损,才能作为可供分配的净利润,来计提公积金、公益金或者分红。

一、亏损的界定如果当年按会计准则计算的本年利润为负数,即为会计上讲的“亏损” 新《企业所得税法实施条例》第十条规定:企业所得税法第五条所称亏损,是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。

二、亏损弥补的新旧税法处理新税法

《企业所得税法》第五条规定:企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

第十八条规定:企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

新法对投资收益的免税规定:《企业所得税法》第二十六条第二项第三项免税规定:符合条件的居民企业之间的股息、红利等权益性投资收益免税。在中国境内设立机构场所的非居民企业取得与该机构场所有实际联系的股息、红利等权益性投资收益。

《》第八十三条规定,是指居民企业直接投资于其他居民企业取得的投资收益。不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

旧税法:《》第十一条规定:纳税人发生年度亏损的,可以用下一纳税年度的所得弥补;下一纳税年度的所得不足弥补的,可以逐年延续弥补,但是延续弥补期最长不得超过五年。

国税总局下发的《》(国税发[2006]56号)文件则规定,新申报表在纳税调整时先不将投资收益还原,待纳税调整弥补亏损后,再加上应补税投资收益已缴所得税额[投资收益÷(1-被投资企业适用税率)×被投资企业适用税率],计算应纳所得税额。

2新旧税法差别编辑1、新税法将投资收益作为免税收入,不再遵从国税发[2006]56号文的规定;

2、原申报表根据税收政策,将免税所得列入纳税调整后所得弥补亏损后减除,将减免所得税额列入计算企业应纳所得税额后减除,也就是说如果企业弥补亏损后,没有所得额的话将不再计算减除,不能扩大当年度亏损额。

新申报表根据新所得税法规定则将不征税收入、免税收入、减计收入、减免税项目所得、加计扣除和抵扣应纳税所得额直接计入纳税调减项目,在“纳税调整后所得”之前扣除。这样无论企业是否有利润和所得,这些项目都可以在当年作为税前扣除,直接减少所得额或扩大当年度亏损。

3、对境外所得弥亏有别。新申报表在主表计算“纳税调整后所得”之前有一栏“加:境外应税所得弥补境内亏损”。这说明,境外所得可以弥补境内亏损,但新《企业所得税法》规定,企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。

而原企业所得税法规定,企业境外业务之间的盈亏可以互相弥补,但企业境内外之间的盈亏不得相互弥补。

三、亏损弥补的新旧会计处理旧准则:

如果企业当年发生财务账面亏损,应借记“利润分配——未分配利润”科目,贷记“本年利润”科目。企业以后年度弥补亏损时作以上相反的分录。如果企业采用应付税款法而非资产负债表债务法,不再做其他分录。

新准则:《》要求企业对于能够结转以后年度的可抵扣亏损和税款抵减,应当以可能获得用于抵扣尚可抵扣的亏损和税款抵减的未来应纳税所得额为限,确认相应的递延所得税资产。企业应当对五年内可抵扣暂时性差异是否能在以后经营期内的应税利润充分转回作出判断,如果不能,企业不应确认递延所得税资产。

新准则对“未来应纳税所得额”的判断只给出了原则性的规定,这就需要会计人员职业判断等能力。对于未来可以转回的应纳税额预计过高,可能无法转回,可以按照《》要求,在每个资产负债表日,企业应当对递延所得税资产的账面价值进行复核。如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,则应当减记递延所得税资产的账面价值,其具体会计处理为:借记“所得税费用” 科目,贷记“递延所得税资产” 科目。在很可能获得足够的应纳税所得额时,减记的金额应当转回,其具体会计处理为:借记“递延所得税资产” 科目,贷记“所得税费用” 科目。

四、弥补亏损的三种方式

企业弥补亏损的方式主要有三种:

1.企业发生亏损,可以用次年度的税前利润弥补,次年度利润不足弥补的,可以在5年内延续弥补。本文将重点对这种方式下的所得税会计处理进行探讨。

2.企业发生的亏损,5年内的税前利润不足或亏损弥补时,用税后利润弥补。这种方式不确认递延所得税。税法上在计算应税所得时不能扣除亏损余额。

3.企业发生的亏损,可以用盈余公积弥补。借记“盈余公积” 科目,贷记“利润分配——盈余公积补亏” 科目。

三 : 弥补以前年度亏损的会计处理

《企业所得税法》规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过5年。《企业会计准则第18号——所得税》规定,可抵扣亏损及税款抵减产生的暂时性差异,会计处理上视同可抵扣暂时性差异,符合条件的情况下,应确认与其相关的递延所得税资产。递延所得税资产的数额,应当以很可能获得用来可抵扣亏损和税款抵减的未来应纳税所得额为限。在资产负债表日,企业应当对递延所得税资产的账面价值进行复核。如果未来期间可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,应当减记递延所得税资产的账面价值。在很可能获得足够的应纳税所得额时,减记的金额应当转回。本文举例说明企业在每期弥补以前年度亏损的会计处理。

某公司2007年度应纳税所得额为-500万元,此前年度无待弥补的亏损,适用企业所得税税率为33%。该公司判断在未来弥补期间能够获得足够的应纳税所得额,用以抵扣递延所得税资产的利益。

1.2007年末,应确认递延所得税资产:

借:递延所得税资产 1650000(5000000×33%)

贷:所得税费用 1650000

2.(1)国家税务总局《关于填报企业所得税月(季)度预缴纳税申报表有关问题的通知》(国税函[2008]635号)规定,按月(季)度据实预缴所得税的预缴期可以弥补以前年度的亏损。该公司2008年前两个季度累计实现应纳税所得额为100万元,已预缴企业所得税25万元(100×25%),未弥补亏损。2008年第三季度累计实现应纳税所得额150万元。这时,应以第三季度实现的应纳税所得额50万元(150-100)弥补2007年度的亏损。由于该公司2008年适用企业所得税税率为25%,与2007年的适用税率发生了变化,按照《企业会计准则第18号——所得税》的规定,适用税率发生变化的,应对已确认的递延所得税资产和递延所得税负债进行重新计量,除直接在所有者权益中确认的交易或者事项产生的递延所得税资产和递延所得税负债以外,应当将其影响数计入变化当期的所得税费用。

调整2007年度确认的递延所得税资产:

借:所得税费用 400000(5000000×33%-5000000×25%)

贷:递延所得税资产 400000

弥补2007年度亏损,抵减确认的递延所得税资产:

借:所得税费用 125000(500000×25%)

贷:递延所得税资产 125000

(2)2008年第四季度累计实现应纳税所得额300万元,以第四季度实现的应纳税所得额150万元(300-150)弥补亏损。

弥补2007年度亏损,抵减确认的递延所得税资产:

借:所得税费用 375000(1500000×25%)

贷:递延所得税资产 375000

(3)2008年度汇算清缴纳税调整后应纳税所得额为310万元,税务机关退还了第一季度和第二季度预缴的企业所得税,实质是允许弥补2007年度的亏损。退还税款和汇算清缴调增的10万元(310-300)对应的应纳税所得额为110万元(100+10),应予弥补2007年度的亏损,抵减确认的递延所得税资产:

借:所得税费用 275000(1100000×25%)

贷:递延所得税资产 275000

假如多预缴的企业所得税没有退还,而是税务机关与企业达成抵顶下一年度应纳税款的协议,这时预缴税款的100万元应纳税所得额没有弥补亏损,因此,不能作抵减确认的递延所得税资产的会计处理,只能对纳税调增的10万元应纳税所得额作抵减确认的递延所得税资产的会计处理。待抵顶下一年度应纳税款或弥补亏损时再作抵减确认的递延所得税资产的会计处理。

(4)2008年12月31日,该公司对递延所得税资产的账面进行复核,判定未来期间能够获得足够的应纳税所得额用以抵扣递延所得税资产的利益。

3.(1)2009年第一季度应纳税所得额为-50万元。由于企业所得税是按纳税年度计算,纳税年度为公历1月1日~12月31日。企业在一个纳税年度中间开业,应当以其实际经营期为一个纳税年度。所以,预缴期的盈亏不能确定年终是否盈利还是亏损,预缴期发生的亏损暂不能确认递延所得税资产。2009年度应纳税所得额为-95万元。

(2)2009年12月31日,该公司对递延所得税资产的账面进行复核,判定未来期间无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益。此时应当减记递延所得税资产的账面价值:

借:所得税费用 475000(1650000-400000-125000-375000-275000)

贷:递延所得税资产 475000

4.(1)2010年第一季度经营形势好转,实现应纳税所得额100万元。企业经复核,在未来弥补期间能够获得足够的应纳税所得额用以抵扣递延所得税资产的利益。此时应转回2009年度减记递延所得税资产的账面价值:

借:递延所得税资产 475000

贷:所得税费用 475000

弥补2007年度的亏损,抵减确认的递延所得税资产:

借:所得税费用 250000(1000000×25%)

贷:递延所得税资产 250000

(2) 2010年第二季度累计实现应纳税所得额280万元。

第二季度实现的应纳税所得额为180万元(280-100),先弥补2007年尚未弥补的亏损90万元(500-310-100),抵减确认的递延所得税资产:

借:所得税费用 225000(900000×25%)

贷:递延所得税资产 225000

再用剩余的90万元(180-90),弥补2009年的亏损。由于2009年没有确认与其相关的递延所得税资产,因此无需作会计处理。弥补完后,2009年尚有5万元(95-90)亏损未弥补,本文不再说明。

这里有一个问题值得注意,在会计实务中,有的会计对2009年度的亏损95万元,当年并未确认与其相关的递延所得税资产,因此在弥补时先确认为递延所得税资产,然后进行弥补。即:

(1)确认2009年度递延所得税资产:

借:递延所得税资产 237500(950000×25%)

贷:所得税费用 237500

(2)弥补2009年度亏损,抵减确认的递延所得税资产:

借:所得税费用 225000(900000×25%)

贷:递延所得税资产 225000

其实,这样处理大可不必。按照《企业会计准则第18号——所得税》的相关规定,企业发生亏损,用以后年度的应纳税所得额进行弥补,产生的可抵扣暂时性差异,在符合确认条件的情况下(即未来应有足够的应纳税所得额进行弥补),应当在当期确认与其相关的递延所得税资产。不符合确认条件的亏损,在当期就不能确认与其相关的递延所得税资产,在后期弥补时也无需重新确认与其相关的递延所得税资产,直接进行弥补就可以了。

四 : 佳讯控股预警年度亏损显著扩大

佳讯控股

佳讯控股(00030.HK)发盈警,预计3月止财政年度录得亏损净额相较2014年度显著增加,主要由於与新收购技术知识有关之无形资产摊销约2700万元;未偿还之债券增加令融资成本增加500万元;及一般及行政开支增加约400万元。[www.61k.com]

61阅读请您转载分享:

本文标题:弥补以前年度亏损-8938年!EVE千人大战损失需要千年弥补!61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1