一 : 蚂蚁金服上市时间表曝光

支付宝母公司蚂蚁金服已经成为全球最大的第三方在线支付公司,据一份融资推介资料显示,蚂蚁金服首轮融资正在紧锣密鼓地进行,该资料称其拟于2017年在A股上市。

蚂蚁金服估值预计2000亿-2500亿元人民币(约350亿美元-400亿美元),首轮融资金额200亿-250亿人民币,对应公司10%的股权,“所有股权仅开放给国资背景的投资机构参与认购。”

目前,蚂蚁金服旗下的品牌资产包括支付宝、余额宝、招财宝、蚂蚁小贷、网商银行、芝麻征信、众安保险等,业务范畴涉及支付结算、贷款、理财、征信等领域,且仍在不断做加法。

其中支付业务贡献了蚂蚁金服超过70%的营业收入,其收入主要来自提供第三方支付服务收手续费及支付平台所产生的备付金利息收入。

不过,从A股市场现有IPO规则看,蚂蚁金服上市还存在不少障碍。对此,推介资料也坦言,蚂蚁金服现有业务涉及很多和阿里巴巴之间的关联交易,在IPO之前需要征得相关监管部门的特批。

二 : 海淘时代来临?蚂蚁花呗接入天猫国际

现在对于海淘的热情大家依旧不减,同时各大购物平台都有开始布局海淘平台。

相对于自己动手海淘或者让朋友代购之类的,在购物平台上进行海淘明显更加的便捷。而海淘的时间周期和资金周转是其所面临的问题。

据此,为了解决此等窘境,蚂蚁金服方面透露,天猫国际所有商家均已支持花呗付款。之后用户在天猫国际海淘,可直接用花呗的消费额度购物。另外,淘宝全球购之后也会陆续开通花呗。

花呗在推出之时,其付款的方式较为灵活且方便,也获得了不错的口碑声誉。为了初步布局海淘,天猫国际接入花呗,无疑会对天猫国际的海淘打了一剂兴奋剂。

蚂蚁金服在接入海外电商和“海外直购”服务之后,再加上目前的花呗,其推出的优惠力度也很大,当然,无论如何优惠,最终受惠的还是消费者自己。

三 : 蚂蚁金服这一年:已有大象之躯 上市无时间表

新浪科技 丁壮

近日,在蚂蚁金服分享日上,蚂蚁金服首席执行官彭蕾率一众高管,与媒体分享蚂蚁金服一年来的业务进展和发展战略。在亮相的13位高管中,包括了蚂蚁金服旗下支付理财、保险、网商银行、征信以及国际化等业务的负责人。

彭蕾表示,蚂蚁金服成立恰好一年时间,从这一年的业务发展来看,已经完成了在银行、保险、征信等领域的布局,已然有庞大的体量。外界可能会认为,小蚂蚁胃口很大,但其实蚂蚁并不会变大象。蚂蚁金服始终坚持服务小微企业和创业者,这个方向不会变。

彭蕾解答了蚂蚁金服的业务布局逻辑。她表示,蚂蚁金服一年来的布局,其实一直都紧紧围绕着“人与钱”这一条主线。在投资逻辑上,蚂蚁金服也是一直致力于战略投资而非财务投资,意在建立自己的生态圈,刚刚与36氪达成协议即是为此。

随着蚂蚁金服的发展,其上市消息时常在坊间传起。蚂蚁金服总裁井贤栋再次明确予以否认。他表示,蚂蚁金服目前没有上市和融资计划,没有上市时间表,也不预设将会登陆A股还是港股。

小蚂蚁难掩大象之躯

在分享日上,蚂蚁金服总裁井贤栋明确表示,蚂蚁不会变成大象。彭蕾也在媒体问答环节,再三强调,蚂蚁金服并非有很大的胃口。然而,这也难以掩盖蚂蚁金服经过一年的发展,已成大象这一事实。

目前,蚂蚁金服估值达到500亿美元,已成国内金融领域的独角兽。其业务已经涵盖了金融领域的方方面面,在线下也有所延伸。与此同时,支付宝等相关业务的国际化也进展顺利。如果将其业务板块进行细致梳理,一个金融生态的进化图已经隐约呈现。

在基础支付领域,截至2015年,蚂蚁金服旗下支付宝和超过200家银行保持合作。

在理财方面,蚂蚁有余额宝、招财宝、蚂蚁聚宝满足各个层面的理财需求。

在贷款方面,蚂蚁金服以网商银行为主体,为小微企业提供融资及其他金融服务。

在融资领域,通过招财宝平台+保险的模式,目前已有20家财险公司加入推进器计划,并累计为1500亿的信用贷款提供担保服务。

在保险领域,除了提供保险产品销售平台,蚂蚁金服担任单一大股东的众安保险是全国第一家获得互联网保险牌照的公司,蚂蚁金服随后又以12亿元控股国泰产险,在保险领域进一步开疆拓土。

除此之外,在征信业务板块,蚂蚁金服旗下的芝麻信用目前已开始在应用场景生活领域和金融领域拓展。

除国内金融行业的密集布局外,蚂蚁金服的国际业务也逐步扩大。在国际业务布局上,支付宝海外支付场景正在多元化和海外并购时有发生。

近日,蚂蚁金服又推出金融云服务,向金融机构开放多年积累的云计算能力和技术组件,这意味着蚂蚁金服开始进入金融IT领域。

上市仍无时间表

虽然蚂蚁金服的生态圈逐渐完善,但发展依然存在不确定性。首先蚂蚁金服在业务中面临监管风险。拿支付宝来说,作为蚂蚁金服的招牌产品,近来头悬利剑。央行关于网络第三方支付的监管政策迟迟未能落地,已经出台的意见稿,对支付宝等也有明显的不利影响。与此同时,网商银行开业也将半年,但创新业务还未能展开,也在等着监管层放行。

其实,面对监管,蚂蚁金服一直表现出拥抱的姿态。总裁井贤栋在分享日上表示:“新金融的发展离不开监管,蚂蚁金服致力于让新金融的创新完全置于透明有效的监管之下”,“互联网金融不是监管套利,也不会处于规则的真空地带”。

为此,蚂蚁金服在会上推出了基于大数据的“备付金透明监管项目”,该平台7*24小时对监管部门开放。此举意味着,人民银行在办公室就可以在线实时监测支付宝备付金的资金运行情况、备付金管理规范的执行情况。

其实在蚂蚁金服的业务布局上,业内一直对其“平台与自营”存在疑虑。具体而言,一方面,蚂蚁金服与传统金融机构合作,合作接入支付、理财等业务,甚至推出金融云,帮助传统金融机构进行互联网+金融的转型。另一方面,蚂蚁金服自己组建了网商银行等,在具体的金融业务上亲自布局。

这种既当裁判员又当运动员的定位,令部分行业人士不安。对此,彭蕾坦言,自从蚂蚁金服成立,这种争议一直不断。她认为,自营与平台不是非此即彼,不论是与同行合作还是自己操刀,都是为了保障用户的资金安全和实现用户价值的最大化。“蚂蚁金服想要建立合作共享的大生态圈”,彭蕾强调。

蚂蚁金服一年至今,彭蕾形容蚂蚁的布局是“跟着需求在走,跟着人在走”,她表示,接下来蚂蚁金服并没有明确规划将进入哪一领域,也没有考虑过上市等问题。在面对媒体提问时,彭蕾称自己目前最大的精力花在了团队和公司文化上,已经不再插手具体业务。蚂蚁金服总裁井贤栋也称,自己虽然负责运营蚂蚁金服集团,但并不关心财务报表。他表示,蚂蚁金服考虑的是“服务了多少用户,给用户创造了多少价值”。

如今的蚂蚁金服,已经是当之无愧的新金融领导者。年轻而专业的高管团队让人耳目一新,一年的发展成绩有目共睹。此前,蚂蚁一直强调自己作为公众公司的身份,实现着自己的社会价值。

但是在具体的业绩方面,依然没有太多公开透明。在分享日上,井贤栋一直强调蚂蚁金服并非是为了利润,而是关注用户价值,相信创造价值一定会获得合理回报。这样的表态或许可以收获一片赞美,但是同时创造社会价值和财务价值才能更让公众和媒体信服。

四 : 蚂蚁急堵“花呗”套现:回首那些年的网上套现攻略

这段时间,有关于利用“花呗”套现攻略的帖子在网上欢乐地流传着,根据攻略,一些店铺通过虚构购物的方式将“花呗”内的贷款额度套现出来。

熟悉网购的人可能会发现,这种做法怎么这么眼熟?

是的,自网购支持信用卡消费以来,利用支付宝等第三方支付工具的套现行为一波又一波地上演,当一种新的套现方式发明出来,围堵,然后消失,而后另一种新的套现方式又被发明出来,再堵,再消失……

想当年,小编出于好奇,也是曾经套现过的,当然,现在小编有钱了,不干这事已经很久了。

近日,为了遏制“花呗”套现,蚂蚁小贷怒了,放出大招:违规商家将被封号,套现者甚至可能影响芝麻分。

说实话,“花呗”的消费额度并不高,为了套出那么几千或上万元,你必须忍受高昂的手续费及随时有可能被骗的风险,但还是有人愿意为此付出代价,由此可见,对于小额资金周转的需求是多少的旺盛。

而提供金融服务的蚂蚁金服这么一直追在套现者屁股后面的作法也不是长久之计,有啥妙招可以一劳永逸地解决这个问题呢?

套现攻略

“花呗”是蚂蚁金服旗下蚂蚁小贷在淘宝、天猫上提供给消费者“这月买下月还”的网购服务,其本质是小额消费贷款,就目前用户情况来看,贷款额度最低1000元,最高50000元。

由于“花呗”与信用卡有着同样的功能—先消费后付款,这就为套现创造了空间。

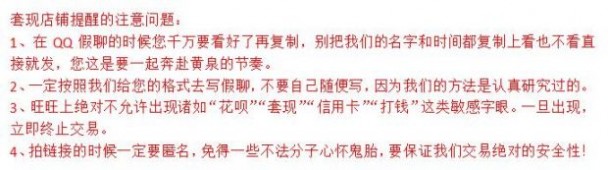

根据网上流传的套现攻略,小编发现,其实仅需要四步就可以成功地套出“花呗”内的额度。

第一步,在提供套现服务的网店匿名拍下专供套现的宝贝链接第二步,店家在QQ上教套现者在旺旺上假聊几句,而后套现者会接到店家客服打来的确认电话,核实此次交易。

第三步,店家给套现者支付宝转款。

第四步,套现者确认收货。

就这样,“花呗”里的钱被套了出来。

“花呗”的还款日是每月10日,免息期最长可达50天,与信用卡一样,“花呗”逾期未还则会产生逾期利息,利息按照当期未还金额的0.05%按日收取,基本与信用卡相当,所以,无论你套出多少钱,最终还是要还,只不过是暂时周转了下对于现金的需求。

据说,“花呗”一上线,便受到“剁手党”的热棒。数据显示,正式上线20天,蚂蚁花呗的用户规模已突破1000万,并且每天新增用户近百万,大有成为新一代全民“剁手神器”之势。

而对于小编来说,有了“花呗”,就再也没用过信用卡刷淘宝了。

反套现

蚂蚁金服还是很警觉的,尽管“匪”总是先于“兵”出现,套现攻略的走俏开始引起了蚂蚁金服的注意。

其实,在蚂蚁金服风控系统内部,有两个反套现部门,一是“反信用卡套现”;二是“反花呗套现”,早些年,淘宝一直苦恼于用户利用信用卡套现,后来,淘宝联合支付宝出了一记狠招斩断了信用卡套现的链条,后文,小编将细细道来。

回到反“花呗”套现,一位该板块的技术负责人(他不愿意说名字,我们就叫他乔帮主吧)说,目前依托蚂蚁金服的风控体系,蚂蚁“花呗”已经建立了一套严密的反套现体系,通过反套现风控模型、文本挖掘技术,以及资金异动监测系统等,对蚂蚁花呗的商户进行反“套现”识别。

那么,乔帮主是如何反套现的呢?

根据乔帮主的介绍,反“花呗”套现系统是根据贷款流程(贷前-贷中-贷后)而设定的,再结合数个大家都看不懂的模型。

在贷前,那些被系统认为是风险高的商户及曾经有过套现前科的店铺将不会开放“花呗”。什么是风险高的商户呢?这就涉及到一个叫做“文本挖掘模型”的技术,该模型内部有几百个关键字,这个模型对淘宝内所有的商品(名称、描述等)进行搜索,凡是遇到踩雷的,就会锁定商品,进而追溯到商铺,再进行人工确认套现还是正常交易。

据说,这个模型还会自我学习,乔帮主称之为“迭代”,目前,它正在学习更多的关键词。但人类的智慧似乎是无边的,套现店铺往往会尽量避开敏感性的关键词,比如以下是一个套现商铺的提醒:

于是,这就来到了贷中。在贷中,反套现模型会对每一笔交易进行逐步扫描,时时判断高风险。这里面,“行为模型”发挥了作用,“比如说,买学习卡,正常交易下都是买一张两张,如果一下子买了五张十张,就会被‘行为模型’识别出来。”乔帮主说。

这个“行为模型”主要通过购买行为来判断正常交易和非正常交易。通常,虚拟的商品是“行为模型”监测的重点,因为套现交易需要马上确认收货,套现店铺才能收到套现者“花呗”内的金额,而虚拟的商品不需要物流,能够实现即可确认收货。

当然,还有很多高危行为的案例,但乔帮主不愿意多说。

如果经历贷前、贷中后还有漏网之鱼,就会进入到贷后的“事后反查”,这里面又涉及到一个叫做“资金异动监测”的模型,你前脚买后脚就马上确认收货,“资金异动监测”体系就会发出预警。

除了贷前、贷中、贷后,蚂蚁金服风控部门还会派出一些人手到站外抓取消息,比如潜伏在各大论坛、贴吧、微博、社交网站,包括QQ,通过相关的技术手段匹配与套现相关的COOKIE。

那些年的套现攻略

其实,这些年,套现一直是令各大网络支付平台头痛的问题之一,尤其是信用卡套现。小编自2008年将网购主战场从ebay易趣转到淘宝以来,就一直乐呵呵地观察着各种套现攻略。

比如,在2008年当年,一种初级攻略在网上流传,具体是这样的:小王先在淘宝网上开家网店,使用支付宝绑定自己的借记卡账户,然后,用自己的另外一个账号登录淘宝,到自己店内“购物”,下单后,用与支付宝绑定了的另一张信用卡支付了“货款”。第二天,这笔货款就打到小王的借记卡账户上,信用卡成功套现。

当越来越多的人利用支付宝套现,银行开始警觉,相当一部分银行对支付宝内绑定的信用卡交易作出限额规定。

当年8月,支付宝也强化了对套现者的打击力度,对于部分套现者采取永久拒绝提供支付宝服务,纳入不良信用记录黑名单等多项措施,有人因为套现被撞了个正着,结果账号被冻结了长达5年之久。

与淘宝—支付宝一样,腾讯旗下的拍拍—财付通、京东及其旗下的京东白条也存在套现的问题,相比线下的POS机套现,线上成本要低得多。

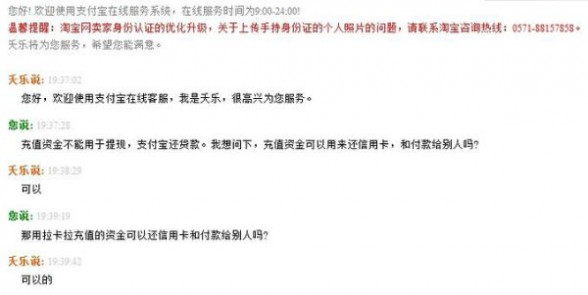

2010年末,一种POS机+支付宝的“线上+线下”套现模式又被发明出来,当时利用的工具是拉卡拉,具体的做法是:在拉卡拉的POS机上,小王利用信用卡刷卡购买支付宝充值码,再到线上充值到自己的支付宝,而后将支付宝内的金额转入与之绑定的借记卡,小王的套现流程结束。

当时拉卡拉购买充值码的收费是按充值金额的1%,最低2元,最高50元,成本算是很低的。很多人都发现了这个套现漏洞,包括小编在内,为此,小编还试了一下,确实好用。当然啦,小编一开始是拒绝套现的。

2 在2012年1月份,为了规范互联网支付业务,央行发布了《支付机构互联网支付业务管理办法(征求意见稿)》,意见稿中明文提及支付机构的客户“不得利用信用卡透支为支付账户充值”。此意见稿一出,同年2月,支付宝就发出公告关闭了信用卡充值支付宝服务,由此,这个套现链条才被斩断。

而后,此套现模式又出现反复,2014年多家媒体报道,一个叫做“缴费易”的自助支付终端上,依旧可以用信用卡购买支付宝充值码,手续费也是1%,报道出来后,支付宝终止了和“缴费易”的合作。

堵与疏

可以说,这么多年来,套现与反套现的戏码一直在上演,因为套现的需求一直存在,所以不断地产生新的供给。

在乔帮主看来,遏制套现行为只能靠堵与疏,堵包括事前预防事后堵截,但堵只能治标,要想治本得靠疏。既然用户拥有如何强烈的小额资金周转需求,与其通过套现等非法途径释放,不如直接提供给他们这样的产品,于是,“借呗”诞生了。

小编的支付宝账户中已经上线了“借呗”功能,可贷额度10000元,借款时间最长1年,还款方式是等额本息,日利率为0.045%,还款使用等额本息的方式,如果我借1万,一年的利息约为900元。成本还是挺高的哈。

至于那些套现“花呗”的商家,蚂蚁金服有处罚的明文规定,该封号的封号,该冻结资金账户的冻结资金账户,而对于套现的客户,蚂蚁金服还有可能要扣芝麻信用分,至于扣多少,据说还在商量。

小编认为,可以强迫他们按0.045%的日利率借1万,借1年,扣他900元钱,不管他们是否真的需要这笔钱。

五 : 蚂蚁银行上线 启用域名mybank.cn

易名中国(eName.cn)4月14日讯,有消息称,蚂蚁银行已上线,而其启用域名为mybank.cn。

mybank.cn有“我的银行”的意思,又“my”是拼音“mayi”的首字母,“bank”有“银行”意思,蚂蚁银行启用域名mybank.cn,含义多样,中英结合,也颇具创意。

据了解,蚂蚁银行是蚂蚁金服旗下的一个品牌,主要提供具备网络特色、适于网络操作、结构相对简单的金融服务及产品,银行将不设任何物理网点,是一家纯网络运营的云端银行。

我们之前报道过,与“蚂蚁银行”相对的英文域名antbank.com已被国内域名投资者收购回国。另外,据悉,蚂蚁金服目前已经收购了mayi.cn/.com.cn、mybank.cn、antbank.cn/.com.cn/.net等众多蚂蚁域名,而域名mayi.com已被蚂蚁短租启用。

本文标题:蚂蚁花呗上线时间-蚂蚁金服上市时间表曝光61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1