一 : 百度指数 房地产行业指数

二 : 运城房地产监测报告

运城房地产监测调查报告

按照太原中支关于房地产市场调查要求,我中支高度重视,积极与住房建设局、国土资源局、发展改革局和统计部门的沟通联系,现将我房地产市场调查情况汇报如下:

一、运城市经济及人口概况

2013全市全年生产总值完成1140.1亿元,增长9.2%,增幅同比提高1.4个百分点,比前三季度提高0.5个百分点。其中:第一产业195.9亿元,增长4.5%;第二产业505.6亿元,增长11.7%;第三产业438.6亿元,增长8.0%。三次产业比重由上年的16.6:46.0:37.4发展为17.2:44.3:38.5,一产上升0.6个百分点,二产下降1.7个百分点,三产上升

1.1个百分点。财政总收入占GDP比重为8.0%,比去年7.5%提高0.5个百分点。主要经济指标全部增长,市定目标完成良好,在全省排位大幅前移。全市宏观监测的9个主要经济指标呈现“两高五快两稳增”的运行格局:外贸进出口总额和固定资产投资以64.0%和22.0%的速度高速增长,社会消费品零售总额、财政总收入、工业增加值、农民人均纯收入、城镇居民人均可支配收入分别以14.3%、13.8%、13.1%、12.8%、10.6%的速度快速增长,公共财政预算收入和生产总值以9.3%和9.2%的速度平稳增长。主要经济指标增速与全国全省相比:9个主要经济指标增速全部高于全国平均水平,

分别高0.4个—56.4个百分点;除固定资产投资、公共财政预算收入增速分别低于全省3.2个、2.8个百分点外,其余

指标增速高于全省平均水平,分别高0.3个—59.0个百分点。

全市总人口550万,其中城镇人口178万,占32.5%。

全市国土面积1.4万平方公里,总耕地877.3万亩,农业人口人均耕地2.15亩。?运城市中心城市流动人口20万。

二、、运城市房地产运行情况

截止2013年12月末,在运城市工商行政管理局登记注

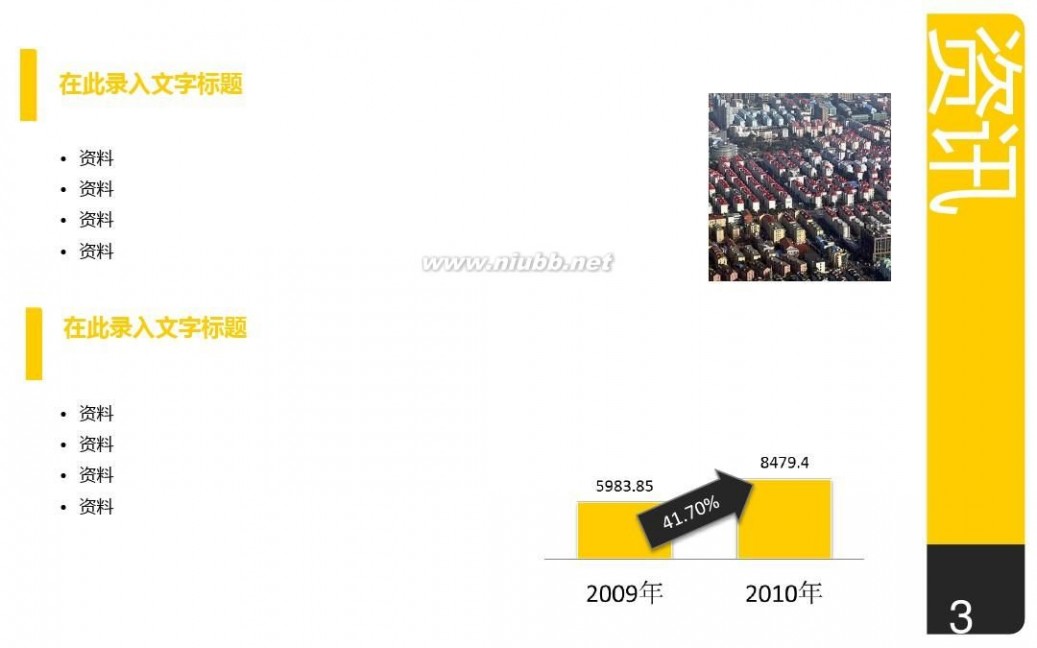

册的房地产开发企业有574户,已获得房地产开发资质的(含暂定级)企业共289户,其中一级资质房地产开发企业3户,二级资质房地产开发企业10户,三级资质房地产开发企业43户,四级资质房地产开发企业136户,暂定资质房地产开发企业97户。2013年12月末,我市房地产开发共完成投资33.69亿元,同比增幅40.3%;新开工面积215.62万平方米,同比增幅24.1%;竣工面积113.65万平方米,同比增幅8.1%;销售面积78.20万平方米,同比降低25.2%;商品房销售额22.50亿元,同比降低18%。6月份,我市商品房销售面积和销售额较去年同期相比下浮较大,主要是去年6月份,我市2个定向开发项目经济适用房“四季绿城三期项目”、“明瑞园”住宅小区集中销售,销售面积22万平方米。具体运城市近三年房地产住房建设情况如下表:

运城市近三年房地产住房建设情况(单位:平方米)

经调查,运城房地产价格分布为:东城3500-5000元每平米,西城1800-3000元每平米,南城3000-4000每平米,北城3500-4000每平米。在运城市区热度比较高的是东城片区,以运城学院新、老校区周边为最。这一区域的楼盘较多,像“学府嘉园”、“槐东花园”、“盐湖城”、“水岸华庭”等等。而在东城片区,多层二、三层价格(最高价)为4880元/平方米;而北城片区以 “清尚创意城”价格最高4000元/平方米;西城区域的多层住宅楼均价最高不足2700元/平方米;空港新区平均价格3500元/平方米。运城市各县市房价:盐湖区 3850元/平方米,稷山县 2420元/平方米,永济市 3500元/平方米,垣曲县 2350元/平方米,河津市 3460元/平方米,平陆县 2600元/平方米,万荣县 2300元/平方米,闻喜县 2120元/平方米,绛县 2200元/平方米,夏县 2160元/平方米,新绛县 2600元/平方米,芮城县 2280元/平方米,临猗县 2450元/平方米。

根据统计局提供的最新资料显示:今年以来,本市房屋销售价格走势与全国基本一致,处于上升态势,同比上涨

3.9%,涨幅高于去年同期0.9个百分点,涨幅在全国属于中等偏下。其中,新建商品房上涨4.2%(其中住宅上涨4.3%,

非住宅上涨3.9%)。值得注意的是,在住宅中,普通住宅涨幅较高,同比上涨5.4%,高档住宅则上涨3.9%;在非住宅中,商业娱乐用房上涨达6.1%。同时受新建商品房价格上涨的影响,二手房住宅也上涨了3.1%。从价格来看,运城房价相对平稳,没有出现大的波动,销售价格一直稳中有升。

三、、运城市房地产贷款情况

截止2013年12月30日,运城市房地产行业共融资78.71亿元,其中房地产开发贷款34.69亿元(含农发行18.7亿元土地储备贷款、住房公积金贷款3亿元),银行房产贷款正常,无风险,个人按揭及消费贷款50.02亿元。

四、运城市房地产价格预测

运城市房价偏低,发展空间较大。运城市的房价与全省其他地市的房价相比普遍偏低,运城市2013年上半年房地产(含经济适用房和保障性住房)均价2877元/平方米,商品房均价在3300元/平方米左右,相对周边区域来说,运城市房价偏低,人口较多,城市化进程推进,居民购房欲望较高,预计2014年住房价格走势稳中微涨。

三 : 阿里巴巴称将不涉足房地产行业

12月2日上午,阿里巴巴集团副总裁、B2B业务执行董事彭翼捷在2007年“中国IT两会”上表示,公司投资方向将与其开放式平台相连,不会做类似房地产这种没有关联效应的投资。

据其介绍,阿里巴巴从1999年成立至今,目标是“我们的网站不是自己做,是客户来做。”彭翼捷称,“阿里巴巴的供求信息都是由会员、中小企业提供,这样的平台是需要大家一起来建立的。”

“我相信开放式平台是阿里巴巴B2B接下来的战略之一,因为在中小企业需求不断深化的过程中,我们的开放式平台会跟我们接下来的投资方向紧密结合。”彭翼捷表示。

彭翼捷谈到阿里巴巴未来在

资本市场的计划时表示,阿里巴巴开放式平台会与投资方向关联,或是合作,或采取其他方式,其方式将非常灵活。但有一条信念,阿里巴巴不会做与公司业务不关联的投资,比如

房地产行业。

他透露了最近阿里巴巴在业务创新上的进展。阿里巴巴上月和建设银行推出了“中小企业的网络联保”,只要几家企业互相制约,可以一起拿到额度相差不多的贷款。并且与行业资讯网站合作,为其提供平台植入。此外,还正在为中小企业培育

电子商务人才。

四 : 0943_地产行业_5

0943 0943_地产行业_5

0943 0943_地产行业_5

0943 0943_地产行业_5

0943 0943_地产行业_5

五 : 长江证券-房地产行业日报-110526

房地产行业 维持“长期看好”评级

分析师: 苏雪晶

联系人: 杨靖凤

(8621)68751692 suxj@cjsc.com.cn (8621)68751636 yangjf@cjsc.com.cn 行业研究 研究报告 2011-5-26 执业证书编号: S0490510120021

房地产行业日报(2011/05/26)

报告要点

? 行业要闻

? 住建部官员称,房地产市场下一步调控的方向与目标可以概括为“三基本、两协调、一严控”:供需保持基

本平衡、结构保持基本合理、价格保持基本稳定,与经济社会发展相协调、与住宅产业发展相协调,严格控制投机投资型需求。

? 消息称银行将停止发放房地产贷款,按揭贷款方面将首套房房贷首付提高到最低五成。记者了解到,目前为

止广深地区的银行并未停止开发贷款,但有银行称正在考虑提高个人按揭贷款首套房首付比例。

? 26日下午,深圳通过“定地价,竞房价”方式拍出两块安居型商品房用地,分别以房价最低报价6467元/

平和7900元/平竞得。

? 公司要闻

? ST三农明日起停牌,30日起将摘帽复牌并撤销其他特别处理,股票简称将由“ST 三农”变更为“福建三

农”。

? 中南建设向金陵饭店借贷2亿用于公司经营资金周转,期限1年,年利率12%。

? 冠城大通1.62亿竞得桂林宅地一块,占地面积5.31万平米。

? 万科河北香河违规“圈地”清查,涉嫌违规欢庆城项目被叫停,公司回应称影响不大。

? 成交数据

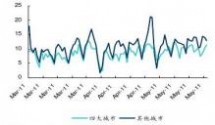

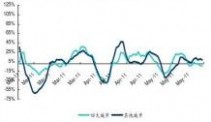

? 昨日(周三),我们所监测四大城市和统计的二线城市日成交量环比分别上涨8.96%和下跌8.76%。今天我

们统计的大多数城市新房成交面积涨跌互现。7日成交同比数据相比上月水平亦有所下滑,四大城市和二线城市分别上涨54.45%和下跌0.84%。

图1:城市日成交面积

图2:近7日成交面积环比

资料来源:各城市房地产交易管理网,长江证券研究部 资料来源:各城市房地产交易管理网,长江证券研究部

主要城市成交信息一览表(粗体标注的城市已出台限购令)

区域 城市

北京 环渤海 长三角 珠三角 其他地区

日成交 日成交环比 2010年周均成交近7日成交7日成交环比7日成交同比 4.89 3.46 159 3.14 3.25 1.04 1.72 0.59 1.48 0.44 2.17 2.01 3.32 1.66 0.00 4.23 0.00 1.11 0.42 0.01

39.79% 8.01% -23.19% -3.93% -15.11% 43.06% -12.79% -53.18% -16.49% -10.16% -8.57% 42.21% 22.01% 40.54% -% -0.12% -% 62.84% 76.40% 18.49%

23.67 19.32 392 18.68 29.91 10.31 12.15 7.19 10.20 6.14 17.48 8.00 42.18 11.54 16.82 32.07 3.96 4.33 5.49 12.56

备注

19.51 4.55% 89.41% 前一日商品住宅 19.57 -2.87% 23.59% 当日商品住宅 1126

71.39%

197.10% 前一日商品住宅(套)

天津 济南 青岛 上海 南京 杭州 宁波 苏州 深圳 广州 东莞 重庆 昆明 成都 长沙 福州 厦门 海口 长春

19.68 27.77% -49.93% 当日商品住宅 24.73 7.50 9.00 6.80

0.19% -21.38% 12.43% 25.85%

17.72% 17.17% 72.92% 73.92%

当日商品住宅 当日商品住宅 当日商品住宅 当日商品房

11.20 43.61% 278.75% 前一日商品住宅 3.97

-46.18%

108.38%

前一日商品住宅

17.74 -11.54% 68.77% 前一日商品住宅 11.17 3.02% 181.76% 当日商品住宅 19.94 -29.53% -14.94% 当日商品住宅 8.92 9.97

-8.22% 14.15%

49.31% -10.64%

当日商品住宅 未公布数据 当日商品房 未公布数据 当日商品住宅

21.06 -8.10% -16.61% 3.25 4.85

16.94% -8.97%

44.99% 168.21%

2.05 -23.82% 103.49% 当日商品住宅 0.07

-74.75%

-99.20%

前一日商品住宅

武汉

四大城市

其他城市 2.08 11.32 12.79 -12.56% 8.96% -8.76% 27.54 77.19 108.60 16.19 -19.80% -52.49% 前一日商品住宅 66.34 90.43 -5.20% 9.71% 54.45% -0.84% 前一日商品住宅 前一日商品住宅 资料来源:各城市房地产交易管理网,长江证券研究部

注:1、由于没有相关部门定期统一发布各城市的成交数据,各个城市在统计时间和统计口径上有一定的差别。表中,北京、天津、济南、青岛、上海、南京、苏州、深圳、广州、东莞、重庆、昆明、成都、福州、杭州、厦门、海口、武汉和长春的统计口径为一手商品住宅成交面积;宁波和长沙的统计口径为一手商品房成交面积,这两种口径的统计单位都是万平米。济南的统计口径为一手住宅成交套数,统计单位是套。

2、7日成交同比表示近七日成交面积相对2010年同期成交面积的变动幅度。

3. 备注内容包括消化时间对应标的,统计单位和统计时间区间等。

4. 四大城市统计即为北京、上海、广州、深圳四大城市加总数据。其他城市统计即统计口径一致(均为一手商品住宅成交面积)的城市。即包括天津、青岛、南京、苏州、东莞、成都、福州、厦门、海口及长春等10座城市。

分析师介绍

苏雪晶,天津财经大学国际金融专业毕业,从事房地产行业研究,具有房地产企业管理经验。

对本报告的评价请反馈至长江证券机构客户部 姓名 分工 电话 E-mail

伍朝晖 副主管

甘 露 华东区总经理

鞠 雷 华南区总经理

程 杨 华北区总经理

李劲雪 上海私募总经理

张 晖 深圳私募总经理 (8621)68752398 13564079561wuzh@cjsc.com.cn (8621)68751916 13701696936ganlu@cjsc.com.cn (8621)68751863 13817196202julei@cjsc.com.cn (8621)68753198 13564638080chengyang1@cjsc.com.cn (8621)68751926 13818973382lijx@cjsc.com.cn (0755)82766999 13502836130zhanghui1@cjsc.com.cn

投资评级说明

行业评级

公司评级

报告发布日后的12个月内行业股票指数的涨跌幅度相对同期沪深300指数的涨跌幅为基准,投资建议的评级标准为: 看 好: 相对表现优于市场 中 性: 相对表现与市场持平 看 淡: 相对表现弱于市场 报告发布日后的12个月内公司的涨跌幅度相对同期沪深300指数的涨跌幅为基准,投资建议的评级标准为: 推 荐: 相对大盘涨幅大于10% 谨慎推荐: 相对大盘涨幅在5%~10%之间 中 性: 相对大盘涨幅在-5%~5%之间 减 持: 相对大盘涨幅小于-5% 无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定

性事件,或者其他原因,致使我们无法给出明确的投资评级。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:Z24935000。

本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。 本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究部,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

本文标题:房地产行业报告-百度指数 房地产行业指数

本文标题:房地产行业报告-百度指数 房地产行业指数 61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1