一 : 受游戏驱动 中国市场iOS应用营收首次超过美国

[摘要]报告预计,在2020年之前中国将是App Store绝对营收增长中最重要的动力。

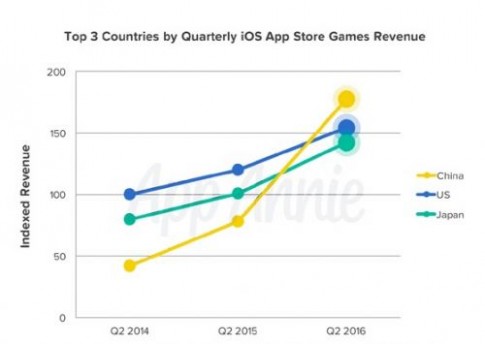

腾讯科技讯 据外媒报道,来自应用市场研究公司App Annie的最新报告显示,中国已超过美国,成为全球App Store营收最高的市场。2016年第三季度,中国市场的App Store营收超过17亿美元,比美国市场高出15%。自2010年以来,美国一直是规模最大的iOS应用市场。

与两年前相比,中国用户在App Store应用中的花费达到了5倍。

与此同时,报告预计,在2020年之前,中国将是App Store绝对营收增长中最重要的动力。

这一预期很可能是准确的。App Annie今年初曾表示,如果中国市场的App Store营收增长速度持续,那么这一营收将在年底前超过美国。这一预期已成为现实。

这一增长主要是由于游戏的驱动。过去一个季度,中国在这一领域对美国的领先出现了扩大。尽管非游戏应用在通过App Store分发的应用中占75%,但游戏带来了App Store的75%营收。

然而未来几年,非游戏应用的营收也将出现增长。这主要是由于应用内订购模式创造了新的营收来源。中国市场目前已看到了这一增长。在中国,娱乐、社交网络、图书、照片和视频应用已成为除游戏之外收入最高的应用门类,营收的年增长率超过3倍。

尤其需要指出,游戏只是中国市场增长速度排名第二的应用门类。由于爱奇艺、腾讯视频和优酷等流媒体视频应用的发展,视频应用的增长速度最快。此外,视频流媒体功能也被集成至中国的聊天应用中,包括QQ、陌陌和映客。

最新报告也关注了今年热门游戏《Pokemon Go》的情况。到目前为止,这款应用营收达到6亿美元的速度要超过其他任何应用,速度是《糖果粉碎传奇》的2.5倍,《智龙迷城》的5倍,以及《部落冲突》的超过6.2倍。

尽管最初的热潮已开始退去,但与排名前20的其他游戏相比,《Pokemon Go》仍占用户在应用内总花费时间的45%。在Android平台,前20大游戏中的其余19款游戏占用户总花费时间的55%。

此外,《Pokemon Go》也位居Android平台前五大应用之列,仅仅落后于Facebook、Chrome和YouTube,排名第四。(编译/李玮)

二 : 中国游戏频繁“出海”的背后:千亿海外市场的蓝海机遇

传统行业的“中国制造”在海外畅销已经不是什么新鲜事,但近年来,有着“中国制造”烙印的游戏也纷纷在墙外开花,让世界游戏市场刮起了一阵颇具阵势的中国风。COK(《列王的纷争》)、《世界2》等手游之所以被业内人士所关注,更大的原因在于其不俗的海外市场成绩和世界声誉。在中国手游市场经历转型阵痛、市场增长规模放缓的2015年,“走出去”似乎真正成为了CP和发行商们的另一条出路。

在国内厂商关注海外的同时,“中国制造”的游戏也引起了海外媒体的广泛关注,日前北美主流游戏门户MMOhuts发布了关于中国游戏的观察文章,盘点了中国游戏在海外市场的成功案例,游戏圈的“中国制造”引起了世界范围内不小的关注。我们看到当年的世界页游之王《神曲》与新贵《COK》赫然在列,中国游戏在世界范围的影响力正在快速提升。(原文链接http://mmohuts.com/news/the-rise-of-chinese-online-gaming)

美日强势,国产险“难产”

自端游时代开始,美日游戏一直是游戏市场中的强势者,我们熟悉的《马里奥系列》、《最终幻想》、《魔兽世界》、《反恐精英》等享誉全球的游戏作品都出自美日厂商之手。20年间,中国游戏也并非没有做过“走出去”的尝试,堪称国产游戏代表作的“几把剑”就曾经涉足过海外发行,无奈武侠、仙侠这种“东方特色”并没有受到欧美玩家的青睐。而网游领域中,热闹一时的《完美世界国际版》也没有掀起什么风浪,最终只能默默地铩羽而归。除了上述游戏,还有一些国产游戏有过一些小打小闹的尝试,但总归难成气候,难称成功。

《神曲》出世,改变格局

国产游戏折戟海外市场的情况,直到2012年第七大道一款页游产品的横空出世才有所改善,这款游戏正是由前第七大道首席产品官(CPO)、知名产品制作人胡敏(新浪微博:沃德老爷)带领团队打造的现象级页游《神曲》。根据艾瑞2012年网页游戏收入研究报告显示,《神曲》在国内的年度营收就近乎12亿人民币,而到了2013年其海外的月流水更超过2000万美元,成为真正的“全球第一页游”。

月入2000万美元、年入2.5亿美元是什么概念?从《2014年中国游戏产业海外市场报告》中可以发现,2013年是中国游戏海外市场爆炸性增长的一年,营收流水实现了大幅跨越,其中自研页游海外市场总收入为7.8亿美元,换句话说,《神曲》占据了中国游戏超过30%的海外收入。可以毫不夸张地说,《神曲》带着中国游戏实现了“走出去”的第一步,第一次”征服“了日美欧玩家。

走出国门,拥抱蓝海

2015年,业内普遍认为国内游戏市场整体趋于饱和,用户规模的增长也不断在放缓,甚至很多厂商遇到了发展的瓶颈。在这种情况下,可判断追随《神曲》和《COK》脚步出击海外的厂商将会越来越多,虽然路途步步维艰,但千亿级别的海外市场容量也充满着机遇。

也许在不久的将来,我们的游戏能够成就更多的大作系列,实现几代游戏人的夙愿,使中国真正成为美日之外的“游戏创造大国”。期望那些还尚未走出国门的游戏厂商学习《神曲》、《COK》等的成功经验,了解国外玩家的真正需求,日渐涌入海外市场并拼出一席之地。而在国外已取得成功的《神曲》、《COK》等游戏制作团队,能否在风云变幻的游戏市场上,继续推出更多的优秀游戏大作呢?相信答案值得全球玩家期待。

三 : 中国城市交通O2O高速飞行,又一场巨头的游戏

如今中国的城市经济正在飞速发展,但与此同时也带来了许多严重的交通问题。一时间,出行难成为了各大中小城市市民共同面临的难题,城市交通O2O的兴起却在某种程度上极大缓解了出行难的问题。于是,各种打车、拼车、专车等软件开始漫天飞舞,共同奏响城市交响曲。对于城市交通O2O的快速兴起,刘旷认为主要有以下几大因素:

1、从消费者的角度来看,目前中国的人口主要集中在城市,尤其是一、二线城市,这些城市的整体交通市场需求量非常大。而80后、90后正在成为各个城市的主流社会群体,年轻一代对于移动互联网产品的接受度都比较高,尤其是各大出行O2O软件的烧钱补贴大战,在一定程度上培养了用户的消费习惯,这也就造就了今天的各类打车、拼车、代驾等软件能够在市场上普遍流行。

2、从中国司机的角度来看,各类打车、专车、代驾等软件一方面能够给他们带来更多的客户,更高的收入,他们自然也就愿意使用叫车软件来抢单,这极大增强了这类软件的用户活跃度;另一方面这些软件大量的补贴对于司机们来说也是一个极大的诱惑,有的司机甚至鼓励消费者通过叫车软件来消费,这就变相拉动了整个市场的需求。

3、从技术的角度来看,随着地图服务、LBS技术、云计算、大数据等多个技术的不断完善与成熟,这些技术在各类出行O2O软件当中的应用也就越来越广泛。尤其是基于地图的LBS服务,更是成为了整个出行O2O的最核心技术支撑,百度地图、高德地图、腾讯地图、搜狗地图都在抢占这一市场高地,并推动了出行O2O的发展。

4、从资本市场的角度来看,出行O2O是一个消费频次非常高的领域,市场空间巨大,不管是各大投资机构还是三大巨头BAT都对出行O2O投入了巨大的资金。在资本市场看来,围绕着出行O2O深耕布局生活服务具有非常大的胜算与可能性。

不过纵观目前城市交通O2O的打车、专车、拼车、代驾、巴士、租车等六大领域,不可否认涌现出了滴滴快的、uber、e代驾等优秀的垂直O2O平台,但一切迹象都在表明,这个行业又是一场巨头之间的游戏。

BAT城市交通O2O布局的SWOT分析

我们先来看BAT分别在城市交通O2O上的布局:

B2C专车领域,阿里腾讯通过滴滴快的推出了滴滴专车和一号专车;

专车领域,百度又战略投资了Uber。

拼车领域,滴滴旗下拼车业务已经上线;百度则投资了51用车和天天用车,并推出百度地图顺风车。

打车领域,借助滴滴快的,阿里腾讯基本称霸了整个市场。

大巴领域,借助滴滴大巴,阿里腾讯正在开始全面扩张,不排除百度会与易到巴士等合作。

代驾领域,刚刚上线滴滴快的代驾,与此同时腾讯占股25.3%的58同城投资了e代驾;百度地图则是与e代驾一直有合作,近期更高调把代驾入口提前了。

地图与交通数据领域,腾讯投资了四维图新,并占有四维图新11.28%的市场份额;阿里巴巴则完全收购了高德地图;百度则拥有百度地图,数据来源包括自采和收购的长地万方,市场份额达到70%。

一、百度城市交通O2O SWOT分析

优势:

1、百度在城市交通O2O的整个布局最核心的优势就是百度地图,目前百度地图占有70%的市场份额,很多用户在车载导航、寻找吃喝玩乐等各种地点时往往都会通过百度地图来寻找,那么这些用户中就会有相当一部分有出行的需求,自然而然百度地图就成为了他们寻找城市交通O2O服务的入口,这个场景化的天然入口优势是支付宝与微信难以比拟的。目前专车、顺风车、代驾等出行服务都已经接入了百度地图。

2、除了百度地图之外,百度还有搜索、百度浏览器等强势入口,而在应用分发渠道上,百度凭借百度手机助手、91助手、安卓市场占有41.2%的市场份额,能够给应用带去庞大的用户流量,通过以自身为平台完整布局城市交通O2O服务。

3、百度过去拥有海量的数据积累,通过大数据分析,就能实现更好的智能匹配以及推送。城市交通O2O一个最为关键的问题就是司机与用户之间的匹配问题,这个技术如果能处理好,定然将会节省大量的成本,提升效率,同时也能节省用户的时间。

劣势:

1、百度在城市交通O2O的布局上相对于阿里、腾讯来说稍晚,目前滴滴快的占据了大部分打车市场,百度在这个领域未占先机。

2、从当前的整个城市交通O2O生态布局来看,百度是最有优势的,但是通过百度地图为核心的出行O2O培养用户习惯还需要一段时间,这就需要百度在此方面想办法拉住用户。

机会:

对于百度来说,虽然目前打车市场已经被滴滴快的吞食,但是在专车、拼车等领域,百度通过投资Uber、天天用车、51用车,自营顺风车,与e代驾合作,持续发力。在格局还未定的态势下,百度凭借着生态布局的优势胜算非常大。而在代驾、巴士等城市交通O2O领域,都将迎来新的增长点,这对百度而言都是机会。

威胁:

如果要说到百度最大的威胁,那必然还是来自阿里、腾讯扶持的滴滴快的平台,目前只有百度地图和滴滴快的具备成为城市交通O2O平台的可能性。

二、腾讯城市交通O2O SWOT分析

优势:

1、很多中小出行O2O之所以会很快出局,最主要的一个原因就是缺乏入口上的支撑,所以流量入口对于出行O2O应用来说,至关重要。而腾讯依托微信作为流量入口,能够为其所投资的滴滴带来巨大的用户,同时腾讯所投资的58同城也具有一定的活跃用户,所以从入口上来看,腾讯不缺移动用户。

2、从地图的角度上来看,地图与城市交通O2O有着密不可分的关系,甚至可以这么说,如果没有地图LBS等技术的支撑,城市交通O2O无从谈起。目前腾讯地图接入了四维图新的地图数据,同时在城市街景上具有一定的优势,开通街景图像的城市已经达到了100多个,城市街景对于城市交通O2O的布局也具有一定的支撑作用。

3、腾讯应用宝在国内的应用分发占据了20%左右的市场份额,这个对于滴滴移动APP也是一大支撑,同时微信、手机QQ、QQ浏览器等都可以成为滴滴应用的渠道来源。

劣势:

1、在城市交通O2O的生态布局上,腾讯还比较缺失,尤其是在地图场景上比较缺失。目前腾讯地图除了给少数微信用户服务之外,在国内的市场份额非常少,另外腾讯地图也没有接入O2O出行服务,难以与滴滴形成生态闭环。

2、从资源整合的角度来看,腾讯要想把自家微信、滴滴以及58同城等整合到一起,并不容易,微信会是一个强大的入口,这不可否决,但是要把微信整合成一个城市交通O2O生态平台,着实不是一件容易的事情。

机会:

目前整个城市交通O2O正在步入一个高速发展时期,也就是市场即将完全走向成熟的前期。打车领域,腾讯凭借投资滴滴占据了优势,而专车、拼车、代驾、巴士等领域的市场格局还没有确定下来,这对于腾讯来说是一个不错的机会。

威胁:

滴滴与快的结合之后,也就是说腾讯与阿里是绑在同一个绳上的蚂蚱,百度在整个城市交通O2O的连番布局是对腾讯最大的威胁。

三、阿里城市交通O2O SWOT分析

优势:

1、阿里最大的优势则是在于移动支付上,并通过投资快的率先走进了城市交通O2O的支付环节上。与此同时,支付宝作为阿里最强大的移动应用平台,在用户规模上也具有一定的优势,支付宝也能够成为快的的有力支撑。

2、目前阿里的高德地图作为国内地图的老二,不仅在地图基础数据服务上具有一定的优势,同时高德也拥有多项LBS相关资质,并为众多的O2O提供了地图API服务。

劣势:

1、相比腾讯和百度而言,阿里在应用分发上相对比较弱,在给出行O2O的应用用户导流上存在一定的不足,也就是说阿里在城市交通O2O上很可能只能寄希望于目前已经有一定规模快的滴滴。

2、与腾讯存在一样的问题,阿里在城市交通O2O的生态整合上也比较弱。眼下的高德地图已经完全放弃了接入O2O,专注于LBS地图服务,这必然也将导致阿里在城市交通O2O生态布局上要落后。

机会:

其实对于阿里来说,要想加强与巩固支付宝的地位,就必须布局O2O,这一点从当初的滴滴快的烧钱大战就可窥见一斑。而除了打车市场,整个城市交通O2O还有专车、代驾、巴士、租车、拼车等规模庞大的市场,这对于阿里进一步维持支付宝王者地位也是一个机会。

威胁:

阿里进军城市交通O2O的目的是为了支付宝,那么其最大的威胁则仍然是来自于微信支付。目前虽然滴滴与快的合并了,但实际上微信里接入的仍然是滴滴,而支付宝里面接入的仍然是快的,也就是说支付宝与微信支付仍然是潜在的竞争对手,未来在城市交通O2O领域,微信支付仍然将会对支付宝构成直接威胁,还有一个威胁则是来自于百度钱包。

总结:场景化入口才是城市交通O2O胜负关键所在

通过以上BAT三家在城市交通O2O的SWOT分析,我们可以看出,整个城市交通O2O大战胜负的关键就在于场景化入口。

腾讯以微信为核心,阿里则以支付宝为根基,这两大平台都拥有较高的用户活跃度,而且拥有一定的用户转化能力,但是场景化的入口相比地图而言还是比较欠缺。目前不管是腾讯地图还是高德地图都少有接入与城市交通有关的出行服务,而百度地图作为已经推出了专车、拼车、代驾等多项服务的场景化应用,且拥有较高的活跃用户量,刘旷认为未来在城市交通O2O市场,百度地图会是最核心的平台之一。

作者:刘旷,以禅道参悟互联网、微信公众号:liukuang110

四 : 超过美国 中国二季度已成最大iOS游戏市场

7月20日消息,据国外媒体报道,市场调查机构AppAnnie周二发布报告称,中国已在今年第二季度超过美国成为iOS平台营收规模最大的市场。

超过美国 中国二季度已成最大iOS游戏市场

iOS App Store的游戏收入排名前三大市场分别为中国、美国和日本。其中,中国市场在过去一年里获得巨幅增长,并在今年第二季度一举超越美国,成为了全球最大的iOS游戏市场。

游戏一直是iOS应用平台营收最高的类别,中美日三大市场的综合游戏收入占iOS应用总收入的75%。鉴于中国市场已经成为了全球最大的iOS游戏市场,因此预计下个季度中国有可能将跻身全球iOS综合应用收入的最大市场。

根据对全球Android用户(不包括中国大陆地区)的数据统计,2016年第二季度的应用使用时间达到了史上最高,为2014年同期的两倍。

根据当前的市场增长趋势,App Annie预计在2020年全球应用商店的总营收规模将可达1020亿美元,较今年的520亿美元几近翻倍。

AppAnnie发布的报告中还提到了其他应用消息的情况,全球音乐、视频类应用消费在今年第二季度均呈现快速上涨。消费者如今在应用上投入的时间比以往任何时候都要高。

五 : 外媒:中国游戏市场将强劲增长 网吧或成风口

北京时间2月4日早间消息,据美国科技博客VentureBeat报道,市场研究公司Niko Partners预计,2016年中国数字游戏行业将继续维持强劲增长。

Niko Partners创始人丽莎·汉森(Lisa Cosmas Hanson)公布了该公司今年的14大预测。该公司预计,包括PC端网游、手游和主机游戏在内,中国游戏市场总营收将为260亿美元。此外,手游营收将从2015年的55亿美元(不包括出口营收13亿美元)大幅上升至2019年的111亿美元。这一增速良好,但这也意味着中国已经走过了手游增长的高峰期。

Niko预计,中国电子竞技市场也将增长。数千万中国玩家目前会参与或观看电子竞技赛事,一些知名电子竞技评论员每年收入约为150万美元。

正如谷歌母公司Alphabet所暗示的,谷歌Play商店很可能于2016年在中国上线。这将推动Android游戏的下载,并促进来自手游的广告营销活动。

Niko还预计,虚拟现实将在中国市场取得快速发展。中国公司将开发产品,挑战Oculus和索尼等虚拟现实巨头。在今年7月的ChinaJoy 2016展会上,我们很可能将看到庞大的虚拟现实展区。

与此同时,在中国多个大都市地区,对网吧的投资正在增长。Niko预计,这样的投资仍将持续,而《英雄联盟》和《Dota 2》等MOBA(多人在线战斗)游戏将刺激对网吧的需求。此外,电子竞技的发展也将巩固网吧的地位。

腾讯很可能仍将主导中国游戏市场,但该公司将面临来自网易和其他游戏开发商的压力。尽管中国游戏公司由于2015年的股市大跌而表现不佳,但Niko预计,这些公司将投入更多资金以推动增长,抢占市场份额。目前,中国共有171家上市的游戏公司,其中136家在国内上市,17家前往香港,18家前往美国。未来,中国游戏公司将越来越多地在国内上市,不过目前中国股市IPO(首次公开招股)尚未解禁。

由于市场竞争激烈,Niko预计,中小型游戏公司将出现整合趋势,尤其是在手游开发商之间。中国政府2015年批准了750款游戏,其中包括320款手游。

美元汇率的走强意味着中国游戏公司将发现,取得国外游戏授权和游戏IP的成本将变得更高,而中国游戏玩家玩国外游戏也将花更高的费用。由于IP的价格正越来越高,因此开发商正更多地开发原创游戏。而中国游戏厂商可能会尝试获得其他娱乐内容的授权,用于游戏。

Niko指出,同时覆盖PC端和移动端的跨平台游戏将变得更重要。

该公司表示:“更有趣的是,我们预计将出现泛媒体的娱乐战略,即从游戏衍生出图书、电影和电视节目,从电视剧衍生出图书和游戏,以及图书被制作为电影、电视剧和游戏。”

Niko还预计,中国市场PC端网游的营收增长将继续滑坡,而主机和主机游戏销售将维持持平。基于电视机的游戏盒子销售可能会出现一定的增长。(维金)

本文标题:中国游戏市场-受游戏驱动 中国市场iOS应用营收首次超过美国61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1