一 : 盘点腾讯10年间的投资逻辑:战略逐渐进化,布局调整重前瞻

历经十余载的发展,腾讯已逐步成长为目前中国最大的互联网综合服务提供商之一,与百度和阿里巴巴一起,在中国互联网行业被人们赋予一个共同的、如雷贯耳的名字——BAT。同时,作为战略投资者的腾讯在过去10年间却像顶级VC一样做了一系列投资布局。投中研究院从腾讯战略布局的角度,对腾讯的投资逻辑进行一番梳理和回顾。

QQ打江山坐天下,微信促成自我更新

腾讯科技(深圳)有限公司,简称腾讯,总部位于中国广东深圳,成立于1998年。2004年6月16日,腾讯控股(00700.HK)在香港联交所主板公开上市。

腾讯在早期的快速发展离不开其核心产品——即时通信工具QQ——所带来的用户流量;随后的门户网站腾讯网、社交网络平台QQ空间、游戏平台腾讯游戏等均成为中国领先的网络平台;2011初推出移动社交和通信服务——微信。微信的推出标志着腾讯完成了一次重要的自我产品迭代和更替,在几年的摸索、发展和创新之后,成为腾讯的又一款极其成功的产品。

据腾讯2014年半年报披露的数据显示,截至2014年第二季度,QQ的月活跃帐户数达到8.29亿,最高同时在线帐户数2.06亿,其中QQ移动端月活跃用户5.21亿,同比增幅45.1%;微信及其海外版本WeChat的合并月活跃帐户数同比增长57%,达到4.38亿。

从营业收入的构成来看,2014年第二季度,网络游戏的收入依然是腾讯营收的主要来源,贡献当期总收入的56%,社交网络的收入(主要包括QQ会员服务收入、QQ手机版和微信智能游戏平台收入等)贡献23%。这两块业务的收入占据了当期营业收入的80%,电子商务目前对营收的贡献仅为7%。

腾讯的投资历程

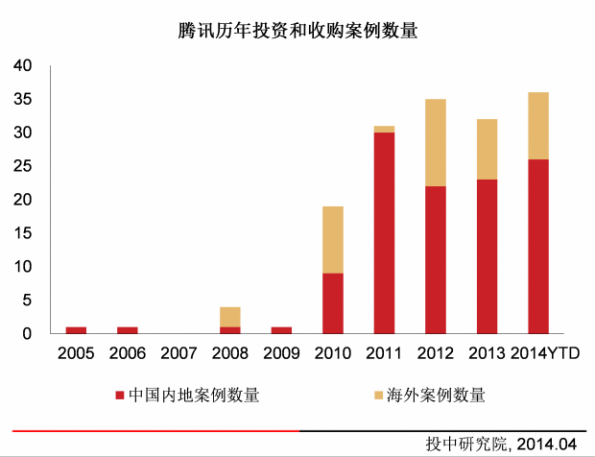

据CVSource统计显示,腾讯于2005年左右开始作为战略投资者对与其相关的产业进行投资和收购。2011年1月腾讯成立了腾讯产业共赢基金,起初基金规模50亿元人民币,2011年6月扩充至100亿元。腾讯战略投资和腾讯产业共赢基金在2005至今的10年间,在海内外投资和收购的案例超过160起,总金额超过530亿元人民币。

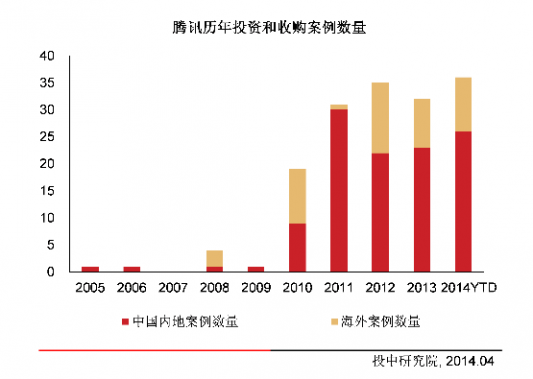

图1 腾讯历年投资和收购案例数量

从投资的时间来看(见图1),腾讯虽然自2005年起开始陆续做投资和收购,但从其对外公布的投资和收购事件来看,大规模的布局始于2010年。

从案例所处的地域来看,114起案例来自中国内地,46起案例来自海外;海外有七成以上来自韩国和美国,韩国的大多是游戏公司,美国的主要为游戏、社交和工具软件等。

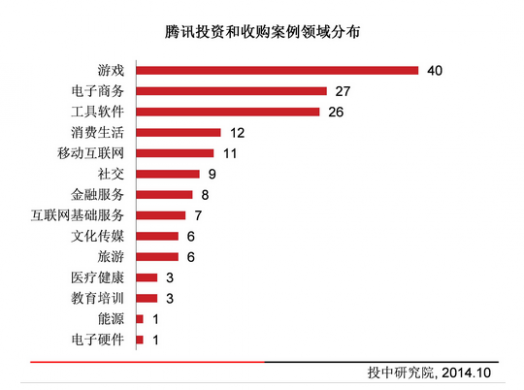

图2 腾讯投资和收购案例领域分布

从投资的领域来看,游戏、电商和工具软件案例数量居前(见图2)。

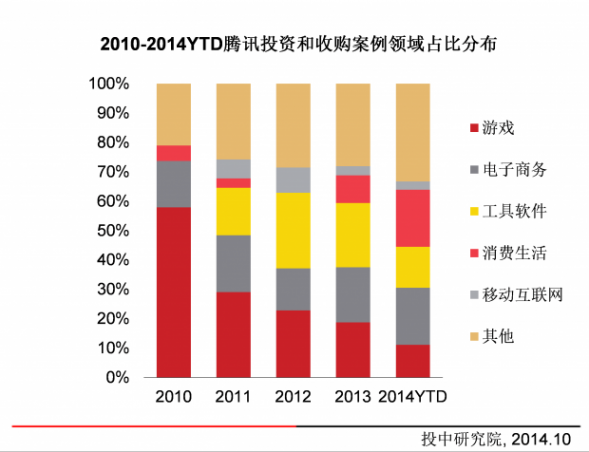

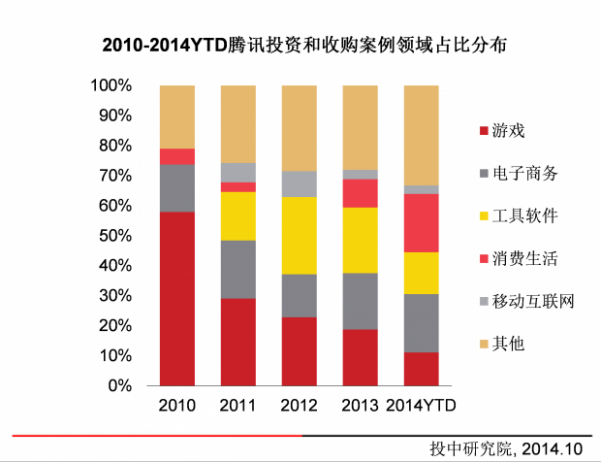

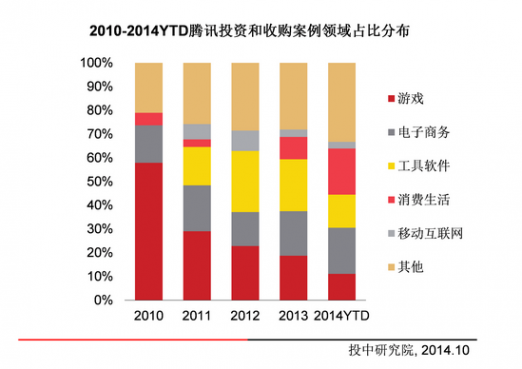

图3 2010-2014YTD腾讯投资和收购案例领域占比分布

从不同领域在每个年度投资占比的角度来看,游戏在早期投入较多。腾讯在2008年收购了《英雄联盟》的制作商Riot Games之后,仅仅在2010年一年,就投资或收购了11家游戏厂商,占据了当年投资案例的一半之多。之后几年随着其他领域机会的增多,比例逐渐减少。

电子商务领域,腾讯其实一直觊觎已久。腾讯从拍拍网起家,但它的成长速度并没有跟上整个行业的爆发速度。直到后来腾讯终于意识到,电商领域的复杂性体现在它的价值链,供货商、物流、市场营销等一系列环节,需要行业的经验和人脉的累积,跟腾讯自身的优势并不吻合,腾讯最核心的优势在于用户流量和入口。另一方面,流量虽大,但在当时阿里在电商领域的笼罩之下如何把用户的流量转化成电商的流量是个难题。于是自2010年起,腾讯义无反顾地开始花大力气布局已经硝烟弥漫的电子商务,近年来典型的案例有易迅、华南城、乐居、京东、万达,以及美国的Fab等(见附表)。

2010年之后移动互联网的发展使互联网进入新的阶段,工具软件、本地消费生活应用层出不穷,腾讯在这些领域进行了一些防御性布局,以防止落后对手,这样的案例有诸如金山软件、猎豹移动、搜狗、四维图新等等。移动互联网也带动了O2O模式的兴起,滴滴打车、大众点评、58同城等业界翘楚都有企鹅的影子。

在其他领域,腾讯不仅在互联网金融、在线旅游、在线教育、文化传媒等近年TMT行业热点全面涉足,还有投资创新工场的一支互联网创业公司孵化基金,入股中国石化销售公司,显示了其作为一个多元化的投资者的战略布局之广。

腾讯的战略布局

前面提到,腾讯的在2010年以前投资和收购案例数量较少,在2010年之后爆发,这主要与腾讯自身的发展战略的调整密切相关。

在2010年以前,腾讯的产品线铺得很广,几乎在互联网领域任何产品市场都可见腾讯的身影,以模仿为主,战略比较封闭。

2010年之后,一方面,腾讯自身发展战略进行了调整,实施更加开放的战略,由单纯的模仿开始转型产品的创新和开发,并于2011年初设立了产业共赢生态基金,孵化和收购优质企业,开始注重生态链的建设。

另一方面,2010年左右正是智能手机开始普及、移动互联网用户开始爆发式增长的阶段,移动互联网的发展推动了电商和以O2O为核心模式的本地生活服务的发展。互联网生态链当中各产业间的融合趋势显现,腾讯显著加快了其产业布局的步伐,当属BAT三家当中动作最为频繁的。

2014年之后,到目前为止已经投了很多上市或准上市公司,58同城、京东、猎豹移动、大众点评、万达等等。游戏依然会继续做,这是当前主要的利润来源;电商的路途依旧艰辛,入口和流量终究是互补。腾讯依然会以战略上的布局为重,而且会越来越前瞻。

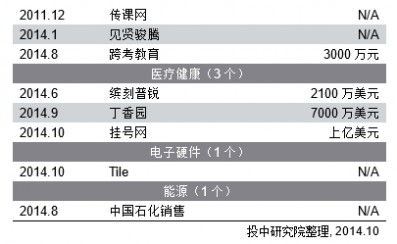

附表:腾讯历年投资案例

文/投中研究院 王子威

二 : 融胜资讯题材前瞻日历(2015年8月)

三 : 盘点腾讯10年间的投资逻辑:战略逐渐进化,布局调整重前瞻

历经十余载的发展,腾讯已逐步成长为目前中国最大的互联网综合服务提供商之一,与百度和阿里巴巴一起,在中国互联网行业被人们赋予一个共同的、如雷贯耳的名字——BAT。同时,作为战略投资者的腾讯在过去10年间却像顶级VC一样做了一系列投资布局。投中研究院从腾讯战略布局的角度,对腾讯的投资逻辑进行一番梳理和回顾。

QQ打江山坐天下,微信促成自我更新

腾讯科技(深圳)有限公司,简称腾讯,总部位于中国广东深圳,成立于1998年。2004年6月16日,腾讯控股(00700.HK)在香港联交所主板公开上市。

腾讯在早期的快速发展离不开其核心产品——即时通信工具QQ——所带来的用户流量;随后的门户网站腾讯网、社交网络平台QQ空间、游戏平台腾讯游戏等均成为中国领先的网络平台;2011初推出移动社交和通信服务——微信。微信的推出标志着腾讯完成了一次重要的自我产品迭代和更替,在几年的摸索、发展和创新之后,成为腾讯的又一款极其成功的产品。

据腾讯2014年半年报披露的数据显示,截至2014年第二季度,QQ的月活跃帐户数达到8.29亿,最高同时在线帐户数2.06亿,其中QQ移动端月活跃用户5.21亿,同比增幅45.1%;微信及其海外版本WeChat的合并月活跃帐户数同比增长57%,达到4.38亿。

从营业收入的构成来看,2014年第二季度,网络游戏的收入依然是腾讯营收的主要来源,贡献当期总收入的56%,社交网络的收入(主要包括QQ会员服务收入、QQ手机版和微信智能游戏平台收入等)贡献23%。这两块业务的收入占据了当期营业收入的80%,电子商务目前对营收的贡献仅为7%。

腾讯的投资历程

据CVSource统计显示,腾讯于2005年左右开始作为战略投资者对与其相关的产业进行投资和收购。2011年1月腾讯成立了腾讯产业共赢基金,起初基金规模50亿元人民币,2011年6月扩充至100亿元。腾讯战略投资和腾讯产业共赢基金在2005至今的10年间,在海内外投资和收购的案例超过160起,总金额超过530亿元人民币。

图1 腾讯历年投资和收购案例数量

从投资的时间来看(见图1),腾讯虽然自2005年起开始陆续做投资和收购,但从其对外公布的投资和收购事件来看,大规模的布局始于2010年。

从案例所处的地域来看,114起案例来自中国内地,46起案例来自海外;海外有七成以上来自韩国和美国,韩国的大多是游戏公司,美国的主要为游戏、社交和工具软件等。

图2 腾讯投资和收购案例领域分布

从投资的领域来看,游戏、电商和工具软件案例数量居前(见图2)。

图3 2010-2014YTD腾讯投资和收购案例领域占比分布

从不同领域在每个年度投资占比的角度来看,游戏在早期投入较多。腾讯在2008年收购了《英雄联盟》的制作商Riot Games之后,仅仅在2010年一年,就投资或收购了11家游戏厂商,占据了当年投资案例的一半之多。之后几年随着其他领域机会的增多,比例逐渐减少。

电子商务领域,腾讯其实一直觊觎已久。腾讯从拍拍网起家,但它的成长速度并没有跟上整个行业的爆发速度。直到后来腾讯终于意识到,电商领域的复杂性体现在它的价值链,供货商、物流、市场营销等一系列环节,需要行业的经验和人脉的累积,跟腾讯自身的优势并不吻合,腾讯最核心的优势在于用户流量和入口。另一方面,流量虽大,但在当时阿里在电商领域的笼罩之下如何把用户的流量转化成电商的流量是个难题。于是自2010年起,腾讯义无反顾地开始花大力气布局已经硝烟弥漫的电子商务,近年来典型的案例有易迅、华南城、乐居、京东、万达,以及美国的Fab等(见附表)。

2010年之后移动互联网的发展使互联网进入新的阶段,工具软件、本地消费生活应用层出不穷,腾讯在这些领域进行了一些防御性布局,以防止落后对手,这样的案例有诸如金山软件、猎豹移动、搜狗、四维图新等等。移动互联网也带动了O2O模式的兴起,滴滴打车、大众点评、58同城等业界翘楚都有企鹅的影子。

在其他领域,腾讯不仅在互联网金融、在线旅游、在线教育、文化传媒等近年TMT行业热点全面涉足,还有投资创新工场的一支互联网创业公司孵化基金,入股中国石化销售公司,显示了其作为一个多元化的投资者的战略布局之广。

腾讯的战略布局

前面提到,腾讯的在2010年以前投资和收购案例数量较少,在2010年之后爆发,这主要与腾讯自身的发展战略的调整密切相关。

在2010年以前,腾讯的产品线铺得很广,几乎在互联网领域任何产品市场都可见腾讯的身影,以模仿为主,战略比较封闭。

2010年之后,一方面,腾讯自身发展战略进行了调整,实施更加开放的战略,由单纯的模仿开始转型产品的创新和开发,并于2011年初设立了产业共赢生态基金,孵化和收购优质企业,开始注重生态链的建设。

另一方面,2010年左右正是智能手机开始普及、移动互联网用户开始爆发式增长的阶段,移动互联网的发展推动了电商和以O2O为核心模式的本地生活服务的发展。互联网生态链当中各产业间的融合趋势显现,腾讯显著加快了其产业布局的步伐,当属BAT三家当中动作最为频繁的。

2014年之后,到目前为止已经投了很多上市或准上市公司,58同城、京东、猎豹移动、大众点评、万达等等。游戏依然会继续做,这是当前主要的利润来源;电商的路途依旧艰辛,入口和流量终究是互补。腾讯依然会以战略上的布局为重,而且会越来越前瞻。

附表:腾讯历年投资案例

四 : 盘点腾讯10年间的投资逻辑:战略逐渐进化,布局调整重前瞻

历经十余载的发展,腾讯已逐步成长为目前中国最大的互联网综合服务提供商之一,与百度和阿里巴巴一起,在中国互联网行业被人们赋予一个共同的、如雷贯耳的名字——BAT。同时,作为战略投资者的腾讯在过去10年间却像顶级VC一样做了一系列投资布局。投中研究院从腾讯战略布局的角度,对腾讯的投资逻辑进行一番梳理和回顾。

QQ打江山坐天下,微信促成自我更新

腾讯科技有限公司,简称腾讯,总部位于中国广东深圳,成立于1998年。2004年6月16日,腾讯控股在香港联交所主板公开上市。

腾讯在早期的快速发展离不开其核心产品——即时通信工具QQ——所带来的用户流量;随后的门户网站腾讯网、社交网络平台QQ空间、游戏平台腾讯游戏等均成为中国领先的网络平台;2011初推出移动社交和通信服务——微信。微信的推出标志着腾讯完成了一次重要的自我产品迭代和更替,在几年的摸索、发展和创新之后,成为腾讯的又一款极其成功的产品。

据腾讯2014年半年报披露的数据显示,截至2014年第二季度,QQ的月活跃帐户数达到8.29亿,最高同时在线帐户数2.06亿,其中QQ移动端月活跃用户5.21亿,同比增幅45.1%;微信及其海外版本WeChat的合并月活跃帐户数同比增长57%,达到4.38亿。

从营业收入的构成来看,2014年第二季度,网络游戏的收入依然是腾讯营收的主要来源,贡献当期总收入的56%,社交网络的收入(主要包括QQ会员服务收入、QQ手机版和微信智能游戏平台收入等)贡献23%。这两块业务的收入占据了当期营业收入的80%,电子商务目前对营收的贡献仅为7%。

腾讯的投资历程

据CVSource统计显示,腾讯于2005年左右开始作为战略投资者对与其相关的产业进行投资和收购。2011年1月腾讯成立了腾讯产业共赢基金,起初基金规模50亿元人民币,2011年6月扩充至100亿元。腾讯战略投资和腾讯产业共赢基金在2005至今的10年间,在海内外投资和收购的案例超过160起,总金额超过530亿元人民币。

图1 腾讯历年投资和收购案例数量

从投资的时间来看(见图1),腾讯虽然自2005年起开始陆续做投资和收购,但从其对外公布的投资和收购事件来看,大规模的布局始于2010年。

从案例所处的地域来看,114起案例来自中国内地,46起案例来自海外;海外有七成以上来自韩国和美国,韩国的大多是游戏公司,美国的主要为游戏、社交和工具软件等。

图2 腾讯投资和收购案例领域分布

从投资的领域来看,游戏、电商和工具软件案例数量居前(见图2)。

图3 2010-2014Ytd腾讯投资和收购案例领域占比分布

从不同领域在每个年度投资占比的角度来看,游戏在早期投入较多。腾讯在2008年收购了《英雄联盟》的制作商Riot Games之后,仅仅在2010年一年,就投资或收购了11家游戏厂商,占据了当年投资案例的一半之多。之后几年随着其他领域机会的增多,比例逐渐减少。

电子商务领域,腾讯其实一直觊觎已久。腾讯从拍拍网起家,但它的成长速度并没有跟上整个行业的爆发速度。直到后来腾讯终于意识到,电商领域的复杂性体现在它的价值链,供货商、物流、市场营销等一系列环节,需要行业的经验和人脉的累积,跟腾讯自身的优势并不吻合,腾讯最核心的优势在于用户流量和入口。另一方面,流量虽大,但在当时阿里在电商领域的笼罩之下如何把用户的流量转化成电商的流量是个难题。于是自2010年起,腾讯义无反顾地开始花大力气布局已经硝烟弥漫的电子商务,近年来典型的案例有易迅、华南城、乐居、京东、万达,以及美国的Fab等(见附表)。

2010年之后移动互联网的发展使互联网进入新的阶段,工具软件、本地消费生活应用层出不穷,腾讯在这些领域进行了一些防御性布局,以防止落后对手,这样的案例有诸如金山软件、猎豹移动、搜狗、四维图新等等。移动互联网也带动了O2O模式的兴起,滴滴打车、大众点评、58同城等业界翘楚都有企鹅的影子。

在其他领域,腾讯不仅在互联网金融、在线旅游、在线教育、文化传媒等近年TMT行业热点全面涉足,还有投资创新工场的一支互联网创业公司孵化基金,入股中国石化销售公司,显示了其作为一个多元化的投资者的战略布局之广。

腾讯的战略布局

前面提到,腾讯的在2010年以前投资和收购案例数量较少,在2010年之后爆发,这主要与腾讯自身的发展战略的调整密切相关。

在2010年以前,腾讯的产品线铺得很广,几乎在互联网领域任何产品市场都可见腾讯的身影,以模仿为主,战略比较封闭。

2010年之后,一方面,腾讯自身发展战略进行了调整,实施更加开放的战略,由单纯的模仿开始转型产品的创新和开发,并于2011年初设立了产业共赢生态基金,孵化和收购优质企业,开始注重生态链的建设。

另一方面,2010年左右正是智能手机开始普及、移动互联网用户开始爆发式增长的阶段,移动互联网的发展推动了电商和以O2O为核心模式的本地生活服务的发展。互联网生态链当中各产业间的融合趋势显现,腾讯显著加快了其产业布局的步伐,当属BAT三家当中动作最为频繁的。

2014年之后,到目前为止已经投了很多上市或准上市公司,58同城、京东、猎豹移动、大众点评、万达等等。游戏依然会继续做,这是当前主要的利润来源;电商的路途依旧艰辛,入口和流量终究是互补。腾讯依然会以战略上的布局为重,而且会越来越前瞻。

附表:腾讯历年投资案例

文/投中研究院 王子威

本文标题:融胜资讯题材前瞻日历-盘点腾讯10年间的投资逻辑:战略逐渐进化,布局调整重前瞻61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1