一 : 2005评估师考试讲义(十三)

第三节?债务重组

??一、债务重组的概述

??债务重组:债权人按照和债务人达成的协义或者法院的裁决,同意债务人修改债务条件的事项。

??债务重组的方式:有五种结合后面债务重组核算的原则介绍。

??二、债务重组核算的原则

??(一)债务重组会计处理的一般原则:

??1.无论债权人还是债务人都不确认债务重组的收益(核心);

??2.债务人以低于应付债务的现金资产偿还债务,支付的现金低于应付债务账面价值的差额,计入资本公积。债权人受让的现金资产低于应收债权账面价值的差额,作为损失直接计入当期损益。此时计入营业外支出。

??3.非现金资产低债清偿债务;

??4.债务转为资本;重组债务的账面价值与债权人因放弃债权而享有股权的份额与支付的相关税费之和的差额,确认为资本公积。

??5.以修改其他债务条件进行债务重组;如果债务人重组应付债务的账面价值大于将来的应付金额,债务人应将重组应付债务的账面价值减记至将来应付金额,减记的金额作为资本公积;如果债务人重组应付债务的账面价值等于或小于将来应付金额,或者债权人重组应收债权的账面余额等于或小于将来应收金额,债务人或债权人均不做账务处理。

??(二)债务重组的会计处理

??1.债务人以低于债务账面价值的现金清偿债务。

??【例13】2004年1月1日,乙股份有限公司从甲股份有限公司购买了一批库存商品,收到的增值税专用发票上注明的商品价款和增值税进项税额合计为4450000元,8月2日,乙股份有限公司由于资金周转暂时困难,无法偿还债务。经与甲股份有限公司协商,甲股有限公司同意减免乙股份有限公司2250000元的债务,余额以银行存款立即偿还。假定不考虑整个过程发生的其他相关税费,并假定甲股份有限公司没有对该项应收款计提坏账准备。

??乙股份有限公司的账务处理如下:

??借:应付账款--甲股份有限公司 ??????4450000

????贷:银行存款 ?????????????? 2200000

??????资本公积--其他资本公积????????2250000

??甲股份有限公司的账务处理如下:

??借:银行存款 ??????????????2200000

????营业外支出--债务重组损失?????? 2250000

????贷:应收账款--乙股份有限公司???????4450000

??2.债务人以非现金资产清偿债务。

??债务人以非现金资产抵偿债务,不涉及补价的,债务人应将非现金资产的账面价值和相关税费之和与应付债务账面价值的差额,确认为资本公积或作为损失计入当期损益;涉及补价的,如果债务人支付补价,债务人应先以现金冲减应付债务的账面价值,剩下的再跟非现金资产比。

??涉及补价的,如果债务人收到补价,债务人应按应付债务的账面价值加上收到的现金后的金额,与抵偿债务的非现金资产账面价值来进行比较。

??【例14】沿用【例13】的资料。假设经与甲股份有限公司协商,甲股份有限公司同意乙股份有限公司用其生产的一批生产品抵偿债务,该批产品的成本为2943000元,已计提的存货跌价准备为13000元;计税价格为3200000元,适用的增值税税率为17%。假定不考虑整个过程中发生的其他相关税费,甲股份有限公司将取得该批物品作为存货管理和核算。

??乙股份有限公司的账务处理如下:

??借:应付账款--甲股份有限公司 ??????4450000

????存货跌价准备 ?????????????13000

????贷:库存商品 ??????????????2943000

??????应交税金--应交增值税(销项税额) ?? 544000

??????资本公积--其他资本公积????????976000

??其中:应交增值税销项税额=3200000×17%=544000(元)

??资本公积的金额=4450000-[(2943000-13000)+544000]=976000(元)

??甲股份有限公司的账务处理如下:

??借:库存商品?????????????? 3906000

????应交税金--应交增值税(进项税额)???544000

????贷:应收账款--乙股份有限公司??????4450000

??其中:应交增值税进项税额=3200000×17%=544000(元)

??库存商品的入账成本=4450000-544000=3906000(元)

??3.债务人以债务转为本企业的资本。

2005评估师考试讲义(十四)

二 : CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

第一章 债券证券的特征

Chapter ⒈ Features of Debt Security

(Fixed Income Analysis for CFA)

§⒈ 债券契约(Bond’s Indenture)的目的,并描述肯定条款和否定条款

债券契约的目的:对于信托人,债券代表了债券持有人的利益(即信托行为) 肯定条款,设定债权人承诺的作为行为。否定条款,即对债务人的行为设定限制的条款。

§⒉ 描述债券的基本特征(如到期期间,面值,息票率、可赎回债券条款、货币面额、选择权授权)

⒈ 到期期间(Term to Maturity)。

债券到期期间的重要性:① 表明债权人期望收到利息支付的期间和本金完全得到偿付前的年数;② 债券收益率取决于到期期间;③ 债券价格的波动性,是它的到期期间的函数。

⒉ 面值(Principal,Par/Face/Redemption/Maturity Value)。

即发行人同意在债券到期时偿还给持券人的金额。债券以高于面值交易,称为升水;以低于面值交易称为折价。

⒊ 息票率(Coupon Rate/Nominal Rate)。息票率 = 券息/面值。

⒋ 债券的早期偿还(retirement)条款。包括:通知赎回和替续筹资条款;先期偿付选择权;偿债基金条款;指数分期偿付债券(Indexed Amortizing Notes)⒌ 转换权利。包括:可转换债券(Convertible Bonds);可交换债券(Exchangeable Bonds)。

⒍ 卖回条款(Put Provision)。即债券持有人有权在指定日期以特定价格将债券出售给债券持有人。

⒎ 货币面额(Currency Denomination)。

⒏ 植入的选择权(Embedded Options)。

§⒊ 描述不同的息票率结构(如:零息票债券、递延息票债券、浮动利率证券)

? 零息票债券(Zero-Coupon Bonds)

零息票债券,即没有协议支付期间券息的债券。债券持有人通过折价购买债券实现债券的利息。

应计债券(Accrual Bonds),即协议支付债券的券息,但是券息应该在到期日与到期价值一起支付。

1

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

? 递增息票率债券(Step-up Notes)

息票率递增债券,即息票率随时间的增长而增长的证券。包括:单递增息票率债券(Signal Step-up Notes);多增息票率债券(Multiple Step-up Notes)。

? 递延息票债券(Deferred Coupon Bonds)

递延息票债券,即在递延期间不支付券息,但在特定日期支付整笔的金额并在到期日支付券息的债券。

? 浮动利率证券(Floating-Rate Securities)

§⒋ 描述浮动利息率证券的结构(如券息公式,上现和下限)

⒈ 上现和下限(Caps and Floors),即最大息票率和最小息票率。债券同时有上现和下限的特征,称为Collar。

⒉ 息票率公式的类型。在息票率重新设定时,计算该天券息的典型公式有:? Coupon Formula: 息票率 = 参照利率 + 开价差价(Quoted Margin)? Deleveraged Floater:息票率 = b × 参照利率 + 开价差价。

? Inverse Floaters: 息票率 = K - L × 参照利率。

? Dual-Indexed Floaters:即一个固定的百分比值加上两个参照利率的差。

§⒌ 定义应计利息、完全价格(Full Price)和纯净价格(Clean Price)

应计利息,持券人在两次券息支付之间出售债券,并且在下一次券息支付之前由买受人持有债券的,则这个期间的券息由买受人收取(尽管券息是由出卖人赚取的)。这个券息金额就成为应计利息。

完全价格(Full Price)。如果债券的买受人必须向出卖人支付应计利息,则买受人支付的金额包括债券的价格和应计利息,这个金额称为完全价格。

纯净价格(Clean Price)。仅有债券的价格,而不包括应计利息的金额。

§⒍ 解释债券的早期偿还(retirement)条款,包括通知赎回和替续筹资条款、先期偿付选择权、偿债基金条款

⒈ 赎回条款和替续筹资条款(Call and Refunding Provisions)。

赎回条款,发行人在设定的到期日前赎回证券的权利。可赎回债券(Bonds),即允许发行人在设定的到期日前赎回的债券(反之则为Bullet Bonds)。 2

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

赎回价格,即发行人赎回债券而支付的金额。典型的做法,是根据发行人的行使赎回选择权的时间来设定赎回价格,即赎回计划(Call Schedule)。

递延赎回(deferred Call),即发行人不得赎回债券的期间。首次赎回日,即债券可以首次赎回的日期。

不可替续筹资(NonRefundable),是禁止用某些形式的筹资来赎回债券;不可赎回(Noncallable)的保护比不可替续筹资的保护更严格,范围更大。

⒉ 先期偿付选择权(Prepayments)。

对于有贷款担保的分期偿付证券,并且贷款有本金偿付计划的,个体债务人有权选择在安排的期间到期前,偿还全部或部分贷款。

⒊ 偿债基金条款(Sinking Fund Provision)。

偿债基金要求,即债券契约要求发行人每年清偿特定部分的发行证券。其目的是为了减少信用风险。

加速偿债基金条款,即债券契约授予发行人有权选择清偿多于明文规定的清偿金额的权利。

⒋ 指数的分期偿付债券(Indexed Amortizing Notes)。

§⒎ 区别:常规的赎回价格和特殊的赎回价格

常规的赎回价格(Regular/General Redemption Price都是高于面值的。

特殊的赎回价格(Special Redemption Price)或没收财产的所得、或因违法而被执行强制拍卖等来赎回债券。

特殊的赎回价格通常等于面值。

§⒏ 解释债券发行中选择权的重要性,并说明它是有利于发行人还是有利于持券人

? 选择权的类型

授予发行人的植入选择权包括:① 赎回证券的权利;② 共同融资借款中已经有本金偿付计划的,主债务人有选择预先支付超过计划金额的权利;③ 加速偿债基金条款;④ 浮动利率的上限。

授予持券人的植入选择权包括:① 转换权利;② 卖回证券的权利;③ 浮动利率的下限。

? 植入选择权的重要性

植入选择权使固定收益证券变得更复杂,因为它更加难以规划证券的现金流量。为了评估植有选择权的固定收益证券,有必要:

① 将来是否执行植入选择权受到一些因素的影响,这样就产生了如下问题, 3

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

即这些因素是如何改变证券生命周期的。对于这个问题要模型化。

② 在选择权授予发行人或债务人的情形下,为了决定植入选择权的执行条件,需要将发行人和债务人的行为模型化。

总之,因为植入选择权的出现,有必要发展利息率运动模型和植入选择权执行规则。这就意味着对植入选择权进行分析的分析师,使投资者曝露在模型化风险(Modeling Risk)中。

§⒐ 描述在债券市场中机构投资者为了筹资购买证券所使用的方法:保证金购买和回购协议

保证金购买(Margin Buying),即购买证券的借入资金由经纪人提供,经纪人从银行得到资金。对于这项交易,银行对经纪人的利息率要价就是经纪人贷款利率(Call Money Rate/Broker Loan Rate)。经纪人对投资者的要价是经纪人贷款利率和服务费用。

回购协议(Repurchase Agreement),是在债券市场,机构投资者为购入某证券的进行筹资所使用的抵押借贷协议。

在出售先购入的证券时,证券的出售人承诺在未来指定的日期以特定的价格向买受人购回同样的股票。

在这项交易中,证券的出售人以出售证券的价款作为它先购入证券的筹资。隐含的利息率称为回购利率(Repo Rate)。如果借款的期间是1天,则称为隔夜回购(Overnight Repo/Overnight RP);如果借款的期间超过1天,则称为期间回购(Trem RP)。

回购价格和出售价格的差,即为借款的货币利息成本。投资者使用这个借款协的好处是利息率低于银行筹资成本。

非交易方使用回购协议筹集资金时,称为反向回购协议(Reverse Repurchase Agreement)。即在购买一个债券的同时,承诺在未来指定的日期以约定的价格再出售的协议。

第二章 投资债券的风险

Chapter ⒉ Risk Associated with Investment

(Fixed Income Analysis for CFA)

§⒈ 解释投资债券产生的风险

⒈ 利率风险(interest rate risk)。债券价格的变化方向与市场利息率的变化方向相反。当市场利息率升高时,债券的价格会降低。投资者面临的这 4

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

种风险,即为利率风险。

⒉ 赎回和先期偿债风险(call and prepayment risk)

⒊ 收益曲线风险(yield curve risk)

⒋ 再投资风险(reinvestment risk)

⒌ 贷方风险(credit risk)

⒍ 流动性风险(liquidity risk)

⒎ 汇率风险(exchange-rate risk)

⒏ 波动性风险(volatility risk)

⒐ 通货膨胀风险(inflation or purchasing power risk)

⒑ 重大事件风险(event risk)

§⒉ 确定债券的息票率、市场要求收益率和债券的价格与面值的关系

⒈ 若息票率 = 市场要求的收益率,则:债券的价格 = 面值

Coupon Rate = Yield Required by Market → Price = Par Value

⒉ 若息票率 ≠ 市场要求的收益率,则:债券的价格 ≠ 面值

Coupon Rate < Yield Required by Market → Price < Par Value

Coupon Rate > Yield Required by Market → Price > Par Value

⒊ 债券价格的变化方向与市场利息率的变化方向相反。

§⒊ 解释债券的特征是如何影响债券的利息率风险的

? 到期期间的影响:其他因素不变,债券的到期间越长,债券价格对利息

的变化就越敏感。

? 息票率的影响:其他因素不变,息票率越低,债券价格对利息的变化就

越敏感(所以零息票债券的利率风险最大)。

? 植入选择权的影响:有植入选择权的债券的价值变化,取决于利息率变

化时植入选择权是如何变化的。

§⒋ 确定可赎回债券的价格、无选择权债券和植入赎回选择的价格之间的关系

有植入选择权的债券的价格可以分解为无植入选择权的债券的价格和植入选择权的价格。对于可赎回债券的价格有:

可赎回债券的价格 = 无选择权的债券的价格 - 植入的赎回权的价格。

⒈ 利息率(↑)→ 无选择权的债券的价格(↓),植入的赎回权的价格(↓) 5

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

⒉ 利息率(↓)→ 无选择权的债券的价格(↑),植入的赎回权的价格(↑)

§⒌ 解释市场收益率环境是如何影响债券的利息率风险的

在利息率的变化量确定时,市场利率越高,价格敏感性就越低(即对相同的利率变化量,债券价格变化量越小);市场利率越低,价格敏感性就越高。

§⒍ 解释浮动利息率证券的利率风险,及它的价格不同于面值的原因

在市场利率变化时,固定息票率的债券价格发生变化的原因在于息票率不同于不到的市场利率。

对于浮动息票率债券,根据参照利率的主导价值和开价差价而期间性地重设要它的息票率。浮动息票率债券的价格变动取决于三个因素:

⒈ 距下一次重设息票率的日期越长,债券价格波动的可能性越大。

⒉ 市场中投资者需求要求的差价发生变化。如果要求的差价大于开价差价,则债券的价格会降低。

⒊ 浮动息票率债券的息票率有上限。当由息票率公式得出的息票率超过上限时,债券的价格会降低。这种风险称为上限风险(Cap Risk)。

浮动息票率债券的价格不同于面值的原因:这种债券有一个开价差价,使得它的息票率不同于市场要求的收益率。

§⒎ 解释债券久期(Duration)的意义

久期(Duration),即债券的收益率变化100基本点(Basis Point)时,债券价格变化的百分比。它表示债券价格对对收益率变化的敏感性。

§⒏ 给定利息变化时的债券价格变化,计算债券的久期

债券的收益率变化100基本点时,债券价格变化的百分比为:

Price if yields decline,表示债券的收益率下降给定的百分比时债券的价格(用债券的估值模型计算);

Price if yields rise,表示债券的收益率上升给定的百分比时债券的价格;

initial price,表示债券给定收益率时的价格;

change in yield in decimal,表示给定的收益率改变量(小数形式)。

6

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

§⒐ 给定债券的久期计算债券价格变化的大致百分比

§⒑ 给定债券的久期和新收益率,计算债券的新价格(近似值)

§⒒ 解释对一个债券组合,久期不能解释收益率曲线风险的原因

资产组合对于收益曲线是如何移动的有不同的暴露.....,这种风险暴露就是收益率风险曲线(Yield Curve Risk)。其意义:如果对资产组合中所有债券的到期期间都假定利率的变化量是同样大小的基本点(即平行的收益率曲线移动),则对利息率风险的测度只能是近似..的。

对于一个资产组合,久期的意义:对于所有的到期期间,收益率变化100基本点时,投资组合价值变化的大致百分比。

§⒓ 识别影响证券再投资风险的因素

再投资风险,即再投资的所得必定以更低的利率(低于产生所得的投资工具的利率)进行再投资。

例如:因为利率在债券发行后降低,发行人赎回债券的目的就是降低利息费用。投资者面临的问题就是不得不将投资所得在收益率较低的环境........

§⒔ 解释可赎回证券或先期偿付对投资者的不利之处

? 可赎回证券或先期偿付对投资者的不利之处

⒈ 不能确切知道现金流量的方式(因为不知道何时赎回债券)。

⒉ 在利息率下降到债券的息票率的息票率以下时,发行人有可能赎回债券,这样,投资者就会暴露于再投资风险。

⒊ 相对于其他具有可比性无选择权债券,债券价格升值的可能性减少(见第四题的解释)。这个特征称为价格冷凝(Price Compression)。

? 赎回风险(Call Risk)和先期偿付风险(Prepayment Risk)

投资者承受的上述三种不利,即为赎回风险(Call Risk)。这三种不利也适用于抵押担保证券和资产担保证券的先期偿付,由此产生的风险称为先期偿付风险(Prepayment Risk)。

7

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

§⒕ 解释可先期偿付的分期偿付证券带给投资的再投资风险比非分期偿付证券更大的原因

利率持续下降的环境,会促使债务人加速先期偿付,这样就使投资者以更低的利息率进行再投资。因为分期偿付证券是按月支付利息和费用的,因此,它比标准债券(按季度支付利息和到期日支付本金)暴露给投资者的再投资风险更大。

§⒖ 贷方风险的形式:不履行风险;贷方差价风险;低信用等级风险

? 不履行风险(Default Risk)

不履行风险,指发行人不能满足有关的义务条件,不履行率(Default Rate),即可望不履行的债券占总数的百分比。回收率,即投资人可望回收的投资的百分比。

? 贷方差价风险(Credit Spread Risk)

即使不存在不履行,投资者也会关心债券的市场价值会降低,或债券的价格业绩比其他债券更糟。债券的价格变化与市场要求的收益率变化是方向相反的。经济体的收益率增长,债券的价格降低;反之亦然。

债券的收益率由两部分组成:① 无不履行债券的收益率;② 用以补偿债券产生的风险的,无不履行债券收益率之上的溢价。以财政证券为基准收益率,这部分性质上属于不履行的风险溢价或差价,即为贷方差价。

对于某个发行人的债券,贷方差价增长(或变宽),则债券的市场价值降低。这种由贷方差价引起的风险,即为贷方差价风险。

财政证券没有贷方差价风险。

? 低信用等级风险(Downgrade Risk)

证券或发行人受到不曾预期的低信用等级评价,会使贷方差价增加,受到评价的证券或发行人的债券的价格降低,这种风险即为低信用等级风险。

§⒗ 解释即使投资者期望持有证券直至到期日,流动性风险仍然重要的原因

? 流动性风险(Liquidity Risk)

投资者希望在到期日前出售债券时,它可能关心交易的价格是否接近于债券的真实价值。流动性风险,即投资者不得不以低于真实价值的价格出售债券。

流动性风险的测度是报价开价差的大小。从市场总体角度,报价开价差时最优报价和最低开价的差,此即为市场报价开价差。

8

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

? 流动性风险和标价定位(Mark a Position)

投资者如果计划在债券到期前一直持有债券,就不需要标价定位,流动性风险也不是主要关心的问题。即使是这样,流动性风险仍然重要,其原因:① 机构投资者可以根据债券的当前市价,通过标价定位对投资组合中的债券重新估价(用以计算净资产值和准备报告)。② 评估质押的债券的价值。

§⒘ 当债券的付款为外币时,描述投资者面临的汇率风险

汇率风险(exchange-rate risk/Currency risk),在投资于以非本国货币付款的债券时,所得低于本国货币的风险。

§⒙ 描述通货膨胀风险,并解释它存在的原因

通货膨胀风险(inflation or purchasing power risk),即按购买力测度,证券产生的现金流量的价值因通货膨胀而产生的波动性。

§⒚ 解释收益的波动性是如何影响植有选择权的债券的价格的,以及波动性的变化是如何影响可赎回债券和可卖回债券的价值的

波动性对选择权价格的影响:期望的收益率波动性越大,选择权的价格(或价值)就越大。波动性风险(volatility risk),即有植入选择权的债券的价格随期望收益率波动性的改变而降低。

⒈ 可赎回债券的价格 = 无选择权的债券的价格 - 植入的赎回权的价格。其他因素保持不变,期望收益率的波动性(↑)→ 植入的赎回权的价格→ 可赎回债券的价格(↓)。

⒉ 可卖回债券的价格 = 无选择权的债券的价格 + 植入的卖回权的价格。其他因素保持不变,期望收益率的波动性(↓)→ 植入的赎回权的价格→ 可赎回债券的价格(↓)。

§⒛ 描述重大事件风险的不同形式和主权风险的构成

重大事件风险(event risk)有:自然灾害和行业事件;重组(Restructuring和兼并;法规变更;政治因素。

9

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

第三章 债券部门和工具概览

Chapter ⒊ Overview of Bond Sectors and Instruments

(Fixed Income Analysis for CFA)

§⒈ 描述国际债券的不同类型

§⒉ 描述美国财政债券

财政债券有两类:折价证券和息票证券。息票证券有两种形式:固定利率证券和可变利率证券。

类型 特征

以面值折价发行;没有息票率;到期

国库券(Treasury Bills)

时支付面值。

中期债券

国库债券 原到期期间不到10年。

Treasury Notes

Treasury Notes and Bonds/

长期债券

Treasury Coupon Securities 原到期期间超过10年。

Treasury Bonds

息票率固定(实际率);

免于通货膨胀的财政债券TIPS/Treasury 每隔半年调节息票支付的货币金额

Inflation Protection Securities

和到期价值(即通货膨胀调节本金)。

§⒊ On-the-run Treasury Security和Of-the-run Treasury Security

? 现行证券(Current Issue/On-the-run Issue),即最近进行的拍卖发行。 ? 已行证券(Off-the-run Issue),即被现行发行替代的证券。

在财政证券发行之前,财政证券就可以进行的交易。而即市场的这个组成部分称为(When-issued Market/Wi Market)。

报价方式。例如:报价92-14即92+(14/32),表示报价是面值的92.4375%

§⒋ 描述财政证券拆散是如何形成的,并区别券息拆散和本金拆散

? 财政证券拆散(Treasury Strips)

财政部不发行零息票率的中长期债券,然而,因为对没有贷方风险并且到期期间超过1年的零息票率工具的需求,私人部门创造了这种债券。

10

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

? 券息拆散和本金拆散(Coupon/Principal Strips)

中长期债券的现金流量方式:① 每半年支付一次券息(包括到期时的当期券息);② 到期时偿付本金。根据这种现金流量方式可以对财政证券拆散:

⒈ 券息拆散,是一组到期期间不等(间隔半年)的零息票率债券,它的到期价值为原中长期债券的券息。

⒉ 本金拆散,是到期期间原中长期债券到期期间相同的零息票率债券,它的到期价值为中长期债券的本金。

§⒌ 描述不动产放款抵押证券,解释不动产放款抵押证券的现金流量

? 不动产放款抵押证券(Mortgage-backed Securities)

美国有两个政府资助企业(GSEs)主管向抵押市场提供流动性。它们可以以购进的抵押贷款为担保发行证券。即它们用自己的抵押贷款作为它们发行证券的质押。这种证券称为机构不动产放款抵押证券(Mortgage-backed Securities)。

抵押过手证券(Mortgage Passthrough Securities/Passthrough),即持有

? 不动产放款抵押证券的现金流量

不动产放款抵押证券的现金流量的组成:每月的抵押付款代表了净利率(抵押利率于服务费的差)、计划的本金偿付以及任何的先期偿付。

抵押过手证券现金流量与标准息票债券的现金流量的比较:① 标准息票债券在到期前没有本金清偿,抵押过手证券则每月清偿本金;② 标准息票债券每半年支付券息,抵押过手证券则每月支付券息。

抵押过手证券在先期偿付方面有类似可赎回的标准息票债券。

§⒍ 定义先期偿付并解释先期偿付风险

先期偿付(Prepayment),即多于每月抵押偿付的付款。

先期偿付风险(Prepayment Risk),即先期偿付的影响是抵押现金流量的时间和数量不能确切地知道。

§⒎ 描述联邦机构发行的证券的特征和类型

联邦机构证券,按照发行人的类型可分为:联邦有关机构发行的证券;政府资助企业(GSEs)发行的证券。

GSEs发行的证券有两类:债券契约和不动产放款抵押证券。

11

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

§⒏ 说明附加担保品的抵押券债务(CMO)的形成动机

? 附加担保品的抵押券债务(collateralized mortgage obligation)

【例⒈】 贷款总额$200 million;单个贷款$100,000(共2,000份);抵押过手证券:$200 million面值的共同融资抵押贷款。举例说明该项贷款的CMO。

? 附加担保品的抵押券债务的形成动机

附加担保品的抵押券债务的形成动机:① 提供某些CMO Trenches以减少先期偿付的不确定性。② 利用不同的CMO Trenches吸引不同类型的机构投资者。

§⒐ 描述地方政府发行的证券的类型

地方政府证券结构有两个基本类型:税收担保的债务(Tax-backed debt);收益债券(Revenue Bonds)。

地方政府证券通常业称为免税证券(Tax-exempt securities)。

12

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

? 税收担保的债务(Tax-backed debt)

税收担保的债务,即地方政府或机构以某种形式的税收担保而发行的工具。税收担保的债务包括:

⒈ 一般债务债务(General Obligation Debt)。

一般债务保证有两类:有限保证和无限保证。① 无限的一般债务债务(Unlimited General Obligation Debt),即保证没有限定发行人的税收权。② 有限的一般债务债务(Limited General Obligation Debt),即限定了税收的保证。对这种债务,法律限定了发行者为了履行债务的课税税率。

⒉ 专项拨款担保债务(Appropriation-Backed Obligation);

⒊ 公共信用提升项目支持的债务义务(Debt Obligation Supported by Public Credit Enhancement Program)。

? 收益债券(Revenue Bonds)

收益债券区别于一般债务债券的地方:① 允许发行人在一般义务债务的限制之外筹资;② 不需要表决通过。

? 特殊债券结构(包括保险债券和先期替续债券)

§⒑ 区别:一般债务债券和收益债券

§⒒ 描述投保债券和先期替续债券

? 保险债券(Insured Bonds)

保险债券,除了以发行者的收益作为保证外,还有商业保险公司的保险方针作为担保。对地方政府债券的保险,是关于在设定的到期日发行人不能支付时,保险公司支付持券人债券本金和券息的协议。

? 先期替续债券(Prerefunded municipal bonds)。

当地方政府先发行的债券受到由联邦政府保证的直接债务的保护(escrow)和附加担保时,地方政府现发行的收益债券或一般债务债券可以先期替续。其意思就是由联邦政府担保的证券资产组合替代了该地方政府债券。

替代的条件:该证券资产组合中某些证券现金流量的组成,与地方政府发行者应该支付的债务相匹配,并且发行人购买了由这些证券组成的资产组合。

在完成替续后,替续债券就不再由一般债务债券和收益债券担保了,而是处于联邦政府担保的证券的保护之下。因此,这些债券几乎没有贷方风险。

13

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

§⒓ 概述破产程序和债券持有人的权利

§⒔ 解释评级机构在确定公司债务工具的信用等级时应当考虑的因素

在进行信用检测时,评级机构应该考虑信用的“4C(Character, Capacity, Collateral, Covenants)”。

⒈ 特征(Character)。是有关管理品质的分析。需考虑的因素:战略方向;筹资理念;保守性;可寻纪录;随后计划;监管体制。

⒉ 能力(Capacity)。师分析发行人的支付能力。需考虑的因素:行业趋势;法规环境;基本的经营和竞争情形;筹资情形和流动性来源;公司结构;母公司的支持协议;特定的事件风险。

⒊ 附加担保(Collateral)。需考虑的因素:对债务提供了保证的资产;没有保证债务的资产的价值和数量。

⒋ 条款(Covenants)。处理对债务人行为的限制。

§⒕ 描述保证债务、无保证债务和公司债务的信用提升

保证债务(Secured Debt),如果由某种形式的附加担保来保证债务的清偿,则公司债券的发行称为保证债务。① 不动产抵押债务,是由不动产担保的债务。② 质押信托契约、债券、中期债券,是由财务资产(如现金、应收账项、其他债券和合同)担保的债务。

无保证债务(Unsecured Debt),也称为契约债券(Debenture Bonds)。

无保证债务的债权人的一项重要保护条款是否决保证条款(Clause)。根据这个条款,如果公司没有平等地保证受支配的债券(无担保的债券)则禁止公司设立或承担任何留置权(Lien)来担保债券的发行。

公司债务的信用提升(Credit Enhancement),即通过其他公司来保证贷款。

§⒖ 区别:公司债券和中期债券

? 中期债券(MTN/Medium-term Notes)

中期债券,是公司通过发行机构持续低向投资者提供的债务义务。

中长期债券的利率标价根据到期期间的长短不同而不同,它的到期期间长至30年短至9年。

对于MINs的发行,当前普遍的做法是将它的供应与它在衍生市场(期权、远期、期货、掉期)的交易向搭配。这样操作创设的债券义务,与公司债券市场相比具有更加复杂的收益—风险特征。MTNs能够带有浮动利率,并且可以包含各种植入选择权。

14

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

MINs的发行与同时进行的衍生市场交易相结合创设了结构化的MTNs(structured MTNs)。发行者由此可以更加灵活地创设MTNs,从而达到吸引那些寻求保值(hedge)的投资者和承担某种市场角色的投资者,使他们能够以其他的方式从事所禁止的行为。同时,债务人也达到了减少筹资成本的目的。

? 公司债券和中期债券的区别

⒈ 首次出售时的销售方式不同。一些公司债券的发行是“基于最大努力”销售(承销商不从发行人处购买证券仅仅是同意销售),典型的是由投资银行承销。中期债券是由投资银行或经纪人(交易人)“基于最大努力”销售。

⒉ 提供的方式不同。MTN通常是连续的或间歇性的提供,公司债券是大宗的、不连续提供。

§⒗ 描述商业本票,并区别直接安排本票和交易商安排本票

商业本票(Commercial Paper),是在公开市场发行的短期无担保承诺票据。它表明发行实体的义务。商业本票以折价的形式出售,到期期间不超过270天。它在商业本票市场几乎没有流动性(或二级交易)。

商业本票分为直接本票(Direct Paper)和交易商本票(Dealer Paper)。两者的区别:直接本票的销售无需借助交易商,由发行公司直接向投资者发售。对于交易商安排的商业本票,发行人要利用中间商发售票据。

§⒘ 定义资产担保证券

资产担保证券(Assets-backed securities),即由诸如客户、商业贷款和应收账项担保的证券。

§⒙ 描述资产担保证券交易中特定目的载体的作用

发行人发行资产担保的证券而不是传统的债务义务,其目的是使发行人的信用评级与资产的信用素质相分离,以减小筹资成本。

在这个分离过程中发挥重要作用的公司,称为特定目的载体(Special Purpose Vehicle/Special Purpose Corporate)。它是筹资公司出售资产的实体。

§⒚ 说明公司发行资产担保证券的动机

发行人发行资产担保的证券而不是传统的债务义务,其目的是使发行人的信用评级与资产的信用素质相分离,以减小筹资成本。

为了使资产担保的证券能够或较高的信用评级,评级机构要求对发行进行信用提升。信用评级越高,需要的信用提升就越大。

15

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

§⒛ 描述资产担保证券外部信用提升的类型

信用提升通常由两类:外部信用提升和内部信用提升。

外部信用提升来源于第三方担保,它的类型有:① 公司担保;② 信用证(LOC/Letter of Credit);③ 债券保险。

第四章 收益差理解

Chapter ⒋ Understanding Yield Spreads

(Fixed Income Analysis for CFA)

§⒈ 识别中央银行的利率政策工具

中央银行的利率政策工具:① 公开市场操作;② 贴现率;③ 银行必要储备金;④ 语言或文字建议以影响银行提供贷款。

§⒉ 描述收益率曲线和不同收益曲线的形状

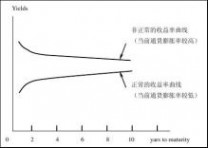

? 收益率曲线(yield curve)

收益曲线(yield curve),是表示债券收益率和到期期限关系的图像。

⒈ 通常长期利息率高于短期利息率,所以收益曲线一般是向上倾斜的。这是因为长期债券的利息率风险较大,到期风险溢价(MRP)也较大。因此,向上倾斜的收益曲线,称为正常的收益曲线(Upward Sloping/Normal Yield Curve)。

⒉ 向下倾斜收益率曲线是非正常收益曲线(Inverted/Abnormal Yield Curve) ⒊ 平收益率曲线(Flat Yield Curve),收益率基本上一致。

16

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

? 两点说明

⒈ 已知两个债券的到期期间及其收益率,这两个债券间每一到期期间的现行债券(On-the-run)的收益率间隔为:

(高到期期间的收益率-低到期期间的收益率)/到期期间的差。

⒉ 非财政债券或任何(Off-the-run)的财政债券,必须在具有同样到期期间的现行(On-the-run)财政债券提供的收益率之上,多加一个风险溢价。有两个因素是收益率曲线表示的到期期间和收益率的关系复杂化:

① 现行证券(On-the-run)能够以更便宜的利率筹资,因此这些证券的收益率要比没有这种筹资优势使得收益率低。这样就扭曲了现行发行债券的收益率。

② 比较现行发行的财政债券和(Off-the-run再投资风险和流动性都是不同的。

§⒊ 市场分割理论

点利率(Spot Rate),即零息票率证券的收益率。对于财政证券,则称为财政证券点利率(Treasury Spot Rate)。到期期间与财政证券点利率的关系,称为利息率的期间结构(Term Structure of Interest Rate)。

决定收益率曲线形状的关键因素有两个:① 对将来通货膨胀的预期。如果预期的通货膨胀率是增长的,则收益率曲线向上倾斜;如果预期的通货膨胀率是下降的,则收益率曲线向下倾斜。② 对不同到期期间证券相对风险的理解。

对两个因素的强调不同,分为期望理论和流动性偏好理论。

期望理论(expectations theory)认为,收益率曲线的形状决定于投资者对将来利息率的预期。流动性偏好理论(liquidity preference theory)认为,投资者偏好持有短期证券,而借贷人偏好于长期借贷,两者促使收益曲线向上倾斜(因为MRP随到期期间增大而增大)。

§⒋ 描述每一个理论对收益曲线形状的意义

§⒌ 解释收益率差价的不同类型(绝对收益率差价;相对收益率差价)并能够计算收益率差价(给定两年证券的收益率)

? 收益率差价(Yield Spread)的概念

尽管将财政证券的收益率曲线作为投资者对非财政证券投资所要求的最小利率的基准是不完美的,但是,收益率差价即是指超过具有同样到期期间的基准财政 17

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

证券的收益率,这一点是显而易见的是。

因此,非财政部门也通常称为差价部门。非财政证券也可称为差价产品。

? 收益率差价(Yield Spread)的测度

⒈ 绝对收益率差价 = 债券A的收益率-债券B(基准债券)的收益率。 ⒉ 相对收益率差价=(债券A的收益率-债券B的收益率)/B的收益率。 ⒊ 收益率比率(Yield Ratio)= 债券A的收益率/债券B的收益率。

§⒍ 解释相对收益率差价比绝对收益率差价能够更好地测度收益率差价的原因

根据相对收益率差价或收益率比率计算收益率差价的原因:收益率差价的大小受到利率水平的影响。

§⒎ 区别:市场间的部门差价和市场内部门差价

市场间的部门差价(Intermarket Sector Spread),即债券市场的不同部门提供的具有同样到期期间的债券的利息率差。如财政证券市场和非财政证券市场。

市场内部门差价(Intramarket Sector Spread),在一个市场部门内,不同证券的收益差价。

影响市场间的部门差价和市场内部门差价的因素有:① 到期期间;② 贷方风险;③ 植入选择权;④ 流动性;⑤ 利息是否应税。

§⒏ 描述贷方差价,并讨论贷方差价和经济良好状态之间的关系

贷方差价(Credit/quality Spread),是除信用等级外财政证券和非财政证在经济衰退或紧缩时,贷方差价变宽;在经济扩张时,贷方差价变窄。因为经济衰退或紧缩时,公司的营业收入下降,现金流量也下降。

§⒐ 确定植入选择权是如何影响收益率差价的

如果具有可比性债券的植入选择权是有利于发行人的,则投资者要求的贷方差价会更大;反之,如果具有可比性的债券植入选择权是有利于投资者的,则投资者要求的贷方差价会更小。事实上,具有可比性的债券的收益率,可能会小于具有可比性的财政证券的收益率。

根据植入选择权对收益率差价进行调整,称为选择权调整差价(Option-adjusted 18

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

Spread);名义差价(Nominal Spread),即在计算收益率差价时,任何植入选择权的价值都不予考虑。

§⒑ 相对于财政证券和相对于具有可比性(不包括流动性比较)的其他证券,证券的流动性是如何影响它的收益率差价的

两个证券的流动性不同,是收益率差价存在的原因之一。

§⒒ 描述在证券的规模、流动性和收益率差价三者之间,已证明存在的关系

影响证券流动性的因素之一是证券的规模。证券的数量越大,相对流动性就越高,收益率差价就越大。

§⒓ 计算:应税证券的税后收益率;免税证券的税收等价收益率

? 应税证券的税后收益率(After-tax Yield)

应税证券的税后收益率,在联邦所得税支付后发行的应税证券的收益率,即为税后收益率。

税后收益率(After-tax Yield)= 税前收益率×(1-边际税率)。

? 免税证券的税收等价收益率(Taxable-/Tax-equivalent Yield) 税收等价收益率=税收收益率/(1-边际税率)。

19

三 : CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

第一章 债券证券的特征

Chapter ⒈ Features of Debt Security

(Fixed Income Analysis for CFA)

§⒈ 债券契约(Bond’s Indenture)的目的,并描述肯定条款和否定条款

债券契约的目的:对于信托人,债券代表了债券持有人的利益(即信托行为) 肯定条款,设定债权人承诺的作为行为。(www.61k.com)否定条款,即对债务人的行为设定限制的条款。

§⒉ 描述债券的基本特征(如到期期间,面值,息票率、可赎回债券条款、货币面额、选择权授权)

⒈ 到期期间(Term to Maturity)。

债券到期期间的重要性:① 表明债权人期望收到利息支付的期间和本金完全得到偿付前的年数;② 债券收益率取决于到期期间;③ 债券价格的波动性,是它的到期期间的函数。

⒉ 面值(Principal,Par/Face/Redemption/Maturity Value)。

即发行人同意在债券到期时偿还给持券人的金额。债券以高于面值交易,称为升水;以低于面值交易称为折价。

⒊ 息票率(Coupon Rate/Nominal Rate)。息票率 = 券息/面值。

⒋ 债券的早期偿还(retirement)条款。包括:通知赎回和替续筹资条款;先期偿付选择权;偿债基金条款;指数分期偿付债券(Indexed Amortizing Notes)⒌ 转换权利。包括:可转换债券(Convertible Bonds);可交换债券(Exchangeable Bonds)。

⒍ 卖回条款(Put Provision)。即债券持有人有权在指定日期以特定价格将债券出售给债券持有人。

⒎ 货币面额(Currency Denomination)。

⒏ 植入的选择权(Embedded Options)。

§⒊ 描述不同的息票率结构(如:零息票债券、递延息票债券、浮动利率证券)

? 零息票债券(Zero-Coupon Bonds)

零息票债券,即没有协议支付期间券息的债券。债券持有人通过折价购买债券实现债券的利息。

应计债券(Accrual Bonds),即协议支付债券的券息,但是券息应该在到期日与到期价值一起支付。

1

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

? 递增息票率债券(Step-up Notes)

息票率递增债券,即息票率随时间的增长而增长的证券。(www.61k.com)包括:单递增息票率债券(Signal Step-up Notes);多增息票率债券(Multiple Step-up Notes)。

? 递延息票债券(Deferred Coupon Bonds)

递延息票债券,即在递延期间不支付券息,但在特定日期支付整笔的金额并在到期日支付券息的债券。

? 浮动利率证券(Floating-Rate Securities)

§⒋ 描述浮动利息率证券的结构(如券息公式,上现和下限)

⒈ 上现和下限(Caps and Floors),即最大息票率和最小息票率。债券同时有上现和下限的特征,称为Collar。

⒉ 息票率公式的类型。在息票率重新设定时,计算该天券息的典型公式有:? Coupon Formula: 息票率 = 参照利率 + 开价差价(Quoted Margin)? Deleveraged Floater:息票率 = b × 参照利率 + 开价差价。

? Inverse Floaters: 息票率 = K - L × 参照利率。

? Dual-Indexed Floaters:即一个固定的百分比值加上两个参照利率的差。

§⒌ 定义应计利息、完全价格(Full Price)和纯净价格(Clean Price)

应计利息,持券人在两次券息支付之间出售债券,并且在下一次券息支付之前由买受人持有债券的,则这个期间的券息由买受人收取(尽管券息是由出卖人赚取的)。这个券息金额就成为应计利息。

完全价格(Full Price)。如果债券的买受人必须向出卖人支付应计利息,则买受人支付的金额包括债券的价格和应计利息,这个金额称为完全价格。

纯净价格(Clean Price)。仅有债券的价格,而不包括应计利息的金额。

§⒍ 解释债券的早期偿还(retirement)条款,包括通知赎回和替续筹资条款、先期偿付选择权、偿债基金条款

⒈ 赎回条款和替续筹资条款(Call and Refunding Provisions)。

赎回条款,发行人在设定的到期日前赎回证券的权利。可赎回债券(Bonds),即允许发行人在设定的到期日前赎回的债券(反之则为Bullet Bonds)。 2

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

赎回价格,即发行人赎回债券而支付的金额。(www.61k.com]典型的做法,是根据发行人的行使赎回选择权的时间来设定赎回价格,即赎回计划(Call Schedule)。

递延赎回(deferred Call),即发行人不得赎回债券的期间。首次赎回日,即债券可以首次赎回的日期。

不可替续筹资(NonRefundable),是禁止用某些形式的筹资来赎回债券;不可赎回(Noncallable)的保护比不可替续筹资的保护更严格,范围更大。

⒉ 先期偿付选择权(Prepayments)。

对于有贷款担保的分期偿付证券,并且贷款有本金偿付计划的,个体债务人有权选择在安排的期间到期前,偿还全部或部分贷款。

⒊ 偿债基金条款(Sinking Fund Provision)。

偿债基金要求,即债券契约要求发行人每年清偿特定部分的发行证券。其目的是为了减少信用风险。

加速偿债基金条款,即债券契约授予发行人有权选择清偿多于明文规定的清偿金额的权利。

⒋ 指数的分期偿付债券(Indexed Amortizing Notes)。

§⒎ 区别:常规的赎回价格和特殊的赎回价格

常规的赎回价格(Regular/General Redemption Price都是高于面值的。

特殊的赎回价格(Special Redemption Price)或没收财产的所得、或因违法而被执行强制拍卖等来赎回债券。

特殊的赎回价格通常等于面值。

§⒏ 解释债券发行中选择权的重要性,并说明它是有利于发行人还是有利于持券人

? 选择权的类型

授予发行人的植入选择权包括:① 赎回证券的权利;② 共同融资借款中已经有本金偿付计划的,主债务人有选择预先支付超过计划金额的权利;③ 加速偿债基金条款;④ 浮动利率的上限。

扩展:资产评估的概念 / 资产评估概念 / 资产评估质量的概念

授予持券人的植入选择权包括:① 转换权利;② 卖回证券的权利;③ 浮动利率的下限。

? 植入选择权的重要性

植入选择权使固定收益证券变得更复杂,因为它更加难以规划证券的现金流量。为了评估植有选择权的固定收益证券,有必要:

① 将来是否执行植入选择权受到一些因素的影响,这样就产生了如下问题, 3

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

即这些因素是如何改变证券生命周期的。[www.61k.com]对于这个问题要模型化。

② 在选择权授予发行人或债务人的情形下,为了决定植入选择权的执行条件,需要将发行人和债务人的行为模型化。

总之,因为植入选择权的出现,有必要发展利息率运动模型和植入选择权执行规则。这就意味着对植入选择权进行分析的分析师,使投资者曝露在模型化风险(Modeling Risk)中。

§⒐ 描述在债券市场中机构投资者为了筹资购买证券所使用的方法:保证金购买和回购协议

保证金购买(Margin Buying),即购买证券的借入资金由经纪人提供,经纪人从银行得到资金。对于这项交易,银行对经纪人的利息率要价就是经纪人贷款利率(Call Money Rate/Broker Loan Rate)。经纪人对投资者的要价是经纪人贷款利率和服务费用。

回购协议(Repurchase Agreement),是在债券市场,机构投资者为购入某证券的进行筹资所使用的抵押借贷协议。

在出售先购入的证券时,证券的出售人承诺在未来指定的日期以特定的价格向买受人购回同样的股票。

在这项交易中,证券的出售人以出售证券的价款作为它先购入证券的筹资。隐含的利息率称为回购利率(Repo Rate)。如果借款的期间是1天,则称为隔夜回购(Overnight Repo/Overnight RP);如果借款的期间超过1天,则称为期间回购(Trem RP)。

回购价格和出售价格的差,即为借款的货币利息成本。投资者使用这个借款协的好处是利息率低于银行筹资成本。

非交易方使用回购协议筹集资金时,称为反向回购协议(Reverse Repurchase Agreement)。即在购买一个债券的同时,承诺在未来指定的日期以约定的价格再出售的协议。

第二章 投资债券的风险

Chapter ⒉ Risk Associated with Investment

(Fixed Income Analysis for CFA)

§⒈ 解释投资债券产生的风险

⒈ 利率风险(interest rate risk)。债券价格的变化方向与市场利息率的变化方向相反。当市场利息率升高时,债券的价格会降低。投资者面临的这 4

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

种风险,即为利率风险。(www.61k.com]

⒉ 赎回和先期偿债风险(call and prepayment risk)

⒊ 收益曲线风险(yield curve risk)

⒋ 再投资风险(reinvestment risk)

⒌ 贷方风险(credit risk)

⒍ 流动性风险(liquidity risk)

⒎ 汇率风险(exchange-rate risk)

⒏ 波动性风险(volatility risk)

⒐ 通货膨胀风险(inflation or purchasing power risk)

⒑ 重大事件风险(event risk)

§⒉ 确定债券的息票率、市场要求收益率和债券的价格与面值的关系

⒈ 若息票率 = 市场要求的收益率,则:债券的价格 = 面值

Coupon Rate = Yield Required by Market → Price = Par Value

⒉ 若息票率 ≠ 市场要求的收益率,则:债券的价格 ≠ 面值

Coupon Rate < Yield Required by Market → Price < Par Value

Coupon Rate > Yield Required by Market → Price > Par Value

⒊ 债券价格的变化方向与市场利息率的变化方向相反。

§⒊ 解释债券的特征是如何影响债券的利息率风险的

? 到期期间的影响:其他因素不变,债券的到期间越长,债券价格对利息

的变化就越敏感。

? 息票率的影响:其他因素不变,息票率越低,债券价格对利息的变化就

越敏感(所以零息票债券的利率风险最大)。

? 植入选择权的影响:有植入选择权的债券的价值变化,取决于利息率变

化时植入选择权是如何变化的。

§⒋ 确定可赎回债券的价格、无选择权债券和植入赎回选择的价格之间的关系

有植入选择权的债券的价格可以分解为无植入选择权的债券的价格和植入选择权的价格。对于可赎回债券的价格有:

可赎回债券的价格 = 无选择权的债券的价格 - 植入的赎回权的价格。

⒈ 利息率(↑)→ 无选择权的债券的价格(↓),植入的赎回权的价格(↓) 5

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

⒉ 利息率(↓)→ 无选择权的债券的价格(↑),植入的赎回权的价格(↑)

§⒌ 解释市场收益率环境是如何影响债券的利息率风险的

在利息率的变化量确定时,市场利率越高,价格敏感性就越低(即对相同的利率变化量,债券价格变化量越小);市场利率越低,价格敏感性就越高。(www.61k.com)

§⒍ 解释浮动利息率证券的利率风险,及它的价格不同于面值的原因

在市场利率变化时,固定息票率的债券价格发生变化的原因在于息票率不同于不到的市场利率。

对于浮动息票率债券,根据参照利率的主导价值和开价差价而期间性地重设要它的息票率。浮动息票率债券的价格变动取决于三个因素:

⒈ 距下一次重设息票率的日期越长,债券价格波动的可能性越大。

⒉ 市场中投资者需求要求的差价发生变化。如果要求的差价大于开价差价,则债券的价格会降低。

⒊ 浮动息票率债券的息票率有上限。当由息票率公式得出的息票率超过上限时,债券的价格会降低。这种风险称为上限风险(Cap Risk)。

浮动息票率债券的价格不同于面值的原因:这种债券有一个开价差价,使得它的息票率不同于市场要求的收益率。

§⒎ 解释债券久期(Duration)的意义

扩展:资产评估的概念 / 资产评估概念 / 资产评估质量的概念

久期(Duration),即债券的收益率变化100基本点(Basis Point)时,债券价格变化的百分比。它表示债券价格对对收益率变化的敏感性。

§⒏ 给定利息变化时的债券价格变化,计算债券的久期

债券的收益率变化100基本点时,债券价格变化的百分比为:

Price if yields decline,表示债券的收益率下降给定的百分比时债券的价格(用债券的估值模型计算);

Price if yields rise,表示债券的收益率上升给定的百分比时债券的价格;

initial price,表示债券给定收益率时的价格;

change in yield in decimal,表示给定的收益率改变量(小数形式)。

6

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

§⒐ 给定债券的久期计算债券价格变化的大致百分比

§⒑ 给定债券的久期和新收益率,计算债券的新价格(近似值)

§⒒ 解释对一个债券组合,久期不能解释收益率曲线风险的原因

资产组合对于收益曲线是如何移动的有不同的暴露.....,这种风险暴露就是收益率风险曲线(Yield Curve Risk)。[www.61k.com]其意义:如果对资产组合中所有债券的到期期间都假定利率的变化量是同样大小的基本点(即平行的收益率曲线移动),则对利息率风险的测度只能是近似..的。

对于一个资产组合,久期的意义:对于所有的到期期间,收益率变化100基本点时,投资组合价值变化的大致百分比。

§⒓ 识别影响证券再投资风险的因素

再投资风险,即再投资的所得必定以更低的利率(低于产生所得的投资工具的利率)进行再投资。

例如:因为利率在债券发行后降低,发行人赎回债券的目的就是降低利息费用。投资者面临的问题就是不得不将投资所得在收益率较低的环境........

§⒔ 解释可赎回证券或先期偿付对投资者的不利之处

? 可赎回证券或先期偿付对投资者的不利之处

⒈ 不能确切知道现金流量的方式(因为不知道何时赎回债券)。

⒉ 在利息率下降到债券的息票率的息票率以下时,发行人有可能赎回债券,这样,投资者就会暴露于再投资风险。

⒊ 相对于其他具有可比性无选择权债券,债券价格升值的可能性减少(见第四题的解释)。这个特征称为价格冷凝(Price Compression)。

? 赎回风险(Call Risk)和先期偿付风险(Prepayment Risk)

投资者承受的上述三种不利,即为赎回风险(Call Risk)。这三种不利也适用于抵押担保证券和资产担保证券的先期偿付,由此产生的风险称为先期偿付风险(Prepayment Risk)。

7

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

§⒕ 解释可先期偿付的分期偿付证券带给投资的再投资风险比非分期偿付证券更大的原因

利率持续下降的环境,会促使债务人加速先期偿付,这样就使投资者以更低的利息率进行再投资。[www.61k.com)因为分期偿付证券是按月支付利息和费用的,因此,它比标准债券(按季度支付利息和到期日支付本金)暴露给投资者的再投资风险更大。

§⒖ 贷方风险的形式:不履行风险;贷方差价风险;低信用等级风险

? 不履行风险(Default Risk)

不履行风险,指发行人不能满足有关的义务条件,不履行率(Default Rate),即可望不履行的债券占总数的百分比。回收率,即投资人可望回收的投资的百分比。

? 贷方差价风险(Credit Spread Risk)

即使不存在不履行,投资者也会关心债券的市场价值会降低,或债券的价格业绩比其他债券更糟。债券的价格变化与市场要求的收益率变化是方向相反的。经济体的收益率增长,债券的价格降低;反之亦然。

债券的收益率由两部分组成:① 无不履行债券的收益率;② 用以补偿债券产生的风险的,无不履行债券收益率之上的溢价。以财政证券为基准收益率,这部分性质上属于不履行的风险溢价或差价,即为贷方差价。

对于某个发行人的债券,贷方差价增长(或变宽),则债券的市场价值降低。这种由贷方差价引起的风险,即为贷方差价风险。

财政证券没有贷方差价风险。

? 低信用等级风险(Downgrade Risk)

证券或发行人受到不曾预期的低信用等级评价,会使贷方差价增加,受到评价的证券或发行人的债券的价格降低,这种风险即为低信用等级风险。

§⒗ 解释即使投资者期望持有证券直至到期日,流动性风险仍然重要的原因

? 流动性风险(Liquidity Risk)

投资者希望在到期日前出售债券时,它可能关心交易的价格是否接近于债券的真实价值。流动性风险,即投资者不得不以低于真实价值的价格出售债券。

流动性风险的测度是报价开价差的大小。从市场总体角度,报价开价差时最优报价和最低开价的差,此即为市场报价开价差。

8

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

? 流动性风险和标价定位(Mark a Position)

投资者如果计划在债券到期前一直持有债券,就不需要标价定位,流动性风险也不是主要关心的问题。[www.61k.com)即使是这样,流动性风险仍然重要,其原因:① 机构投资者可以根据债券的当前市价,通过标价定位对投资组合中的债券重新估价(用以计算净资产值和准备报告)。② 评估质押的债券的价值。

§⒘ 当债券的付款为外币时,描述投资者面临的汇率风险

汇率风险(exchange-rate risk/Currency risk),在投资于以非本国货币付款的债券时,所得低于本国货币的风险。

扩展:资产评估的概念 / 资产评估概念 / 资产评估质量的概念

§⒙ 描述通货膨胀风险,并解释它存在的原因

通货膨胀风险(inflation or purchasing power risk),即按购买力测度,证券产生的现金流量的价值因通货膨胀而产生的波动性。

§⒚ 解释收益的波动性是如何影响植有选择权的债券的价格的,以及波动性的变化是如何影响可赎回债券和可卖回债券的价值的

波动性对选择权价格的影响:期望的收益率波动性越大,选择权的价格(或价值)就越大。波动性风险(volatility risk),即有植入选择权的债券的价格随期望收益率波动性的改变而降低。

⒈ 可赎回债券的价格 = 无选择权的债券的价格 - 植入的赎回权的价格。其他因素保持不变,期望收益率的波动性(↑)→ 植入的赎回权的价格→ 可赎回债券的价格(↓)。

⒉ 可卖回债券的价格 = 无选择权的债券的价格 + 植入的卖回权的价格。其他因素保持不变,期望收益率的波动性(↓)→ 植入的赎回权的价格→ 可赎回债券的价格(↓)。

§⒛ 描述重大事件风险的不同形式和主权风险的构成

重大事件风险(event risk)有:自然灾害和行业事件;重组(Restructuring和兼并;法规变更;政治因素。

9

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

第三章 债券部门和工具概览

Chapter ⒊ Overview of Bond Sectors and Instruments

(Fixed Income Analysis for CFA)

§⒈ 描述国际债券的不同类型

§⒉ 描述美国财政债券

财政债券有两类:折价证券和息票证券。(www.61k.com]息票证券有两种形式:固定利率证券和可变利率证券。

类型 特征

以面值折价发行;没有息票率;到期

国库券(Treasury Bills)

时支付面值。

中期债券

国库债券 原到期期间不到10年。

Treasury Notes

Treasury Notes and Bonds/

长期债券

Treasury Coupon Securities 原到期期间超过10年。

Treasury Bonds

息票率固定(实际率);

免于通货膨胀的财政债券TIPS/Treasury 每隔半年调节息票支付的货币金额

Inflation Protection Securities

和到期价值(即通货膨胀调节本金)。

§⒊ On-the-run Treasury Security和Of-the-run Treasury Security

? 现行证券(Current Issue/On-the-run Issue),即最近进行的拍卖发行。 ? 已行证券(Off-the-run Issue),即被现行发行替代的证券。

在财政证券发行之前,财政证券就可以进行的交易。而即市场的这个组成部分称为(When-issued Market/Wi Market)。

报价方式。例如:报价92-14即92+(14/32),表示报价是面值的92.4375%

§⒋ 描述财政证券拆散是如何形成的,并区别券息拆散和本金拆散

? 财政证券拆散(Treasury Strips)

财政部不发行零息票率的中长期债券,然而,因为对没有贷方风险并且到期期间超过1年的零息票率工具的需求,私人部门创造了这种债券。

10

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

? 券息拆散和本金拆散(Coupon/Principal Strips)

中长期债券的现金流量方式:① 每半年支付一次券息(包括到期时的当期券息);② 到期时偿付本金。(www.61k.com)根据这种现金流量方式可以对财政证券拆散:

⒈ 券息拆散,是一组到期期间不等(间隔半年)的零息票率债券,它的到期价值为原中长期债券的券息。

⒉ 本金拆散,是到期期间原中长期债券到期期间相同的零息票率债券,它的到期价值为中长期债券的本金。

§⒌ 描述不动产放款抵押证券,解释不动产放款抵押证券的现金流量

? 不动产放款抵押证券(Mortgage-backed Securities)

美国有两个政府资助企业(GSEs)主管向抵押市场提供流动性。它们可以以购进的抵押贷款为担保发行证券。即它们用自己的抵押贷款作为它们发行证券的质押。这种证券称为机构不动产放款抵押证券(Mortgage-backed Securities)。

抵押过手证券(Mortgage Passthrough Securities/Passthrough),即持有

? 不动产放款抵押证券的现金流量

不动产放款抵押证券的现金流量的组成:每月的抵押付款代表了净利率(抵押利率于服务费的差)、计划的本金偿付以及任何的先期偿付。

抵押过手证券现金流量与标准息票债券的现金流量的比较:① 标准息票债券在到期前没有本金清偿,抵押过手证券则每月清偿本金;② 标准息票债券每半年支付券息,抵押过手证券则每月支付券息。

抵押过手证券在先期偿付方面有类似可赎回的标准息票债券。

§⒍ 定义先期偿付并解释先期偿付风险

先期偿付(Prepayment),即多于每月抵押偿付的付款。

先期偿付风险(Prepayment Risk),即先期偿付的影响是抵押现金流量的时间和数量不能确切地知道。

§⒎ 描述联邦机构发行的证券的特征和类型

联邦机构证券,按照发行人的类型可分为:联邦有关机构发行的证券;政府资助企业(GSEs)发行的证券。

GSEs发行的证券有两类:债券契约和不动产放款抵押证券。

11

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

§⒏ 说明附加担保品的抵押券债务(CMO)的形成动机

? 附加担保品的抵押券债务(collateralized mortgage obligation)

【例⒈】 贷款总额$200 million;单个贷款$100,000(共2,000份);抵押过手证券:$200 million面值的共同融资抵押贷款。[www.61k.com]举例说明该项贷款的CMO。

? 附加担保品的抵押券债务的形成动机

附加担保品的抵押券债务的形成动机:① 提供某些CMO Trenches以减少先期偿付的不确定性。② 利用不同的CMO Trenches吸引不同类型的机构投资者。

扩展:资产评估的概念 / 资产评估概念 / 资产评估质量的概念

§⒐ 描述地方政府发行的证券的类型

地方政府证券结构有两个基本类型:税收担保的债务(Tax-backed debt);收益债券(Revenue Bonds)。

地方政府证券通常业称为免税证券(Tax-exempt securities)。

12

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

? 税收担保的债务(Tax-backed debt)

税收担保的债务,即地方政府或机构以某种形式的税收担保而发行的工具。[www.61k.com]税收担保的债务包括:

⒈ 一般债务债务(General Obligation Debt)。

一般债务保证有两类:有限保证和无限保证。① 无限的一般债务债务(Unlimited General Obligation Debt),即保证没有限定发行人的税收权。② 有限的一般债务债务(Limited General Obligation Debt),即限定了税收的保证。对这种债务,法律限定了发行者为了履行债务的课税税率。

⒉ 专项拨款担保债务(Appropriation-Backed Obligation);

⒊ 公共信用提升项目支持的债务义务(Debt Obligation Supported by Public Credit Enhancement Program)。

? 收益债券(Revenue Bonds)

收益债券区别于一般债务债券的地方:① 允许发行人在一般义务债务的限制之外筹资;② 不需要表决通过。

? 特殊债券结构(包括保险债券和先期替续债券)

§⒑ 区别:一般债务债券和收益债券

§⒒ 描述投保债券和先期替续债券

? 保险债券(Insured Bonds)

保险债券,除了以发行者的收益作为保证外,还有商业保险公司的保险方针作为担保。对地方政府债券的保险,是关于在设定的到期日发行人不能支付时,保险公司支付持券人债券本金和券息的协议。

? 先期替续债券(Prerefunded municipal bonds)。

当地方政府先发行的债券受到由联邦政府保证的直接债务的保护(escrow)和附加担保时,地方政府现发行的收益债券或一般债务债券可以先期替续。其意思就是由联邦政府担保的证券资产组合替代了该地方政府债券。

替代的条件:该证券资产组合中某些证券现金流量的组成,与地方政府发行者应该支付的债务相匹配,并且发行人购买了由这些证券组成的资产组合。

在完成替续后,替续债券就不再由一般债务债券和收益债券担保了,而是处于联邦政府担保的证券的保护之下。因此,这些债券几乎没有贷方风险。

13

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

§⒓ 概述破产程序和债券持有人的权利

§⒔ 解释评级机构在确定公司债务工具的信用等级时应当考虑的因素

在进行信用检测时,评级机构应该考虑信用的“4C(Character, Capacity, Collateral, Covenants)”。(www.61k.com)

⒈ 特征(Character)。是有关管理品质的分析。需考虑的因素:战略方向;筹资理念;保守性;可寻纪录;随后计划;监管体制。

⒉ 能力(Capacity)。师分析发行人的支付能力。需考虑的因素:行业趋势;法规环境;基本的经营和竞争情形;筹资情形和流动性来源;公司结构;母公司的支持协议;特定的事件风险。

⒊ 附加担保(Collateral)。需考虑的因素:对债务提供了保证的资产;没有保证债务的资产的价值和数量。

⒋ 条款(Covenants)。处理对债务人行为的限制。

§⒕ 描述保证债务、无保证债务和公司债务的信用提升

保证债务(Secured Debt),如果由某种形式的附加担保来保证债务的清偿,则公司债券的发行称为保证债务。① 不动产抵押债务,是由不动产担保的债务。② 质押信托契约、债券、中期债券,是由财务资产(如现金、应收账项、其他债券和合同)担保的债务。

无保证债务(Unsecured Debt),也称为契约债券(Debenture Bonds)。

无保证债务的债权人的一项重要保护条款是否决保证条款(Clause)。根据这个条款,如果公司没有平等地保证受支配的债券(无担保的债券)则禁止公司设立或承担任何留置权(Lien)来担保债券的发行。

公司债务的信用提升(Credit Enhancement),即通过其他公司来保证贷款。

§⒖ 区别:公司债券和中期债券

? 中期债券(MTN/Medium-term Notes)

中期债券,是公司通过发行机构持续低向投资者提供的债务义务。

中长期债券的利率标价根据到期期间的长短不同而不同,它的到期期间长至30年短至9年。

对于MINs的发行,当前普遍的做法是将它的供应与它在衍生市场(期权、远期、期货、掉期)的交易向搭配。这样操作创设的债券义务,与公司债券市场相比具有更加复杂的收益—风险特征。MTNs能够带有浮动利率,并且可以包含各种植入选择权。

14

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

MINs的发行与同时进行的衍生市场交易相结合创设了结构化的MTNs(structured MTNs)。[www.61k.com]发行者由此可以更加灵活地创设MTNs,从而达到吸引那些寻求保值(hedge)的投资者和承担某种市场角色的投资者,使他们能够以其他的方式从事所禁止的行为。同时,债务人也达到了减少筹资成本的目的。

? 公司债券和中期债券的区别

⒈ 首次出售时的销售方式不同。一些公司债券的发行是“基于最大努力”销售(承销商不从发行人处购买证券仅仅是同意销售),典型的是由投资银行承销。中期债券是由投资银行或经纪人(交易人)“基于最大努力”销售。

⒉ 提供的方式不同。MTN通常是连续的或间歇性的提供,公司债券是大宗的、不连续提供。

§⒗ 描述商业本票,并区别直接安排本票和交易商安排本票

商业本票(Commercial Paper),是在公开市场发行的短期无担保承诺票据。它表明发行实体的义务。商业本票以折价的形式出售,到期期间不超过270天。它在商业本票市场几乎没有流动性(或二级交易)。

商业本票分为直接本票(Direct Paper)和交易商本票(Dealer Paper)。两者的区别:直接本票的销售无需借助交易商,由发行公司直接向投资者发售。对于交易商安排的商业本票,发行人要利用中间商发售票据。

扩展:资产评估的概念 / 资产评估概念 / 资产评估质量的概念

§⒘ 定义资产担保证券

资产担保证券(Assets-backed securities),即由诸如客户、商业贷款和应收账项担保的证券。

§⒙ 描述资产担保证券交易中特定目的载体的作用

发行人发行资产担保的证券而不是传统的债务义务,其目的是使发行人的信用评级与资产的信用素质相分离,以减小筹资成本。

在这个分离过程中发挥重要作用的公司,称为特定目的载体(Special Purpose Vehicle/Special Purpose Corporate)。它是筹资公司出售资产的实体。

§⒚ 说明公司发行资产担保证券的动机

发行人发行资产担保的证券而不是传统的债务义务,其目的是使发行人的信用评级与资产的信用素质相分离,以减小筹资成本。

为了使资产担保的证券能够或较高的信用评级,评级机构要求对发行进行信用提升。信用评级越高,需要的信用提升就越大。

15

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

§⒛ 描述资产担保证券外部信用提升的类型

信用提升通常由两类:外部信用提升和内部信用提升。(www.61k.com]

外部信用提升来源于第三方担保,它的类型有:① 公司担保;② 信用证(LOC/Letter of Credit);③ 债券保险。

第四章 收益差理解

Chapter ⒋ Understanding Yield Spreads

(Fixed Income Analysis for CFA)

§⒈ 识别中央银行的利率政策工具

中央银行的利率政策工具:① 公开市场操作;② 贴现率;③ 银行必要储备金;④ 语言或文字建议以影响银行提供贷款。

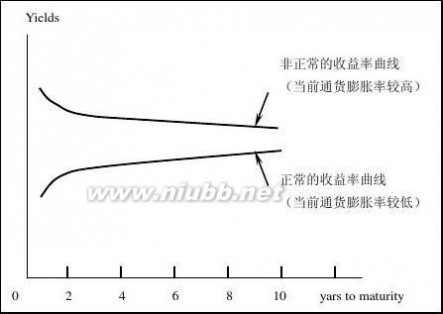

§⒉ 描述收益率曲线和不同收益曲线的形状

? 收益率曲线(yield curve)

收益曲线(yield curve),是表示债券收益率和到期期限关系的图像。

⒈ 通常长期利息率高于短期利息率,所以收益曲线一般是向上倾斜的。这是因为长期债券的利息率风险较大,到期风险溢价(MRP)也较大。因此,向上倾斜的收益曲线,称为正常的收益曲线(Upward Sloping/Normal Yield Curve)。

⒉ 向下倾斜收益率曲线是非正常收益曲线(Inverted/Abnormal Yield Curve) ⒊ 平收益率曲线(Flat Yield Curve),收益率基本上一致。

16

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

? 两点说明

⒈ 已知两个债券的到期期间及其收益率,这两个债券间每一到期期间的现行债券(On-the-run)的收益率间隔为:

(高到期期间的收益率-低到期期间的收益率)/到期期间的差。(www.61k.com)

⒉ 非财政债券或任何(Off-the-run)的财政债券,必须在具有同样到期期间的现行(On-the-run)财政债券提供的收益率之上,多加一个风险溢价。有两个因素是收益率曲线表示的到期期间和收益率的关系复杂化:

① 现行证券(On-the-run)能够以更便宜的利率筹资,因此这些证券的收益率要比没有这种筹资优势使得收益率低。这样就扭曲了现行发行债券的收益率。

② 比较现行发行的财政债券和(Off-the-run再投资风险和流动性都是不同的。

§⒊ 市场分割理论

点利率(Spot Rate),即零息票率证券的收益率。对于财政证券,则称为财政证券点利率(Treasury Spot Rate)。到期期间与财政证券点利率的关系,称为利息率的期间结构(Term Structure of Interest Rate)。

决定收益率曲线形状的关键因素有两个:① 对将来通货膨胀的预期。如果预期的通货膨胀率是增长的,则收益率曲线向上倾斜;如果预期的通货膨胀率是下降的,则收益率曲线向下倾斜。② 对不同到期期间证券相对风险的理解。

对两个因素的强调不同,分为期望理论和流动性偏好理论。

期望理论(expectations theory)认为,收益率曲线的形状决定于投资者对将来利息率的预期。流动性偏好理论(liquidity preference theory)认为,投资者偏好持有短期证券,而借贷人偏好于长期借贷,两者促使收益曲线向上倾斜(因为MRP随到期期间增大而增大)。

§⒋ 描述每一个理论对收益曲线形状的意义

§⒌ 解释收益率差价的不同类型(绝对收益率差价;相对收益率差价)并能够计算收益率差价(给定两年证券的收益率)

? 收益率差价(Yield Spread)的概念

尽管将财政证券的收益率曲线作为投资者对非财政证券投资所要求的最小利率的基准是不完美的,但是,收益率差价即是指超过具有同样到期期间的基准财政 17

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

证券的收益率,这一点是显而易见的是。(www.61k.com)

因此,非财政部门也通常称为差价部门。非财政证券也可称为差价产品。

? 收益率差价(Yield Spread)的测度

⒈ 绝对收益率差价 = 债券A的收益率-债券B(基准债券)的收益率。 ⒉ 相对收益率差价=(债券A的收益率-债券B的收益率)/B的收益率。 ⒊ 收益率比率(Yield Ratio)= 债券A的收益率/债券B的收益率。

§⒍ 解释相对收益率差价比绝对收益率差价能够更好地测度收益率差价的原因

根据相对收益率差价或收益率比率计算收益率差价的原因:收益率差价的大小受到利率水平的影响。

§⒎ 区别:市场间的部门差价和市场内部门差价

市场间的部门差价(Intermarket Sector Spread),即债券市场的不同部门提供的具有同样到期期间的债券的利息率差。如财政证券市场和非财政证券市场。

市场内部门差价(Intramarket Sector Spread),在一个市场部门内,不同证券的收益差价。

影响市场间的部门差价和市场内部门差价的因素有:① 到期期间;② 贷方风险;③ 植入选择权;④ 流动性;⑤ 利息是否应税。

§⒏ 描述贷方差价,并讨论贷方差价和经济良好状态之间的关系

扩展:资产评估的概念 / 资产评估概念 / 资产评估质量的概念

贷方差价(Credit/quality Spread),是除信用等级外财政证券和非财政证在经济衰退或紧缩时,贷方差价变宽;在经济扩张时,贷方差价变窄。因为经济衰退或紧缩时,公司的营业收入下降,现金流量也下降。

§⒐ 确定植入选择权是如何影响收益率差价的

如果具有可比性债券的植入选择权是有利于发行人的,则投资者要求的贷方差价会更大;反之,如果具有可比性的债券植入选择权是有利于投资者的,则投资者要求的贷方差价会更小。事实上,具有可比性的债券的收益率,可能会小于具有可比性的财政证券的收益率。

根据植入选择权对收益率差价进行调整,称为选择权调整差价(Option-adjusted 18

偿债基金条款 CFA考试:债务投资——基本概念(资产评估 )

学时⒖ 债务投资 · 基本概念 (Debt Investments) —— 资产评估

Spread);名义差价(Nominal Spread),即在计算收益率差价时,任何植入选择权的价值都不予考虑。[www.61k.com]

§⒑ 相对于财政证券和相对于具有可比性(不包括流动性比较)的其他证券,证券的流动性是如何影响它的收益率差价的

两个证券的流动性不同,是收益率差价存在的原因之一。

§⒒ 描述在证券的规模、流动性和收益率差价三者之间,已证明存在的关系

影响证券流动性的因素之一是证券的规模。证券的数量越大,相对流动性就越高,收益率差价就越大。

§⒓ 计算:应税证券的税后收益率;免税证券的税收等价收益率

? 应税证券的税后收益率(After-tax Yield)

应税证券的税后收益率,在联邦所得税支付后发行的应税证券的收益率,即为税后收益率。

税后收益率(After-tax Yield)= 税前收益率×(1-边际税率)。

? 免税证券的税收等价收益率(Taxable-/Tax-equivalent Yield) 税收等价收益率=税收收益率/(1-边际税率)。

19

扩展:资产评估的概念 / 资产评估概念 / 资产评估质量的概念

四 : 江苏2006资产评估师考试证书预计2月上旬可发放

2006年度安全、设备监理师、国际商务、外销员、资产评估、价格鉴证、统计以及江苏省(物流、采购)等9项省推考试的证书正在打印制作,预计2月上旬即可发放,具体事宜请考生届时向报名点所在地市考试中心(职称办)咨询。2006年度造价、执业药师、出版、企业法律顾问等考试已于元月十五日接收国家下发证书,正在打印制作,领取时间请注意关注中华会计网校信息。

附件:  各市证书发放联系电话.doc

各市证书发放联系电话.doc

五 : 资产评估师考试简介

国家在资产评估行业中实施注册资产评估师执业资格制度。注册资产评估师通过资格考试取得执业资格。取得中华人民共和国注册资产评估师《执业资格证书》并经注册登记的人员,方可从事资产评估业务。注册资产评估师英文为certifiedpublicvaluer(缩写cpv)。获得注册资产评估师执业资格证书的人员,表明已具备注册资产评估师的水平和能力,该证书作为依法申请执业的依据。执业资格分为2个级别,2个专业,考5门课。全国统一考试,每年一次,定在10月,取得资格后可办理执业证。考试科目为:资产评估学、机电设备评估基础、建筑工程评估基础、财务会计学、经济法。凡中华人民共和国公民,遵纪守法并具备以下条件之一者,可申请参加注册资产评估师执业资格考试:(一)取得资产评估相关专业(经济管理、财务会计、工程技术,下同)中专学历,具有八年以上相关专业工作经历,其中从事资产评估工作满五年;(二)取得资产评估相关专业大专学历,具有六年以上相关专业工作经历,其中从事资产评估工作满四年;(三)取得资产评估相关专业本科学历,具有四年以上相关专业工作经历,其中从事资产评估工作满三年;(四)取得资产评估相关专业硕士学位或第二学土学位、研究生班毕业,从事资产评估工作满两年;(五)取得资产评估相关专业博士学位;(六)不具备上述规定学历,但通过国家统一组织的经济专业初级资格或会计、审计、统计专业助理级资格考试并取得相应资格,具有一年以上相关专业工作经历,其中从事资产评估工作满六年,成绩特别突出的。 本文标题:资产评估师考试-2005评估师考试讲义(十三)61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1