"今后夏普在中国市场将追求质与量成长的平衡。"

2018年9月夏普战略发布会上,社长戴正吴说道。但在外界看来,这无疑是难以理解的决定。

根据中怡康数据,夏普电视2017年线上零售量同比增234.5%;零售额同比增171.8%,两项数据斩获当年冠军;纵观市场,增幅甚至比TOP10的多数品牌高出7-8倍。

戴正吴所代表的"夏普态度",无疑是为高速中的夏普松了一脚油门。

实际上,电视行业竞争环境正在逐渐恶化。

据奥维云网(AVC)推总数据显示,2018年中国彩电市场零售量规模为4774万台,同比仅微增0.5%;零售额规模为1490亿元,同比下降8.6%,零售均价3121元,同比下降9%。

这反映出两个趋势:其一,换代升级的红利消失;其二,价格战进一步加剧。

这不仅是电商行业的"新常态",更是整个消费电子、互联网行业的主旋律。存量市场下,品牌由大举冲杀逐渐转向为精耕细作。

最好的例子便是,前几年试图以"互联网思维"重构电视市场的互联网品牌们几乎全军覆没,市场的销售主力依旧是包括三星、夏普、索尼、TCL等传统品牌。

背后的逻辑不难理解。以价取量,再以量撑起所谓的"生态",以几乎不赚钱的方式将电视作为一块广告牌"塞"的用户家中,从广告主处获利,这是互联网品牌们的逻辑。但这背后的潜台词是,电视机本身必须越便宜越好,强调覆盖率、月活这一类的产品数据,而并不是将视觉体验放在第一位。

这也是为何当年在互联网品牌的PPT中被斥为"暴利"的夏普、索尼们,再次成为了追求优质体验的消费者的首选。

价格战永远都是恶性循环。互联网品牌像一群野蛮人冲进行业,将几乎整个行业拉下了水。而更值得注意的是,电视行业的竞争,已经不只于行业内部的品牌之争。而是随时需要随时抵御行业外的"第二批野蛮人",比如被包装为"无屏电视"的投影产品等。

电视行业如不自我革新,其将成为真正的"夕阳产业"。

看懂这些,也就看懂了为何夏普开启了从聚焦"价"和"量",向专注"质"的转变。电视行业,必须在强势领域更加强势,才能真正抵御住进攻。比如亮度、清晰度、动态补偿、HDR等从基础技术到体验优化的全链条升级。

而电视技术本身渐进式发展的特征,意味着这一场转型升级的主角自然落到了夏普这样的百年品牌身上。从价格战中抽离自然会经历一个销量的阵痛期,但包括华为、宝洁等巨头都经历过这样一个重生的周期,因为重注的技术研发往往将成为下一阶段的新引擎。

谣言止于智者

如果说2019年是转型升级企业们的多事之秋,夏普一定心有戚戚。

最近,不少媒体报道,鸿海旗下面板厂SDP亏损。日本面板制造业处于转型中的低迷期已经很久,长期关注的行业人士并不会觉得诧异。但不少媒体在解读时,将矛头直指夏普,直言夏普可能要另寻接盘,这就颇有些玩味了。

事件的主角是SDP,为何能牵扯到夏普?

这需要从SDP的身世说起。SDP全称Sakai Display Products,中文名"堺显示产品公司"。最早由夏普、索尼共同于2009年4月1日成立的面板厂。彼时,SDP的全称还是Sharp Display Product。

2012年3月,索尼退出,将46.48%股份转手给了鸿海集团总裁郭台铭的个人投资公司SIO。4月,位于同一工业区内的液晶彩色滤光片公司并入SDP。由此,Sakai Display Products才更名为Sakai Display Product。

之后的股份转让、鸿海收购等一系列操作调整下来,SDP其实真正的股权结构是:

SIO 53.05%

夏普26.71%

严格来讲,SDP是个郭台铭个人控股的合资公司。SDP之于夏普,是御用供应商没错,SDP也的确仰仗夏普的技术积淀。但直接将SDP的经营状况与夏普绑定,不仅为时尚早,更是明显有悖于商业常识。

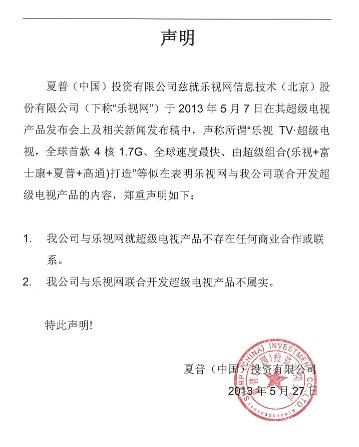

当年有一个经典插曲:乐视电视曾在新品发布时一不小心引起了一场各方参与的骂战。其中一个关键原因便是,乐视产品使用了来自SDP的面板,却打上了"SHARP"的标识。随后就引来了夏普中国的一纸声明:

显然,这一次SDP的经营状况与夏普的再度绑定,无疑是众多看热闹不嫌事大的媒体再度上演了一次"乐视闹剧"而已。

而SDP实际上的布局,早已经发生转移。

早在2016年12月SDP就与广州市人民政府签署协议,将在广州增城投资610亿元人民币,建设10.5代8K显示器全生态产业园区。而最新动向是,2019年2月第一台核心曝光机已进驻,设备调试将在于6月完成,并按原计划在10月进入量产。

也就是说,SDP即将在今年迎来一次出货量的暴涨。

换句话说,不管当时加入鸿海时规划,还是实际动作。日本SDP的职能,本身已经逐渐从生产极低,转为技术研发中心。以日本目前极高的人力、资源成本来看非常合理。甚至,早在2016年11月,SDP甚至停止了向三星供应面板。业内人士公认的原因之一,便是三星本身的面板技术尚有差距,而夏普则有借转型升级重新定义市场格局之意。

事实上,据我所知,真正能衡量夏普运营状况的2018年财报尚未发布。

正如上文所说,夏普是一个典型的技术驱动型公司。看待这类公司的视角,已经脱离了常规的"唯销量论",而是更应该以技术、专利、论文等基础研究层面。以面板销量反推电视品牌的走向,像极了有人以索尼手机的销量不佳,反推索尼的影像技术薄弱,这是典型的流氓逻辑。

实际上,电视行业的上一轮的利好已经结束。

传统CRT、等离子等电视几乎都已升级到平板电视,而房市的火热不再,以及激光电视灯新产品形态的冲击,意味着新购机用户无疑大幅减少。在各家产品无法提供差异化体验的前提下,最终便出现了文首提到的价格战。

未来可期

真正的下一个风口正蓄势待发,这就是8K。

比如,以消费电子产业风向标的CES来说,今年就迎来了8K产品的全面爆发,夏普、索尼、LG等品牌商推出了8K产品或已有明确规划;而上游面板则更加积极,LG Display,三星显示等已经发布8K面板,BOE、华星光电、友达的国产厂商也在积极研发量产型8K产品。

如果CES更偏向于前瞻性的话,刚结束的2019 AWE更可以视作8K产业进入开启落地节奏,也是作为先行者的夏普定义行业方向的主场。

作为"液晶之父",夏普从20年前就已经开始了8K技术的预研究,所有才能不仅早在2017年8月就率先推出全球首款消费级8K电视,在今年AWE上更拿出了升级的全新8K产品80A9BW。

具体而言,这款80英寸分辨率为7680×4320的新品,采用日本原装进口的面板,实现了最高4000尼特的亮度,色域更高达125%;此外,它还内置了夏普独有的AI煌彩技术,支持MEMC流畅平滑技术,刷新了更高达120Hz;而另一款夏普第二代8K电视,80A9AD则直接斩获了本次2019年AWE艾普兰产品奖,这也是夏普连续两年拿下艾普兰奖。

众所周知,在新技术尚未大面积进入市场前,更看重的自然是技术积累与产业布局。仅从纸面数据而言,夏普已经逐渐进入早年重注技术研发后的收获阶段。

而从此前,夏普联合中国电信、成都市政府的夜游锦江8K直播的试验,已经能充分说明产业与政策层面对于5G赋能8K普及的看好,夏普也因此成为推动了8K行业发展的排头兵。

这也正是为何我认为8K即将是下一个风口原因。

当然,人类对于视觉体验的追求是无止境的,8K近乎"裸眼3D"的体验不谈。在5G低延迟、高带宽的优势将完全被释放。比如,2020年东京奥运会已经确定将使用8K转播,2022年北京冬奥会,中国将实现利用8K+5G转播信号。

而另一边,不仅工信部、国家广电总局和中央广播电视总台也共同颁发了《超高清视频产业发展行动计划(2019-2022年)》;消费互联网的红利消失后,互联网巨头纷纷宣布转型产业互联网。5G+8K意味着可以大面积部署高精视频图像网络。

显然,这意味着夏普尽管因为战略收缩陷入短期的转型阵痛,但阵痛的来源却只剩来自上一波利好的结束。在重注中高端与技术研发后,通过布局摄像、转播、终端全链条,能提供整体解决方案的夏普无疑将迎来一波上升期。

版权声明:本文内容由网友上传(或整理自网络),原作者已无法考证,版权归原作者所有。61k阅读网免费发布仅供学习参考,其观点不代表本站立场。

本文标题:夏普的多事之秋,与即将迎来的行业新红利61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1