一 : 由360酷派纠纷看创业融资需注意的“坑”

文/李俊慧

如果酷派不是香港上市公司,恐怕大多数人也无法知晓360与酷派之间达成的股东协议和股权认购协议细节。

要知道,股东协议或投资协议一般都属于需保密的事项,仅限签署双方知晓且不为任何第三方知晓。

如今,360酷派一度紧张的关系,让双方曾经的股东协议和股权认购协议细节得以浮出水面。而这些要点其实就在当初酷派公告达成合作时,已经在公告中详细提及。

那么,从360酷派签署的股东协议中,广大创业者又能吸取那些教训?在可能的各类融资中,又该如何避开各种“坑”呢?

360酷派合作名为联盟实为风险投资

虽然360酷派此前在对外宣传中,强调双方是“战略合作”或“战略联盟”,但实际上,双方之前的合作定位为风险投资合作更为合适,其中,360一方是投资人角色,而酷派一方是融资人角色。

因为双方在股东协议中有关的多种期权约定,其实在风险投资或创业融资中很常见。根据360酷派达成的股东协议及股权认购协议,360一方手握三张“王牌”,包括“退出认购期权”、“不竞争认沽期权”和“不竞争认购期权”,其中,酷派也享有“退出认购期权”、“不竞争认购期权”,但“不竞争认沽期权”则由360一方独享。

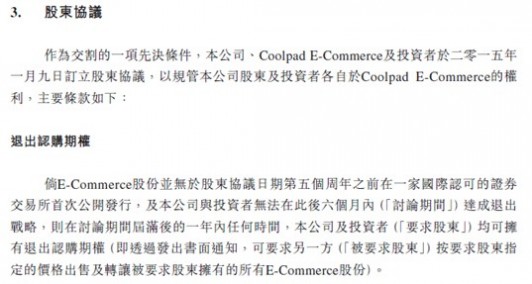

需要说明的是,1)“退出认购期权”主要用于解决合资公司5年内股份无法公开上市交易时,双方如何从合资公司中退出;2)“不竞争认购期权”则主要解决合资公司股东任何一方违反竞业禁止(从事限制业务或竞争性业务)义务时,守约方享有的收购对方所持合资公司股份的权利;3)“不竞争认沽期权”则是360一方独享的合资公司股份卖出期权,即酷派一方有违反竞业禁止义务时,360一方可要求酷派一方以2倍市场价格购回360一方所持的合资公司所有股份。

简单说,从期权种类或数量方面,360一方享有三项权利,而酷派一方仅享有两项权利,显然,在股东协议中的自我保护方面,360一方占据明显优势。

作为融资人的酷派,选择放弃了“不竞争认沽期权”,按照其自身的说法,主要考虑有二:1)确保对合资公司保持控股地位;2)酷派对合资公司仅注入了非现金资产。

而这也给很多正在寻求或已经融资的创业者提了个醒:确保公司控制权和对投资人持股回购需要慎重约定。创业者都希望牢牢掌握创业公司的控制权或主导权,一般不希望创业公司被投资人全盘接收,但是,如果基于此种考虑,放弃对投资人可能出现的违约行为行使双倍价格回购股份,在极端情形下,也会让自己陷入被动地位。

多种情形会触发创业者需回购股份

一般而言,创业者股份回购期权约定,也可称为“对赌协议”,此类协议一般是投资人以创业者项目特定时间内的发展目标,约定追加投资或要求创业者双倍价格回购股份。常见的是以用户量或销售额增速为参考目标。比如美团网近几年的销售目标,从2013年的188亿到2015年1000亿,这里面除去自身业务扩张的考量外,应该也有与投资者之间的对赌协议约定有关。

而在360酷派的股东协议或投资协议,作为投资者的360对酷派提出了以限制竞争、禁止竞争以及控制权稳定等为条件的认沽期权(对赌协议)。

根据双方的协议,一旦发生如下任一情形,将触发360一方可以行使不竞争认沽期权,即要求对方回购以两倍价格自己所持股份,包括:

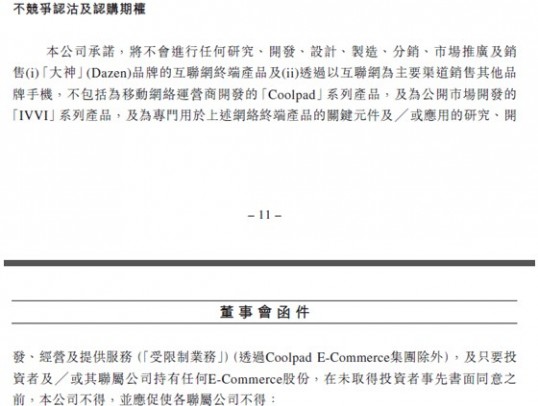

其一,酷派违反约定开展“受限制业务”。1)实施与大神品牌相关的研究、设计、开发、制造、分销、销售及推广等。2)除Coolpad品牌(运营商定制机)及ivvi系列品牌外,为其他以互联网为主要销售渠道的品牌手机,从事研究、设计、开发、制造、销售及推广等。

其二,酷派违反约定开展“竞争性业务”。1)在中国(含港台)、美国等区域内,与前述“受限制业务”相同、相似或与360一方有竞争关系的任何业务中,酷派跳过合资公司,而直接或间接地拥有任何权益、管理、控制、参与、咨询、提供服务或以其他方式从事,或提供协助。2)酷派不得与360一方的任何竞争对手,就任何竞争性业务订立任何合资或合作安排,除非此类竞争对手是通过公开市场认购酷派股份的。

其三,酷派违反约定致使“其控制权”发生变动。1)除360一方竞争对手通过公开市场购买酷派已发行股份,酷派不得与任何人订立将酷派及其联属公司股份售予360一方竞争对手的协议、合资或安排;2)酷派及其联属公司也不得认购属于360一方竞争对手的公司股份的协议、合资或安排。

一旦有360一方的竞争对手通过公开市场获得酷派已发行的股份,酷派应与360一方共同商讨应对策略和方法,以避免酷派的控制权发生变动。

值得一提的是,在前述涉及360享有的不竞争认沽期权可能触发启动的三大情形中,如果事前已经360一方书面同意,则发生情形二(竞争性业务)或三(控制权变动)所述情形或内容时,不会产生令360一方认沽期权生效的法律效果。

此番360酷派纠纷,之所以360一方占据了主动权,核心就在于双方对酷派股东的变化约定了事前书面同意,而酷派一方可能未履行该义务。

而此处需要引起创业者重视的有两点:其一,确保投资协议尽量对已有利或公平。投资协议与其他协议或合同一样,都是双方平等协商达成的,对于投资人提供的投资协议模板文本,切不可因为投资人说别的项目都是这样约定的,就不假思索的同意并签署。

如果创业者在投资选择上占有主动权,也就是项目前景很好,很多投资人都向投资入股,那么,创业者就可以考虑藉此减轻自身义务或适当加重投资人义务,比如要求投资人不得再投类似项目以免与自身业务产生竞争。

其二,牢记投资协议中对特定事项获得许可的条件或形式。投资协议中一旦对特定事项明确约定“书面同意”,那么,口头同意的内容并不产生相应的法律效果。

如果投资人对创业者特定事项电话或当面口头同意,但事后未补签相应的书面协议,那么,可以视为投资人并不同意。相应的,如果投资协议对创业者一方有一定的义务要求,也约定需书面同意才可实施,那么,创业者的口头承诺或认可也不发生效果。

创业过程中,能获得融资是值得高兴的,但是,如何与投资人共舞而不是被投资人赶走,则是所有创业者在选择融资对象或签署投资协议时,都必须认真思索、仔细考虑的。

(中国政法大学知识产权研究中心特约研究员李俊慧,首发idonews专栏,长期关注互联网、知识产权及电子商务等相关政策、法律及监管问题。邮箱:lijunhui0602#163.com,微信号:lijunhui0602,微信公号:lijunhui0507)

二 : 由360酷派投资纠纷看创业融资需注意的“坑”

如果酷派不是香港上市公司,恐怕大多数人也无法知晓360与酷派之间达成的股东协议和股权认购协议细节。

要知道,股东协议或投资协议一般都属于需保密的事项,仅限签署双方知晓且不为任何第三方知晓。

如今,360酷派一度紧张的关系,让双方曾经的股东协议和股权认购协议细节得以浮出水面。而这些要点其实就在当初酷派公告达成合作时,已经在公告中详细提及。

那么,从360酷派签署的股东协议中,广大创业者又能吸取那些教训?在可能的各类融资中,又该如何避开各种“坑”呢?

360酷派合作名为联盟实为风险投资

虽然360酷派此前在对外宣传中,强调双方是“战略合作”或“战略联盟”,但实际上,双方之前的合作定位为风险投资合作更为合适,其中,360一方是投资人角色,而酷派一方是融资人角色。

因为双方在股东协议中有关的多种期权约定,其实在风险投资或创业融资中很常见。根据360酷派达成的股东协议及股权认购协议,360一方手握三张“王牌”,包括“退出认购期权”、“不竞争认沽期权”和“不竞争认购期权”,其中,酷派也享有“退出认购期权”、“不竞争认购期权”,但“不竞争认沽期权”则由360一方独享。

需要说明的是,1)“退出认购期权”主要用于解决合资公司5年内股份无法公开上市交易时,双方如何从合资公司中退出;2)“不竞争认购期权”则主要解决合资公司股东任何一方违反竞业禁止(从事限制业务或竞争性业务)义务时,守约方享有的收购对方所持合资公司股份的权利;3)“不竞争认沽期权”则是360一方独享的合资公司股份卖出期权,即酷派一方有违反竞业禁止义务时,360一方可要求酷派一方以2倍市场价格购回360一方所持的合资公司所有股份。

简单说,从期权种类或数量方面,360一方享有三项权利,而酷派一方仅享有两项权利,显然,在股东协议中的自我保护方面,360一方占据明显优势。

作为融资人的酷派,选择放弃了“不竞争认沽期权”,按照其自身的说法,主要考虑有二:1)确保对合资公司保持控股地位;2)酷派对合资公司仅注入了非现金资产。

而这也是很多创业者在接受投资或进行融资时,可能会忽略的问题。创业者都希望牢牢掌握创业公司的控制权或主导权,一般不希望创业公司被投资人全盘接收,但是,如果基于此种考虑,放弃对投资人可能出现的违约行为行使双倍价格回购股份,在极端情形下,也会让自己陷入被动地位。

多种情形会触发创业者需回购股份

一般而言,创业者股份回购期权约定,也可称为“对赌协议”,此类协议一般是投资人对创业者项目特定时间内的发展目标约定追加投资或要求创业者回购股份。常见的是以用户量或销售额增速为参考目标。

比如美团网近几年的销售目标,从2013年的188亿到2015年1000亿,这里面除去自身业务扩张的考量外,应该也有与投资者之间的对赌协议约定有关。

而在360酷派的股东协议或投资协议,作为投资者的360对酷派提出了以限制竞争、禁止竞争以及控制权稳定等为条件的对赌协议。

根据双方的协议,一旦发生如下任一情形,将触发360一方可以行使不竞争认沽期权,即要求对方回购以两倍价格自己所持股份,包括:

其一,酷派违反约定开展“受限制业务”。1)实施与大神品牌相关的研究、设计、开发、制造、分销、销售及推广等。2)除Coolpad品牌(运营商定制机)及ivvi系列品牌外,为其他以互联网为主要销售渠道的品牌手机,从事研究、设计、开发、制造、销售及推广等。

其二,酷派违反约定开展“竞争性业务”。1)在中国(含港台)、美国等区域内,与前述“受限制业务”相同、相似或与360一方有竞争关系的任何业务中,酷派跳过合资公司,而直接或间接地拥有任何权益、管理、控制、参与、咨询、提供服务或以其他方式从事,或提供协助。2)酷派不得与360一方的任何竞争对手,就任何竞争性业务订立任何合资或合作安排,除非此类竞争对手是通过公开市场认购酷派股份的。

其三,酷派违反约定致使“其控制权”发生变动。1)除360一方竞争对手通过公开市场购买酷派已发行股份,酷派不得与任何人订立将酷派及其联属公司股份售予360一方竞争对手的协议、合资或安排;2)酷派及其联属公司也不得认购属于360一方竞争对手的公司股份的协议、合资或安排。

一旦有360一方的竞争对手通过公开市场获得酷派已发行的股份,酷派应与360一方共同商讨应对策略和方法,以避免酷派的控制权发生变动。

值得一提的是,在前述涉及360享有的不竞争认沽期权可能触发启动的三大情形中,如果事前已经360一方书面同意,则发生情形二(竞争性业务)或三(控制权变动)所述情形或内容时,不会产生令360一方认沽期权生效的法律效果。

而此处需要引起创业者重视的有两点:其一,投资协议与其他协议或合同一样,都是双方平等协商达成的,对于投资人提供的投资协议模板文本,切不可因为投资人说别的项目都是这样约定的,就不假思索的同意并签署。

如果创业者在投资选择上占有主动权,也就是项目前景很好,很多投资人都向投资入股,那么,创业者就可以考虑藉此减轻自身义务或适当加重投资人义务,比如要求投资人不得再投类似项目以免与自身业务产生竞争。

其二,投资协议中一旦对特定事项明确约定“书面同意”,那么,口头同意的内容并不产生相应的法律效果。

如果投资人对创业者特定事项电话或当面口头同意,但事后未补签相应的书面协议,那么,可以视为投资人并不同意。相应的,如果投资协议对创业者一方有一定的义务要求,也约定需书面同意才可实施,那么,创业者的口头承诺或认可也不发生效果。

创业过程中,能获得融资是值得高兴的,但是,如何与投资人共舞而不是被投资人赶走,则是所有创业者在选择融资对象或签署投资协议时,都必须认真思索、仔细考虑的。

(中国政法大学知识产权研究中心特约研究员李俊慧,长期关注互联网、知识产权及电子商务等相关政策、法律及监管问题。)

作者:李俊慧 | 来源:iDoNews 专栏

本文标题:融资纠纷-由360酷派纠纷看创业融资需注意的“坑”61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1