一 : 借贷记账法的理论依据

要学习借贷记帐法首先要知道借贷记账法的对象是会计要素的增减变化过程和结果,而资产、负债、所有者权益又是主要的会计要素。[www.61k.com)

资产=负债+所有者权益

这个公式是借贷记账法的基础

借贷记帐法的基本结构是:每个账户都分为“借方”和“贷方”,一般来说规定账户的左方为“借方”,右方为“贷方”。在帐户的借方记录经济业务,可以称为“借记某账户”;若在账户的贷方记录经济业务时,则可以称为“贷记某账户”。在会计实务上以“借”表示资产的增加和负债及所有者权益的减少;以“贷”表示负债和所有者权益的增加及资产的减少。具体地说,资产的增加应记在资产类的有关账户的借方,资产的减少应记在资产类的有关账户的贷方;负债及所有者权益的增加应记在其有关帐户的贷方,负债及所有者权益的减少记在其有关账户的借方。凡账户若借方有余额,表示为资产的余额。凡账户贷方有余额,表示为负债及所有者权益的余额。一般资产类账户都为借方余额,负债及所有者权益为贷方余额。其结构是不同的。

贷款利率最低0.75%,承诺不收取任何中介费用。同样的额度、同样的三步申请,一分钟就可迅速匹配信贷经理。门槛更低、费率更低、品种更丰富。建议大家办理希财网贷款,申办入口:

二 : 宜人贷的大数据玩法

大数据分析对P2P网贷有什么用?对宜人贷来说,是对数据的积累挖掘和产品创新,利用大数据识别欺诈、降低信用风险。

用户画像更精准

各色各样的数据就像是一个个信息的孤岛,企业想要把信息用好,需要进行有效的收集管理——建立数据仓库、管理系统等等,从数据的收集、存储、计算到应用的每个环节,如何使用、体现大数据价值,宜人贷更看重大数据背后发生的故事以及大数据在业务场景上的应用。

据介绍,宜人贷通过用户授权的多层次的信息数据来勾勒用户画像,从不同的维度对信息进行标记和分类,有效提高系统审核信息的准确性和效率,提高信审环节的效率和准确度。有了数据的支持,获客就不再是大海捞针,而是更加有目的性更加精准找到客群。 数据模型助力信息降噪

但在现实中,大数据的利用并不像想象中那样直接,更多情况下是有用的信息掩藏在大量的数据噪音中,关于大数据的筛选,宜人贷从金融本身关注的信息点切入,寻找和抓取有价值的数据,进行数据降噪,真正实现了“弱水三千,只取一瓢。”

宜人贷首席数据科学家种骥科认为,互联网金融特殊的地方是对每一个用户所掌握的信息维度非常多,而且这些信息维度都是用户自愿分享的。用户非常希望平台能考虑到他们全面的数据、看到他们在各个领域的信用信息,来判断他们的信用。

风险全监控

对于金融行业来说,有数据、有钱的地方、就存在欺诈的风险,数据源是风控的第一道关口。种骥科表示,对于用户信息的验证,需要反欺诈的环节来验证借款人所提交的信息是否属于个人或团伙伪造的信息;只有对提交的信息的真实性有把握时,才能计算借款人是否有稳定收入,更准确地评估还款能力和还款意愿。

然而要验证这么多问题,人工是很难快速并精准完成审核的。那么宜人贷是如何做到在10分钟内反馈审核结果的呢? 宜人贷会请用户将自己的个人信息进行授权,然后通过智能大数据风控系统,全自动地对信用相关的数据进行抓取解析,作为审核参数。宜人贷不仅仅是抓取实时信息,还会核对从第三方收集到的用户数据,结合用户申请行为和历史,进行交叉验证;验证和审核结果会同时通过黑名单排查,并对黑名单做出更新。

通过越来越多的有效的数据源、有效的算法降低获取客户门槛,利用大数据实现更精准的客户画像,辅之以更严谨专业的风控,宜人贷在大数据利用领域的尝试或将引领新的趋势。

三 : 借贷记账法理论依据_借贷记账法的基本原理

借贷记账法是国际上通用的会计记账方法,在会计核算体系中起到举足轻重的作用。下面我们就为大家解开借贷记账法理论依据,希望能帮到你。

。www.61k.com)借贷记账法的记账规则:有借必有贷,借贷必相等。

在借贷记账法下,账户的设置基本上可分为资产(包括费用)类和负债及所有者权益(包括收入)类两大类别。

资产类账户的借方登记增加额,贷方登记减少额,一般为借方余额(账户余额一般在增加方,下同)。

资产类账户的期末余额公式为:期末借方余额=期初借方余额十本期借方发生额一本期贷方发生额

负债及所有者权益类账户的贷方登记增加额,借方登记减少额,一般为贷方余额。

负债及所有者权益类账户的期末余额公式为:期末贷方余额=期初贷方余额+本期贷方发生额一本期借方发生额。

试算平衡就是指在某一时日(如会计期末),为了保证本期会计处理的正确性,依据会计等式或复式记账原理,对本期各账户的全部记录进行汇总、测算,以检验其正确性的一种专门方法。通过试算平衡,可以检查会计记录的正确性,并可查明出现不正确会计记录的原因,进行调整,从而为会计报表的编制提供准确的资料。

在借贷记账法下,根据借贷复式记账的基本原埋,试算平衡的方法主要有两种:本期发生额平衡法和余额平衡法。

(一)本期发生额平衡法

本期发生额平衡法,是指将全部帐户的本期借方发生额和本期贷方发生额分别加总后,利用“有借必有贷,借贷必相等”的记账规则来检验本期发生额帐户处理正确性的一种试算平衡方法,其试算平衡公式如下:

全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计

(发生额是属于期间动态的会计指标,反映资金的增减变化,所以又称为动态平衡公式。)

这种试算平衡方法的原理是:在平时编制会计分录时,都是“有借必有贷,借贷必相等”,将其记入有关帐户经汇总后,也必然是“借贷必相等”。本期发生法平衡法主要是用来检查本期发生的经济业务在进行各种帐户帐户处理时的正确性。

(二)余额平衡法

余额平衡法是指在会计期末帐户余额在借方的全部数额和在贷方的全部数额分别加总后,利用“资产=负债+所有者权益”的平衡原理来检验会计处理正确性的一种试算平衡方法。根据余额时间不同,又分为期初余额平衡和期末余额平衡两类。其试算平衡公式如下:

全部帐户的借方期末余额=全部帐户的贷方期末余额

全部帐户的借方期初余额=全部帐户的贷方期初余额

(余额是属于时点静态的会计指标,反映资金增减变动后的结果,所以又称为静态平衡公式。)

余额平衡法的基本原理:在借贷记账法下,资产帐户的期末余额在借方,负债和所有者权益帐户的期末余额在贷方,由于存在“资产=负债+所有者权益”的平衡关系,所以全部帐户的借方期末余额合计数应当等于全部帐户的贷方期末余额合计数。余额平衡法主要是通过各种帐户余额来检查、推断帐户处理正确性的。

如果试算不平衡,说明帐户的记录肯定有错,如果试算平衡,说明帐户的记录基本正确,但不一定完全正确。这是因为有些错误并不影响借贷双方的平衡,如果发生某项经济业务在有关帐户中被重记、漏记或记错了帐户等错误,并不能通过试算平衡来发现。但试算平衡仍是检查账户记录是否正确的一种有效方法。

四 : 借贷记账法的理论依据 借贷记账法要点解析

在借贷记账法中,任何账户都分为借方和贷方两个基本部分。你想了解一下借贷记账法的具体内容吗?现在,我们来告诉你借贷记账法的理论依据 。

(www.61k.com”

西方会计学者是采用平衡理论,即“资产=负债+资本”会计方程式来建立起借贷记账法,而我国《企业会计准则》是采用“资产=负债+所有者权益”的等式平衡原理来建立起借贷复式记账法。“资产”是企业拥有或控制的能以货币来计量的经济资源;它包括各种财产、债权和权益。

对资产的理解还可以从四个方面看:

其一,资产是一种经济资源;

其二,资产应当以货币来计量;

其三,资产应当为企业所拥有或控制;

其四,资产包括各种财产,债权和其他权利。

“负债”是指企业所承担的能以货币计量,需以资产或劳务偿付的债务。还可以从借贷的角度来反映资产、负债的含意:“借”就是指借主的增加。贷主的减少;“贷”就是贷主的增加,借主的减少。

“所有者权益”作为一个会计术语,在中国会计制度中首次出现。“所有者”是指企业投资者,是对筹集资金的来龙而言。

“权益”包括投资者出资的本钱以及投资后而形成的公积金与未分配利润等。

1.借贷记账法的概念及记账符号

借贷记账法是以“借”、“贷”为记账符号,运用复式记账原理来记录经济活动情况的一种复式记账方法。

2.借贷记账法的账户结构

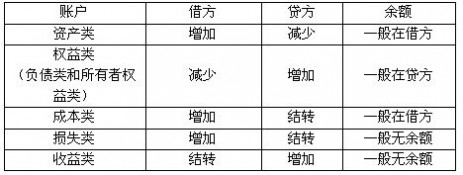

在借贷记账法中,任何账户都分为借方和贷方两个基本部分。通常左边是借方,右边是贷方。增加数和减少数应分别记入哪一方,要根据各个账户所反映的经济内容,即它的性质决定。账户按其反映的经济内容可分为资产类、负债类、所有者权益类、成本类及损益类五大类账户(特殊企业和特殊业务还涉及共同类账户),而损益类又可分为反映收入和费用的两类账户。

3.借贷记账法的记账规则

借贷记账法的记账规则是:有借必有贷,借贷必相等。

对于借贷记账法的记账规则,我们可以从经济业务的类型中推导出来。

4.借贷记账法的试算平衡

根据会计等式的平衡关系,利用借贷记账法的记账规则,通过汇总、计算和比较来检查账户记录的正确性与完整性,这项工作称为试算平衡。试算平衡可以采用发生额试算平衡或余额试算平衡的方法。

(1)发生额试算平衡(又称直接平衡、自动平衡)。

试算平衡公式:借方发生额合计=贷方发生额合计发生额试算平衡的理论依据是借贷记账法的记账规则。

(2)余额试算平衡。

试算平衡公式:全部账户期末借方余额合计=全部账户期末贷方余额合计即:资产类账户期末余额=负债和所有者权益账户期末余额余额试算平衡的理论依据是“资产=负债+所有者权益”的平衡关系。

余额试算平衡是通过编制余额试算平衡表来进行的,必须保证所有账户的余额均已记入试算平衡表。

试算平衡工作,一般是在月末结出各个账户的本月发生额和月末余额后,通过编制“总分类账户本期发生额及期末余额试算平衡表”来进行的。

1、在账户中,用“借”和“贷”作为记账符号

借贷记账法以“借”和“贷”作为记账符号,把每个科目所属账户的账,都区分“借方”、“贷方”和“余额”三栏。借方在左,贷方在右,以反映资金的增减变化情况。

借贷记账法使用的“借”、“贷”二字,已同本来的字意(即“借主”、“贷主”)相脱节,演变成了一对单纯的记账符号,有其专门的含义。“猎”、“贷”的含义因账户性质不同而恰好相反。在资产类(成本类、费用类账户)中,“借”表示增加,“贷”表示减少;而在负债及所有者权益类(收益类账户)中,“借”表示减少,“贷”表示增力口。

2、以“有借必有贷,借贷必相等”作为记账规则

根据复式记账原理,对每项经济业务都要以相等金额,同时在两个或两个以上相互联系的账户中进行登记。记账时,对每项经济业务必须用相等金额,一方面已人1个或几个有关账户的借方,另一方面记人1个或几个有关账户的贷方,记人借方贷户与贷方账户的数额必然相等,这就形成了借贷记账法的记账规则:“有借必有贷,借贷必相等”。

3、以“有借必有贷,借贷必相等”的记账规则进行试算平衡

由于借贷记账法在处理每一笔经济业务时,都必须遵循“有借必有贷,借贷必相等”的记账规则,记账方向相反,金额相等。因此,在一定时期内(如1个月),所有账户的借贷发生额双方合计必然相等;所有账户的借方期末余额合计数与贷方期末余额计数也必然是相等的。其试算平衡公式是:

期初借方余额合计二期初贷方余额合计

本借方发生额合计=本期贷方发生额合计

期末借方余额合计=期末贷方余额合计

利用这种平衡关系,就可以检查各账户记录是否正确,以提高会计核算的质量。

4、可以设置和运用双重性质的账户

在借贷记账法下,账户按经济性质一般分为资产、负债和所有者权益三类。但为了灵活地处理账务,也可以设置和运用,既可以是资产又可以是负债的双重性质的账户(共同性账户),如设置“待处理财产授意”等账户。双重账户(共同性账户),应根据他们期末余额方向来确定其性质,如果是借方余额,则资产类账户;如是贷方余额,则负债账户。

借

本文标题:借贷记账法的理论依据-借贷记账法的理论依据61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1