一 : 零售业的五大趋势:绝不能是只做个电商网站

对零售业未来趋势的分析是零售转型路径选择的依据。以下趋势一、二是技术,实际上是流通生产力推动的结果,趋势三、四是顺应消费者消费结构与偏好的变化,趋势五是零售行业的自觉与自律。

全渠道零售(Omni-channel)是在新的信息时代,由日益崛起的“全渠道消费者”(Omni-shoppers)所引领的一场商业革命。这场商业革命使传统零售商的市场统治地位宣告结束。

全渠道零售由三个主体构成:消费者、零售商和供应商。“E化”的消费者是全渠道零售的起点;零售商必须将消费者“E化”的购物决策全过程纳入自己的运营范围之内,为消费者提供“全程购物决策方案”;供应商要能快速反应,对供应商的整合是全渠道零售效率改善的重要环节。

传统零售向全渠道零售转型的过程,是实体零售和网络零售各自呼应全渠道消费者的过程,也是两者各自弥补劣势的过程,最终将达到相互融合,传统零售业也将在此过程种得以重塑。

对于实体零售商而言,在全渠道零售实践中会面临一系列问题:

第一,是否一定要自建购物网站?现在有一种说法,叫做“建网站是找死,不建网站是等死”,这在某种程度上反映了传统零售企业在全渠道融合过程中的心态。

目前,我国实体零售商的线上实践有两个明显的趋势:一类是自建网站的,开始将网站的功能定位从信息渠道为主,向全渠道营销发展。

其中包括最早开展电商实践的王府井百货、银泰等,他们已自我否定了网站的“销售渠道”职能,开始建立与实体零售紧密结合的完整的网上服务体系。而像杭州大厦、甘家口商厦等企业已直接将网站建设作为其精准营销的重要手段。另一类是将电商当作“销售渠道”的,直接上天猫、京东的电商平台,充分利用平台的流量,这种选择无疑更为明智。

我国的实体零售商自建网站销售鲜有成功者,首先一个巨大的障碍就是流量,很少有网民关注的网站,好比开在沙漠中的商店,而在中国的互联网生态中,流量是资本推动的。以上这两个趋势都是“试错”的成果,是宝贵的经验。在资源非常有限的情况下,小型零售商可能无需自建网站,但需通过新媒体建立与消费者的联系。对于区域型、在当地市场(特别是中西部二三线城市)拥有品牌优势的大型零售商来说,大型电商的侵入还有短期的时间差,需要尽快按照第一类企业的做法启动线上业务。

第二,如果建网站,网站的功能是什么?正如前述,网站首先是信息沟通的平台,而不是单纯的销售渠道。目前有些企业网站连商店营业时间这样的基本信息都没有,网站应该与微信、微博一样,先把信息沟通做好。

第三,网站上卖什么?如果把店内的SKU都搬上去,那与京东、苏宁、1号店有什么区别?更何况,实体店之间本来就没有差异化,所以简单地上传SKU的做法可能行不通。对于百货商店来讲,由于既没有商品所有权,更没有开展单品管理,所以开展线上与线下的融合难度更大。美国百货企业电商之所以做得好,原因就在于它们一直是买断经营、单品管理,早已奠定了电子商务所必需的管理基础。而中国的“联营制”百货企业这一步还没有做好,这时又不得不考虑第二步、第三步,所以出现“前腿打后腿”的现象是必然的。

第四,线上线下如何定价?商品价格与供应商的供货体系、价格体系有关系,甚至决定了零售商是否能做线上业务。另外,还要考虑商品是否有差异化,有差异化才有竞争力。

第五,线上线下如何设置组织结构?很多零售企业设立独立运作的团队做线上业务,并提出一些KPI指标,但这种方式与线上线下融合的趋势似乎不符。所以,如何进行全渠道零售的组织机构的规划也需要探讨。

第六,我们只是做网站吗?对于区域型实体零售商来说,进行线上线下的融合可能还有更多的路径。某区域企业经营家电品类并不具备价格优势,他们计划与某大型电商合作,成为该电商在当地市场的落地平台,这样一来该电商的电器销售业务可以在该地区落地,而当地零售商通过这种方式充分利用了空间优势,并扩展了实体业务。虽然这个合作受到同行质疑,但是确实给了实体零售商,特别是区域型龙头企业一个有价值的启示,即区域型企业与大电商之间是否可以考虑合作?因为那些大电商正在面临线上业务如何落地、配送成本等一系列问题,这恰恰给了实体零售商一个很好的机会。而连锁便利店与大电商在供货与物流方面的合作已经开始。

第七,谁来做CMO或CIO?这已是全行业人才缺口的一大现象。

在向全渠道零售转型的过程中,很多事情目前必然没有结论,但如果等到迷雾散去,可能已然丧失商机。因此,我建议大家先开始做,然后在过程中不断完善,这样的边际成本最低。在此,历史也给零售业的技术服务商们提供了一个千载难逢的机会,在这个过程中类似富基融通公司的角色就非常重要。所以,我特别希望零售技术服务商能与零售企业一起,在各个节点碰撞出新的想法,然后“尽快”落实到具体的产品上。

在现代零售业的发展过程中,规模经济一直是一个主要的内在逻辑:大店铺形成大商圈、大商圈形成大规模、大规模形成低价格、低价格形成竞争力,大卖场、百货的“一站式购物”是这些业态的核心价值。但是,零售技术的飞速发展,已经可以通过“低成本”集聚小商圈的方式实现低价格,而小商圈的便利性与社区体验这些非价格竞争优势是大店铺所难以提供的。在零售技术的推动下,零售空间有小型化趋势—小是美好的。

典型例子是日本的7-11模式。7-11的每间门店的面积很小,但网点有上万家,而且分布非常密。在这样的布局下,7-11的便当甚至可以做到“一日三送”。由此可见,7-11的规模效益是依靠小单店、多网点的聚集效应实现的,而其背后则是信息技术、供应链系统的支撑。

再来看看美国的零售企业。近年来,美国诸多大型百货企业转型过程中的一个变化就是营业面积减小,就连沃尔玛也在大力发展社区店。因此,卖场空间趋于小型化已是全球零售业的趋势,便利店、社区店、标超将得到迅速发展。因此,中国的实体零售企业必须思考:我们的实体店还要不要做那么大?现有的大型零售空间如何调整?店铺小型化之后如何做商圈?

随着居民生活水平的不断提高,消费结构已开始发生很大的变化,商品类消费越来越少,而服务类“软性”消费越来越多。很多时候,顾客光顾实体零售店并不一定是去买商品,更多的是去买服务,比如喝咖啡、做美容、朋友聚餐、陪小孩玩游戏等等。

这时,我们会发现,原来是卖商品的给卖服务的带来了客源,现在则恰好相反,服务类消费给商品类消费带来了客源。因此,实体零售商需要对实物类商品和服务类商品的空间比例进行调整。这也是转型的重要方面。

比如,大卖场可将自营面积缩小,出租面积增加;百货店缩小卖场面积,然后将空出的楼面增加服务类的消费。这些变化都是由于消费者的消费结构改变带来的。

体验性消费是顾客心理需求被满足的过程,也是零售商环境服务的重要内容。环境服务衡量了消费者因零售环境而引发的心理费用的水平,尽管这种服务难以度量和定义,但消费者可以很确切地体验到商店服务水平与管理水平的高低。零售商的环境服务越好,消费者的心理越满足,消费者流通费用支出也就越低,消费者全价也可能更低。也就是说,在商品价格相同的情况下,能够使消费者支付更低全价的零售商无疑具有更强的竞争力。所以,实体零售商打造美好的顾客体验是非常必要的,这也是唯一一个实体零售商不能被电商超越的“长处”。

现实中,有很多实体零售商因为营造了美好的体验环境而获得成功。例如,日本永旺最近开设的主题型超市—老年人超市,专门服务于有钱、有闲,也有购物需求的老年人。在这家超市里,充分考虑了老年人的心理需求、身体条件和消费习惯,在商品品类、卖场设计和布局、信息化展示等方面为老年人购物提供便利、体贴的氛围和服务,深受老年人欢迎。

实体零售店的体验与电商的体验迥然不同,实体零售店的体验应更强调主题性,除了卖产品,更要卖故事。实体零售店应该越来越像“剧场”,管理者是导演,员工是演员,消费者是群众演员,甚至更“入戏”。

企业对社会责任的关注与行业发展的阶段相关。行业发展越成熟,企业的社会责任就会越受重视。随着社会进步,消费者对生活质量的关注将更为强烈,由此会驱使越来越多的零售企业必须关注利润之外的社会责任,关注整个行业的长远发展,为消费者提供高质量、高品质商品。

虽然,社会责任这个话题似乎离中国零售企业的现状还有一定距离,但它已成为全球企业努力践行的目标,例如,可持续的采购、健康产品等等,都遵循环环保、可持续的标准,从而对消费者的生活产生影响,最终引领整个社会日益进步。现在,国际领先的零售商已经开始了行动,其影响一定会传导到中国。

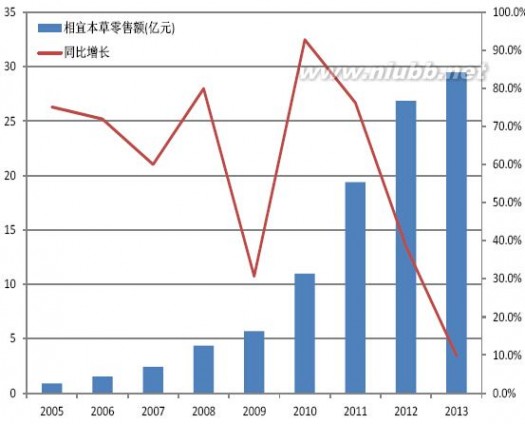

二 : 2013年相宜本草零售额及增长趋势图

三 : 2015年实体零售业的特色及发展趋势解析

如果说2013年实体零售业已初尝寒意,那2014年则感到了寒意萧萧。(www.61k.com)2014年实体零售业走得不算容易,每一步都付出了艰辛的努力。在这吐故纳新之际,让我们把目光更多地放眼于未来,即将到来的2015年,实体零售业将何去何从,或将会呈现怎样的特色及趋势呢?

寒潮强劲,未来还需强身健体

这股强劲的寒潮会依然以其猛烈的威力在实体零售业肆虐,所到之处,必会引发新一轮的关店潮。虽然寒冷依旧,但实体零售会多些从容和淡定。

2013年,实体零售业更多的是在做心理准备迎新寒冷,就像一个喊“狼来了”的孩子,但总算狼还没有来,还能得过且过

2014年,却是真真切切感受到了这股寒潮的猛烈,狼真的来了!2014年的关店数量攀上了新高峰。看着联商网每月一计的关店统计表,业内人士先是惊讶,后是无奈,最后只得习以为常。

2015年,实体零售业在前两年风暴的袭卷下,积累了迎接挑战的经验,也多了应对的思路,功力渐长,所以也更能变被动为主动,主动改变、主动变通、主动出击。这一年,或许能看到实体零售业蛰伏之后的精彩亮相。

抱团取暖,不要一个人在战斗

在今年之前,实体零售业大多是单打独斗,使出浑身解数应对挑战。在线上全面冲击全面包围下,个体的力量显得微小而薄弱。今年,在联商网倡议下的“莲荷行动”使得实体零售业有了一次集体亮相的契机,握掌成拳后的力量虽没有撼动当前的困境,但却看到了前方的亮光。在这黎明前的黑暗,太需要光来指引方向和路径。

2015年,不管是第三方牵引还是实体零售业自身创立,都要把这传统继续下去,一次、二次、三次……更多的发声和亮相,将带来更多的机会,借助彼此的力量,才能把这战役打得漂亮!

创新艰难,但依然要做

“创新”不仅仅是一个口号,它需要有实质性的内容,不管是决策还是实施,都要坚定不移地走创新之路。但更多情况是,实体零售业的创新要么停留在喊口号阶段,要么是仅仅有决策,却不见实施之声。因此,创新需要勇气,要从头至尾贯彻下去。

2014年,行业内的创新已初见端倪,也有企业把创新做得落地有声。比如,银泰大巡游,店庆做成了全城的狂欢节,还有企业高层加入巡游队伍,娱乐于民,光看这样的场景就会让人感叹不已。

创新最终带给消费者的是一个充满趣味充满特色的结果,但是创新的产生却异常艰辛。无从得知银泰大巡游这个创新方案产生的过程,却可从杨元庆的讲话中探得联想的创新之路:他们每个月举行一次头脑风暴,杨元庆每次必到,头脑风暴涉及公司发展的方方面面,许多创新的思路都是从这里产生。可见,联想对创新的重视。

2015年,会有更多的零售业把创新提上日程,不管是管理的创新、经营手段的创新,还是营销策略的创新……所以,在明年的零售舞台上将能看到更多和更精彩的演出。

集体涉入“小时代”,或有风险

临近年底,麦德龙、家乐福、大润发不约而同宣布进军“便利店”领域,引发了高度关注,使便利店一时间成为了曝光率最高的业态。便利店的小阳春,引来了众多参与者。但这高密度地进入,也不禁让人担心,便利店真的还有这么多蛋糕可以分食吗?

本文标题:零售业发展趋势-零售业的五大趋势:绝不能是只做个电商网站61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1