一 : 五口之家的理财方案

五口之家理财模板

年度收入情况:陈江先生,国有大型企业干部,年龄31岁,年税后收入100000元;陈太太,国有大型企业员工,年龄31岁,年税后收入70000元;另每年有房租租金收入15000元,家庭年收入合计185000元。目前孩子3岁。 年度支出情况:家庭日常生活支出(包括子女生活教育费)36000元,交通费用15000元,医疗费用1000元,娱乐费用3000元,交际费用5000元,合计60000元。

家庭资产情况:现金及存款50000元。共4套房屋;其中,自用房1套价值420000元,投资房产3套,价值分别为350000、280000、300000元。机动车一辆,价值150000元。无金融证券类投资。目前双方老人都在国企退休,现身体健康,都有劳保,赡养老人的压力几乎没有。

框架内容:

一、 家庭财务分析与评价 1、家庭档案

家庭成员现状分析:

陈先生家庭正处于成长期,五口之家,上有老下有小 职业特征

皆为国企员工,工作稳定,不会失业 年龄特征:

生理黄金期,创造财富能力较强 家庭周期特征:

2、资产负债表

3、收入支出表

4、家庭财务比率表

5、 理财目标

① 合理的现金配置;

② 完备的风险规划;

③ 子女教育金筹集;

④ 养老金筹集;

⑤ 父母赡养费用筹集;

二、 理财方案的制定

1、 现金规划方案

家庭日常现金储备额一般为月支出的3-6倍。考虑到陈先生与陈太太都是国有企业员工,工作稳定,建议额度保持在每月支出的3倍即15000元。其中5000元以现金形式存在,10000元存入活期。另外夫妻二人可各申请一张信用卡以备不时之需,信用额度共计10000元。

现金规划表:

规划后陈先生夫妇共有25000元现金储备,足以应对不时之需。

2、 风险保障计划

①陈先生夫妇的保障规划:

陈先生一家拥有完善的社会保障,但社保无法满足陈先生家庭个性化产品需求。由于陈先生家庭的收入来源主要来源于工资收入,所以陈先生或太太一旦罹患重大疾病、遭遇风险将会给家庭财务增加巨大的压力。虽然陈先生与太太身体健康,但随着年龄的增加,罹患重大疾病的几率会逐年上升。为了不让重大疾病医疗支出挤占家庭财务资源;防止治疗期间的收入下滑给家庭生活品质造成影响,购买足够额度的重疾。按目前重大疾病治疗的平均费用计算,在15至20万元,建议陈先生购买20万重大疾病保险,陈太太购买15万重大疾病保险。同

时购买1万元的一般医疗险作为补充。

在寿险方面,陈先生与太太负担着孩子教育、父母赡养的责任,所以足额的寿险保障是必不可少的。

陈先生与太太的家庭责任如下:

子女教育、生活需求:幼儿期2年,每年生活费加幼儿教育费共计2.5万元,2年共计5万元。小学六年学费生活费共计1.5万元,小学阶段共9万元。中学阶段每年生活费学费共计1万元,6年共计6万元。大学时期每年生活费学费2万元,4年共计8万元。将子女各个阶段的生活学习费用加总,共计28万元 配偶的生活费:假设每年2万元,10年共20万元; 父母赡养责任:假设每年2万元,10年共计20万元;

根据计算,夫妻二人的寿险需求各为28万元。

另外,作为国企的高级干部,出差是无法避免的,为了防止交通意外给家庭造成财务负担,建议夫妻二人各购置2张意外卡单。

②子女的风险规划

陈先生可以为孩子购买保额为5万元的重疾保障,另外由于小孩子好动,建议购置一张意外卡单。

预计家庭年保费支出大约2万元。

风险保障一览表

3、 孩子教育金的储备。

陈先生目前的投资组合集中在房产,虽然每年能取得固定房租,且房屋价值波动不大,但房产投资总体收益率较低,仅有1.61%,低于3%的通货膨胀率,不利于教育金的累积,陈先生应构建多元化的投资组合降低风险集中度,提高资产收益。

陈先生计划孩子在国内攻读本科,在国外接受研究生教育。根据计算,费用如下:

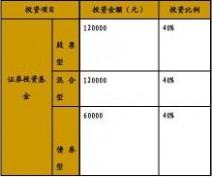

本科、硕士阶段费用共计935158元。由于目前距离陈先生孩子进入高等学府学习还有15年,筹集期限较长,所以陈先生可以采取稳健进取型投资策略来积累教育金。建议将价值280000元的投资房出售作为初始投资,投资于证券基金,按股票型基金20%、混合型基金30%、债券型基金50%的比例配置,另每年从结余中支取1729元定期投入,预期收益率8%,则可达成教育金积累。

汉和建议配置:

投资组合说明表:

4、夫妻俩的养老规划

目前陈先生家年支出60000元,子女养育费与交通费用消费占比较高,预计在退休时这两项支出将大大降低,但医疗费用与旅游费用支出将会增加,预计退休后年支出50000。按通货膨胀率3%计算,则24年后,年支出为101640元,预计陈先生夫妇退休生活期限30年,退休后进行保守型投资,年收益率2%,则共需费用2276375元。

建议出售价值300000元投资住房作为初始投资,投资期限24年,采取进取型投资策略投资于证券基金,资产配置按股票型基金40%、混合型基金40%、债券型基金20%的比例搭配,预期收益率10%。则24年后本利和共2954919元,超过预定目标。额外收益部分可以作为老年医疗补充或子女婚嫁金。

投资配置说明表:

5、父母的重大疾病医疗费储备和日常养老金的开支储备

老人的医疗费用支出时间随意性比较大,所以医疗费用的筹集应当选择流动性强、风险较低、收益率高于银行储蓄的投资品种,一般以人民币中短期理财产品为投资对象。

虽然陈先生与妻子的父母都拥有社保,但重大疾病的开支还是需要陈先生夫妇负担。目前重大疾病的支出一般在20万元左右,4位老人预计共需要80万。通过上述几项规划,陈先生家目前年结余90771元,流动资金剩余35000元,将结余与流动资金进行保守型投资,预计收益3%,则7.55年可达成父母赡养金的累积。

7.55年后,待父母重大疾病费用筹集完毕,陈先生家又将每年多出结余90771元,这笔结余可以投资于激进型债券基金,为陈先生家庭置换更好的居家环境作准备。

二 : 双胞胎家庭的理财方案

双胞胎家庭如何进行家庭理财?怎么制定理财方案?下面61k小编为大家整理了房双胞胎家庭的理财案例分析,希望能为大家提供帮助!

【理财案例】双胞胎家庭开支怎么减负?

杨先生夫妇结婚5年,最近刚刚“喜得贵子”,让全家人喜出望外的是,得的是一对双胞胎男孩。

得双生子喜忧参半

其实早在产前,杨先生夫妇就已经知道是双胞胎了,“现在独生子女家庭是主流,能够有一对双胞胎还是挺令人羡慕的呢!”杨太太说。可是惊喜过后,他们俩又开始发愁了,因为照顾两个孩子不仅需要更多的时间精力,也需要更大的财力。

“不管是买奶粉也好,买衣服也好,还有各种婴儿用品,什么都要是双份才行。可是我们仔细地算了算账,发现其实双胞胎的花费也不是简单地乘以二,因为有一些东西是可以共享的。在孩子还小的时候,压力应该还不明显,可是等孩子长大开始上学以及参加各种特长培训和辅导班之后,两个孩子的开支比一个孩子就会明显地多多了,现在昂贵的教育费用真是叫人吃不消。”

坚持稳健理财

杨先生和太太都在医疗系统工作,一个是麻醉师,一个是护士。目前杨先生的月收入在1.2万元左右,妻子约8000元左右,两个人在单位均办有养老统筹和职工医保。他们现在所住的两室一厅由父母所赠,这些年都没有房租和房贷负担,因而手中有一笔不大不小的积蓄。

虽然杨先生夫妇工作收入很稳定,但是如果仅仅依靠工资收入的话,财富增值实在太慢,所以他们一直都在积极地尝试理财,走比较稳健的路线。杨先生说:“目前家里主要就是买基金,此外就只有少量的定期存款。基金大概是从2009年左右开始尝试着买的,大部分都是稳健型,只有一小部分是股票型。几年下来,收益大概也就是6%左右罢了。”除了基金外,杨先生夫妇不了解也没接触过其他类型的投资。

教育重担如何挑起

杨先生表示,家里的住房问题已经有着落,暂时还不着急买车,接下来最主要的开销应该就是养孩子了。因为孩子的教育负担会随着年龄越来越重,杨先生夫妇希望尽早启动教育金计划。此外,他们也想早点给孩子上保险,但是不知道该怎么买。他们还有一个担忧,等孩子长大一些后,现在两室一厅的房子可能就太小了,所以他们打算将来换一间大一点的房子。

杨先生想让专业的理财师给支支招,制订一个合理可靠的理财方案,这样自己和太太就能松口气了。

月收支状况(单元:元)

收入(税后) 支出

本人月收入 12000 房贷或房租 0

配偶月收入 8000 基本生活开支 4000

育儿费用 4000

休闲娱乐费用 2000

养车费用 0

其他收入 其他

合计 20000 合计 10000

每月结余 10000

年度收支状况(单位:元)

收入 支出

本人年终奖 50000 旅游30000

配偶年终奖 30000 购置大宗商品20000

利息收入 0 人情往来 10000

其他收入 0 充电培训等 0

合计 80000 合计 60000

年度结余 20000

个人资产负债状况(单位:万元)

个人资产 个人负债

存款及现金 现金10万;

定期10万; 房屋贷款 0

银行理财产品 0 消费贷款 0

基金(市值) 90 信用卡贷款 0

债券 0 私人借款等 0

股票(市值) 0

房产(市值) 200

房产(投资) 0

汽车(市值) 0 其他贷款 0

合计 310 合计 0

个人资产净值 310

相关阅读—房贷一族的家庭理财规划

基本情况

2016年12月份,王先生夫妇把新买的房子装修完毕,且已入住,但家庭目前只剩不到10000元的财务结余。夫妻均是企业职工,男方今年32岁,每月收入4500元,女方28岁,每月收入3500元,均有‘五险一金’,年终男方有18000元的奖金,女方有500到1000元不等的奖金。有一个2岁小孩。公积金目前也已全部取光,用到了房子上,无结余。支出情况:每月还房贷1850元(共15年,已还1年半),生活费每月2500元,小孩奶粉平均每月500元,每年过年花费5000元,每年物业费1400元。另外,父母60岁有退休金,身体状况一般,暂无需照顾。

未来计划给父母、夫妻俩以及小孩购买商业保

险,主要考虑未来父母的养老问题,还有小孩上学的教育金。想请专家推荐几款比较实惠的保险品种。未来三年内想购买10万元以内的车,还想每年出去旅游,但旅游花费还没有考虑。如何理财比较好?王先生有定额定投基金经验,计划在2015年重新开始定投。请问定投额度多少为宜?

专家建议

建议给夫妻双方投保,受益人为孩子,保险品种均为消费性保险产品,父母不做投保配置。关于应急资金的理财建议:预留应急资金(约2500元),以应对日常家庭风险。这部分资金一般要求流动性强、风险低。建议选择应急资金做高流动性、低风险的货币基金,剩余现金做基金组合配置。

关于教育金的理财建议:剩余已有现金投资方向,每年年底有近10000元的资金配置,考虑到主要为孩子的教育金,需注重风险性较低、投资收益能够超过同期活期以及定期收益的几个要求,所以建议做稳健型基金组合配置。

稳健型组合投资对象涵盖股票型、混合型、债券型开放式基金。组合拟通过稳健的资产配置和产品选择,旨在取得超越基金行业整体平均收益,适合中等风险偏好投资者。组合业绩比较基准为“50%权益类开放式基金平均收益+50%债券型开放式基金平均收益”。

以近一年市场实际表现推算,年参考收益为7%,理财顾问会随时跟进基金组合的实际表现,及时提出赎回或换仓策略。

关于每月结余的理财建议:家庭每月收入结余资金3150元。因为其家庭现有资金已经做了偏稳健的大类配置。所以理财顾问建议其每月的家庭结余可适用“基金定投”的形式配置偏灵活的投资策略基金组合。

积极型组合以股票型/混合型开放式基金为主要投资对象,两类产品配置比例不低于60%。积极型组合拟通过积极的资产配置和产品选择,旨在取得超越权益类基金的平均收益,适合中高及以上风险偏好投资者。组合业绩比较基准为权益类开放式基金平均收益。

若按近一年市场实际表现推算,年参考收益为20%左右,若定投36个月,最终本息可达近15万元,届时可支付购车款首付,余下资金可按比例定期转入稳健型基金组合以及货币基金。理财顾问会跟进该基金组合的实际表现,及时提出换仓的投资建议。

三 : 小夫妻家庭理财方案制定

小夫妻如何理财?怎么制定理财方案?下面61k小编为大家整理了小夫妻家庭的理财案例分析,希望能为大家提供帮助!

案例分析|小夫妻如何理财?

李先生,今年33岁,在上海一家外企工作,是单位的生产主管。李先生和太太年收入25万,家庭年支出约11万,其中有商业贷款还的房贷5万多。夫妻双方均有社保。家庭现有定期存款20万,活期存款15万,银行货币理财产品5万。李先生想通过国内知名财富管理机构了解相关的家庭理财方案,争取更好的利用好财富做好保值增值。

【财务分析】

根据上述情况,理财师指出,目前李先生在单位工作已经有一些年,夫妻的收入也算不错,家庭目前正在进入一个稳定期,今后收入也会缓步增长。在支出上,李先生在付房子的首付后,剩余资金已不算很多,但好在也能有一定的储蓄积累,正好用于投资,让财富增值。目前夫妻俩人共担的商业房贷是一年5万,不算吃力,还贷违约的可能性比较小。家庭整体的收入支付也在一个较合理的范围内。

【理财方案】

投360理财师建议李先生,首先在家庭财产的规划上,先分出一部分的生活支出,比如是3-6个月家庭支出等,大约3-5万左右,以备不时之需或风险应急等用。

另外对于投资部分,尽管目前的股市比较的红火,不是不可以投资,而是需要注意不要太多的投入,以免股市出现风险,对家庭财富产生大的影响,注意分配资金的投入比例。

投资于风险性的资金的比重,包括股票基金,最好不要超过可投资金的30%-40%。像李先生,可投资金大概在20万+15万=35万,现阶段投资于股市以不超过15万为宜。股市投资,还应注意投资的风险分散,例如不要冒然买入一些前期涨幅过高的高价股等。股市投资,在心态上,应把其当做一种高风险的投资渠道即可,切莫过于贪婪,全部介入其中。

投资较为稳定增值的一部分。这部分资金可配置一些银行理财产品、固定收益类理财产品等。银行理财产品,各大银行比较稳健的人民币理财产品收益率差不多,收益率在4.5%左右;另外一种投资方式,固定收益类理财,收益比银行理财要稍高。银行理财和固定收益类理财,这些都可用来做基础的家庭资产配置。这部分稳健的投资,建议配置的资金安排在可投资资金的30%-60%左右。

在理财投资上,还建议李先生平时也不妨多学习相关的理财知识,跟这方面的专业人士多交流,以了解最新的资讯,投资机会等,并可根据最新的情况,适当的调整投资的战术战略,以获取中短期较高的投资收益,使家庭财富更好的保值和增值。

相关阅读—家庭月入5000如何理财

田欣是一家连锁药店的中药抓药师,月收入 2000元,丈夫在一家事业单位上班,月收入约3000元。夫妻二人共有7万元存款,是结婚时的礼钱。

每月支出4500元

两人相爱7年后于2013年正式步入小两口的生活,他们住在一个高档小区,两室一厅,房贷和水电网费加起来每月就得2500元,两人有一辆小型代步车,多为丈夫使用,油费每月500元左右,早晚饭在家里,午饭在单位食堂,生活支出和房贷约4000余元,占用了小两口工资的90%。

对于此次央行降息,小两口颇为关注,同时感到疑惑,钱是该继续放在银行还是找其他理财办法。

【理财建议】

定期存款可以挪窝,买稳健类理财

此次降息对一年期定存影响不大,但3年期、5年期定存的利率普遍下降。田欣家自有7万元的定期存款,田欣自称是给未来的孩子留的不动产,但是俗话说“你不理财,财不理你”,田欣属于风险承受力低、缺乏理财技巧和渠道的人士,理财师建议在降息预期下应注意锁定中长期收益。

马上到年底 ,银行业内人士建议田欣应该先存3个月的定期,到第二年1月份看看银行的存款利率情况,再做决定。银行定期存款的部分建议目前先不要做长期投资,可以做一些短线的定期存款,观望。

另外,就田欣的个人储蓄来看,只要够5万元,就已经满足了银行理财的基本要求。理财师张鑫提醒,在降息预期之下不妨选择一些期限较长、收益又高于银行存款的理财工具,田欣就可以拿出5万元购买一些理财产品,例如买3个月到6个月收益较高的保本理财产品,或者凭证式国债。与此同时,田欣一家应该避免被利息过高的担保公司诱惑,急功近利反而得不偿失。

拓展阅读—教师家庭理财规划制定

1、职业发展规划

对于教师家庭而言,职业规划首先要对个人的教学能力、教学适应程度等多方面现状进行分析,然后也需在此基础上确定今后的发展目标,虽然说教师职业是最无私的,但是也需适当为自己的发展前途考虑,确立更高的发展目标,比如说评优、评职称等等。

2、储蓄消费规划

储蓄是维持家庭正常生活的经济保障,消费是家庭资金流失的主要方式,两者都是家庭理财规划中不可或缺的。对于教师家庭而言,收入稳定却不高,因此,除了要及时进行储蓄,以保障家庭生活的正常运转,还需根据家庭收入制定合理的支出计划。比如说,每月支出预算是多少,每年支出预算是多少等等。但是,为了防范通货膨胀和人民币贬值等风险,不建议将太多的资金投入到银行储蓄当中去。

3、孩子教育规划

对于每个家庭而言,在不同的成长阶段需要有不同的家庭理财规划。有了孩子之后,孩子的教育问题将会成为一个家庭理财规划中的重要部分。孩子是一个家庭的未来,然而,很多的教师在培育了无数“别人家的孩子”,成全了千万家庭时,却疏于照顾自己的家庭和孩子。

对于这样的现象,虽然感动于教师们的无私奉献,但是站在理财师的角度来讲,理财师提醒广大的教师们,在肩负教学重任的同时,也需要兼顾家庭,为孩子的成长教育早做规划。

4、投资理财规划

做好家庭投资理财规划,首先要对自己家庭的财务状况有一个清晰的了解,其次要选择适合的投资理财方式,最后要有一个量化具体的理财目标。

教师家庭收入不高,储蓄不多,相对来说,稳健的投资理财策略是比较合适的,比如说可以选择银行、国债和稳利精选基金这样的固定收益类理财产品来获得稳定收益,增加更多的额外收入。

5、退休养老规划

退休养老规划指的是,在你退休之后,没有了工资收入,你需要依靠什么来支持你的生活、消费需求的规划。对于教师家庭而言,除了要及早为自己和家人配置养老保险和健康医疗保险,还要合理利用好退休金收入进行投资理财来获得收益。

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1