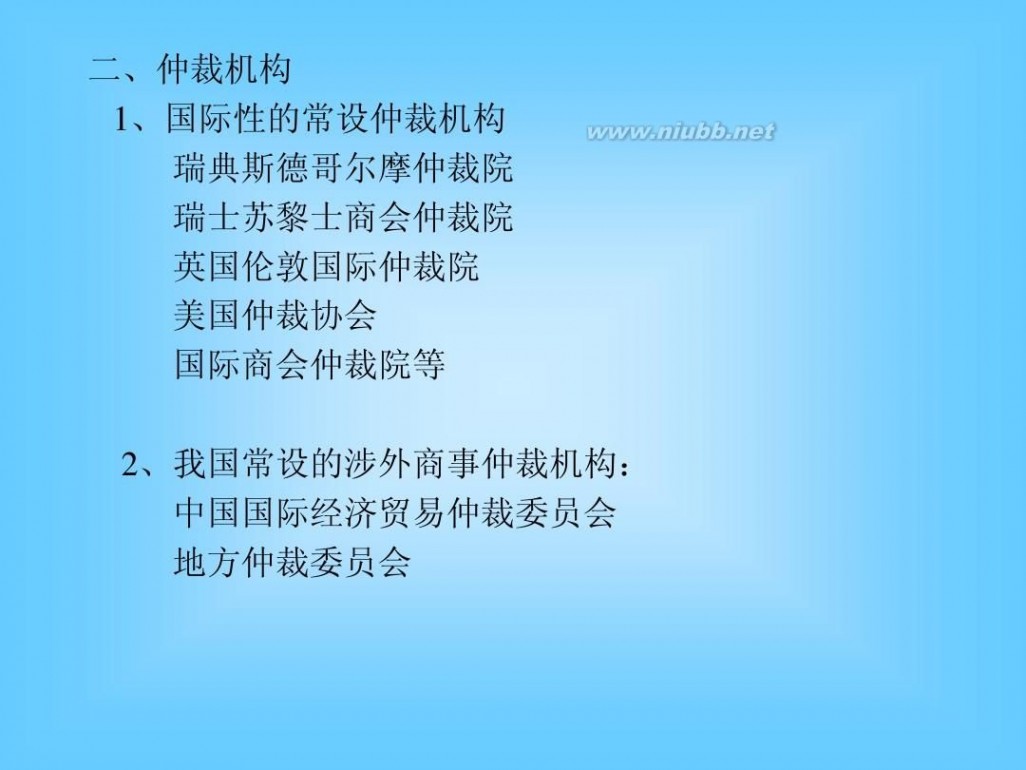

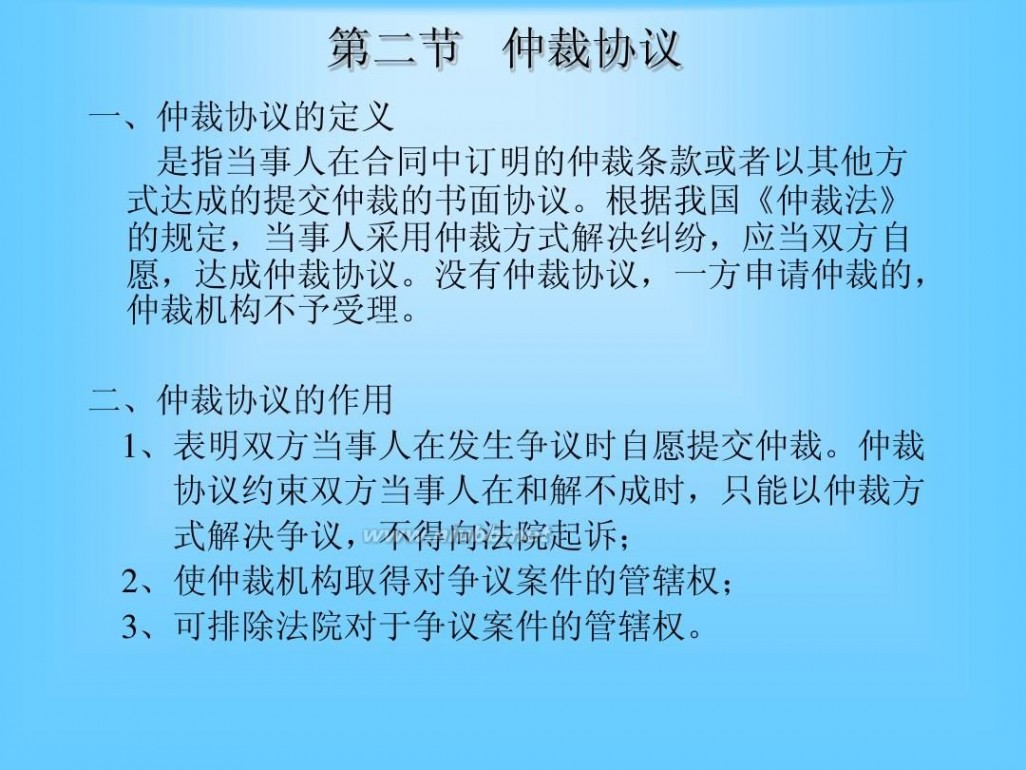

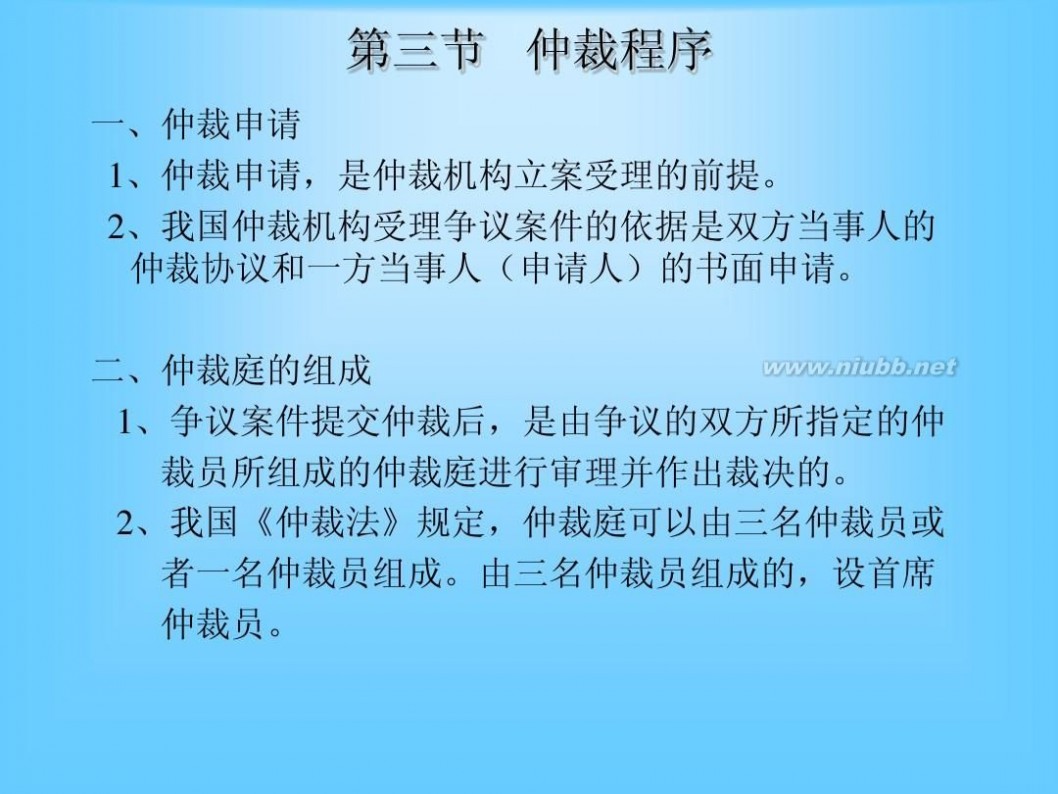

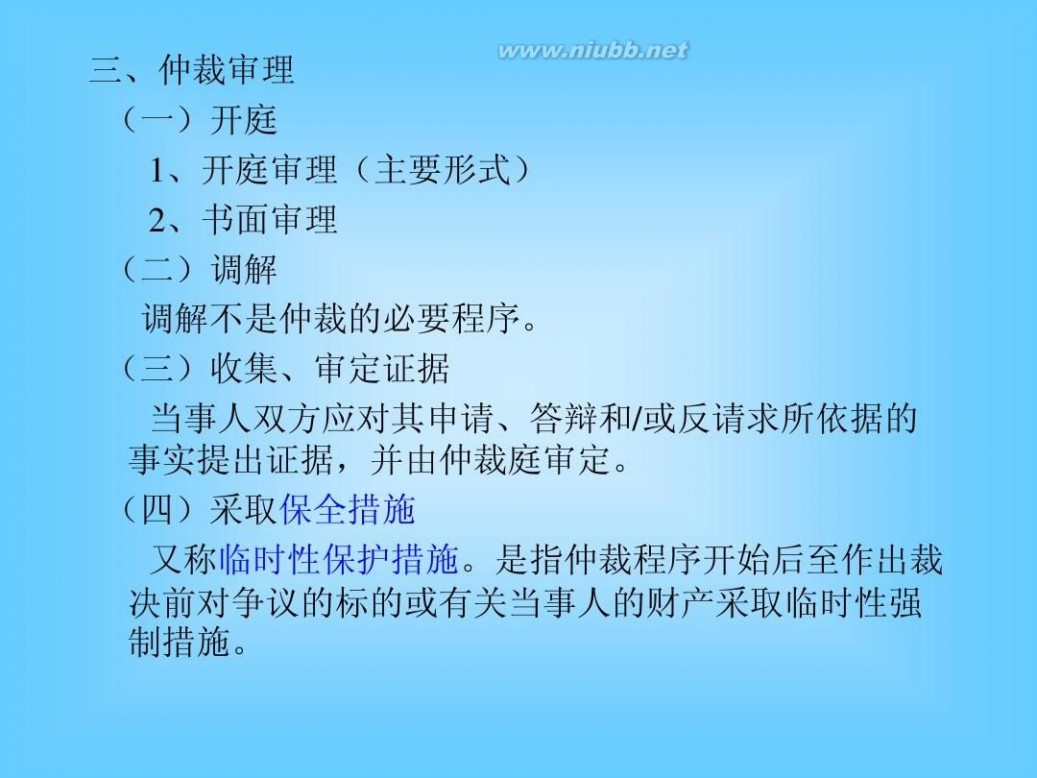

一 : 进出口贸易实务教程第六版课后习题答案

要点评析:

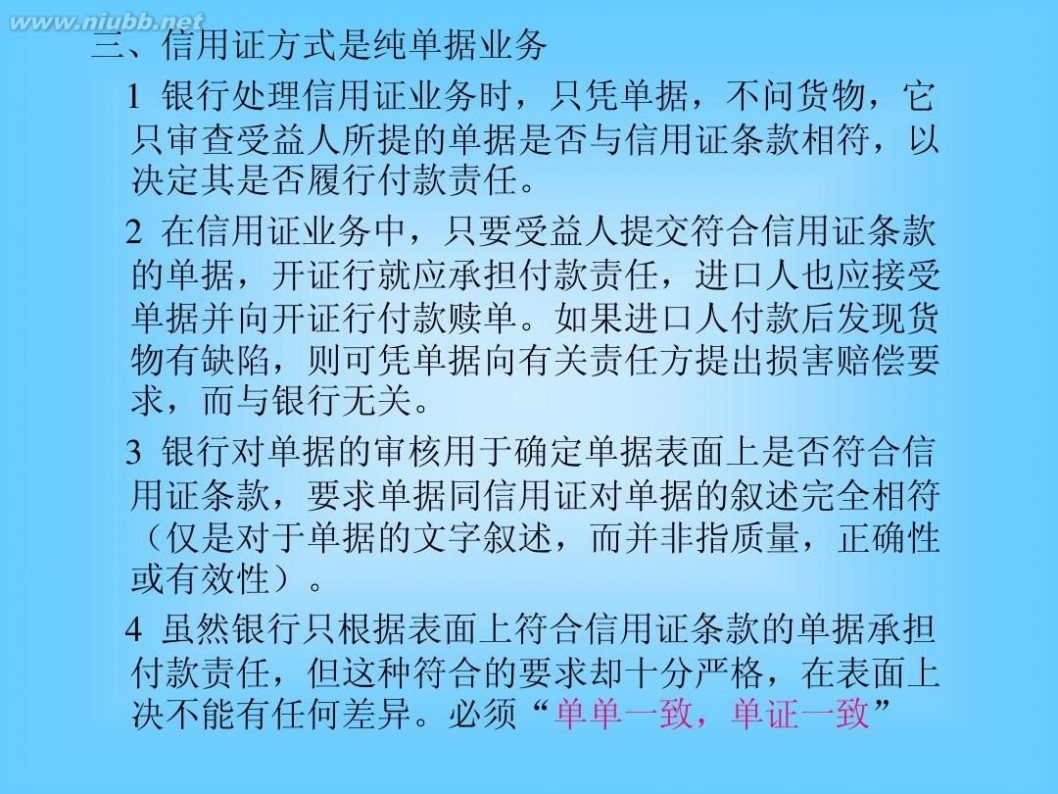

两条拒付理由都不成立。

对于拒付理由(1),因本案中允许卖方交货数量可增减5%,所以卖方3月装运货物在142.5公吨至157.5公吨之间即可,因此实际装145公吨,不存在不符点。

对于拒付理由(2),根据UCP600,在不同时间,不同口岸,将同一合同项下货物装上同一航次,同一运输工具上,并去同一目的地的,不能算是分批装运。

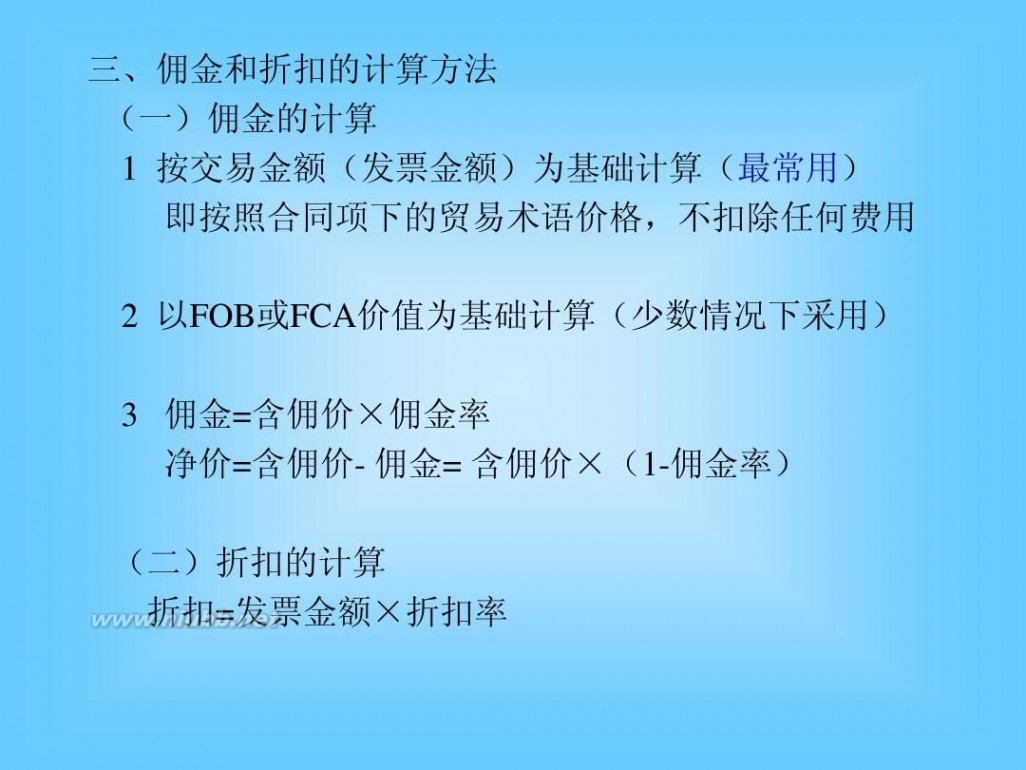

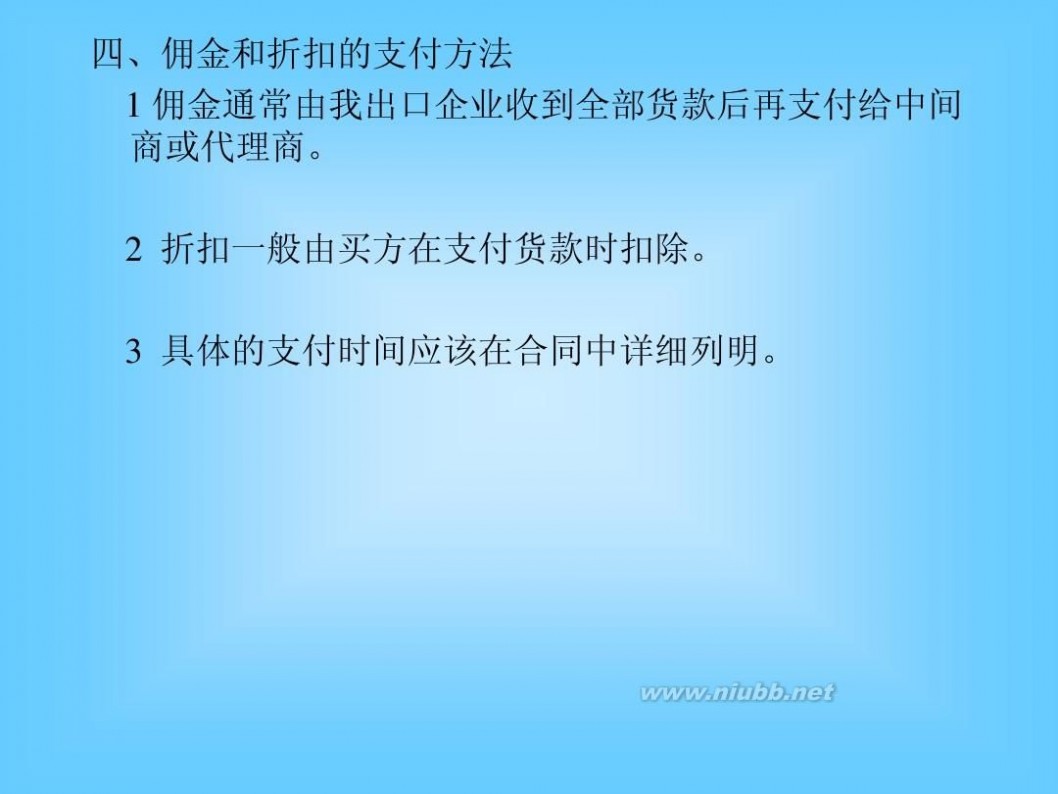

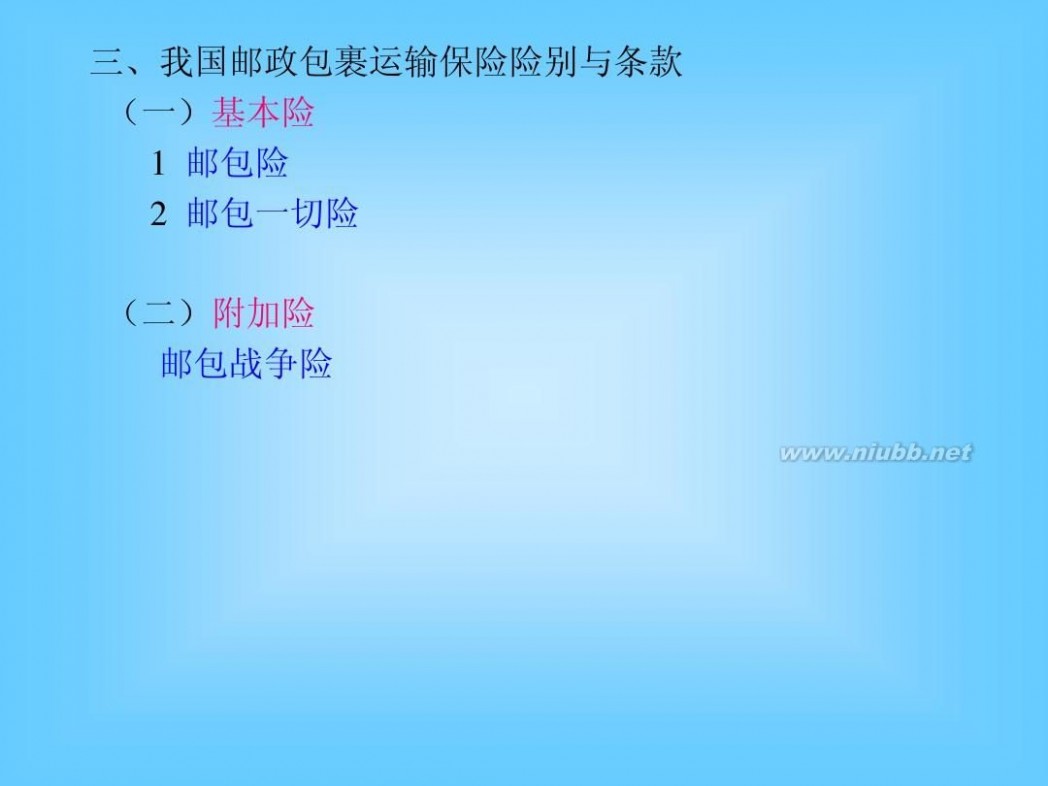

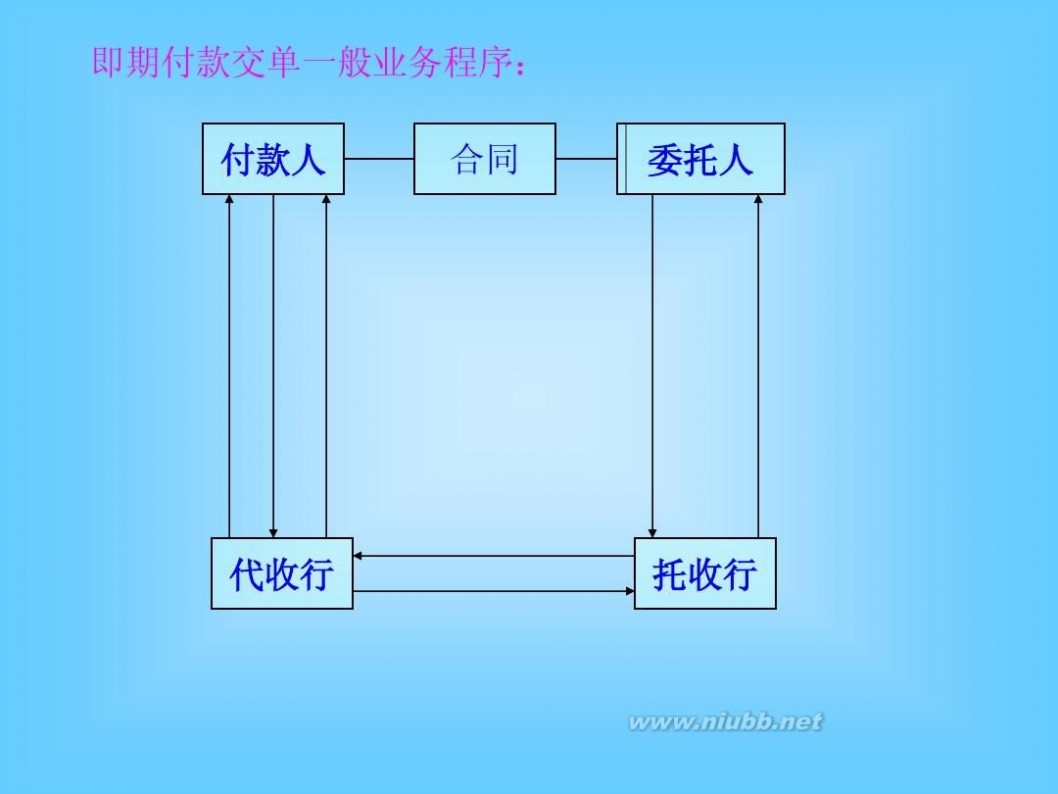

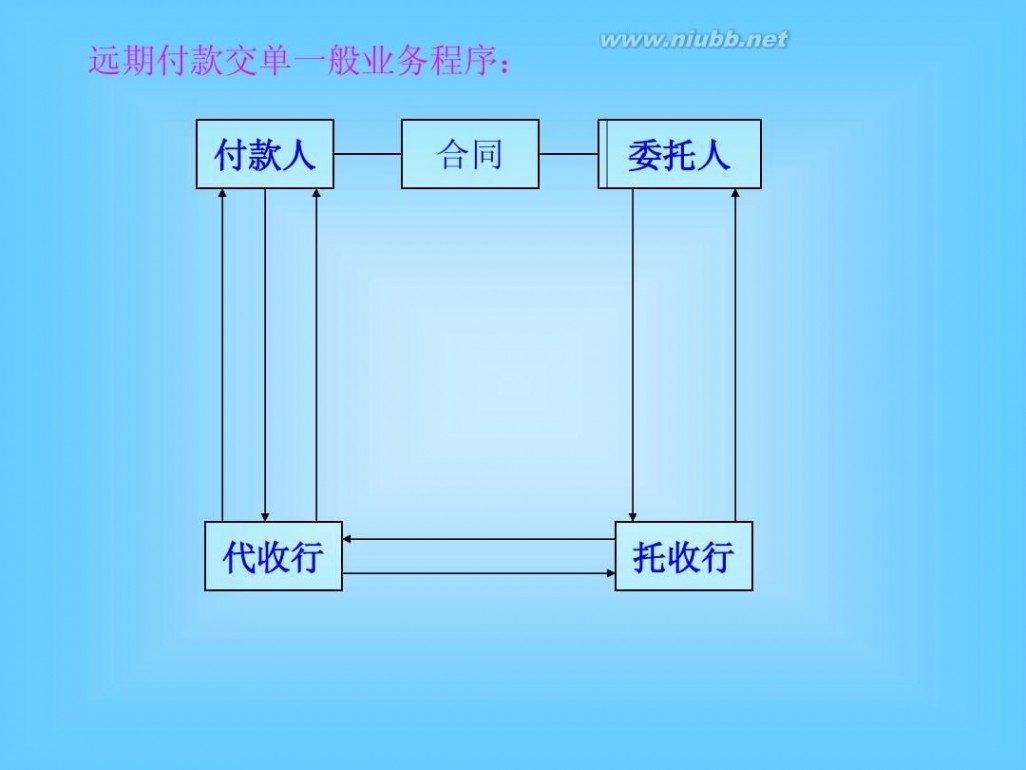

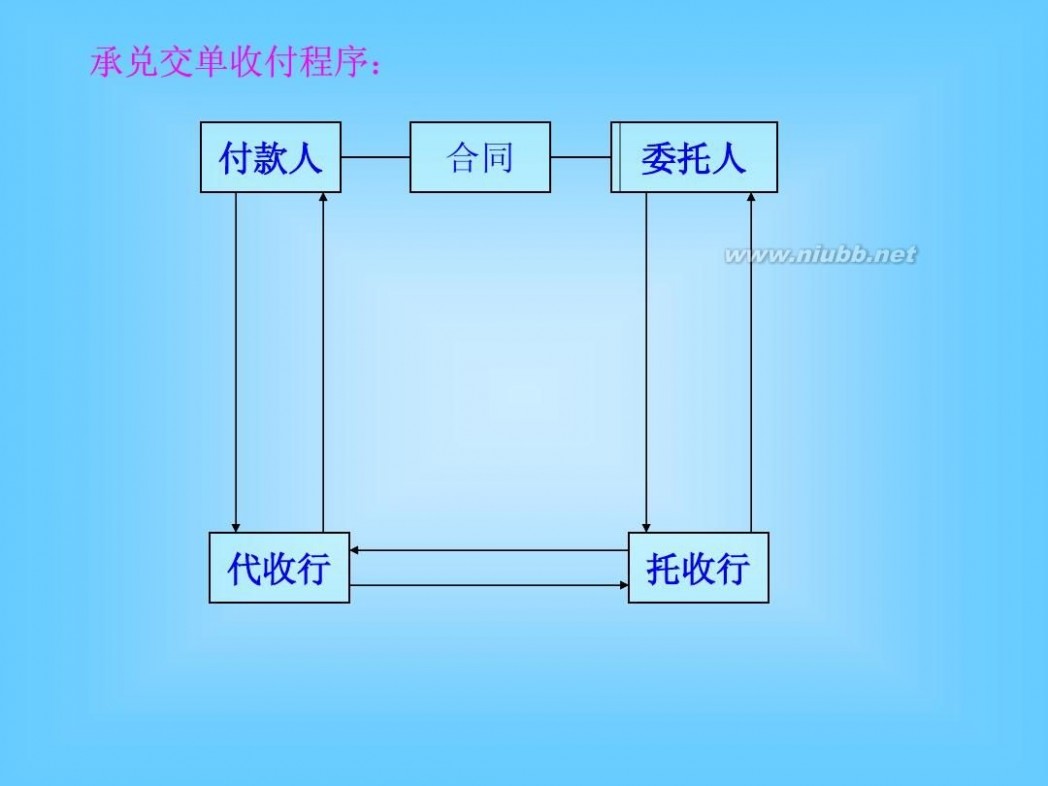

P139

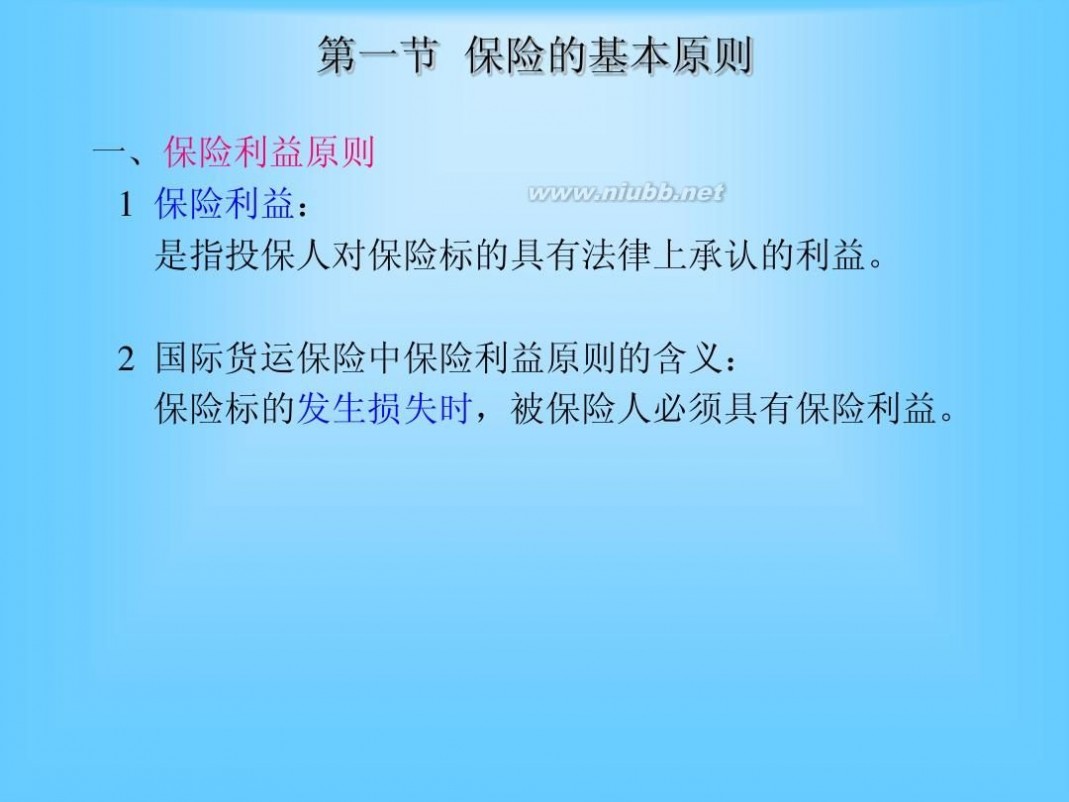

案情简介: 案例1

我方以CFR贸易术语出口货物一批,在从出口公司仓库运到码头待运过程中,货物发生损失,该损失应该由何方负责?如果买方已经向保险公司办理了货物运输保险,保险公司对该项损失是否给予赔偿?并说明理由。

要点评析:

保险公司不需赔偿。货物损失放生在从出口公司仓库运到码头待运过程中,此时买方对该批货物还不具有可保利益,因为本案采取CFR术语成交,CFR的风险点 在装运港船舷,发生货损时卖方还未完成交货,所有权还属于卖方,所以虽然买方已经向保险公司办理了货物运输保险,但是保险公司不予赔偿。

案例2

案情简介:

某轮载货后,在航行途中不慎发生搁浅,事后反复开倒车,强行起浮,但船上轮机受损并且船底划破,致使海水渗入货舱,造成货物部分损失。该船行驶至邻近的一 个港口船坞修理,暂时卸下大部分货物,前后花费了10天时间,增加支出各项费用,包括员工工资。当船修复后装上原货启航后不久,A舱起火,船长下令对该舱 灌水灭火。A舱原载文具用品、茶叶等,灭火后发现文具用品一部分被焚毁,另一部分文具用品和全部茶叶被水浸湿。试分别说明以上各项损失的性质,并指出在投 保CIC(1981.1.1条款)何种险别的情况下,保险公司才负责赔偿?

要点评析:

(1)属于单独海损的有:搁浅造成的损失;A舱被焚毁的一部分文具用品。因为该损失是

进出口贸易实务教程 进出口贸易实务教程第六版课后习题答案

由于风险本身所导致的。(www.61k.com)

属于共同海损的有:强行起浮造成的轮机受损以及船底划破而产生的修理费以及船员工资等费用属于;A舱被水浸湿的另一部分文具用品和全部茶叶。因为该损失是由于为了大家的利益而采取的对抗风险的人为措施所导致的。

(2)投保CIC(1981.1.1条款)的平安险,保险公司就负责赔偿,因为平安险承保共同海损;对于本案中的单独海损,是由于搁浅和失火意外事故导致的,意外事过导致的部分损失属于平安险承保范围。

案例3

案情简介:

某外贸公司进口散装化肥一批,曾向保险公司投保海运一切险。货抵目的港后,全部卸至港务公司仓库。在卸货过程中,外贸公司与装卸公司签订了一份灌装协议, 并立即开始灌装。某日,由装卸公司根据协议将已灌装成包的半数货物堆放在港区内铁路边堆场,等待铁路转运至他地以交付不同买主。另一半留在仓库尚待灌装的 散货,因受台风袭击,遭受严重湿损。外贸企业逐就遭受湿损部分向保险公司索赔,被保险公司拒绝。对此,试予以评论。 要点评析:

保险公司不需赔偿,因为根据保险责任起讫条款,保险责任在货物到达目的地进入指定仓库时终止,而本案中的货损发生在仓库内,所以不属于保险公司责任范围。

P156案例1

案情简介:

甲交给乙一张经付款银行承兑的期票,作为向乙订货预付款,乙在票据上背书后转让给丙以偿还原欠丙的借款,丙于到期日向承兑银行提示取款,恰遭当地法院公告 该行于当天起进行破产清理,因而被退票。丙随即向甲追索,甲以乙所交货物质次为由予以拒绝,并称已于10天前通知银行止付,止付通知以及理由也同时通知了 乙。在此情况下丙再向乙追索。乙以票据系甲开立为由推诿不理。丙逐向法院起诉,被告为甲、乙与银行三方。你认为法院将如何依法判决?理由何在?

要点评析:

甲、乙与银行都在汇票上签过字,都是汇票的债务人,因为甲作为汇票的出票人在付款人承兑之前是主债务人,承兑后是此债务人;乙在汇票上做了背书,作为被背 书人丙的前手,对后手承担保证付款,和付款人拒付时的付款责任内;银行作为汇票的承兑人是汇票项下的主债务人。根据票据的无因性特征,甲、乙与银行不能用 任何理由对抗持票人丙,持票人丙拥有向他们要求付款和追索的权利。

P174

案情简介: 案例3

出口合同规定的支付条款为装运月前15天电汇付款,买方延至装运月中开始从邮局寄来银行汇票一纸,为保证按期交货,出口企业于收到该汇票次日即将货物托 运,同时委托银行代收票款。1个月后,接银行通知,因该汇票系伪造,已被退票。此时,货已抵达目的港,

进出口贸易实务教程 进出口贸易实务教程第六版课后习题答案

并已买方凭出口企业自行寄去的单据提走。[www.61k.com)事后追偿, 对方早已人去楼空。对此损失,我方的主要教训是什么?

要点评析:

票汇业务中存在票据伪造的风险,因此卖方收到汇票后,不要急于发货,应首先核对票据的真伪,最后收妥款项后再发货。

案例4

案情简介:

我一外贸企业向日本一进口商为出售某商品发盘,其中付款条件为即期付款交单,对方答复可以接受,但付款须按以下条件:“付款交单见票后30天”并通过其制 定的A银行代收。按一般情况,货物自我国运至该国最长不超过10天。试分析该商为何提出此条件? 要点评析:

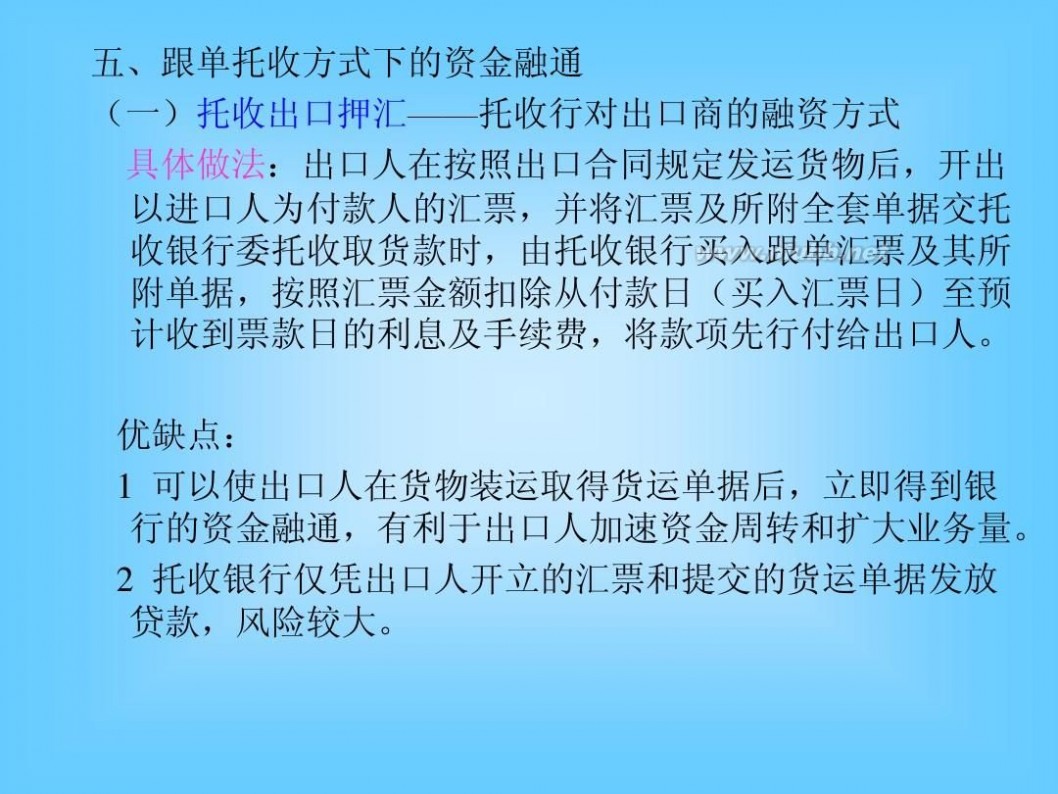

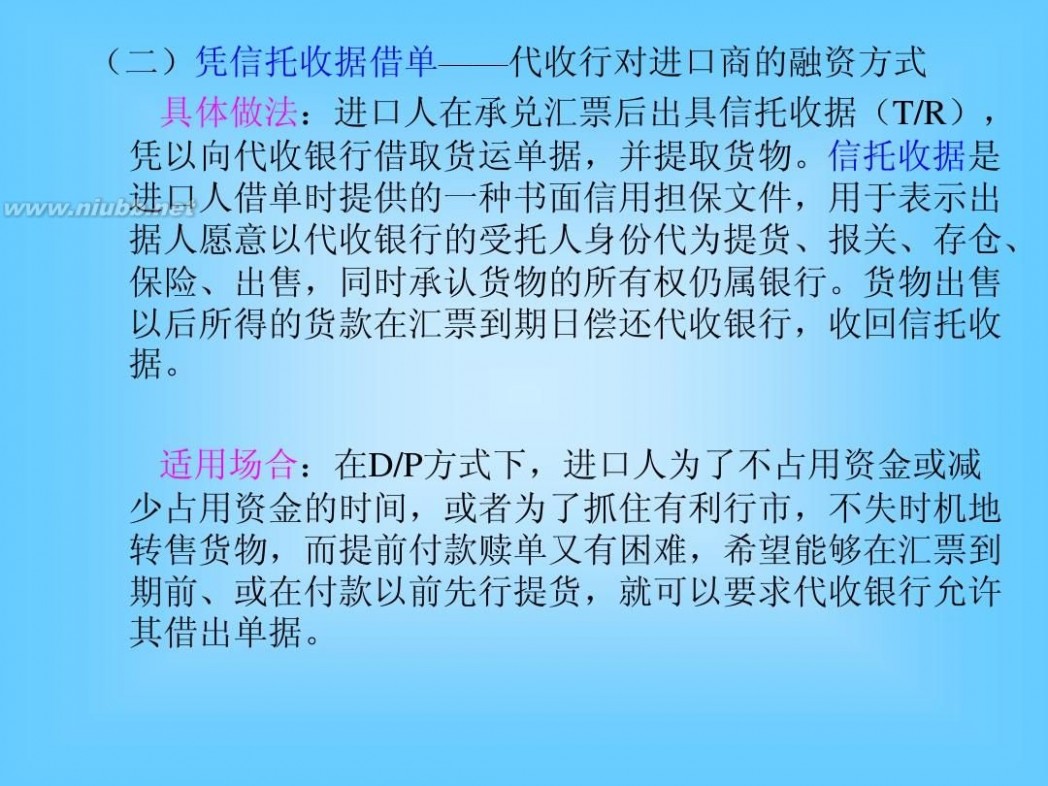

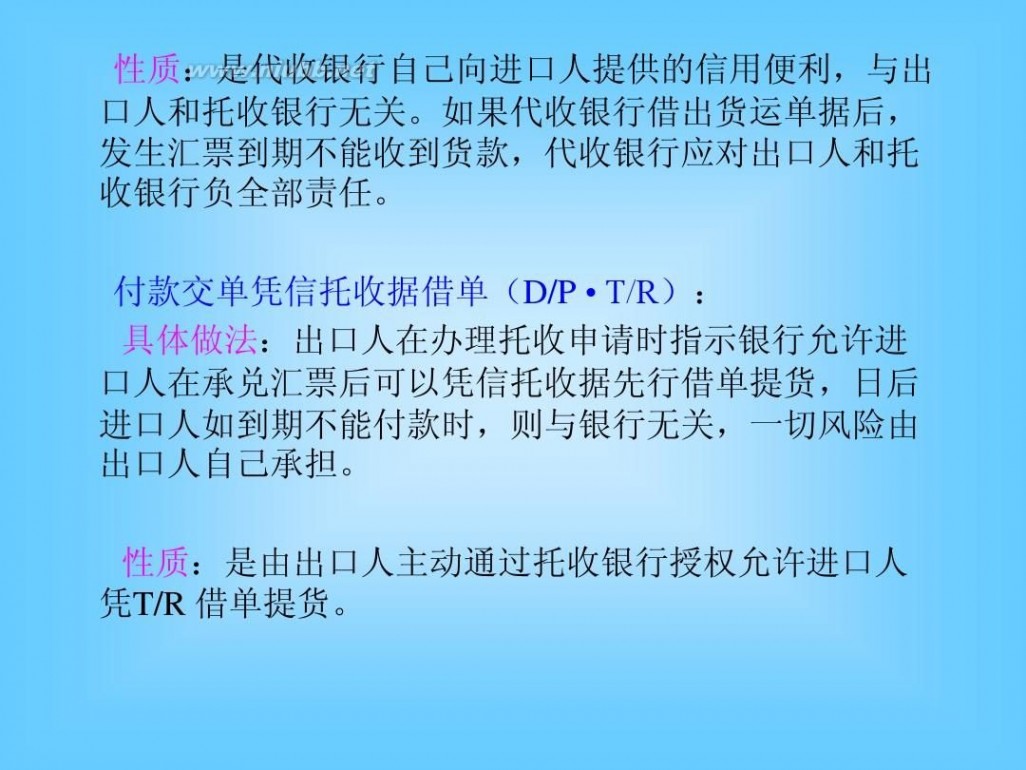

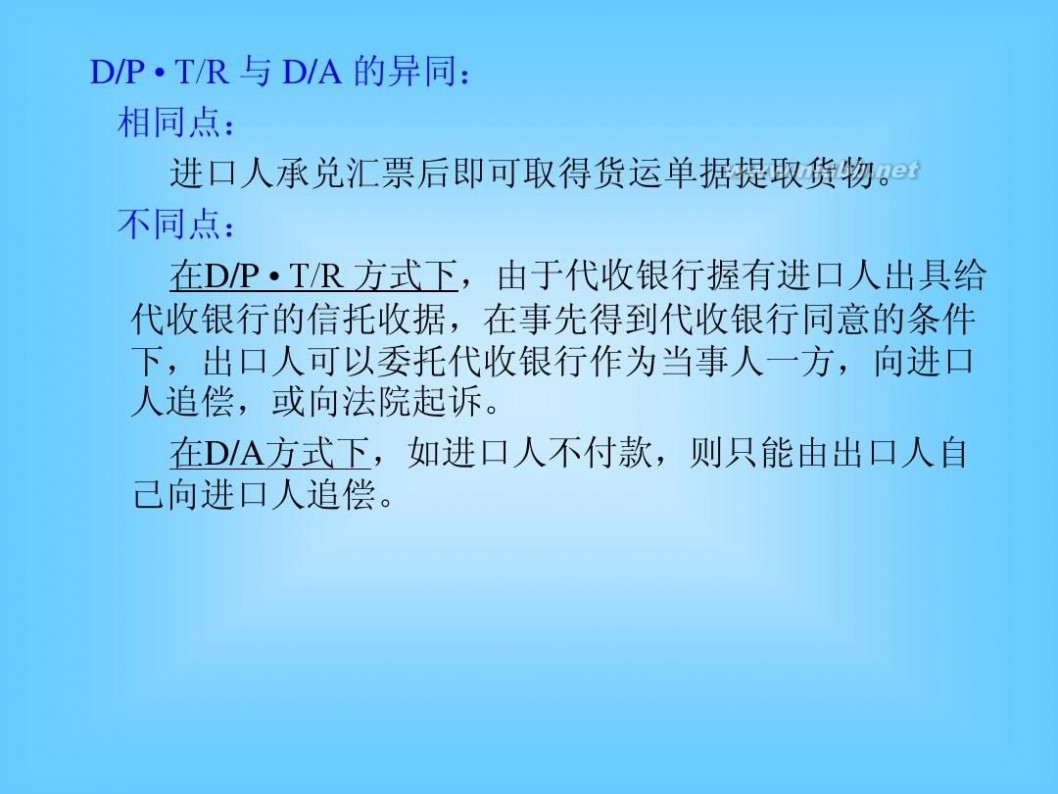

日商提出把“即期付款交单”改为“付款交单见票后30天”,可能是资金困难,想获得资金融通的好处;日商提出通过其制定的A银行代收,可能是其与A银行关系较好,想在远期付款交单下向代收行借单。

案例6

案情简介:

上海A公司与美国B公司以CIF术语、D/P AT 45 DAYS AFTER SIGHT签订一份买卖合同。美国B公司要求指定纽约D银行为代收行,我方同意了对方的要求。A公司按合同规定准时装运货物,并通过上海C银行为托收行办 理托收业务。货到美国后由于汇票还没有到期,B公司出具T/R(信托收据)把全套单据从代收行借出并顺利提货。待汇票期满提示B公司付款时,B公司已经宣 布破产,导致A公司货款没能收回。

问:(1)在此案例中D银行是否应承担责任?为什么?

(2)我方在办理托收环节是否存在过失?

(3)根据本案例分析出口方采用远期付款交单结算的风险。

要点评析:

(1)D银行作为代收行有责任,因为采用的结算方式为D/P,银行交出单据的前提是必须要收到货款,但是其没有收到货款就放出单据,是导致最后没有收回货款的直接原因。

(2)我方办理托收环节存在过失,出口方在托收业务中不应该由对方指定代收行,而应该由我方托收行指定。

(3)远期付款交单对于出口方的风险主要有:由于托收属于商业信用,卖方收款依赖于进口方的信用,存在不能收回、延迟收回货款的风险;若买方拒绝付款赎 单,货物则面临就地变卖、运回,途中出现损失或者完全灭失的风险;国外有一些银行对于远期D/P采用D/A的处理方法,即对方承兑后即交出单据,或者凭进 口方出具的信托收据或者保函就可以借出单据,从而提走货物,对出口方收款带来很大不确定性。

P199案例10

案情简介:

某出口企业收到一份国外开来的不可撤销即期议付信用证,正准备按信用证规定发货时,突

进出口贸易实务教程 进出口贸易实务教程第六版课后习题答案

接开证银行通知,声称开证申请人已经倒闭。[www.61k.com)对此,出口企业应如何处理?依据何在?

要点评析:

我出口公司可按信用证规定发货,因为信用证下开证行具有第一性付款责任,其不能以开证申请人倒闭为由拒付,只要受益人提交单据符合信用证规定,开证行必须 付款。当然,出口人在发货之前要确保能提交相符单据,因为此种情况下,开证行审单非常苛刻。 案例11

案情简介:

我出口公司与某外商订立出口合同,规定货物分两批装运,支付条件为不可撤销即期议付信用证。对方按时开来限定通知行议付的信用证,经审核无误,第一批货物 随即装运,我出口公司在规定交单期内向通知行交单议付,通知行经审单认可后向出口公司议付了款项,接着,开证行也偿付了议付行行的款项。出口公司正准备发 运第二批货时,我通知行忽接开证行电传,声称申请人收到第一批货物后发现品质与合同不符,要求拒付第二批货物的款项,据此,请通知受益人停发第二批货,如 已发运,则不要再议付该款项。我通知行在与出口公司联系后,立即回电拒绝。试分析我通知行这样做是否合理?为什么?

要点评析:

我通知行做法合理。因为根据信用证的纯单据业务特点,开证行拒付的理由只能是单据中的不符点,至于货物中存在的不符,进口方可以通过买卖合同要求出口方承担违约责任。 案例12

案情简介:

一家公司销售货物,买卖合同规定按不可撤销信用证付款。收到的信用证规定受益人须提交商业发票及买方会签的商品检验证书。卖方收到信用证后,如期备妥货物 并装运,而且安全到达目的地。但买方始终未在检验证书上会签,使卖方无法根据信用证收到货款,后经长期多方交涉,虽然最终追回了货款,但仍受到极大损失。 试从本案分析,在信用证方式付款的条件下,作为国际货物买卖的卖方收回货款的可靠性和可能遇到的风险。

要点评析:

本案中使受益人无法顺利结汇的原因在于信用证中的软条款问题,即本案中的客检条款。信用证是银行信用,因此对出口方而言相对商业信用的其他结算方式安全, 但是出口方也可能会遭遇风险,比如作出付款承诺的开证行的资信风险;另外信用证是纯单据业务,银行审单非常严格,如果单据中出现不符点,即使货物符合合 同,银行也会拒付。出口人最要当心的就是信用证中的软条款问题,他使出口方的利益把握在进口方手中或者开证行手中,带有极强的主观性,使出口方面临收汇风 险。

案例13

案情简介:

一家银行为从某港装运的货物给发货人开立了一份不可撤销信用证,列明按照UCP600办理。该信用证后被修改,要求增加由开证人指定的检验机构签发的商检 证书,遭到受益人拒绝后,开证行开始宣称,如提示的单据中不包括该商检证书将拒不偿付,继而又声明:如果开证人收到的货物与信用证相符,可以照付。货物抵 达目的地后,经检验收到的货物仅为发票所列数量的80%,因此遭到开证行拒付。为此,受益人起诉开证行违反信用证承诺。试对此案进行评论。

进出口贸易实务教程 进出口贸易实务教程第六版课后习题答案

要点评析:

开证行的说法和做法均不合理。[www.61k.com]首先本案中使用的是不可撤销信用证,因此不经受益人同意不能修改,对于要求增加由开证人指定的检验机构签发的商检证书的信用 证修改,受益人已经拒绝,因此无需提交商检证书;其次,对于开证行以所交货物与单据不符,也不能作为拒付的理由,因为信用证业务是纯单据业务,开证行只需 审核单据,无需过问货物,只要单据相符必须付款,而对于货物中存在的问题,由进口方直接通过买卖合同向出口方索偿。 P208

案情简介: 案例14

买卖合同规定买方开立以卖方为受益人的全部金额的不可撤销信用证,但卖方需先期提供一份其金额为价金10%的备用信用证。卖方按照合同要求按时开立备用信 用证,但买方未能如约开立令卖方满意的信用证,卖方因而拒绝交货。买方根据备用证向开证行要求付款。卖方以不交货是由于未收到满意的信用证为由要求开证行 拒绝付款,并上诉法院要求颁布不准开证行付款的禁令。你认为开证行与法院应如何处理?并申述理由。

要点评析:

法院不能颁布禁令,开证行应该付款。因为备用信用证也是纯单据业务,只要受益人提交开证申请人未能如期履约的单据符合备用信用证的规定,开证行就必须付 款。本案中卖方未能按照规定发运货物,符合备用证使用的条件,因此卖方不能以未收到满意的信用证为由要求开证行拒绝付款。至于买方开来信用证不符合要求致 使卖方无法装运货物,可以通过买卖合同解决。

案例15

案情简介:

我某银行为从国外“引资”,凭当地一外资集团提交的一份伪造的外国银行开立的备用信用证的反担保,向该集团开出多份一年期不可撤销可转让的备用信用证。随 后,该集团将这些备用信用证寄往国外进行诈骗。幸经我国公安部门及时侦破,涉案外国人和我银行工作人员均受到应有的法律制裁。我银行开出的备用信用证终未 被使用。试对此案加以评论。 要点评析:

备用信用证的开证行开证的主要依据是开证申请人的信用和履约能力,没有押金或货运单据作抵押,因此风险很大。所以在开立备用信用证之前,一定要对开证申请人的信用和履约能力做到充分调查。

P214

案情简介: 案例16

我出口人出售一批货物给外国进口人,合同规定的支付方式是50%货款凭不可撤销信用证见票后30天付款,其余50%凭即期付款交单付款。我出口人委托当地 银行转托进口国A银行凭单据向进口人收取货款,同时,凭进口人通过A银行开立的以我出口人为受益人的见票后30天付款的信用证开出了50%价款的汇票。其 后,A银行根据进口人按即期D/P支付的50%货款将全部货运单据交给了进口人,并将代收的50%货款拨付给了托收行;与此同时,对我出口人开立的汇票作 了承兑。嗣后不久,A银行宣布破产,以承兑的汇票在到期向其提示时也遭到退票。我出口人逐以货物已被进口人全部收取为由,向进口人追偿尚余的原信用证

进出口贸易实务教程 进出口贸易实务教程第六版课后习题答案

项下 的50%货款。(www.61k.com)进口人借口开证押金收不回而拒不偿付。为此,我出口人诉诸法院。你认为此案应如何判决?在这笔交易中,我出口人应从中吸取什么教训?

要点评析:

进口人应该支付尚余的50%货款,因为只要卖方所交货物符合合同规定,支付货款是买方的义务。信用证等支付方式只是买方实现付款义务的一种途径,当这种支 付方式无法实现付款目的时,进口方仍有付款义务。所以买方不能以信用证的开立或者开证行不退还押金为由拒不履行付款义务。至于开证行收取的押金,进口方可 与开证行直接交涉索要。

我出口人在本案中也有失误,请全套单据跟在了即期付款方式下,进口人付了一半货款就拿到了全套单据,风险很大。一般当几种结算方式结合使用时,全套单据最 好跟在远期付款方式下。如果各种付款方式的付款时间相同,则应将单据跟在商业信用的付款方式下。比如本案中应将单据跟在远期信用证下。如果托收和信用证的 付款时间相同,则可以跟在托收项下。

P221

案情简介: 案例17

某外贸公司与某外商初次交易,按CIF术语出售一批货物,出口合同的支付条款仅规定:“凭不可撤销即期信用证在上海议付。”合同规定的交货条款为“7月在 中国港口装船,运往欧洲某港,不准转运”。货物备妥后,经再三催促,信用证于7月25日方才开到。由于直达船的船期每月均安排在月中,因此,要在7月间将 货物装运已无可能。为此,我方电请外商将信用证的装运期延至最迟8月31日,并将信用证议付到期日延至9月15日。由于此种货物市价下跌,该商非但不同意 延展信用证装运期和议付到期日,反而借口我未能在7月份装运而违反合同,向我方索赔。试分析在这笔交易中究竟是何方违约?我外贸企业应吸取什么教训?

要点评析:

外商买方违约。因为以信用证作为结算方式的合同中,收到符合合同规定的信用证是卖方履约的前提,而导致本案卖方无法如期装运的原因是买方开来信用证太晚,所以卖方无需承担责任。

我外贸企业也有失误,合同中未规定信用证开立的时限,以致买方对开证一拖再拖,从而使合同无法顺利进行。所以今后在使用以信用证作为结算方式的合同时,应在合同中明确规定信用证开立的时限,有利于督促买方如期开证。

案例18

案情简介:

我某外贸公司向外国某进口商以托收方式出售一批冻肉,出口合同的支付条款仅规定:“凭以买方为付款人见票后30天付款的汇票托收”。货抵目的港次日,出口 人接进口商来电称:“单据与装货船舶均已到达,但代收行坚持要先付款才能放单。由于买卖合同仅规定见票后30天托收,未规定先付款后交单,故我方不能按银 行要求办理。现部分货物已开始腐烂,如等到30天到期付款后放单再提货,货物将全部腐烂变质。”我外贸公司接电后查对托收委托书,该委托书未表示按付款交 单办理。为防止货物变质,逐即通过托收银行电告代收银行明确表示:“我方未指示付款交单,你方因何坚持汇票付款人必须先行付款。如因此延误提货造成损失, 概由你方负责。”后代收行复电是按URC522规定办理,并无过错。我方

进出口贸易实务教程 进出口贸易实务教程第六版课后习题答案

接电后发现在该案的处理上确有不当之处,逐再去电将托收指示书的内容改为“见票后 30天付款,承兑交单”。(www.61k.com)但由于交涉,拖延数日,加之当地天气炎热,货物卸船运入仓库后已大部分变质,以致进口商拒绝在汇票上承兑,最终我方蒙受重大损 失。试对本案产生以及有关当事人在处理中的责任和具体做法作出评论。

要点评析:

本案中引起损失的主要原因在于委托人在填写托收指示书时对具体放单条件未作出明确指示,在遇到问题时因为对托收业务的特点以及托收统一规则URC522缺 乏充分了解,以致没能及时作出反应。托收业务中,委托人和银行之间是委托代理关系,银行严格按照委托人指示办事,相应风险和责任由委托人承担,因此在选用 托收方式作为付款方式时,委托人人应根据成交货物特点、进口方资信等对银行放单条件作出明确指示,以免因此不必要的损失。

P243

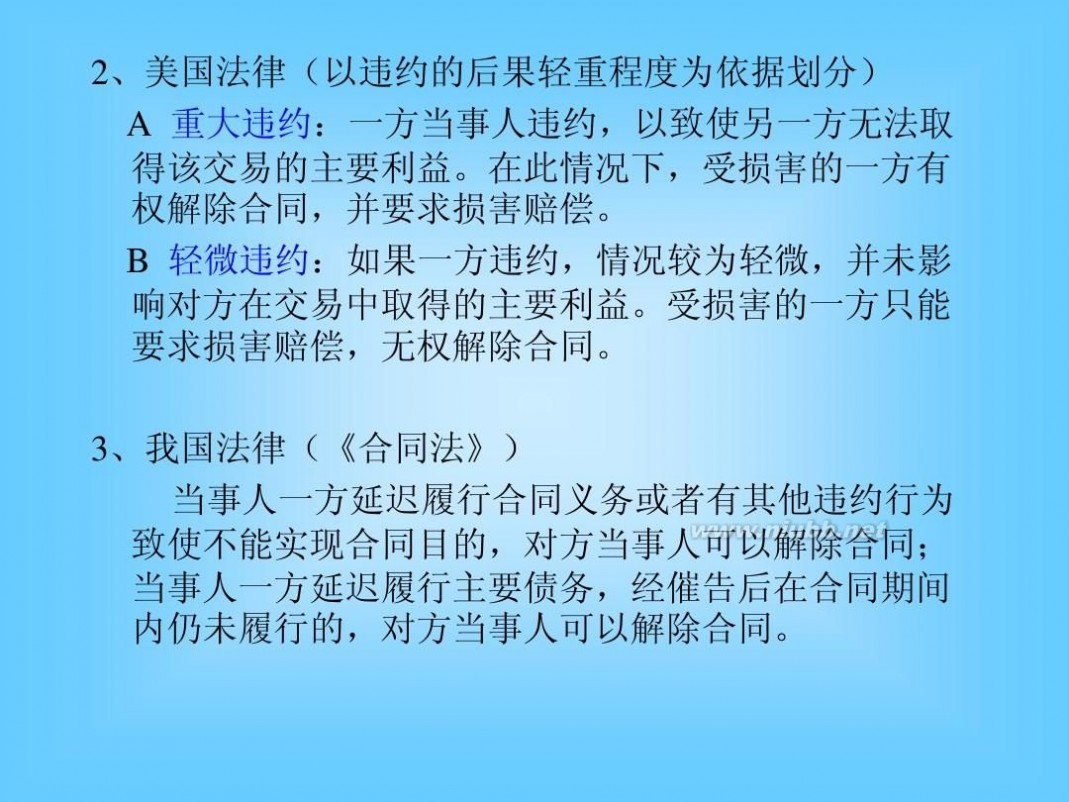

要点评析: 案例2 案情简介: 有一份CIF合同,出售100吨大米,单价为每吨500美元,总值为50000美元。事后卖方只交货5吨。在这种情况下,买方可主张何种权利?为什么?如果卖方交货90吨,买方又可主张何种权利?为什么?

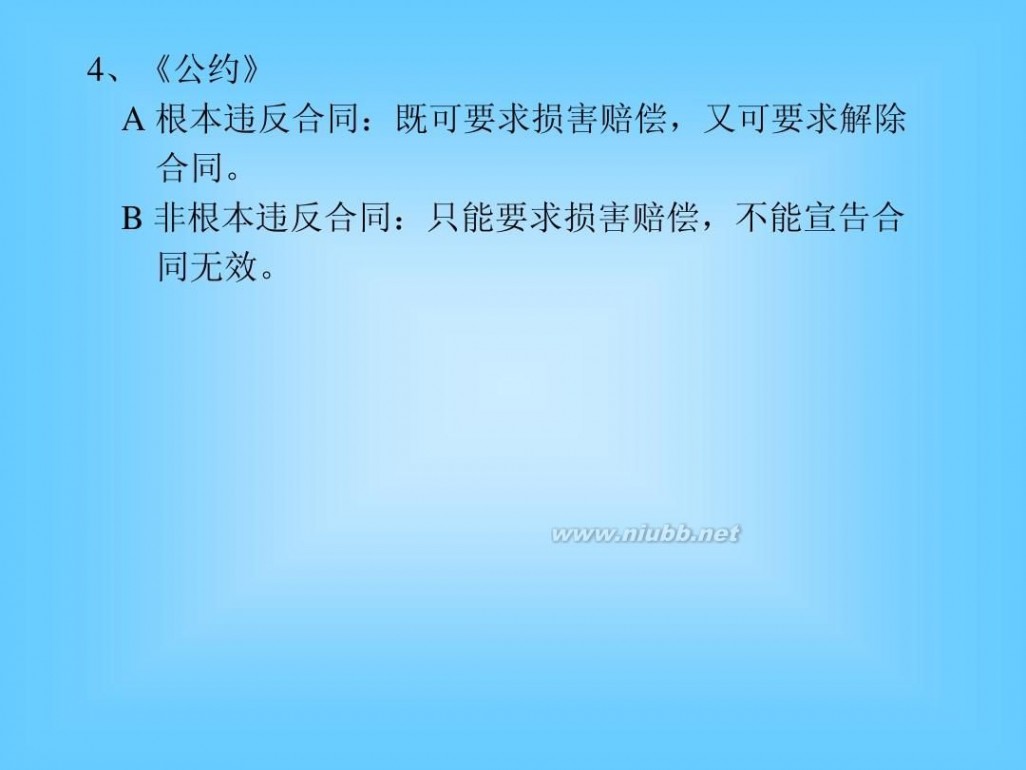

根据《公约》规定,当事人一方违反合同的结果导致另外一方实际上被剥夺了根据合同规定有权期待得到的东西,即为根本性违反合同,受到损害的一方不仅可以撤 销合同,而且还可以提出索赔。若违约不能达到根本违反合同的程度,则只能要求损害赔偿而不能提出解除合同。

本案例当卖方只交货5吨,买方可以提出解除合同,因为卖方违约对其造成根本性影响;而当卖方交货95公吨时,通常买方只能提出索赔,因为卖方基本上履行了 合同,没有对于买方造成实质性影响,除非双方合同中约定卖方交货数量不足,买方有权解除合同。 案例3

案情简介:

我某企业向香港某商进口20台精密仪器,每台3万港元。合同规定,任何一方违反合同,应支付另一方违约金额1万港元。事后卖方只交付12台,其余8台不能 交货。当时因市场价格上涨,每台价格为4万港元。卖方企图赔偿违约金1万港元了结此案。但买方不同意。在上述情况下,你认为买方能向卖方索赔多少金额?为 什么?

要点评析:

本案例买方应该向卖方索赔的金额为8万港元。因为根据《公约》和我国法律规定,作为一方违约所应该支付的违约金或者罚金,应该以违约而产生的损失赔偿额作 为计算方法。虽然本案中双方约定违约金为1万港币,但是明显低于因为卖方违约而对买方造成的损失,买方可以请求法院或者仲裁机构予以增加。本案例中货物价 格从3万港币上涨到4万港币,卖方应该就少交货8台对买方造成的8万港币损失进行违约赔偿。

P248案例4

进出口贸易实务教程 进出口贸易实务教程第六版课后习题答案

案情简介:

我某企业与外商按国际通用规格订约进口某化工原料。[www.61k.com)订约后不久,市价明显上涨。交货期届满前,该商所述生产该化工原料的工厂失火被毁,该商以该厂火灾属不可抗力为由要求解除其交货义务。对此,我方应如何处理?为什么?

要点评析:

我方可以拒绝对方解除交货义务的要求,可以要求对方延迟交货,因为交货期届满前工厂失火被毁,并不能说明卖方没有交货的能力。

如果发生的不可抗力事件已经破坏了履行合同的根本基础,致使履行合同成为不可能,则可解除合同,全部免除当事人履行合同的责任;如果不可抗力事件部分地影 响了合同的履行,则可部分地免除当事人履行合同的责任;如果发生的不可抗力事故只是暂时或在一定时间内阻碍合同的履行,只能中止合同或延期履行合同,但不 能解除有关当事人履行合同的义务。一旦事故后果得以消除,仍然要履行合同。

案例5

案情简介:

某出口商以CIF条件出口货物一批,合同规定装运期为10/11月份。10月20日,出口国政府公布一项条例,规定从11月1日起,除非有特别许可证,否 则禁止该货物的出口。卖方未能装运货物,于是买方请求赔偿损失。在此案中,卖方是否可以免除其交货义务?为什么? 要点评析:

买方可以免于交货义务。因为本案例属于双方签订合同后发生的,不是由于双方当事人的故意行为或者过失而引起,而且事件的发生及其造成的后果是当事人无法预 见、无法控制、无法避免和不开克服的。故该案例属于社会原因而造成的不可抗力,符合《公约》规定不可抗力的条件。根据《公约》规定,由于不可抗力不能履约 的一方可以不承担违约责任,合同的买方也无权提出索赔要求。

案例6

案情简介:

我某进口企业按FOB条件向欧洲某厂商订购一批货物。当我方派船前往西欧指定港口接货时,正值埃及与以色列发生战争,埃及被迫关闭苏伊士运河。我所派轮船 只得绕道南非好望角航行,由于绕道而增加航程,致使船只延迟到达装运港口。欧洲厂商要求我方赔偿因接货船只迟到而造成的仓租和利息损失。我方拒绝了对方要 求,因此引起争议。对此,请予评论。

要点评析:

我方有权拒绝对方提出的索赔要求。因为虽然FOB贸易术语我方有义务及时派船接货,但是由于我方派船接货过程中遭遇了战争,导致正常的航行线路不能通行,而不得不绕行,是导致我方不能及时达到装运港接货的原因。

本案例我方由于受到战争影响导致派船延迟,发生战争是属于社会原因而导致的不可抗力,根据《公约》规定,受到不可抗力影响造成的违约,违约方可以不承担违约责任。故我方可以拒绝对方索赔要求。

进出口贸易实务教程 进出口贸易实务教程第六版课后习题答案

P259案例7

案情简介:

我某公司向外商出口货物一批,合同明确规定一旦在履约过程中发生争议,如友好协商不能解决,即将争议提交中国国际经济贸易仲裁委员会在北京进行仲裁。[www.61k.com]后 来,双方就商品的质量发生争议。对方在其所在地法院起诉我方,法院也发来了传票,传我方公司出庭应诉。对此,我方应如何处理?

要点评析:

我方不应该出庭应诉。因为合同中规定如果履约过程中产生争议,友好协商不能解决,应该在我国仲裁,表明双方达成仲裁协议,同时在我国仲裁则适应我国法律。 我国在《仲裁法》规定,双方达成仲裁协议后,一方面使仲裁机构取得争议案件的管辖权,同时排除法院对本案件的管辖权绝大多数国家法律都规定法院不受理双方 已经达成仲裁协议的争议案件。世界上故双方关于品质产生争议,对方只能提请在我国由中国国际经济贸易仲裁委员会仲裁,对方法院无权对本案件进行管辖,我方 也无须出庭应诉。 P290

案情简介: 案例1

我出口企业于6月1日用传真向英商发盘销售某商品,限6月7日复到。6月2日收到英商发来传真称:“如价格减5%可接受。”我尚未对英商来电做出答复,由 于该商品的国际市价剧涨,英商又于6月3日来传真表示:“无条件接受你6月1日发盘,请告合同号码。”试问:在此情况下,我方应如何处理?为什么?

要点评析:

我方应拒绝英商6月3日通过传真表示的无条件接受,应按照最新市场价格洽谈。因为发盘在还盘生效时失效,我方6月1日的发盘在英商6月2日传真要求降价 5%时已经失效。英商6月3日的无条件接受不是在6月1日的发盘有效期内作出的,因此不是有效的接受,是一项新的发盘,我方完全可以拒绝。

案例2

案情简介:

我某外贸公司于3月1日向美商发去电子邮件,发盘供应某农产品1000公吨并列明“牢固麻袋包装”(PACKED IN SOUND GUNNY BAGS)。美商收到我方电子邮件后立即复电表示,“接受,装新麻袋装运”(ACCEPTED, SHIPMENT IN NEW GUNNY BAGS)。我方收到上述复电后,即着手备货,准备于双方约定的6月份装船。数周后,某农产品国际市价猛跌,针对我方的催证电子邮件,美商于3月20日来 电称:“由于你方对新麻袋包装的要求未予确认,双方之间无合同(no contract)。”而我外贸公司则坚持合同已有效成立,于是双方对此发生争执。试问:此案应如何处理?说明理由。

要点评析:

本案中合同是正式生效成立的。因为美商对我方发盘表示了有条件的接受,但其中对包装的修改从性质上属于非实质性变更发盘条件,按照《公约》规定,构成非实 质性变更发盘条件的有条件接受是有效的,合同是成立的,除非发盘人表示不同意并立即通知对方。本案中,

进出口贸易实务教程 进出口贸易实务教程第六版课后习题答案

我方对于美商非实质性变更发盘条件的接受并未表示出 反对,因此接受是成立的,合同是有效的。(www.61k.com]

P330案例1

案情简介:

出口合同规定某商品数量1200万米,7至12月每月各装运200万米,不可撤销即期议付信用证付款,装运月份开始前15天买方负责将信用证开至卖方。买 方按约如期于6月15日将信用证开给卖方,经审查信用证总量与总额以及其他条款均与合同规定一致,但装运条款仅规定“允许分批”和最后装运日期为12月 31日。由于出口企业备有库存现货,为争取早出口、早收汇,遂先后于7月20日和10月5日将货物分两批各600万米装运出口,由于提交的单据符合信用证 条款规定,付款行及时履行了付款义务。但事后不久,收到国外进口人电传,声称我出口企业违反了合同,提出索赔。对此,你认为应如何处理? 要点评析:

我方对货物的装运确实违反了合同规定,应该根据实际情况合理对买方的索赔进行理赔。根据合同规定,我方应在7月至12月严格按照合同规定每月装运200万 米。但我方并未违反信用证规定,因为信用证只规定允许分批装运和最迟装运期,并未对分批装运做出具体要求,只要我方在最迟装运期之前将所有货物发运即可。

案例2

案情简介:

某外资企业出口货物一批,买卖合同与信用证均规定为CIF条件,货物装运后,出口企业在向轮船公司支付全额运费后取得了由船公司签发的已装船清洁提单。但 制单人员在提单上漏打了“Freight Prepaid”字样。当时正遇市场价格下跌,开证行根据开证申请人意见,以所交单据与信用证不符为由拒付货款。后几经交涉,最终以减价了案。对此,试予 评论。 要点评析:

开证行的拒付完全是合理的。开证行在受益人提交相符交单时必须履行付款责任,只要单据表面上符合信用证规定,银行应承担信用证付款责任;如果单据不符合信 用证及《跟单信用证统一惯例》的规定,开证行有权拒付。根据惯例,在CIF条件下,提单内容中应注明“Freight Prepaid”,否则构成不符合信用证规定。因此,在实际业务中,制作并提交的单据必须符合信用证条款。

案例3

案情简介:

某出口企业出口供加工发网的原料——人发(注:人发的售价与长度成正比),合同规定长度为8英寸。装运时因8英寸的人发货源短缺,遂以售价较高的9英寸的 人发替代。买方在收到货物后,不仅不对我方按原价交付了较合同规定更长、售价较高的货物表示感谢,相反还向我方提出索赔,理由是:9英寸的人发过长,不能 适应加工发网的机器生产,需切短成8英寸后才能加工,以致造成人工和时间上的损失。最终以我方赔付切短费用结案。试分析我方在此案中的教训。

要点评析:

在合同履行中,卖方所交货物的品质和规格必须符合合同规定。如果卖方所交货物不符合合同品质条款,应当承担违约责任。给买方造成经济损失的,应当承担相应赔偿责任。

进出口贸易实务教程 进出口贸易实务教程第六版课后习题答案

案例4

案情简介:

某出口公司和非洲某商有多年印花布交易往来,常由该客户提供实物样品,由我方按所供实物花样生产供应。[www.61k.com]某年我公司组团出访欧洲,有一欧商约见我方代表,提 出我方对非洲出口的印花布中有部分花样侵犯其知识产权并出示有关花型的专利证书,要求我方对此承担赔偿责任。我方代表答称,我方出口的这些花布,均按非洲 买主提供的花样生产,对侵犯你欧商知识产权事并不知道,因而不能承担责任,但为了防止今后类似侵权行为,请将你方享有知识产权的花样寄给我们,我们保证不 再发生类似事情。试分析我方的答复是否适当? 要点评析:

我方答复是不适当的。根据相关法律,未经专利权人许可,任何人不得生产、使用、销售和进口专利产品或使用专利技术生产的产品。如果欧商在相关地区拥有有效专利,我出口公司就不得未经许可使用、制造和销售专利产品。

案例5

案情简介:

国外客商开来不可撤销即期议付信用证,其中规定:装运不迟于2007年4月30日(shipment not later than 30/4/2007)。我出口企业于2007年4月20日将货物装上船后,按信用证规定备妥各项单据,于4月25日向银行交单,要求议付。出口企业所提交 的单据中,海运提单表明装船日期为2007年4月20日;保险单中的“交运日期”(date of consignment)一栏注明“按提单”(as per B/L),保险单的出单日期为4月23日。试问:银行可否接受上述保险单?理由何在?

要点评析:

银行将不接受该保险单。由于保险公司承担的保险责任自保险单的出单日期起生效。按照《UCP600》规定,受益人提交的保险单的出单日期不得晚于提单的出 单日期,除非保险单声明保险责任自货物装运时起生效,否则银行有权拒收单据,拒付货款。

二 : 外贸会计实务教程201337

2012年上半年外贸会计考试考前复习资料

外贸会计实务教程

理论

第一章

P5 会计准则是从技术角度对会计实务的处理提出的要求,是由一定的权威机构所颁布的会计工作规范,可视为亚法律,也具有相当的约束性。但与会计法律相比,企业在应用上具有一定的灵活性和可选择性。 P5 在以上的会计规范体系中,会计法强调合法性,会计准则强调合理性,会计制度强调实践性。 P8 会计分期假设是从持续经营假设中引申出来的。

第二章

P21 我国的外汇是指:外国货币,包括纸币、铸币;外币支付凭证,包括票据、银行存款凭证、邮政储蓄凭证等;外币有价证券,包括政府债券、公司债券、股票等;特别提款权、欧洲货币单位;其他外汇资产。 P26 2009年公布的新增值税法十五条、新营业税法第二十一条规定:纳税人按人民币以外的货币结算销售额的,其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应在事先确定采用何种折合率,确定后一年内不得变更。

P42 “费雪效应”理论是讨论两国之间的通货膨胀率的预期差额与银行名义利率差额之间的关系。

P43 经济风险也称为经营风险,是指由于汇率变动,一个公司将面临原材料、劳动力、管理费用等方面价格的相应变化而引起产品的市场销售价格的变化,因而最终影响到公司的销售额的变化。经济风险是一种系统风险,是经营活动之后的风险,经济风险是无法避免的。任何一个公司只要投资经营后就要受该风险的影响。所以,对于该风险的管理应在事前的防范,而不是在事后避免。

P43 固定汇率制之下的汇率预测的主要特点是预测政府可能作出的反应。

P44 浮动汇率制之下的汇率预测主要是用平价关系来进行,但还必须注意,汇率的变化还受到心理因素、地理等因素影响和干扰。其具体的预测方法有基本分析法与技术分析法两种。

第三章

P47 出口商品收购指外贸企业为了出口、内销或加工后出门、内销而取得国产商品所有权的行为。 P48 在买卖交易的具体实践中,出口商品交接的方式,一般有以下三种:(1)送货制(2)提货制(3)发货制。即由供货单位发运商品到购货单位的车站、码头交货。它适合于外地采购,适应于异地采购。

第四章

P72 不论何种出口业务,企业在对外签订各项出口业务合同之前,原则上均应由财政部门指导业务部门对所要订立的合同内容进行测算。企业的业务、财会、储运、生产、单证及其他相关部门,都应制定以履行合同为中心的制度或管理办法,明确各部门的分工、责权及职责。

P75 在外贸实践中,单证的交付,大多通过银行代替买方收受,称之为“交单”。“单”指的是全套商业单据,应该包括外销发票、运输单据、保险单据等。

P75 由于出口销售价格条款的特殊性,我国为了使销售收入的记账口径一致,不论出口成交是使用哪一种价格条款,出口商品销售收入的入账金额一律以离岸价(FOB价)为基础,按离岸价以外的价格条款成交的出口商品,即折算为FOB价格,其发生的境外运输费、保险费及其佣金连同以外汇支付的银行手续费等费用支出,均应冲减商品出口销售收入。

P77 自营出口销售成本的会计处理:借款费用可以资本化。对于符合资本化条件的存货,即需要经过相当长时间的约束或者生产活动才能达到预定可使用或者可销售状态的存货,允许将借款费用计入存货成本。

P78 结算方式:汇款、托收、信用证。前两种方式属商业信用,后一种方式属银行信用。在进出口贸易中,当使用L/C(信用证)、D/P(付款交单)、D/A(承兑交单)三种不同支付方式结算货款,对出口方出口收汇风险从小到大依次排序:L/C < D/P < D/A 。

P87 明佣是在外销发票上注明的内扣佣金,其金额是根据外销发票上所列外销销售总额乘以规定的佣金率来计算的。

暗佣是在出口合同中规定而不在出口发票上注明的佣金。

P92 对外索赔双方确认后会计分录如下:

借:应收账款——应收外汇账款——出口索赔专户

贷:营业外收入——出口索赔

第五章

P111 出口货物退(免)税的税种为二种,即:(1)增值税:对我国生产环节、流通环节的一切货物实行普遍征税,道道课征、价外计征、道道抵扣的税种。(2)消费税:对我国境内生产、委托加工与进口的属于《消费税暂行条例》以及其他规范性文件中规定的消费品所征收的税。

P112 出口货物的退税地点规定:1、外贸企业自营或委托出口的货物,由外贸企业向其所在地出口退税机关申报办理;2、生产企业自营或委托出口的货物,报经其主管征税的税务机关审核后,再向其所在地出口退税机关申报办理。

第六章

P158 进口物资采购成本由国外进价和相关税价、费用组成,包括外商售价、进口税价、进口运费、保险费、佣金、入库前的国内费用等。

P 158 《国际贸易术语解释通则2010》将价格术语分为适用于各种运输方式贸易术语和仅适用于水运方式贸易术语两大类,共11种。前者有:CIP、CPT、DAP、DAT、DDP、EXW、FCA;后者有:CFR、CIF、FAS、FOB。

P158 三种贸易术语的换算公式为:(1)FOB=CFR - F= CIF – F - I

(2)CFR=FOB+F=CIF-I=CIF价×[1- (1+投保加成) ×保险费率]

(3)CIF=FOB+F+I=CFR+I=CFR÷[1- (1+投保加成) ×保险费率]

P159 进口运费:在FOB等价格条件下,进口公司所支付进口海运费计入进口成本。常用的散货基本运费的计收标准有:

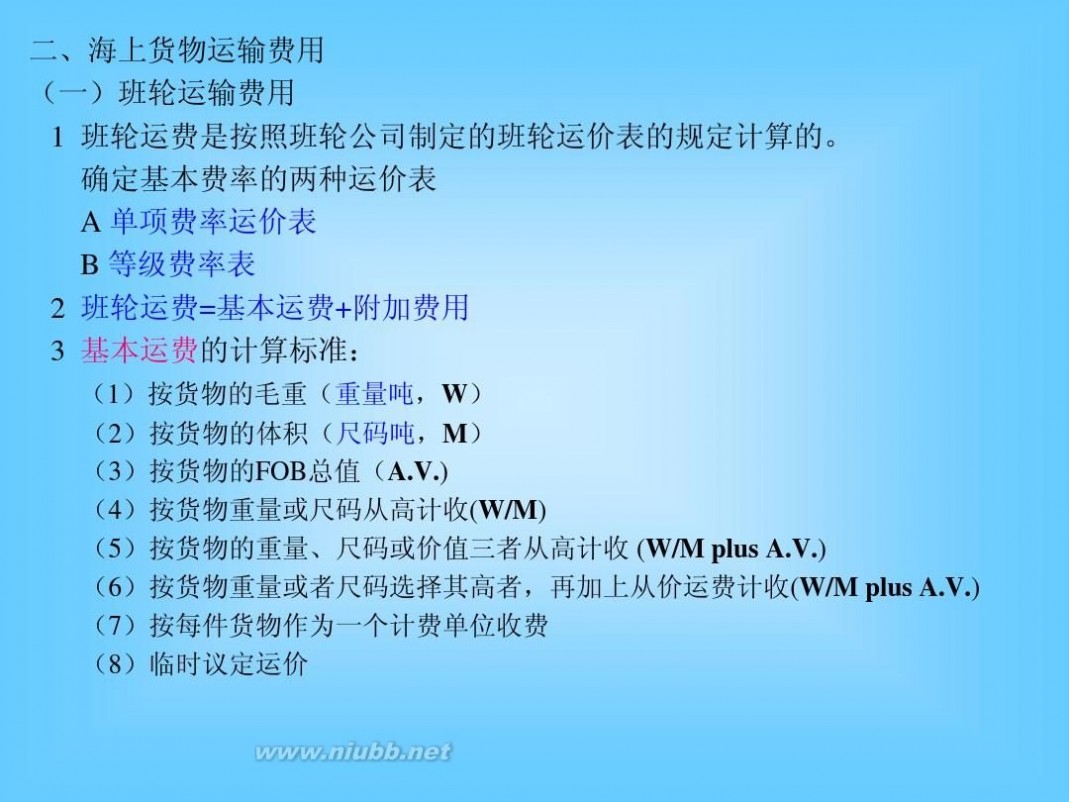

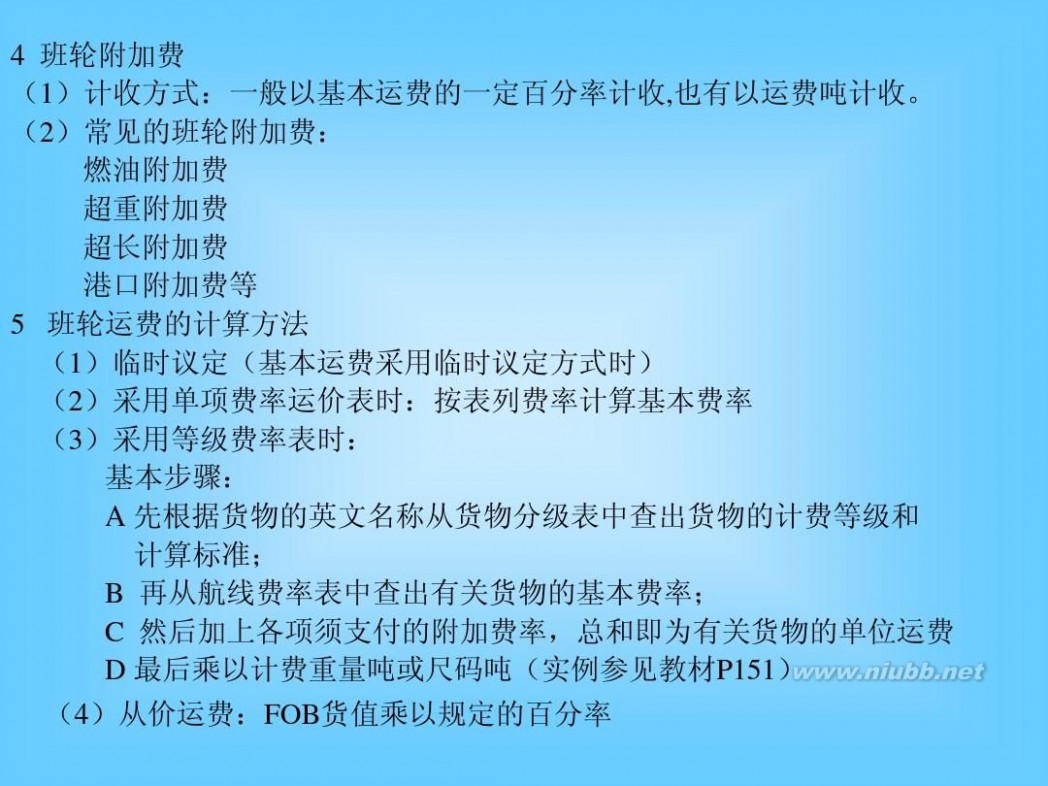

A、散货海运费

a、按货物的毛重计收。即以重量吨为计算单位计收,在运价表内用“W”字母表示。重量吨计算公式为: 总毛重(W)= 件重×件数 W运费(F)= 总毛重×运价 = 件重×件数×运价

b、按货物的体积计收。即以尺码吨为计算单位计收,在运价表内用“M”表示。尺码吨的计算公式为: 总体积(M)= 长×宽×高×件数 M运费(F)= 总体积×运价 =长×宽×高×件数×运价

c、按货物的毛重或体积,由船公司选择其中收费较高的一种计收运费,在运价表中用“W/M”表示。其计算公式为:

总毛重(W)=件重×件数 总体积(M)= 长×宽×高×件数

W/M运费吨在数值上等于总毛重或总体积(两者选高) W/M运费(F)= W/M 运费吨×运价 以上三种计量单位统称为运费吨,毛重计量单位为“公吨”,尺码吨计量单位为“立方米”。

B、集装箱运输通常按标准箱计价

保险费:在FOB、CFR等价格条件下,进口公司支付的进口保险费也计入进口成本。以CIF或CIP价格条件成交的交易,卖方有义务按CIF或CIP价格的总值另加10%作为保险金额,其增加的保险金额作为卖方进行该笔交易所支付的费用预期利润。如卖方要求按较高的金额投保,而保险公司也同意承保,则卖方也可以接受,但由此而增加的保险费原则上由买方承担。

佣金:(1)含佣金=净价/(1-佣金率)

(2)佣金=含佣价*佣金率

P160 进口关税完税价格= 应税进口货物数量×单位完税价格

= CIF 原币总价×汇率

进口关税应纳税额=进口关税完税价格×适用关税税率

=应税进口货物数量×单位完税价格×适用关税税率

=CIF原币总价×汇率×适用关税税率

P161 进口消费税组成计税价格 = 进口关税完税价格 + 进口关税税额 / 1 – 进口消费税税率

= CIF价 × 汇率 + 进口关税税额 / 1-进口消费税税额

进口消费税应纳税额=进口消费税组成计税价格 × 适用消费税税率

=(CIF价×汇率 + 进口关税税率)/ (1-进口消费税税额) ×适用进口消费税税率

进口增值税组成计税价格= 进口关税完税价格 + 进口关税税额 + 进口消费税税额

= (CIF价× 汇率 + 进口关税税额 + 进口消费税税额

进口增值税应纳税额 = 进口增值税组成计税价格 × 增值税税率

=(CIF价 × 汇率 + 进口关税 + 进口消费税)× 增值税税率

第七章

P198 进料加工对生产企业自行加工或委托加工,对贸易企业作价加工或委托加工。

P200 实行“免、抵、退”办法计算退税的生产企业计算公式为:

当期不予抵扣或退税的税额= 当期出口货物离岸价 × 外汇人民币牌价 × (征税税率- 退税率)

- 当期海关核销免税进口料件组成计税价格 ×(征税税率- 退税率)

当期应纳税额= 当期内销货物销项税额 - (当期全部进项税额- 当期不予抵扣或退税的税额) - 上

期留抵进项税额

第八章

P217 税费条款是国际技术贸易合同中一项重要的内容。与技术贸易有关的税种主要有所得税、营业税等。 P217 所得税是国家对个人或法人的一切所得征收的一种税,是技术贸易是主要税费,纳税人为供方,征税国为供方、受方双方所在国。

P218 预提所得税不是一个税种,而是对非居民企业取得的来源于我国境内的所得实行源泉扣缴方式征收企业所得税。

第九章

P228 如果企业出售样品给国外客商,应确认出口商品销售收入。会计分录为:

借:银行存款

贷:主营业务收入——内销收入——XX样展品

同时结转销售成本,分录为:

借:主营业务成本——内销成本——XX样展品

贷:库存商品——样展品——XX样展品

第十一章

P308 出口主要商品成本及盈亏表是以单项出口商品盈亏分析为核心的多栏式报表。

业务题

P32 例2:金鹿公司是一个具有进出口权的生产型公司,选择确定的记账本位币为人民币,其外币交易记

该公司12月份有以下业务:

1.12月2日,上月国外A公司所欠货款30 000美元今日收到入账。

2.12月12日,今日又向国外A公司出口产品一批,CIF价为50 000美元,货款尚未收到。

3.12月13日,从美元银行存款户中支付上月所欠国外B公司货款25 000美元。

4.12月15日,向国外C公司进口甲材料50吨,每吨单价3 000美元。

5.12月16日,将20 000美元兑成人民币,当日即期汇率为买入价1美元=6.64元,中间价为1美元=6.67元。

6.12月18日,从美元银行存款户中支付外方工作人员工资7 200美元。

7.12月20日,收到本月12日向国外A公司销售产品的货款50 000美元。

8.12月21日,从美元存款户中归还上月欠B公司货款25 000美元。

9.12月26日,以40 000美元兑换成港币,当日港元即期汇率为卖出价1港元=0.91元,中间价为1港元

=0.89元;美元即期汇率为买入价1美元=6.63元,中间价为1美元=6.66元。

10.12月28日,向香港D公司出售产品30 000港元,货款尚未收到。

11.12月31日,当日美元即期汇率1美元=6.635元,港元即期汇率为1港元=0.89元。

上列12月份发生的外币业务的会计分录如下:

(1)借:银行存款—外汇存款—美元户 USD 30 000 6.65 199 500

贷:应收账款—应收外汇账款—A USD 30 000 6.65 199 500

(2)借:应收账款—应收外汇账款—A USD 50 000 6.65 332 500

贷:主营业务收入—自营出口销售收入 USD 50 000 6.65 332 500

(3)借:应付账款—应付外汇账款—B USD 25 000 6.65 166 250

贷:银行存款—外汇存款—美元户 USD 25 000 6.65 166 250

(4)借:在途物资—甲材料 USD 150 000 6.65 997 500

贷:应付账款—应付外汇账款—C USD 150 000 6.65 997 500

(5)借:银行存款—人民币户 USD 20 000 6.64 132 800

财务费用—汇兑差额 200

贷:银行存款—外汇存款—美元户 USD 20 000 6.65 133 000

(6)借:应付职工薪酬 USD 7 200 6.65 47 880

贷:银行存款—外汇存款—美元户 USD 7 200 6.65 47 880

(7)借:银行存款—外汇存款—美元户 USD 50 000 6.65 332 500

贷:应收账款—应收外汇账款—A USD 50 000 6.65 332 500

(8)借:应付账款—应付外汇账款—B USD 25 000 6.65 166 250

贷:银行存款—外汇存款—美元户 USD 25 000 6.65 166 250

(9)美元兑换港元金额=USD 40 000(B)×6.63(S)÷0.91=HKD 291 428.57

借:银行存款—外汇存款—港元户 HKD 291 428.57 0.90 262 285.71

财务费用—汇兑差额 3 714.29

贷:银行存款—外汇存款—美元户 USD 40 000 6.65 266 000

(10)借:应收账款—应收外汇账款—D HKD 30 000 0.90 27 000

贷:主营业务收入—自营出口销售收入 HKD 30 000 0.90 27 000

(11)借:应付账款—应付外汇账款—C 2 250

财务费用—汇兑差额 3 906.28

贷:银行存款—外汇存款—美元户 2 442

银行存款—外汇存款—港元户元 3 414.28

应收账款—应收外汇财款—D 300

P40 例7:A企业1月1日借入半年期外汇现汇贷款500 000美元,年利率2.4%,当天即期汇率1美元=6.26元。

借:银行存款—外汇存款 USD 500 000 6.26 130 000

贷:短期借款—外汇借款 USD 500 000 6.26 130 000 A外贸企业用该批借款从国外进口原料。

借:在途物资—进口物资采购 USD 500 000 6.26 130 000

贷:银行存款—外汇存款 USD 500 000 6.26 130 000 3月末计提第一季度利息。

借:财务费用—利息 USD 3000 6.26 18 780

贷:短期借款—外汇借款(或:应付利息) USD 3000 6.26 18 780 6月末用外销收汇全部归还借款本息,当天即期汇率1美元=6.250元

借:短期借款—外汇借款(或:应付利息) USD 506 000 3 167 560

贷:银行存款—外汇存款 USD 506 000 3 162 500 财务费用—汇兑差额 5 060

P99 代理出口销售的会计处理,非外贸公司做法

(1)当收到委托方发来的出口货物,在备查账簿上作单式登记:

借:代管物资—X公司—XX商品

(2)当代办出口托运时,在备查账簿上作单式登记。

借:代管物资—发出商品—X公司XX商品

同时作单式登记分录为:

贷:代管物资—X公司—XX商品

(3)当办理出口交单外汇时

借:应收账款—应收外汇账款—国外X客户

贷:应付账款—应付外汇账款—国外中间商佣金

应付账款—应付国内账款—国内委托方X公司

借:银行存款

贷:应收账款—应收外汇账款—国外X客户

同时,在备查账簿上作单式登记。

贷:代管物资—发出商品—X公司XX商品

(4)当出口收汇时

借:银行存款—外汇存款—X元户

应付账款—应付国内账款—国内X公司(银行手续费)

贷:应收账款—应收外汇账款—国外X客户

应付账款—应付国内账款—国内X公司(汇兑损益)

(5)当代付境外费用时,支付海外运费

借:应付账款—应付国内账款—国内委托方X公司 (运输费)

应付账款—应付国内账款—国内委托方X公司 (保险费)

贷:银行存款—外汇存款—X元户

(6)当代付国内费用

受托方收取代理手续费

借:应付账款—应付国内账款—国内委托方X公司

贷:其他业务收入

将结算后的货款划拨给委托方

借:应付账款—应付国内账款—国内委托方X公司

贷:银行存款

对于受托方其代理业务收入应交纳营业税、城市维护建设税及教育费附加

借:其他业务成本(或营业税金及附加)

贷:应交税费—应交营业税

外贸会计实务教程201337_外贸教程

应交税费—城市维护建设税

应交税费—教育费附加

次月交纳时

借:应交税费—应交营业税

应交税费—城市维护建设税

应交税费—教育费附加

贷:银行存款

P126 例4:某玩具出口厂是具有进出口经营权的生产企业,出口产品实行“免、抵、退”方法,记账本位币为人民币,对外币交易采用日即期汇率折算。销售和外购货物的增值税税率为17%,退税率为13%,该厂2010年有关业务如下:

四月份:

(1)报关离境出口玩具,FOB,USD35万元,汇率:6.65

(2)内销玩具销售额:180万元

(3)外购货物取得的增值税专用发票上注明的价款850万元,货物已验收入库

(4)库存外购货物遭受水灾报损成本50万元

(5)出口退税凭证在本期全部收齐

要求:计算应纳或应退增值税及相关数据

解:四月份

∴当期应纳税额=180×17%-[850×17%-35×6.65×(17%-13%)-50×17%]

=30.60-(144.50-9.31-8.50)

=-96.09(万元)(退税前留抵税额)

当期免抵退税额=35×6.65×13%=30.2575(万元)<96.09(万元)

当期应计入出口成本税额=35×6.65×(17%-13%)=9.31(万元)

∴出口退税额=当期免抵退税额=30.2575(万元)

退税后留抵税额=96.09-30.2575=65.8325(万元)

四月份会计分录:

借:主营业务成本——自营出口销售成本——玩具 93 100

贷:应交税费——应交增值税(进项税额转出) 93 100

借:其他应收款——应收出口退税 302 575

贷:应交税费——应交增值税(出口退税) 302 575

P163(例6-2-1)自营进口

百树进出口公司为一般纳税人企业,记账本位币为人民币,对外币交易采用交易日的即期汇率折算,该公司从美国进口护肤品一批,价格条件为FOB San Francisco 50 000美元,结算方式为即期跟单信用证。开证时以人民币兑换 50 000美元存入开证行信用证保证金账户。对国内销售价为650 000元。业余发生时的即期汇率均为:USD 1=¥6.62 。进口资料如下:

项目 美元金额 汇率 人民币金额

50 000 6.62 331 000.00 1.外商售价(FOB)

3 000 6.62 19 860.00 2.国外运费(F)

150 6.62 993.00 3.国外保险费(I)

53 150 351 853.00 4.进口到岸价(CIF)

56 296.48 5.进口关税(16%)

35 491.26 6.进口消费税(8%)

75 418.93 7.进口增值税(17%)

5 000.00 8.国内其他费用

524 059.67 合计

650 000 国内销售收入

448 640.74 国内销售成本

会计事项处理如下:

(1)预存保证金

借:其他货币资金—信用证保证金存款 USD 50 000.00 6.62 331 000

贷:银行存款—人民币(USD 50 000.00 6.62) 331 000

(2)接到银行转来的国外单证,付款赎单

借:在途物资—在途进口物资—护肤品(FOB)(USD 50 000.00 6.62)331 000

贷:其他货币资金—信用证保证金存款 USD 50 000.00 6.62 331 000

(3)支付境外运费

借:在途物资—在途进口物资—护肤品(F)(USD 3 000.00 6.62) 19 860

贷:银行存款—人民币(USD 3 000.00 6.62) 19 860

(4)支付境外保险费

借:在途物资—在途进口物资—护肤品(I)(USD 150.00 6.62) 993

贷:银行存款—人民币(USD 150.00 6.62) 993

(6)报关时,凭海关的税单交纳进口税费

借:在途物资—在途进口物资—护肤品(关税) 56 296.48

在途物资—在途进口物资—护肤品(消费税) 35 491.26

贷:应交税费—应交进口关税 56 296.48

应交税费—应交进口消费税 35 491.26

借:应交税费—应交进口关税 56 296.48

应交税费—应交进口消费税 35 491.26

应交税费—应交增值税(进项税额) 75 418.93

贷:银行存款 167 206.67

(9)国内销售

借:应收账款—应收国内账款—××国内客户 760 500

贷:主营业务收入—自营进口销售收入—护肤品 650 000

应交税费—应交增值税(销项税额) 110 500

同时结转销售成本

借:主营业务成本—自营进口销售成本—护肤品 448 640.74

贷:库存商品—库存进口商品—护肤品 448 640.74

(10)收到货款

借:银行存款—人民币 760 500

贷:应收账款—应收国内账款—××国内客户 760 500

P178(例6-3-1)代理进口

上海百树进出口公司代理金华公司进口A商品共6箱,尺码为120×80×80cm,每箱重50公斤,进口FOB Tokyo 价为每公斤250美元,当日汇率6.50,接到进口货物结算专用发票一式四联单,采用托收结算。设:海运运费率为W/M每吨USD150,投保金额为发票金额110%,保险费率为3.2‰。要求计算进口代理进口相关数据,并编制会计分录。

计算如下:

(1)外商售价=USD 250×50×6×6.50=USD 75 000×6.50=487 500(元)

(2)进口海运费

重量吨=6×0.050公吨=0.3(公吨)

尺码吨=6×1.20m×0.80m×0.80m=4.608(立方米)

W/M 运费吨=尺码吨=4.608(运费吨)

海运运费=4.608×USD 150×6.50=USD 691.20×6.50= 4 492.80(元)

(3)进口保险费,根据上列资料投保金额为发票金额110%,保险费率为3.2‰

CIF=(FOB+F)÷[1-(1+投保加成) ×保险费率] ×汇率

=(USD 75 000 + USD 691.20)÷[1-(1+10%)×3.2‰] ×6.50

= USD75 958.57×6.50

=493 730.71(元)

保险费 = USD75 958.57×(1+10%)×3.2‰ ×6.50

= USD267.37×6.50 = 1 737.91(元)

(4)进口关税(设关税税率为15%)

关税=USD75 958.57×6.50×15%=74 059.61(元)

(5)进口消费税(设消费税税费为30%)

消费税=(CIF+进口关税)/(1-30%)×30%

=(USD75 958.57×6.50+74 059.61)/(1-30%)×30%

=243 338.70(元)

(6)进口增值税(增值税率17%)

增值税=(CIF+进口关税+进口消费税)×17%

=(USD USD75 958.57×6.50+74 059.61+243 338.71)×17%

=137 891.93(元)

(7)银行手续费(设银行手续费率为5‰)

银行手续费=USD75 000×6.50×5‰

=487 500×5‰

=2 437.50(元)

(8)代理公司手续费(设代理公司手续费为1.5%)

代理公司手续费=CIF×代理费率

=USD75 958.57×6.50×1.5%

=7 405.96(元)

根据以上计算资料,上例代理进口会计分录如下:

(1)向对方收取预收款100万

借:银行存款 1 000 000

贷:预收账款—预收国内账款—金华公司 1 000 000

(2)支付代理进口A商品价款

借:预收账款—预收国内账款—金华公司(FOB) (USD75 000 6.50)487 500

贷:银行存款 USD75 000 6.50 487 500

(3)支付代理进口A商品的运输费

借:预收账款—预收国内账款—金华公司(F) (USD691.20 6.50)4 492.80

贷:银行存款 USD691.20 6.50 4 492.80

(4)支付代理进口A商品的保险费

借:预收账款—预收国内账款—金华公司(I) (USD267.37 6.50)1 737.91

贷:银行存款 USD267.37 6.50 1 737.91

(5)支付进口关税

借:应交税费—进口关税 74 059.61

贷:银行存款 74 059.61

借:预收账款—预收国内账款—金华公司(关税) 74 059.61

贷:应交税费—进口关税 74 059.61

(6)支付消费税

借:应交税费—进口消费税 243 338.70

贷:银行存款 243 338.70

借:预收账款—预收国内账款—金华公司(消费税) 243 338.70

贷:应交税费—进口消费税 243 338.70

(7)支付进口增值税

借:应交税费—应交增值税—代理进口 137 891.93

贷:银行存款 137 891.93

借:预收账款—预收国内账款—委托方(增值税) 137 891.93

贷:应交税费—应交增值税—代理进口 137 891.93

(8)支付应由委托方承担的银行手续费

借:预收账款—预收国内账款—金华公司(银行手续费) 2 437.50

贷:银行存款 2 437.50

[若:银行手续费应由委托方承担,则:

借:财务费用—银行手续费 2 437.50

贷:银行存款 2 437.50 ]

(9)收取代理手续费

借:预收账款—预收国内账款—金华公司(代理手续费) 7 405.96

贷:其他业务收入—代理进口手续费收入 7 405.96

(10)根据代理进口结算清单,向委托方结清余款

借:预收账款—预收国内账款—金华公司(余款) 41 135.59

贷:银行存款 41 135.59

(11)计交代理手续应支付的营业税(设税率5%)

借:营业税金及附加 370.30

贷:应交税费—应交营业税 370.30

借:应交税费—应交营业税 370.30

贷:银行存款 370.30

(12)发现进口商品存在质量等问题时,受托方则根据进口合同对外索赔,当对方确认理赔USD10 000时(即期汇率同上):

借:应收账款—应收外汇账款—××外商 USD 10 000 6.50 65 000

贷:预收账款—预收国内账款—金华公司(赔款)USD 10 000 6.50 65 000

如当外方不确认时,则应根据不同情况作另行处理。

三 : 《进出口贸易实务教程》答案54

国际贸易实务考试内容整理

各章案例答案在最后

第一章:商品的名称和质量

2:合同中规定商品质量的方法有哪几种?

答:主要有两大类:(1)商品质量用实务样品表示;(2)商品质量用文字说明表示。

一) 用实物样品表示商品质量的方法

包括看货买卖和凭样成交,在凭样品成交中,可以采用以卖方样品为准,或以买方

样品为准,也可以凭对等样品即确认样品买卖。

二) 用文字说明表示商品的质量

1. 凭规格买卖

2. 凭等级买卖

3. 凭标准买卖:a.良好平均品质b.上好可销品质

4. 凭牌名或商标买卖

5. 凭产地名称或平地理标志买卖

6. 凭说明书和图样买卖

5.“凭买方样品买卖”时应注意哪些问题?试述在买方来样是,使用“对等样品”的意义。 确认按买方提交的样品成交之前,卖方必须充分考虑按来样制作特定产品所需的原材料供应、加工技术、设备和生产安排的可行性,以确保日后得以正确履约。此外,还需防止被卷入侵犯第三者工业产权的纠纷。

在国际贸易中,谨慎的卖方往往不愿意承接凭买方样品交货的交易,以免因交货品质与买方样品不符而招致买方索赔甚至退货的危险,在此情况下,卖方可根据买方提供的样品,加工复制出一个类似的样品交买方确认,这种经确认后的样品,称为"对等样品"或"回样"也有称之为"确认样品"(Confirming Sample)当对等样品被买方确认后,则日后卖方所交货物的品质,必须以对等样品为准.

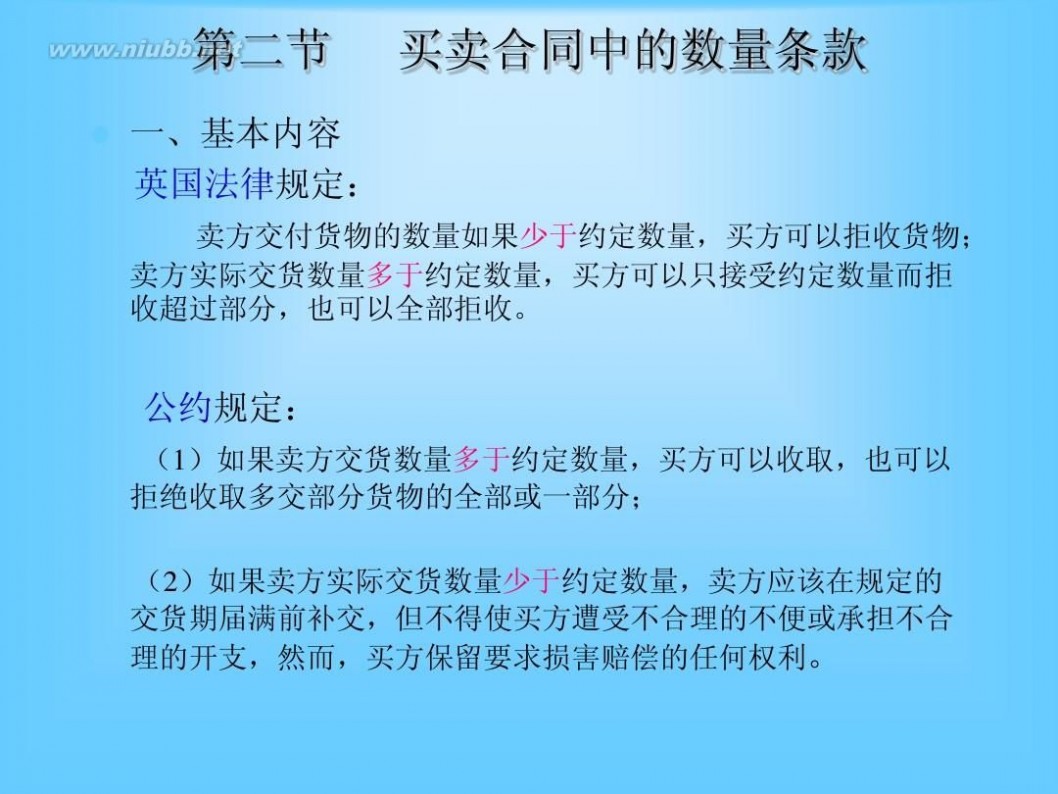

第二章:商品的数量

3:何谓“以毛作净”?

答:以毛重作为计算价格和交付货物的计量基础,这种计重方法就叫做“以毛计重”。 Ps:毛重是指商品本身的重量加皮重,既商品连同包装的质量,有些单位价值不高的商品(如用麻袋装的大米)可以采用这种方法。

4:在国际贸易中,如买方卖方未明确以何种计重方法计价时,应按何种重量计价? 答:根据惯例,应按净重计量和计价。

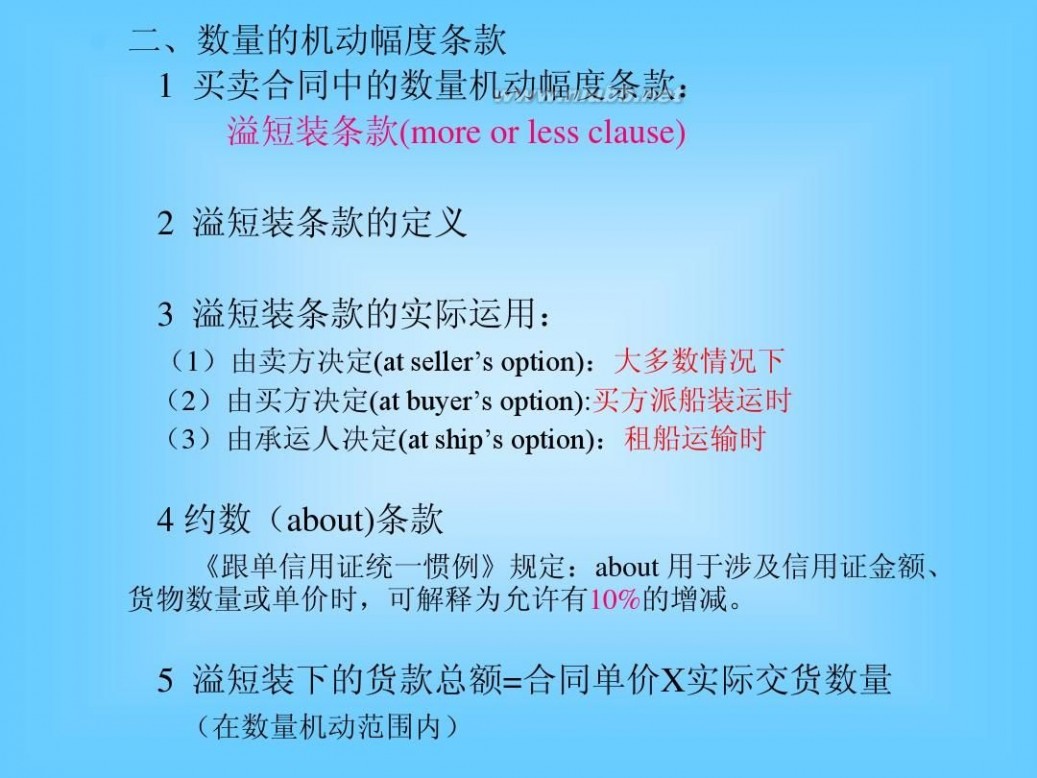

5:(1)为什么要在国际货物买卖合同中规定数量机动幅度条款?

答:为了便于合同的顺利履行,减少争议,允许卖方交货数量可以在一定范围内灵活掌握。(有些商品在交货时,不易精确计算)

(2)数量机动的幅度是如何规定的?

(买卖双方约定)

2:约量法(用“约”数条款时,双方现在合同中明确允许增加或减少的百分比。)

3:溢短装条款。即在规定具体数量的同时,再在合同中规定允许多装或少装的一定百

分比。

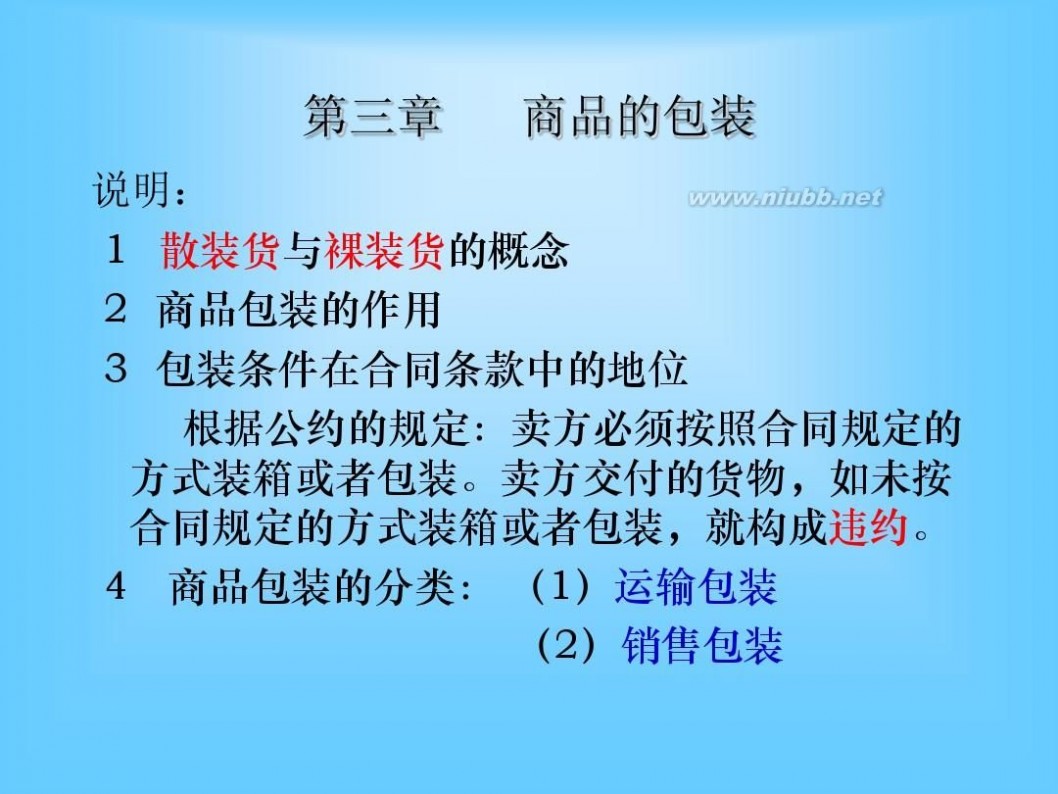

第三章 商品的包装

6. 什么是运输标志?

答:运输标志(shipping mark),即“唛头”,是国际货物买卖合同、货运单据中有关货物 标志事项的基本内容。它一般由一个简单的几何图形以及字母、数字及简单的文字等组成。通常印刷在运输包装的明显部位,目的是为了使货物运输途中的有关人员辨认货物,核对单证。

运输标志一般由哪些内容组成?

(1)收货人或买方的名称字首或简称。

(2)参照号码。如买卖合同号码、订单、发票或运单号码、信用证号码等。

(3)目的地。货物运送的最终目的地或目的港的名称。

(4)件数号码。本批每件货物的顺序号和该批货物的总件数。

10. 什么是定牌、无牌和中性包装?在我国出口业务中,在何种情况下采用这些做法?

答:(1)定牌是指买方要求在我国出口商品/或包装上使用买方指定的商标或牌名的做法。 采用定牌,是为了利用买主(包括生产厂商、大百货公司、超级市场和专业商店)的经营能力和他们的企业信誉或名牌声誉,以提高商品售价和扩大销售数量。

(2)无牌是指买方要求在我国出口商品/或包装上免除任何商标或牌名的做法。

它主要用于一些尚待加工的半制成品,如供印染用的棉坯布,或供加工成批服装用的呢绒、布匹和绸缎等。其目的主要是避免浪费,降低费用成本。

(3)中性包装(neutral packing)是指在商品上和内外包装上不注明生产国别的包装。

采用中性包装,是为了适应国外市场的特殊需求,如转口销售等,有利于扩大贸易。

第四章 贸易术语

3.(1)分别指出各组术语的共同点

E组 (发货)

EXW EX works

工厂交货(??指定地点)

F组(主要运费未付)

FCA Free Carrier

交至承运人(??指定地点)

FAS Free Alongside Ship

船边交货(??指定装运港)

FOB Free On Board

船上交货(??指定装运港)

C组(主要运费已付)

CFR Cost and Freight

成本加运费(??指定目的港)

CIF Cost, Insurance and Freight

成本、保险加运费付至(??指定目的港)

CPT Carriage Paid to

运费付至(??指定目的港)

CIP Carriage and Insurance Paid to

运费、保险费付至(??指定目的地)

D组(货到)

DAF Delivered at Frontier

边境交货(??指定地点)

DES Delivered EX Ship

目的港船上交货(??指定目的港)

DEQDelivered EX Quay

目的港码头交货(??指定目的港)

DDU Delivered Duty Unpaid

未完税交货(??指定目的地)

DDP Delivered Duty Paid

完税后交货(??指定目的地)

(2)6种贸易术语的交货点/风险点

FOB.CTF.CIF的交货点均为装运港船舷,风险均以货物在装运港越过船舷时从卖方转移到买方。FCA.CPT.CIP的交货地点需视不同的运输方式和不同的约定而定,它可以是在卖方所在处由承运人提供的运输工具上,也可以是在铁路、公路、航空、内河、海洋运输承运人或多式运输承运人的运输站或其他收货点卖方的送货运输工具上;至于货物灭失或损坏的风险,则于卖方将货物交给承运人时,即自卖方转移至买方。

8.简述FOB CFR CIF与FCA CPT CIP的主要区别

1) 适用的运输方式不同:FOB.CTF.CIF仅适用于海运和内河运输;FCA.CPT.CIP则不仅适用

于海运和内河运输,而且也适用于陆运、空运等各种运输方式的单式运输,以及两种或两种以上不同运输方式相结合的多式运输。

2) 交货和风险转移的地点不同:FOB.CTF.CIF的交货点均为装运港船舷,风险均以货物在

装运港越过船舷时从卖方转移到买方。FCA.CPT.CIP的交货地点需视不同的运输方式和不同的约定而定,它可以是在卖方所在处由承运人提供的运输工具上,也可以是在铁路、公路、航空、内河、海洋运输承运人或多式运输承运人的运输站或其他收货点卖方的送货运输工具上;至于货物灭失或损坏的风险,则于卖方将货物交给承运人时,即自卖方转移至买方。

3) 装卸费用担负不同:按FOB.CTF.CIF术语,卖方承担货物在装运港越过船舷为止的一切

费用。但由于货物装船是一个连续作业,各港口的习惯做法又不尽一致,所以,在使用租船运输的FOB合同中,应明确转运费用由何方负担,在CTF和CIF合同中,则应明确卸货费用由何方负责。而在FCA.CPT.CIP术语下,如涉及海洋运输,并使用租船装运,卖方将货物交给承运人时所支付的运费(CPT.CIP术语),或由买方支付的运费(FCA术语),已包含了承运人接管货物后在装运港的装货费用和目的港的卸货费用。这样,在FCA合同中的装货费用的负担和在CPT.CIP合同中的卸货费用的负担问题就不存在了。

4) 运输单据不同:FOB.CTF.CIF术语下,卖方一般应向买方提交已装船清洁提单。

FCA.CPT.CIP术语下,卖方提交的运输单据则视不同的运输方式而定。

第五章 商品价格

3

答:(1)压低进口价格或提高出口价格。在合同中规定,根据所使用的货币币值变动幅度来

确定价格的调整幅度。如在商定进口合同时使用当时视为“硬币”的货币为计价货币和支付货币,可在确定价格时,将该货币在我方付汇时可能上浮的幅度考虑进去,将进口价格相应压低。相反地,如在商定出口合同时使用当时视为“软币”的货币为计价货币和支付货币,可在确定价格时,将该货币在我方收汇时可能下浮的幅度考虑进去,将出口价格相应提高。鉴于汇价的变动是十分频繁的,特别是较长时期的趋势难以预测,故该办法通常较多适用于成交后进口付汇或出口收汇间隔时间较短的贸易。

(2)“软”“硬”币结合使用。在不同的合同中使用多种软硬币。在国际金融市场上,往

往是两种货币互为软硬的,即具有相对性。而且每每都有今日是软币而后成为硬币或相反的情形。因此,在不同的合同中适当地结合使用多种软币和硬币,也可以起到减少外汇风险的作用。(PS: 从成交至收汇这段时间内汇价比较稳定且成上浮的货币,即所谓“硬币”或“强币”,反之即为“软币”或“弱币”)

(3)订立外汇保值条款:

在出口合同中规定外汇保值条款(exchange clause)的办法主要有三种:

1、计价货币和支付货币均为同一软币

确立订约时这一货币与另一硬币的汇率,支付时按照当日汇率折算成原货币支付。

2、软币计价,硬币支付。

将商品单价或者总金额按照计价货币与制度化货币当时的汇率,折合成另一中硬币,按另一种硬币支付。

3、软币计价,软币支付

确定这一种货币与另几种货币的算术平均汇率,或用其他计算方式的汇率,按支付当日与另几种货币算术平均汇率或其他汇率的变化作相应的调整,折算成原货币支付。这种保值可称为”一揽子汇率保值“。这需由双方协商同意。

PS:(在出口合同中规定外汇保值条款(exchange clause)的办法主要有三种:1、计价货币和支付货币均为同一软币2、软币计价,硬币支付。3、软币计价,软币支

(4)出口用硬币进口用软币:

eg: 进口成交时美元:人民币=1:8,到开证时美元已贬值,变为1:7,这时进口人

就可以用7人民币兑换1美元了。每兑换一个美元省人民币1元:出口成交时欧元:人民币=1:10.20,到结账时欧元已升值到1:10.30,这时每一个欧元多换回0.1元人民币。

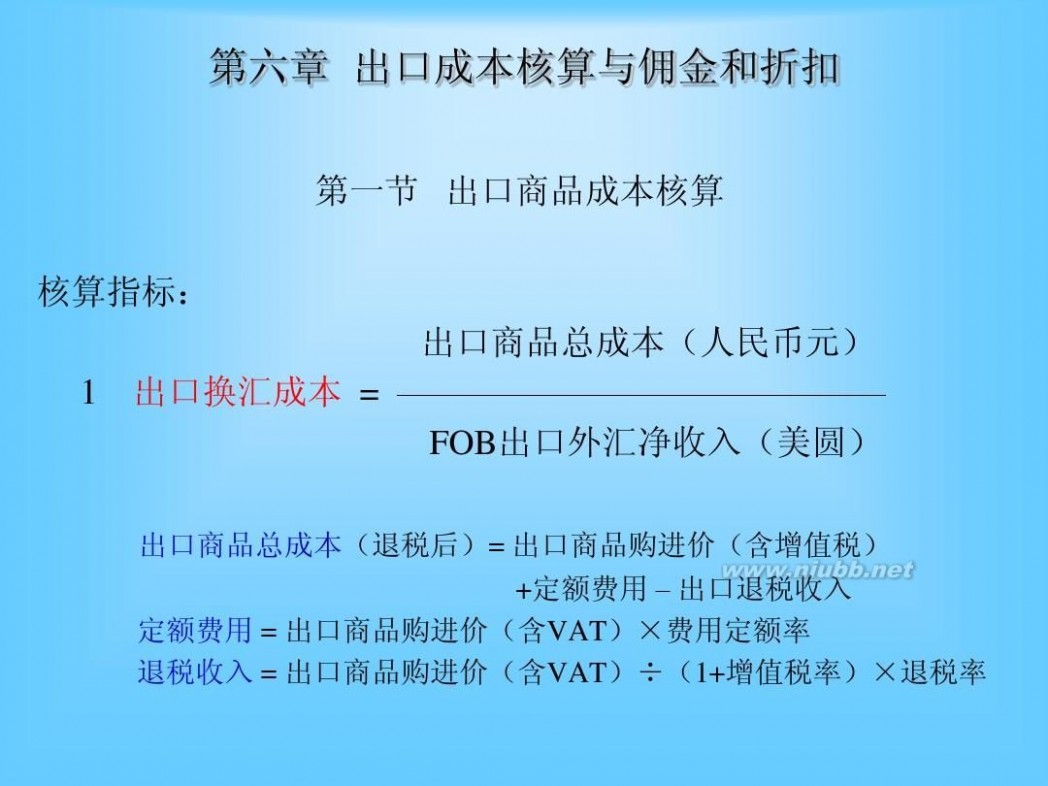

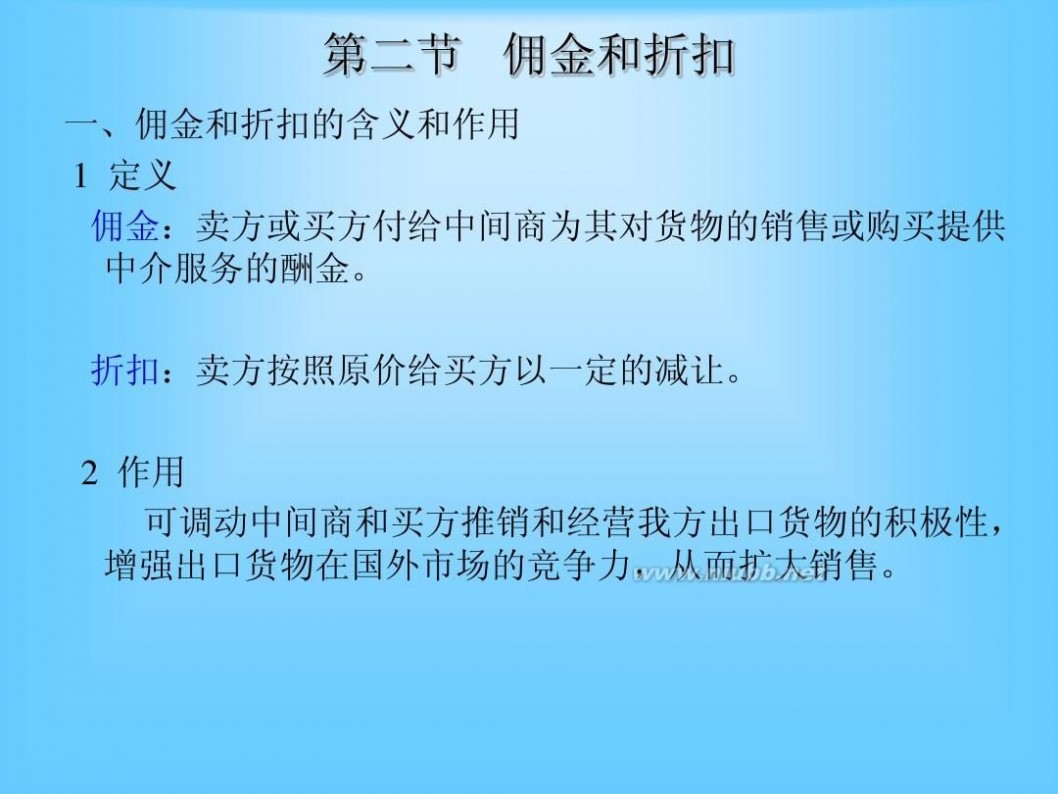

第六章 出口成本核算与佣金折扣

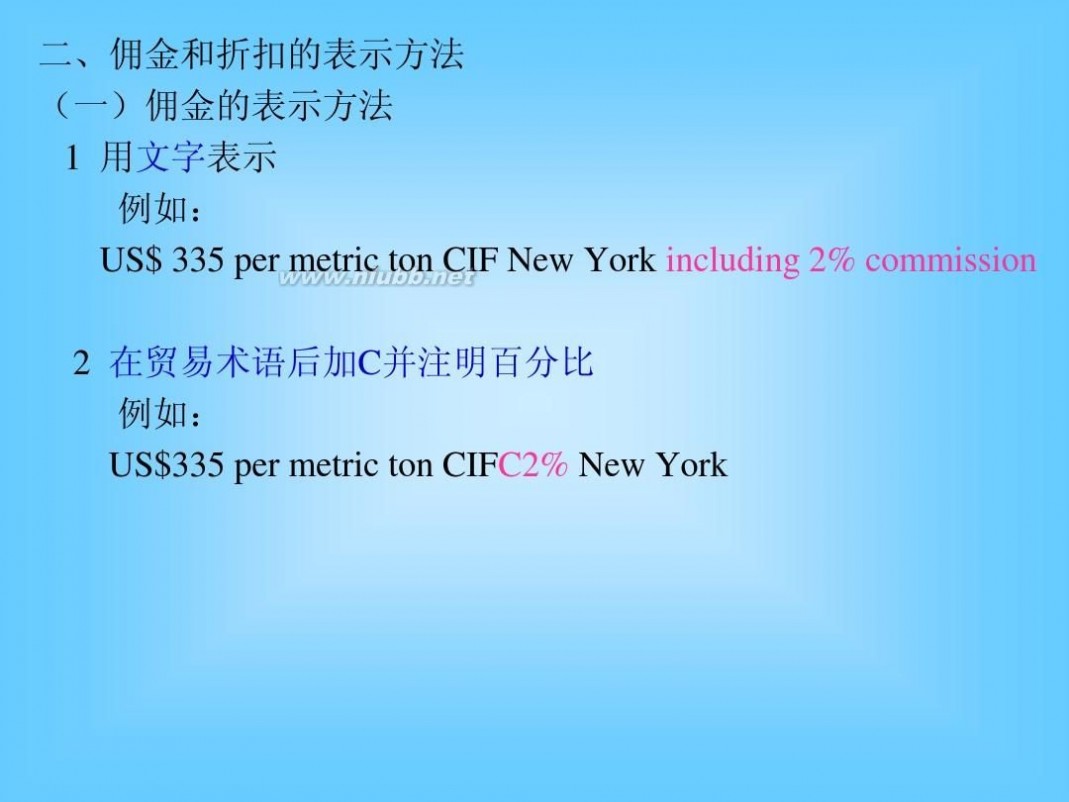

4、下列我方出口单价的写法是否正确?如有错误或不完整,希更正或作补充。

(1)每码3.50元CIFC香港;(2)每箱500英镑CFR净价英国;

(3)每吨1000美元FOB伦敦;(4)每打100欧元FOB净价减1%折扣;

(5)2000日元CIF上海包含佣金2%。

答:(1)每码3.50元CIFC5%香港;(2)每箱500英镑CFR净价伦敦;

(3)每吨1000美元FOB上海;(4)每打100欧元FOB上海净价减1%折扣;

(5)每箱2000日元CIF东京包含佣金2%。

5、我某公司出口商品每公斤100美元CFRC2%纽约。试计算CFR净价和佣金各为若干?如对方要求将佣金增加到5%,我可同意,但出口净收入不能减少。试问CFRC5%应报何价? 答案:CFR净价=$100*(1—2%)=$98

佣金=$100*2%=$2

含佣价=净价/(1-佣金率)=$98/(1—5%)=$103.16

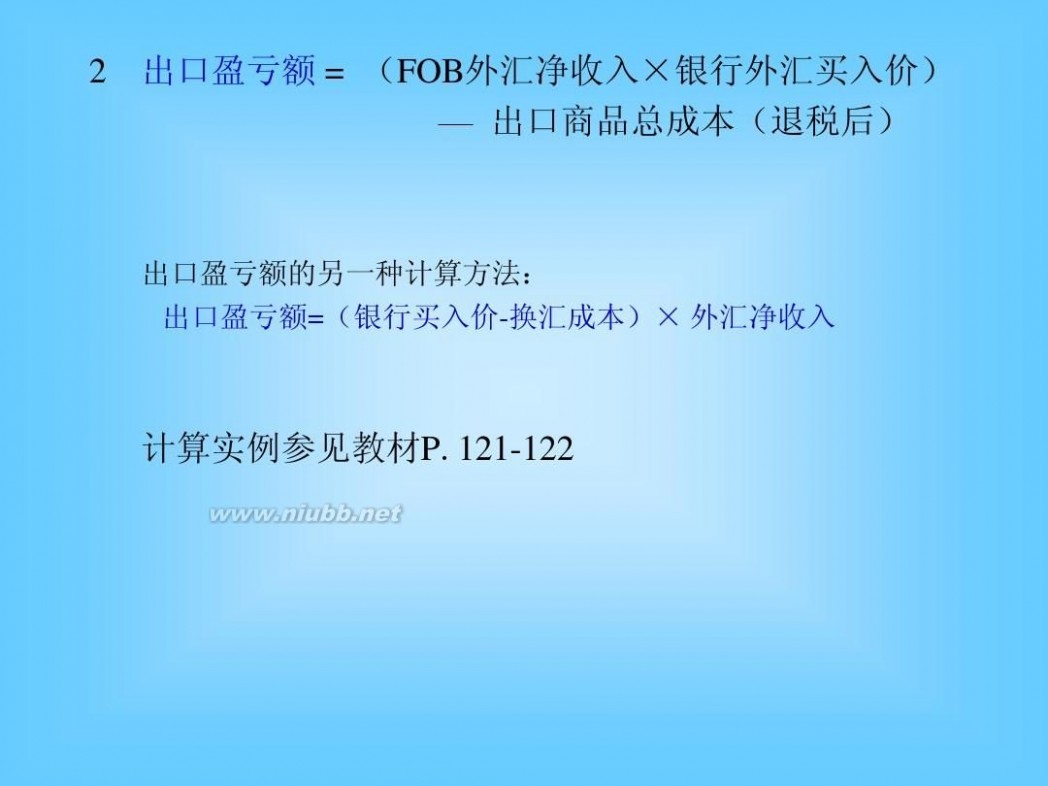

6、我某公司出售一批瓷器至加拿大,出口总价为US$35000CIF温哥华,其中运费1700美元、保险费217美元。进价合计¥245700(含增值税17%),费用定额率8%,出口退税率13%。当时银行美元买入价为7.612元。试计算这笔出口交易的换汇成本和盈亏额。

答:换汇成本=出口商品总成本(人名币元)/FOB出口外汇净收入(美元)=[¥245700+

¥245700*8%—¥245700/(1+17%)*13%]/(US$ 35000—US$ 1700—US$217)=¥238056/ US$33083=¥7.196

盈亏额=( US$33083*7.612)—¥238056=¥13771.80

第七章 交货时间和地点

2 为什么说在FOB,CFR,CIF,FCA,CPT,CIP合同中,“交货”与“装运”可理解为一致的? 答:在使用FOB,CFR,CIF,FCA,CPT,CIP等六种装运术语达成的交易中,卖方在装运港或装运地将经出口清关的货物装到船上或者交付给承运人以运交买方就算完成了交货义务,因此,在采用上述六种术语订立合同的情况下,“交货”与“装运”在一定意义上是一致的,在实际业务中,人们往往把它们当做同义词使用。

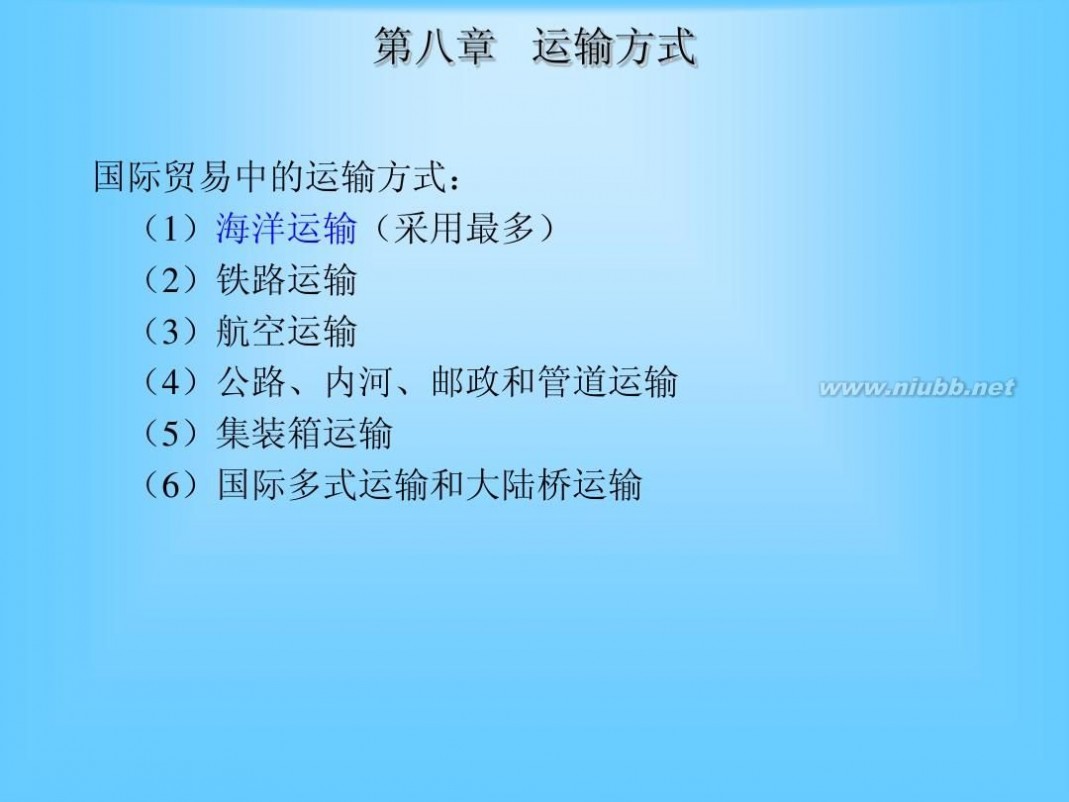

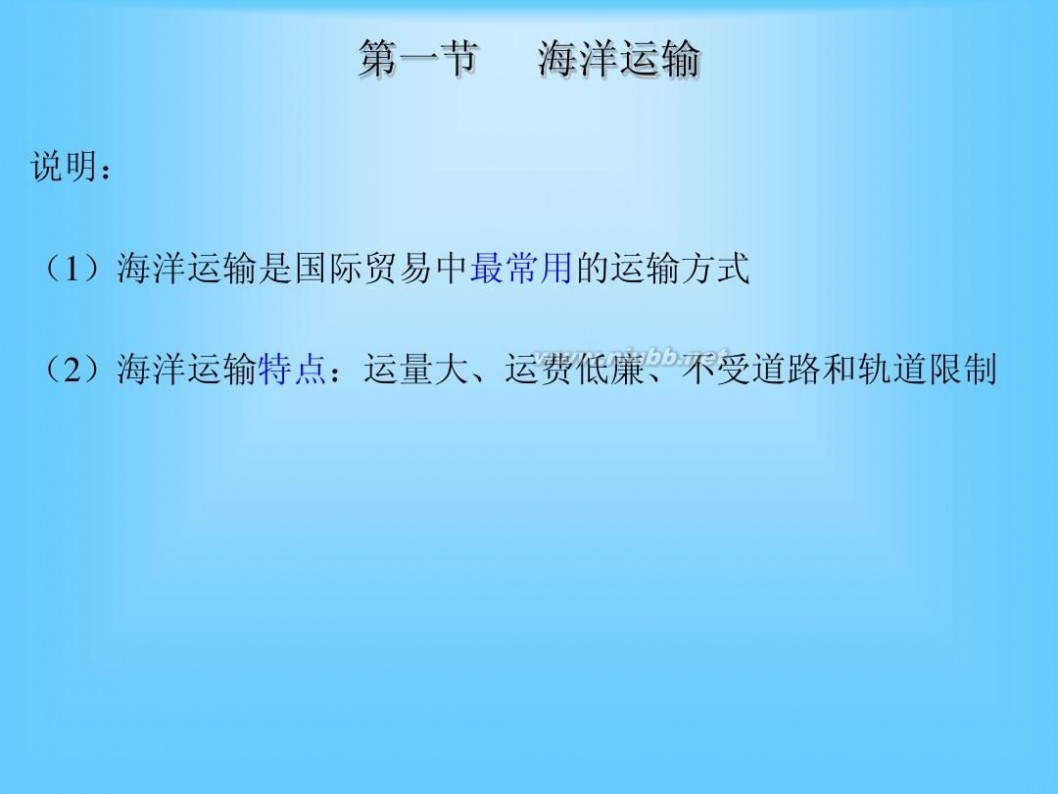

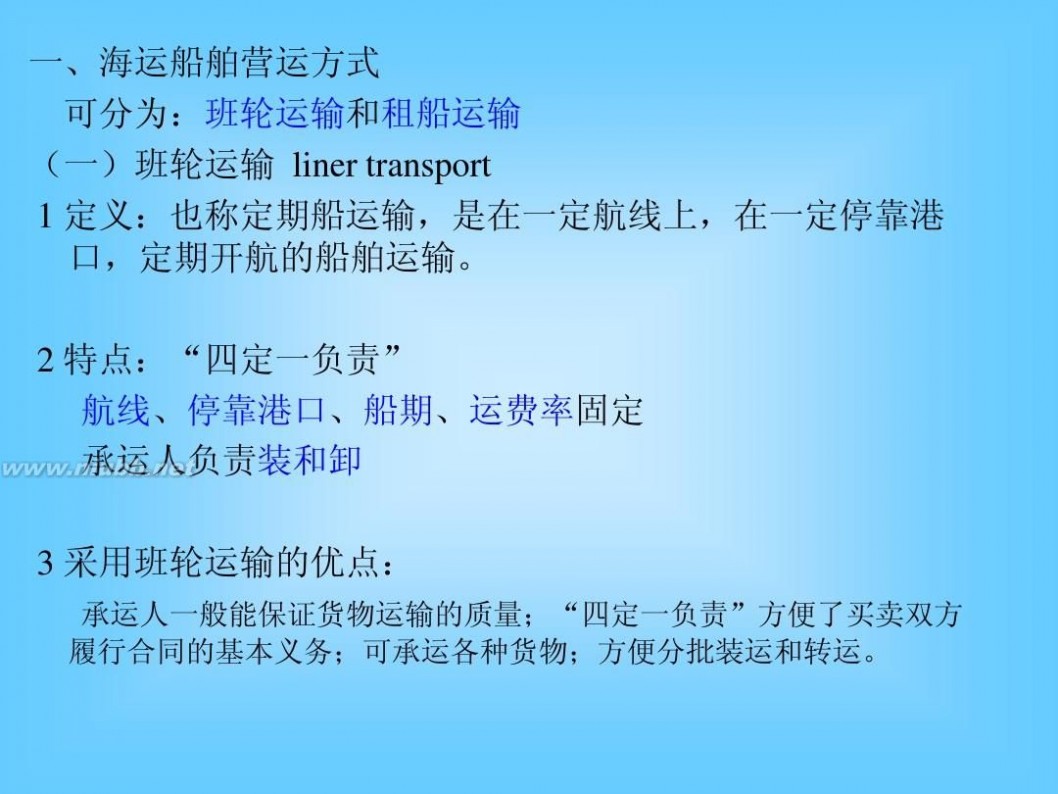

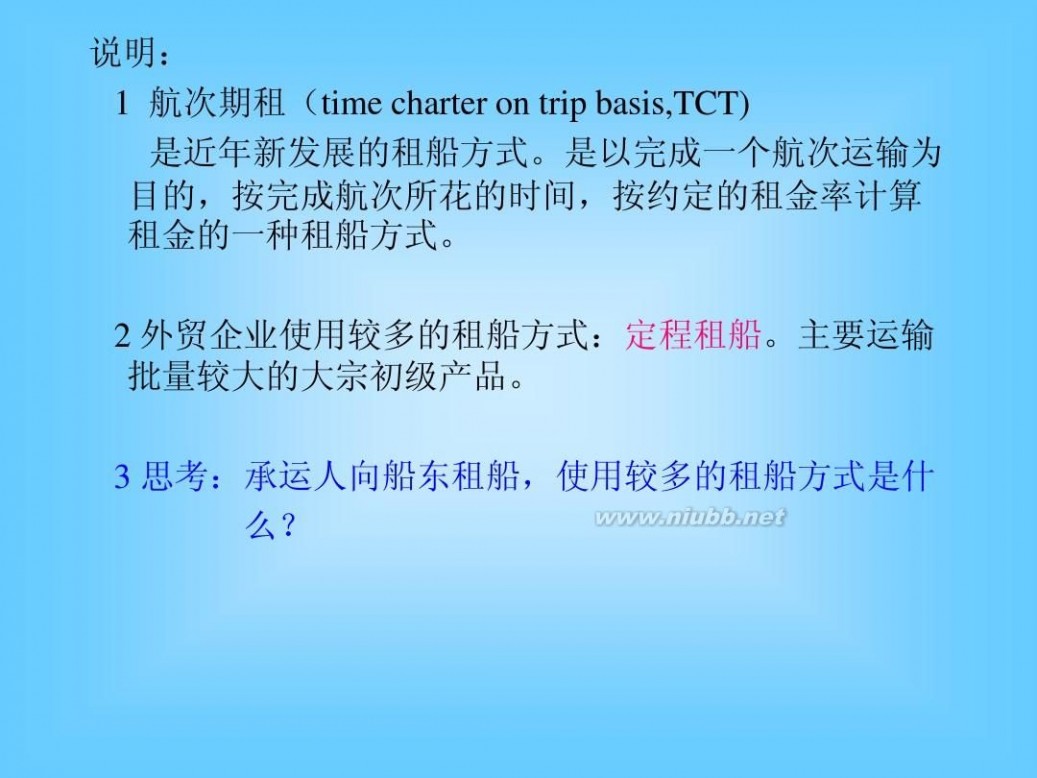

第八章 运输方式 4 班轮提单的性质和作用表现在哪些方面?

答:班轮提单是指班轮公司承运货物后签发给托运人的提单。一是承运人或其代理人出具的货物收据,二是承运人和托运人之间订立的运输契约的证明,三是货物所有权的凭证,四是索、理赔的证明文件和向银行议付的单据。

6 为什么当货物通过班轮运输时,进口人通常要求出口人提供“已装船、清洁、做成凭指示的空白抬头、空白背书”的提单? 答:“已装船提单”是指承运人在货物已经装上船舶后所签发的提单;“清洁提单”是指货物在装船时表面状况良好,承运人在提单上不带有明确宣称货物受损及/或包装有缺陷状况的不良的提单;“做成凭指示的空白抬头、空白背书”是指在背书在提单背面签名,而不注明被背书人名称。这样做的目的在于,“已装船提单”可以证明卖方是否按时按时发货,清洁提单确定是否货物有包装不良和有损坏,而“做成凭指示的空白抬头、空白背书”能在托运人背书转让前,物权仍归托运人,还能使得提单便于在市场上中转让。

第九章 货物运输保险

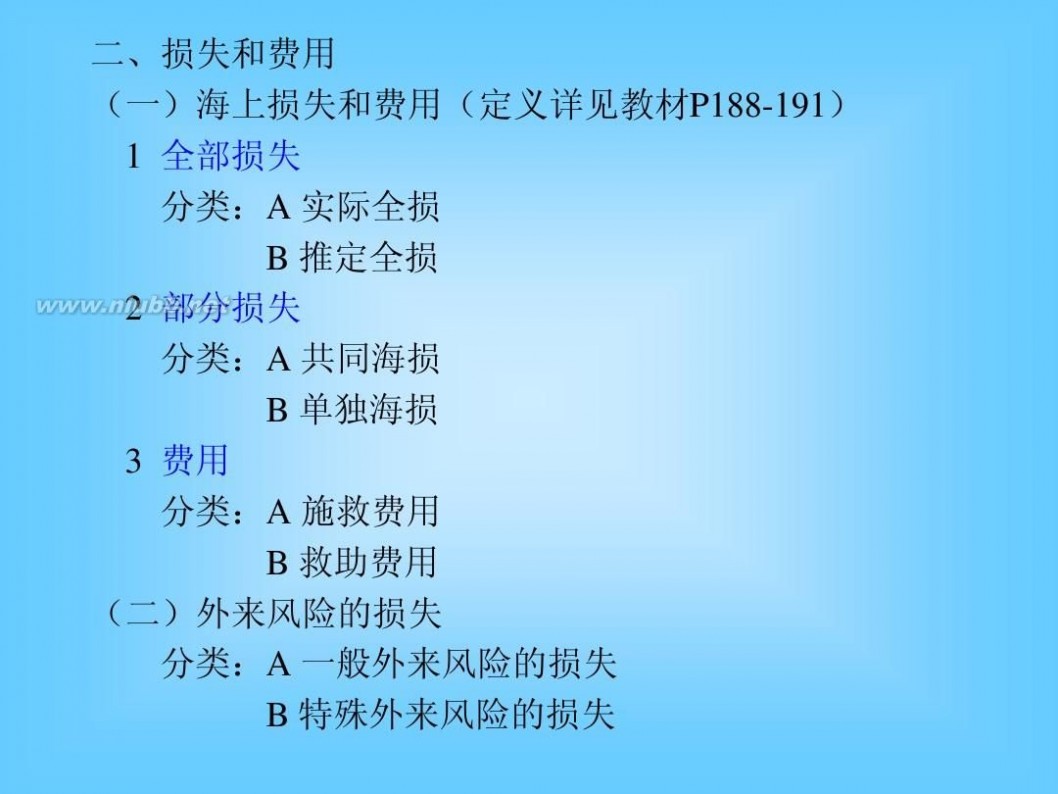

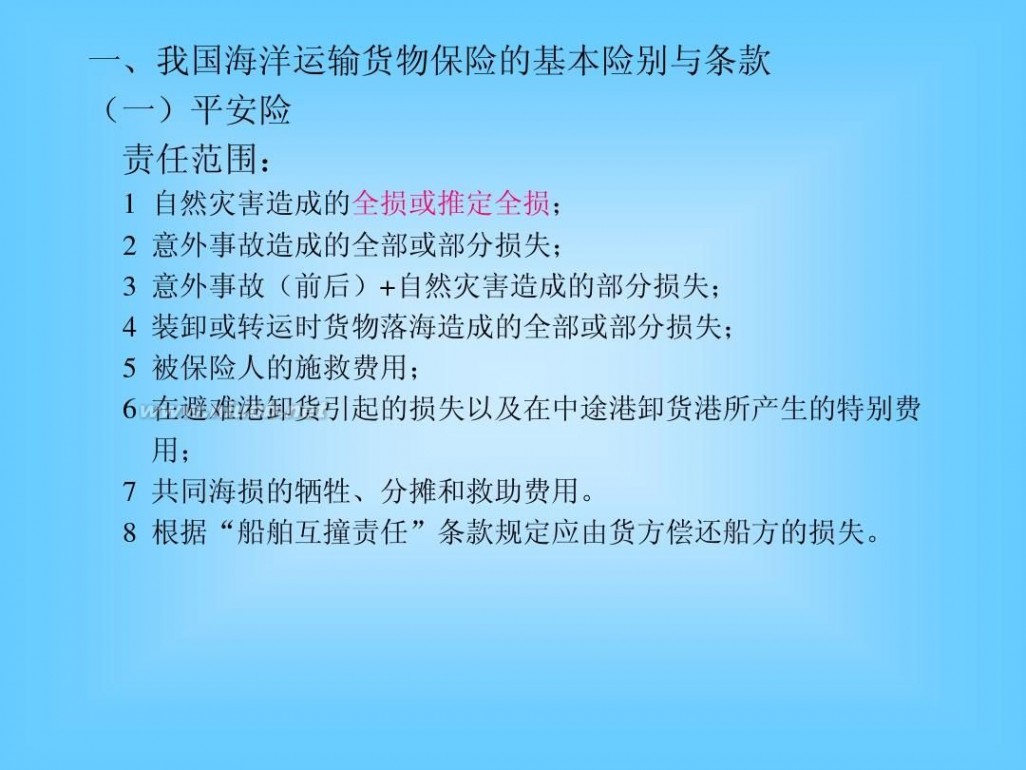

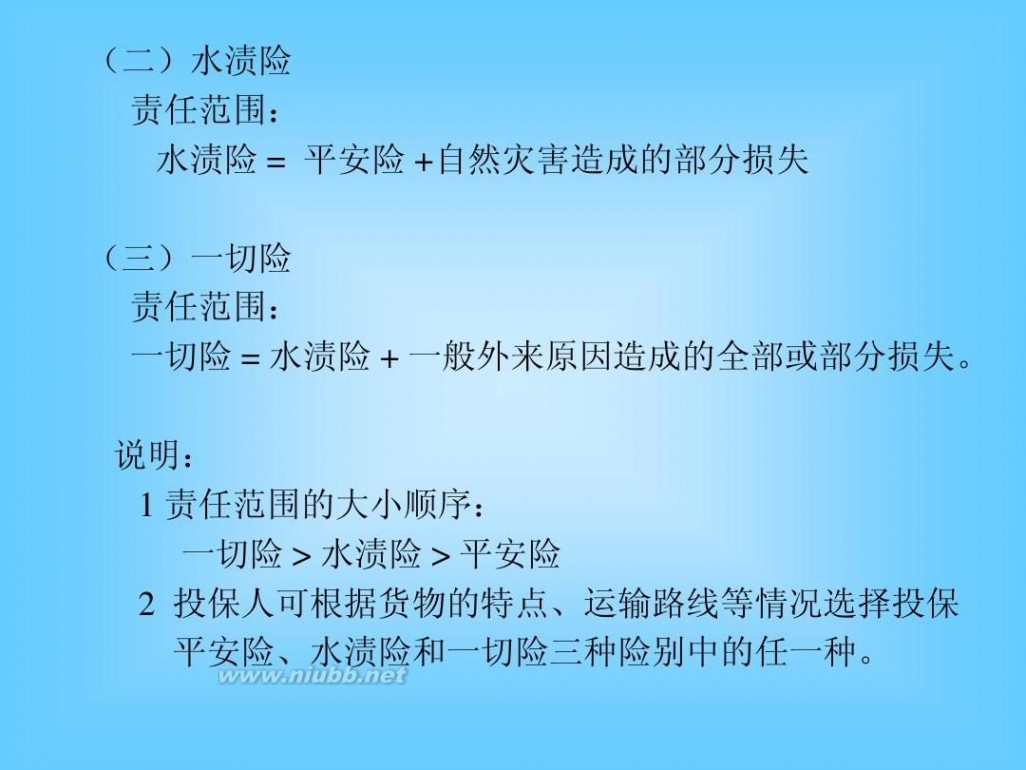

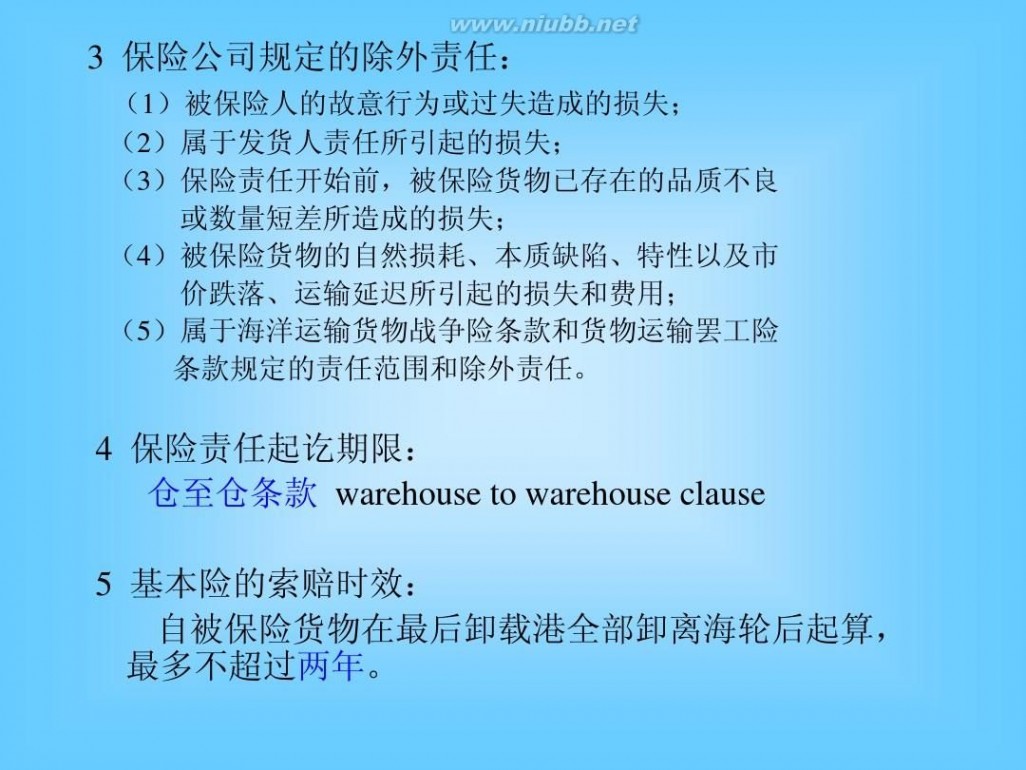

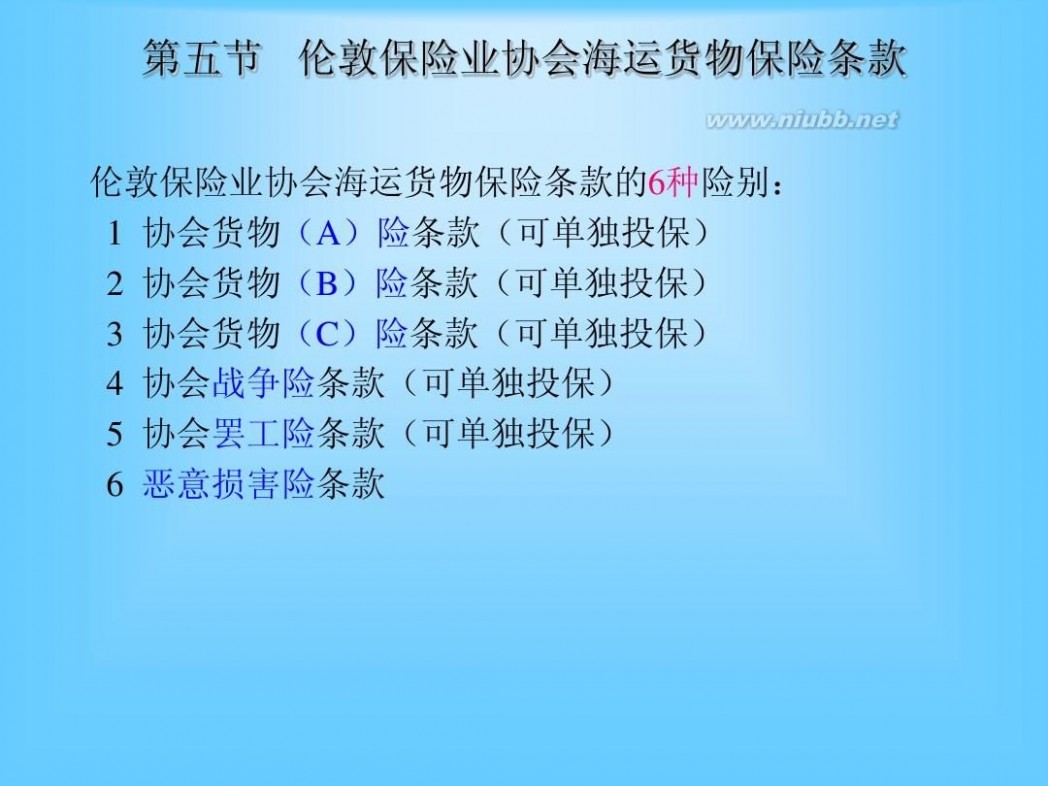

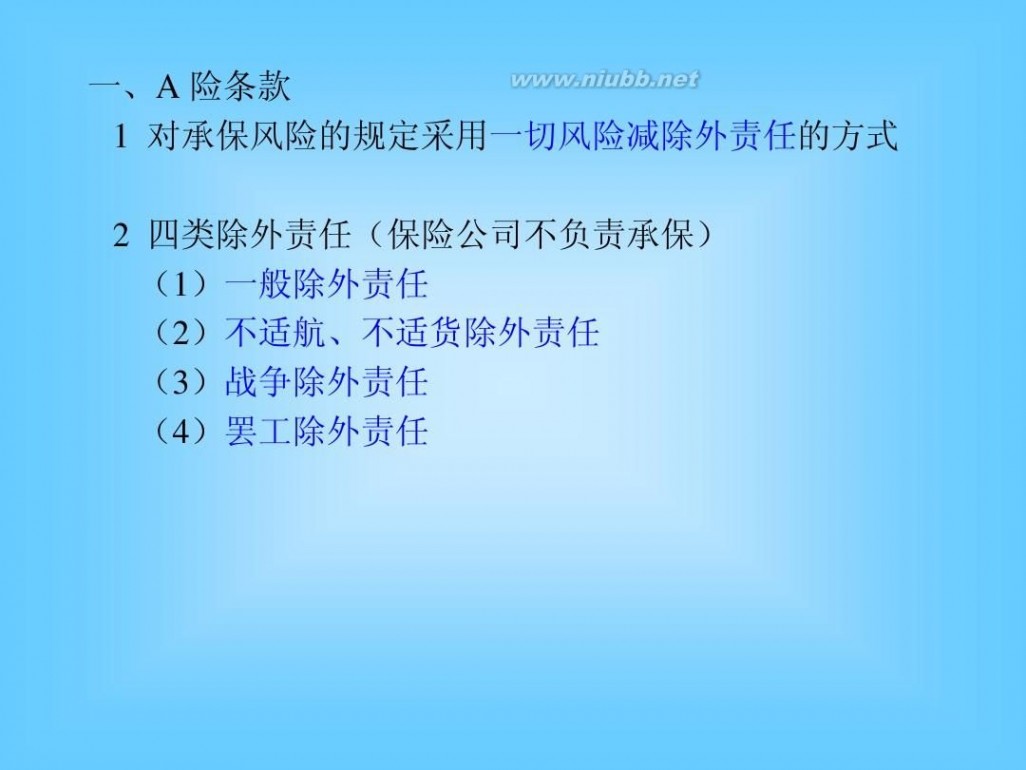

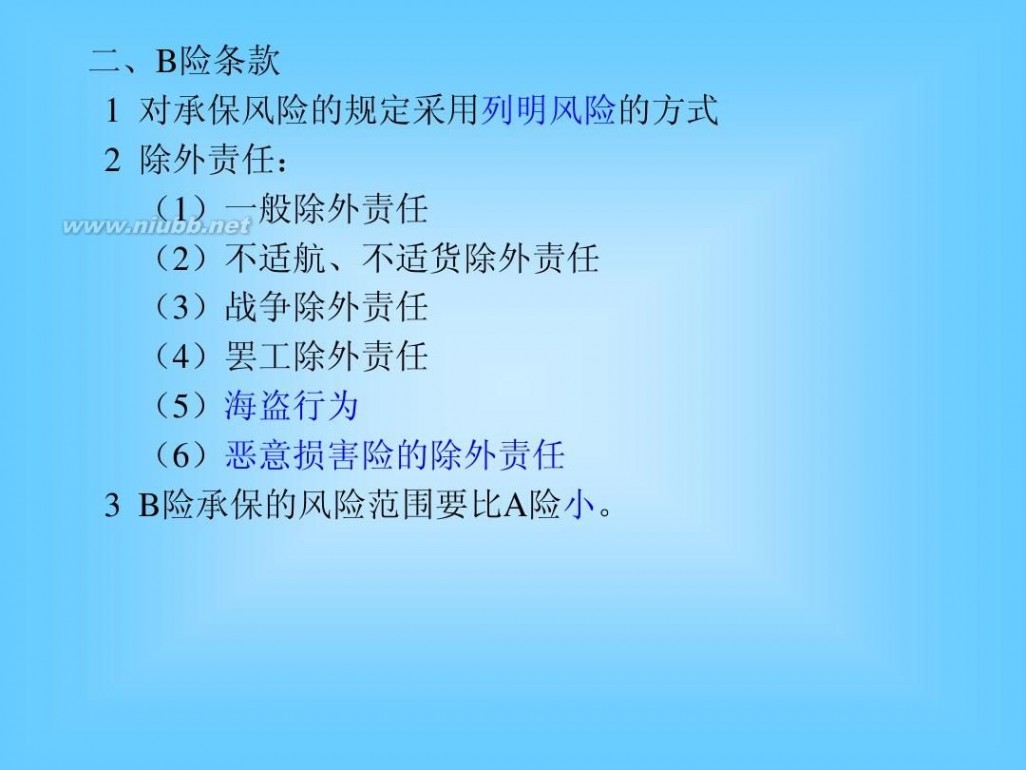

3.我国海洋运输保险的基本险别有哪三种?三种基本险别的责任范围有何区别? 答:海洋运输保险的基本险别分为平安险、水渍险和一切险。

《进出口贸易实务教程》答案54_进出口贸易实务教程

平安险的承保责任范围是:

1) 被保险货物在运输途中由于恶劣气候、雷电、海啸、地震、洪水等自然灾害造成的整批

货物的全部损失或推定全损。

2) 由于运输工具遭受搁浅、触礁、沉没、互撞、与流冰或其他物体碰撞以及失火、爆炸等

意外事故造成货物的全部或部分损失。

3) 在运输工具已经发生搁浅、触礁、沉没、焚毁等意外事故的情况下,货物在此前后又在

海上遭受恶劣气候、雷电、海啸等自然灾害所造成的部分损失。

4) 在装卸或转运时由于一件或数件整件货物落海造成的全部或部分损失。

5) 被保险人对遭受承保责任内危险的货物采取抢救、防止或减少货损的措施而支付的合理

费用,但以不超过该批被救货物的保险金额为限。

6) 运输工具遭遇海难后,在避难港由于卸货所引起的损失,以及在中途港、避难港由于卸

货、存仓以及运送货物所产生的特别费用。

7) 共同海损的牺牲、分摊和救助费用。

8) 运输契约订有“船舶互撞责任”条款,根据该条款规定应由货方偿还船方的损失。 水渍险

水渍险的责任范围,除平安险的各项责任外,还负责被保险货物由于恶劣气候、雷电、海啸、地震、洪水等自然灾害所造成的部分损失。

一切险

一切险的责任范围是,除包括上列平安险和水渍险的各项责任外,还负责被保险货物在运输途中由于一般外来风险所造成的全部或部分损失。

5.解释下列名称:保险利益,共同海损,委付,仓至仓条款,T.P.N.D,批单,代位追偿权。保险利益。

答:保险利益,又称可保利益,指投保人对保险标的具有的法律上承认的利益;

共同海损,共同海损是指在同一海上航程中,船舶、货物和其他财产遭遇共同危险,为了共同安全,有意地合理地采取措施所直接造成的特殊牺牲、支付的特殊费用。

委付,委付是指被保险人表示愿意将保险标的的一切权利和义务转移给保险人,并要求保险人按全部损失赔偿的一种行为。

仓至仓条款,仓至仓条款(Warehouse to warehouse),即保险公司的保险责任自被保险货物运离保险单载明的起运地仓库或储存处开始运输时生效,包括正常运输过程中的海上、陆上、内河和驳船运输在内,直至该项货物到达保险单所载明目的地收货人的最后仓库或储存处所或被保险人用作分配、分派或非正常运输的其他储存处所为止。

T.P.N.D,T.P.N.D即偷窃提货不着险,是指承保被保险货物因偷窃行为所致的损失,和整件提货不着等的损失。

批单,保险单出立后,投保人如需要补充或变更其内容时,可根据保险公司的规定,向保险公司提出申请,经同意后即另出一个凭证,注明更改或补充的内容,这种凭证即称为批单。

代位追偿权,在保险业务中,为了防止被保险人双重获益,保险人在履行全损赔偿或部分损失赔偿后,在其赔付金额内,要求被保险人转让其对造成损失的第三者责任方要求

全损赔偿或相应部分赔偿的权利。这种权利称为代位追偿权。

6.我按CIF贸易术语对外发盘,若按下列险别作为保险条款提出是否妥当?如有不妥,试予更正并说明理由。

(1)一切险、偷窃提货不着险、串味险;

答:不妥 偷窃提货不着险和串味险属于一般附加险。如已投保了一切险,就不需要再投一般附加险,因为保险公司对承保一般附加险的责任已包含在一切险的责任范围内。

(2)平安险、一切险、受潮受热险、战争险、罢工险;

答:不妥 一切险的责任范围包括上列平安险的各项责任和一般附加险得责任(受潮受热险)

(3)水渍险、碰损破损险;

答:妥当

(4)偷窃提货不着险、钩损险、战争险、罢工险;

答: 不妥 基本险可以单独投保,而附加险不能单独投保,只有在投保某一种基本险

的基础上才能加保附加险。(4)中都是附加险。

(5)航空运输一切险、淡水雨淋险。

答: 不妥 航空运输一切险是航空运输货物保险,而淡水雨淋险是海洋运输货物保险

附加险。本题按照的CIF贸易术语,是海洋运输,不能用航空运输货物保险。同时缺少海洋运输货物保险中基本险。

第十章 票据

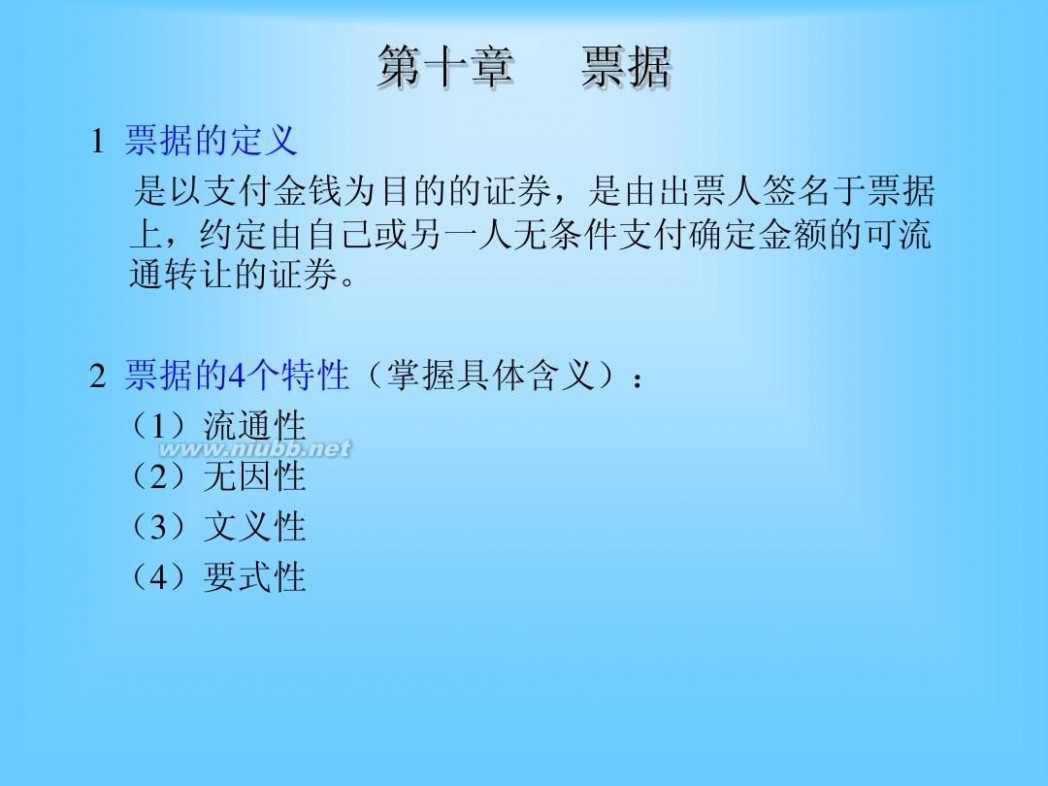

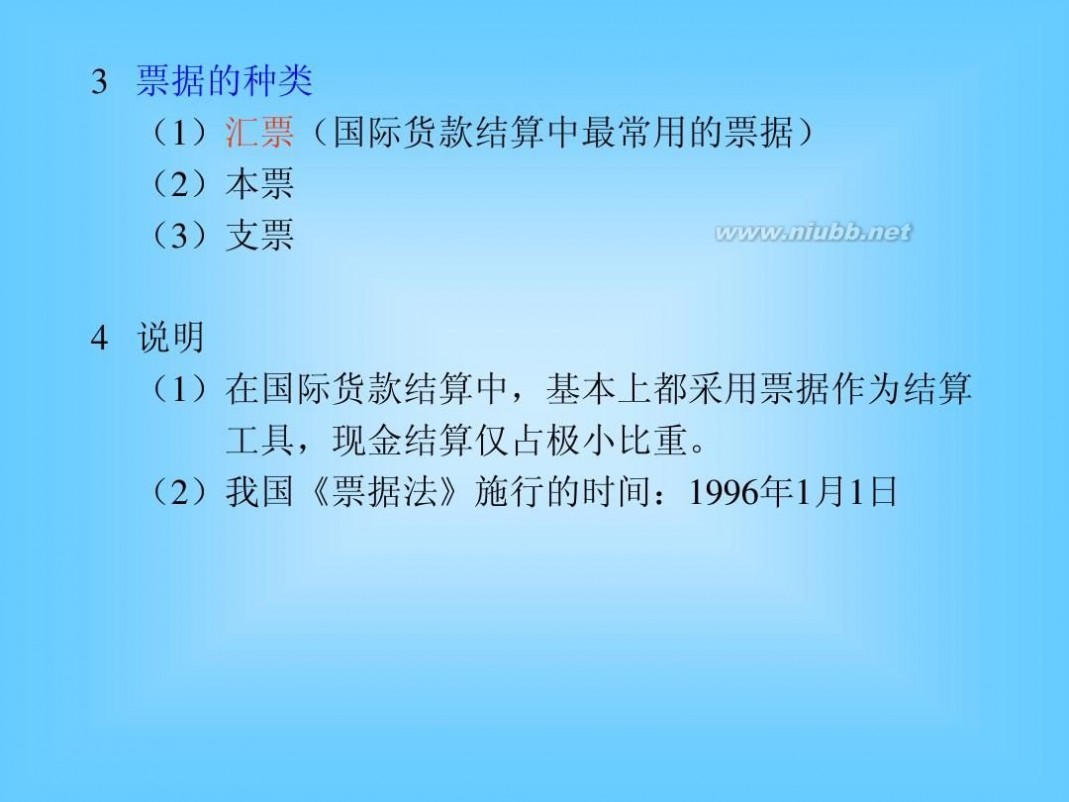

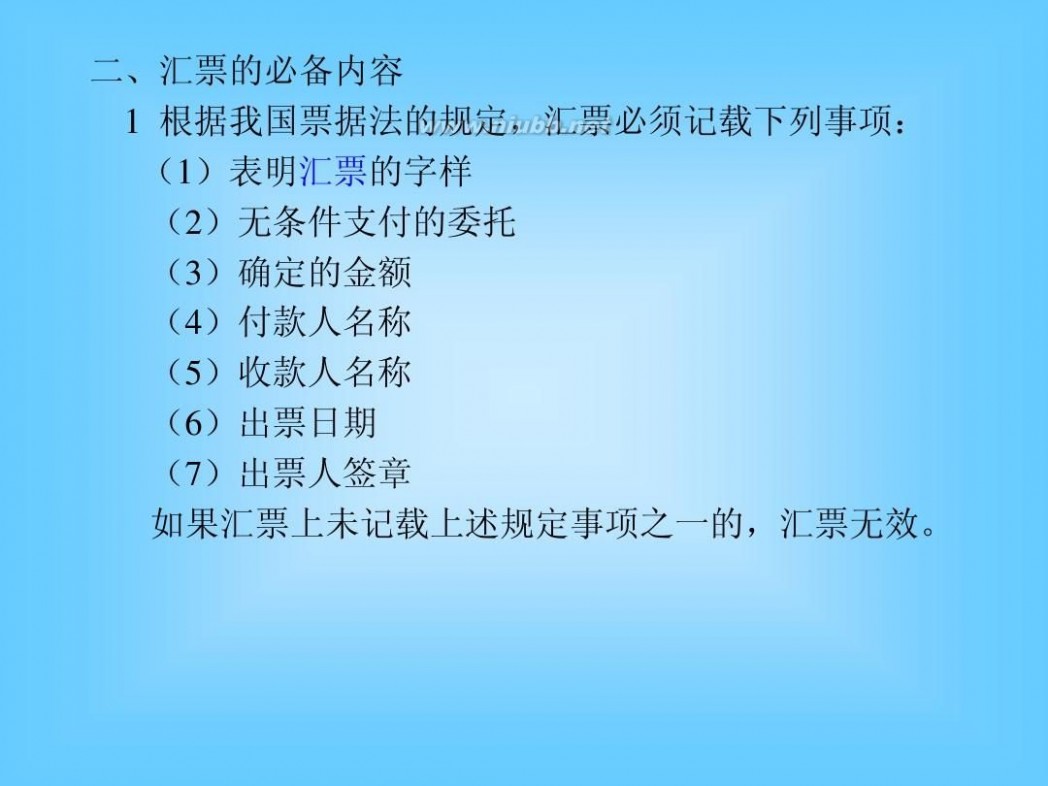

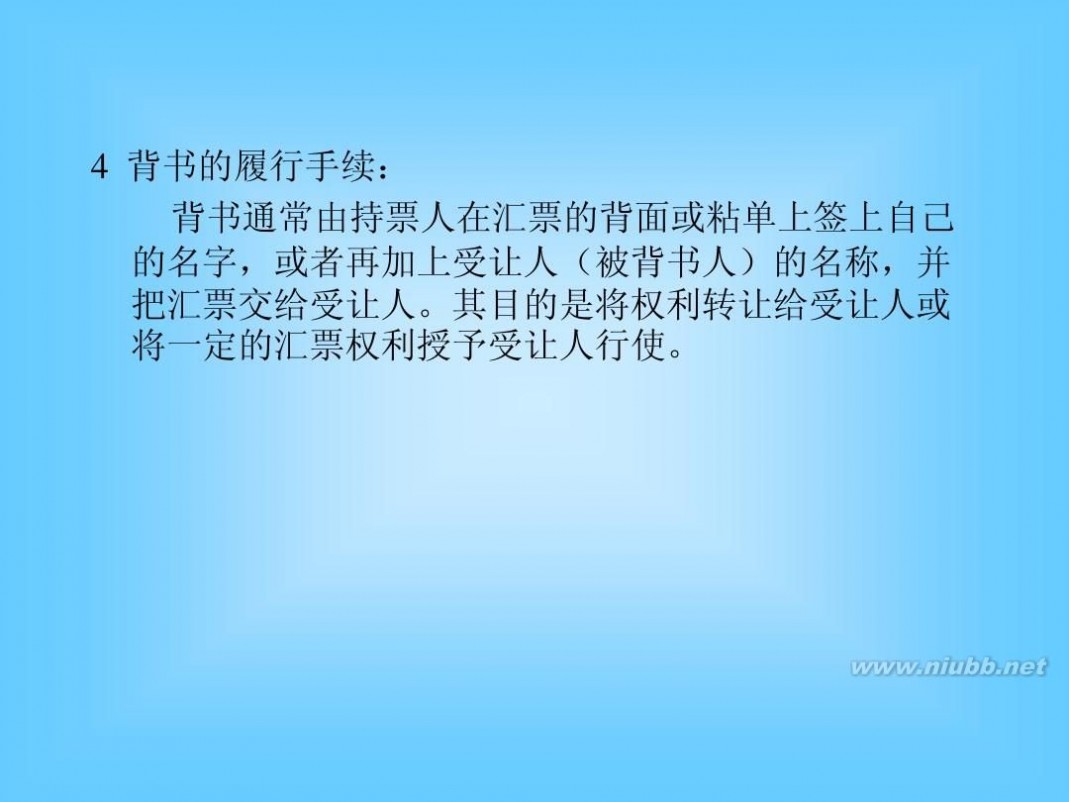

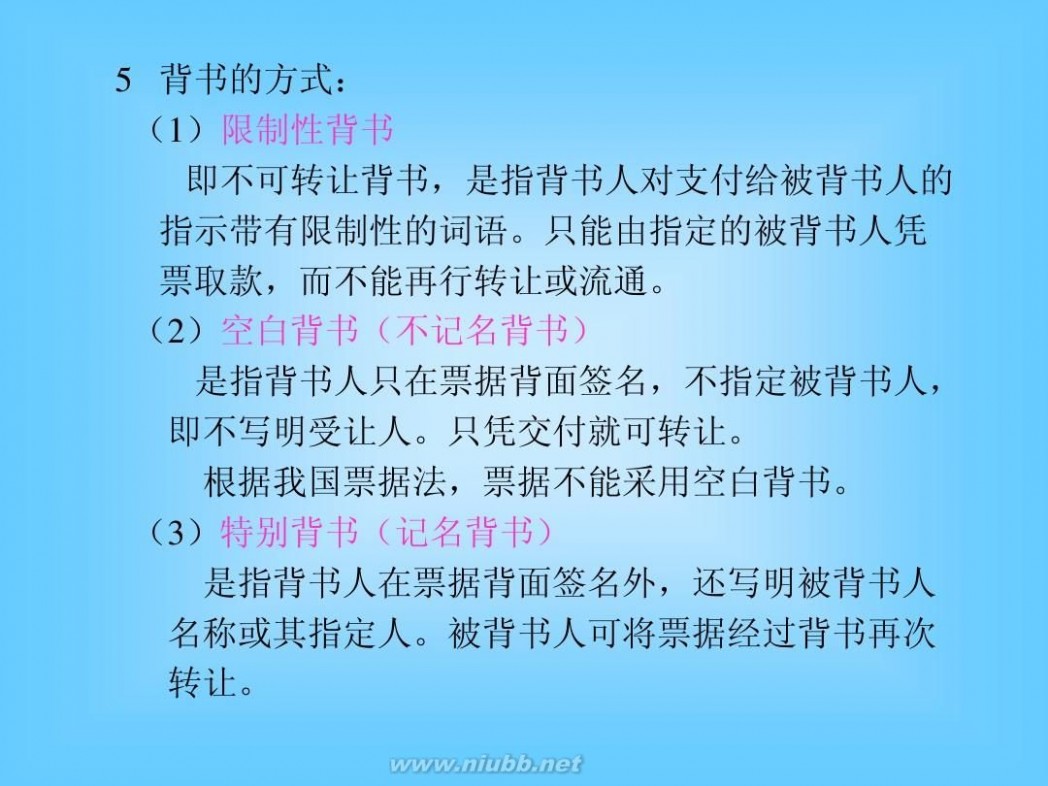

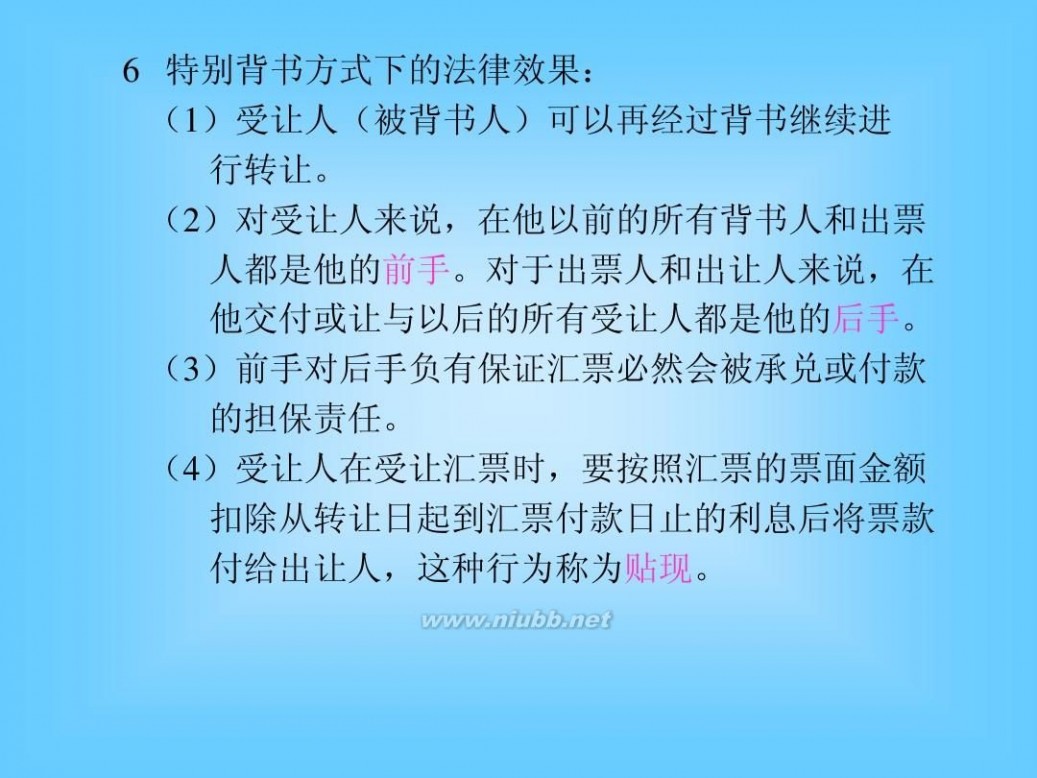

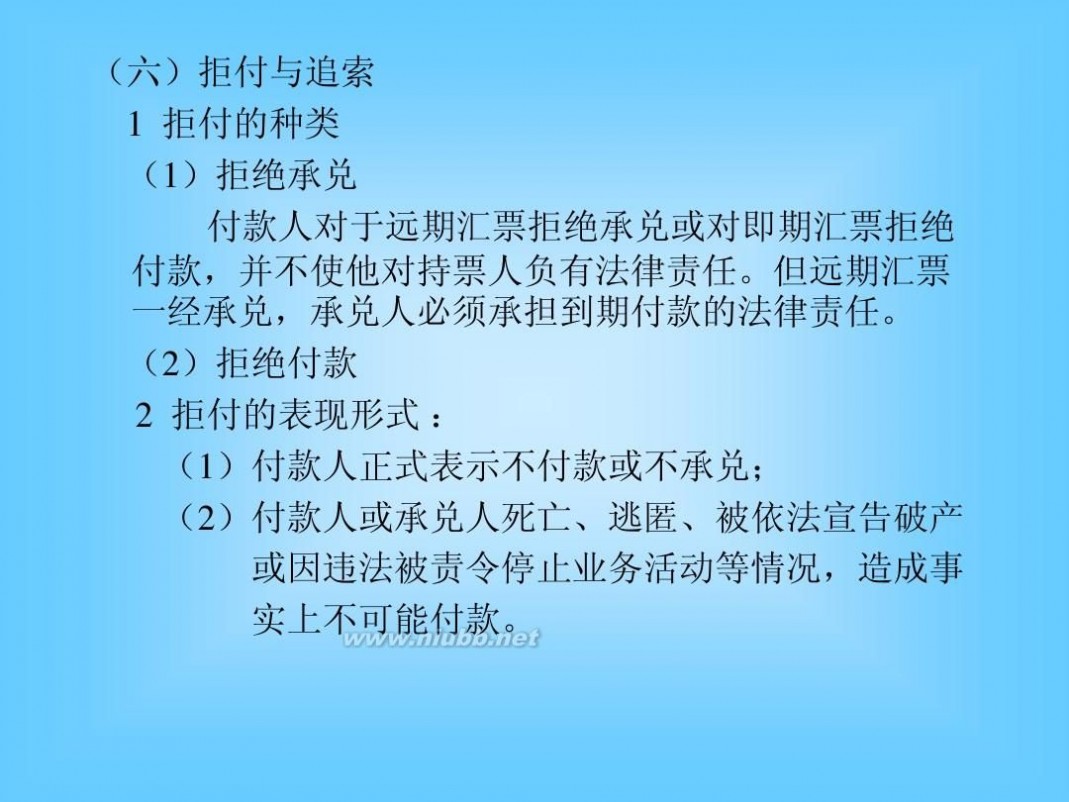

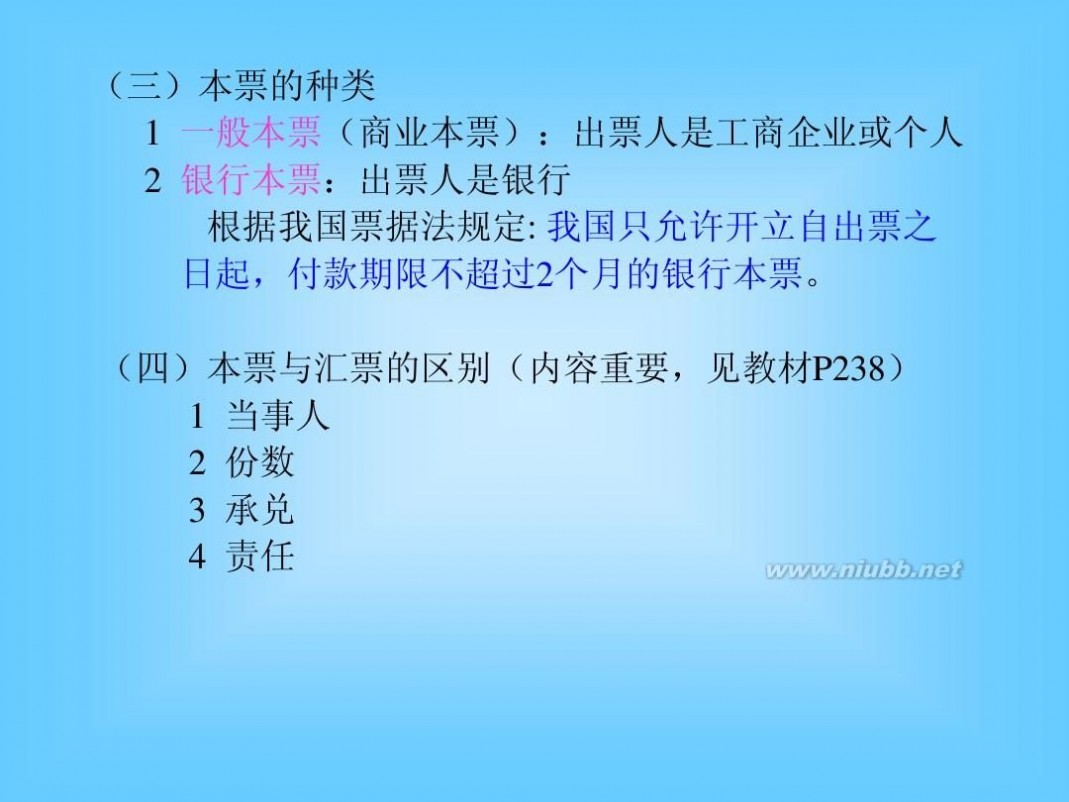

7.试比较汇票,本票的异同

1. 当事人。汇票是委托式票据,所以,汇票有三个基本当事人,即出票人,付款人和收款

人;而本票是承诺式票据,所以本票的基本当事人只有出票人和收款人两个。本票的付款人就是出票人自己。

2. 份数。汇票能够开成一式多份(银行汇票除外);而本票只能一式一份,不能多开。

3. 承兑。远期汇票都要经付款人承兑。规定有具体付款日期的汇票,经承兑后,就使付款

人作了进一步的付款保证;见票定期付款的汇票,只有在承兑后才能把付款到期日定下来;而本票的出票人就是付款人,远期本票由他本人签发,就本人已承诺在本票到期日付款,因此无须承兑。见票后定付款日期的本票,持票人也只需向出票人提示“签见”

4. 责任。汇票在承兑前由出票人负责,承兑后则由承兑人负主要责任,出票人负次要责任;

而本票则自始至终由出票人负责到底。

第十一章 汇付和托收

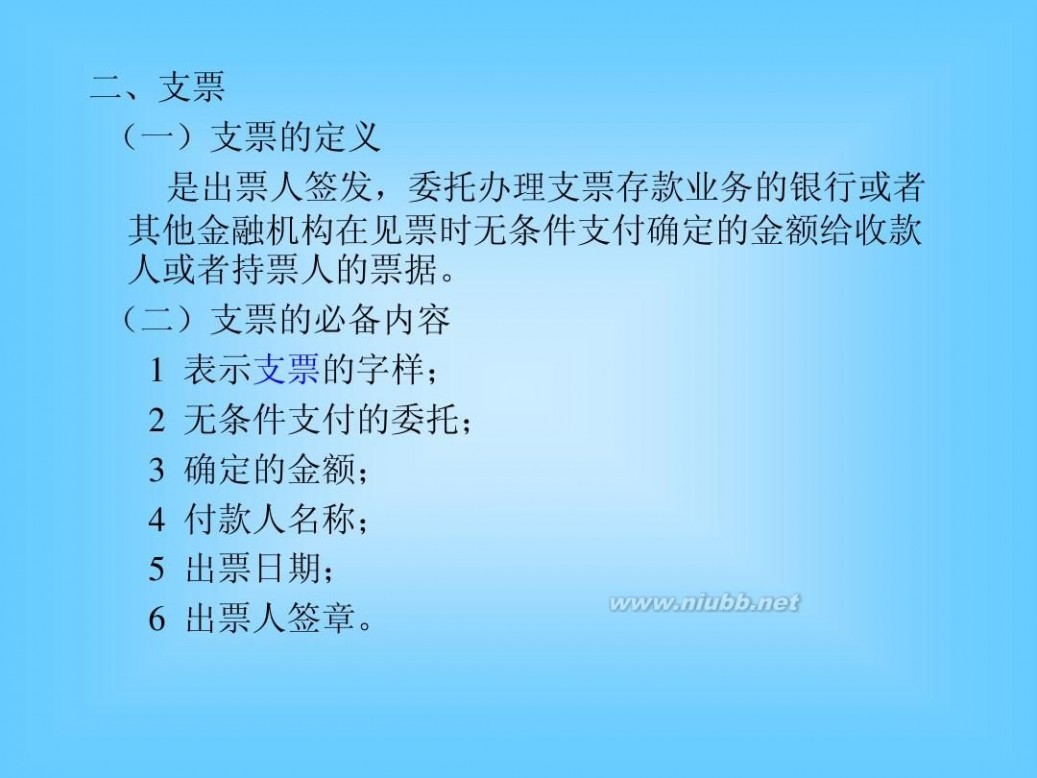

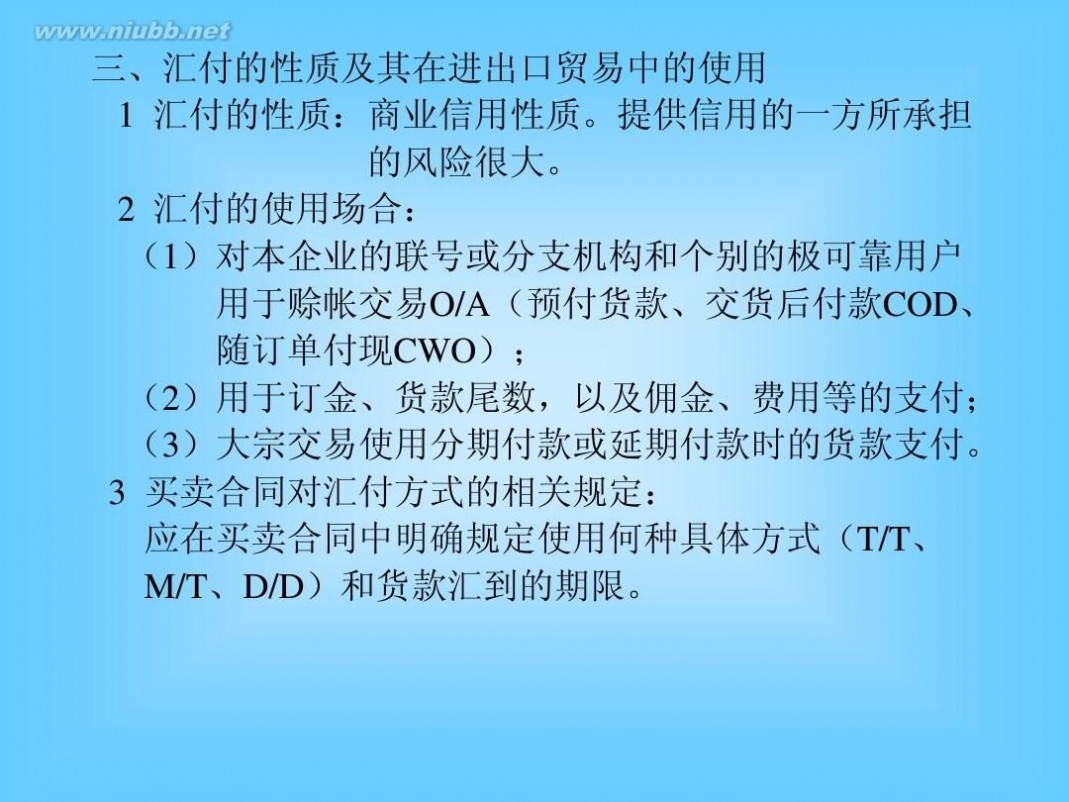

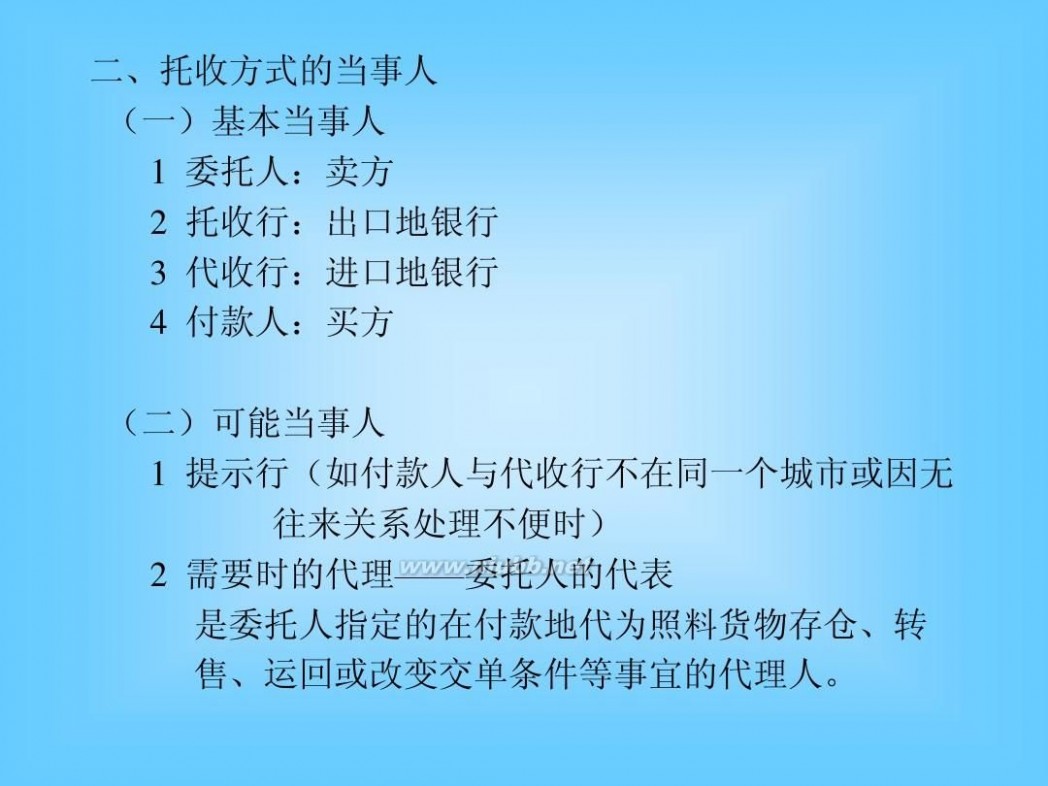

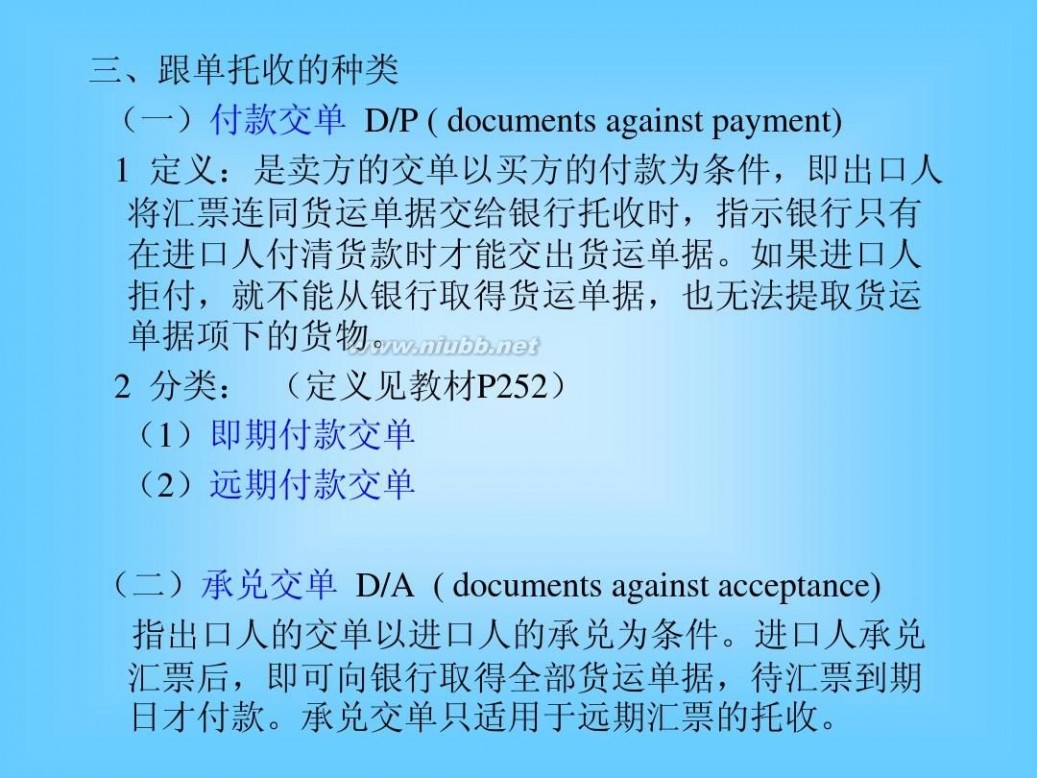

1.T/T,M/T,D/D,D/P,D/A,T/R,O/A的中文译名分别是什么?

答:T/T是电汇;M/T是信汇;D/D是票汇;D/P是付款交单;D/A是承兑交单;

T/R凭信托收据借单又称进口押汇;O/A是赊账。

3.为什么说汇付和托收分属于顺汇和逆汇,但又都属商业信用性质?

汇付又称汇款:汇款人向汇出行申请汇款,汇出行接受汇款人的委托,将款项委托书寄交汇入行或以密押电报通知汇入行,授权汇入行按额付款给收款人。汇付的结算工具与资金流向一致,所以属于顺汇。

托收是出口人(债权人)先行发货,开立以买方为付款人的汇票,或随附主要有关单据

(如提单、保险单、发票等),委托出口地银行通过其在进口地的分行或代理行向进口人(债务人)收取货款的一种结算方式。托收的结算工具与资金流向不一致,所以称逆汇。 因为汇付结算货款的过程中和托收业务中,银行都只是提供服务而不提供信用,所以汇付和托收都属于商业信用性质。

7.在出口业务中采用跟单托收方式要注意哪些问题(风险)?

答:①调查和考虑进口商的资信情况及经营作风,成交金额不能太大,一般只接受D/P ;可要求买方预付一部分货款,作为跟单托收方式的条件。

②代收行不能由进口人指定。

③ 了解进口国家的贸易惯例、贸易管制和外汇条例,以免货到目的地后我方陷入被动,影

响我方安全迅速收汇。 (如D/P after sight - D/A)

④ 在托收方式下,应争取CIF、CIP价格条件成交,在买方未偿付货款前货物出险,可独

自向保险公司索偿。或装船前投保卖方利益险或出口信用险。

⑤ 买方签回销售确认书或合同后再办理装运,严格按合同规定装运货物和制单,以防进口

人找借口拒付货款。

⑥ 为减少风险,采用国际铁路、空运、邮包等运输方式及海运下使用OCEAN WAYBILL时不

宜采用托收

⑦ 货运单据做空白抬头并背书,预先在进口地安排可靠的代理人(需要时的代理) ,在

发生拒付时由代理人出面料理。

⑧ 可要求买方预付部分货款,作为跟单托收条件。

⑨ 未经银行事先同意,不能把货物直接发给代收行或以代收行为收货人。

⑩ 在我国进口业务中使用托收方式时,在进口合同中不应作出委托人所在国以外的银行费

用由付款人负担的规定(各有关银行受托接办的业务费用,应由委托人负担)

(PS:选几个好背的背下来就好了!)

第十二章 信用证

1. 何谓信用证?试简述其一般的收付程序。

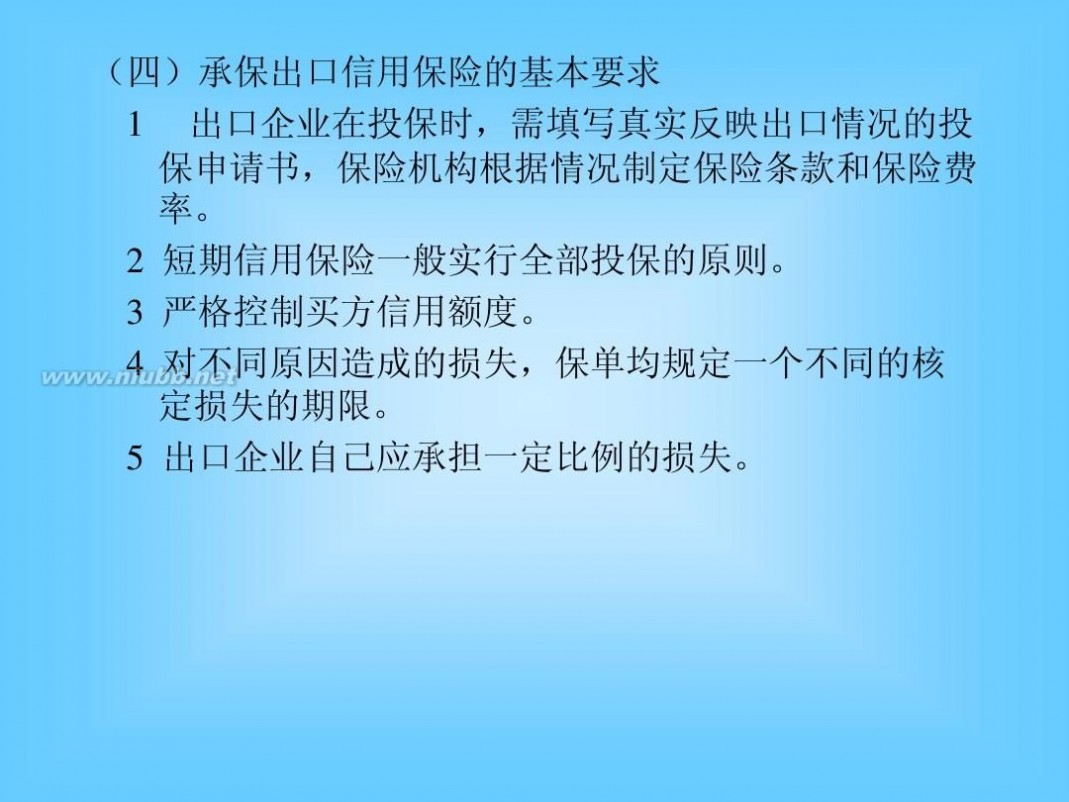

答:信用证(letter of credit , L/C)又称信用状,是出证人以自身名义开立的一种信用文件,就广义而言,它是指由银行或其他人应客户请求作出的一项书面保证(written engagement),按此保证,出证人(the issuer)承诺在符合信用证所规定的条件下,兑换汇票或偿付其他付款要求(other demands for payment)。

信用证的收付程序随信用证类型的不同而有所差异,但是基本流程而言,大体要经过申请,开证,通知,议付,索偿,偿付,赎单等环节。

2. 试简述信用证的主要内容。

答:1)信用证本身方面的说明:如信用证的编号,开证日期,到期日和到期地点,交单期限等。

2)兑付方式:是即期付款,延期付款,承兑还是议付。

3)信用证的种类:是否经另一银行保兑,可否转让等。

4)信用证的当事人:开证申请人,开证行,受益人,通知行等。此外,有的信用证还有指定的付款行,偿付行,承兑行,指定议付行等。

5)汇票条款:包括汇票的种类,出票人,受票人,付款期限,出票条款及出票日期等。凡不需汇票的信用证无此内容。

6)货物条款:包括货物的名称,规格,数量,包装,价格等。

7)支付货币和信用证金额:包括币别和总额,币别通常应包括货币的缩写与大写,总额一般分别用大写文字与阿拉伯数字书写。信用证金额是开证行付款责任的最高限额,有的信用证还规定有一定比率的上下浮动幅度。

8)装运与保险条款:如装运港或启动地,卸货港或目的地,装运期限,可否分批装运,可否转运以及如何分批装运,转运的规定。以CIF或CIP贸易术语达成的交易项下的保险要求,所需投保的金额和险别等。

9)单据条款:通常要求提交商业发票,运输单据和保险单据,此外,还有包装单据,例如装箱单重量单,以及产地证,检验证书等。

10)特殊条款:视具体交易的需要而异。常见的有要求通知行加保兑;限制由某银行议付;限装某船或不许装某船;不准在某港停靠或不准选取某条航线;具备规定条件信用证方始有效,等等。

此外,信用证通常还有开证银行的责任条款,根据《跟单信用证统一惯例》开立的文句,以及信用证编号,到期地点和日期,开证行签字和密押等。

3. 试简述信用证各当事人之间的法律关系。

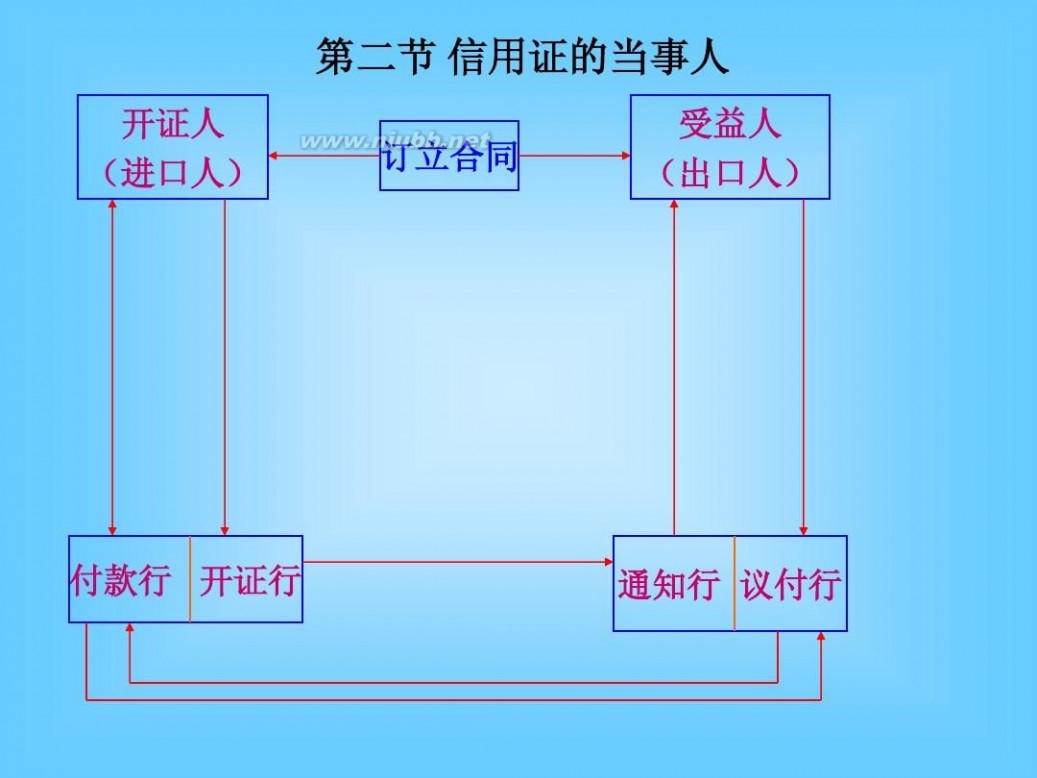

信用证的基本当事人有三,即开证申请人,开证行,受益人。

如果信用证是由开证行为其本身的业务需要主动开立的,这类信用证的基本当事人中就不存在开证申请人,而只有开证行和受益人。这信用证被称为双名信用证。

开证申请人。又称开证人,出帐人。指想银行提出申请开立信用证的人,一般为进口人,就是买卖合同的买方。开证申请人为信用证交易的发起人。

开证行。指按开证申请人的请求或为其自身行事,开立信用证的银行,一般是进口地的

银行。开证人和开证行的权利和义务以开证申请书为依据。信用证一经开出,按信用证规定的条款,开证行负有承担付款的责任。

受益人。指信用证上所指定的有权使用该信用证的人,一般为出口人,也就是买卖合同的卖方。受益人通常也是信用证的收件人,有按信用证规定签发汇票向所指定的付款银行索取价款的权利,但也在法律上以汇票出票人的地位对其后的持票人负有担保该汇票必获承兑和付款的责任。

7. 试简述国际贸易结算中信用证方式的主要特点。

1)开证银行负首要付款责任。

信用证支付方式是由开证银行以自己的信用作保证,所以,作为一种银行保证文件的信用证,开证银行对之负首要的即第一性的付款责任。

2)信用证是一项自足文件。

信用证虽然是根据买卖合同开立的,但信用证一经开立,它就成为独立于买卖合同以外的约定。

3)信用证方式是纯单据业务。

银行处理信用证业务时,只凭单据,不问货物,它只审查受益人所提交的单据是否与信用证条款相符,以决定其是否履行付款责任。

9. 在信用证业务中,按UCP600解释,构成“议付”需具备哪些条件?它与“付款”有何

不同?

“议付”是由议付行想受益人购进由他出立的汇票及所附单据。

需要的条件如下:

UCP600的第2条定义:议付是指在指定银行获得偿付的银行营业日当天或之前在相符交单的情况下,指定银行买入汇票(向指定银行以外的一家银行出具的)和/或单据,向受益人预付或同意预付资金。

第十四章 不同结算方式的选择使用

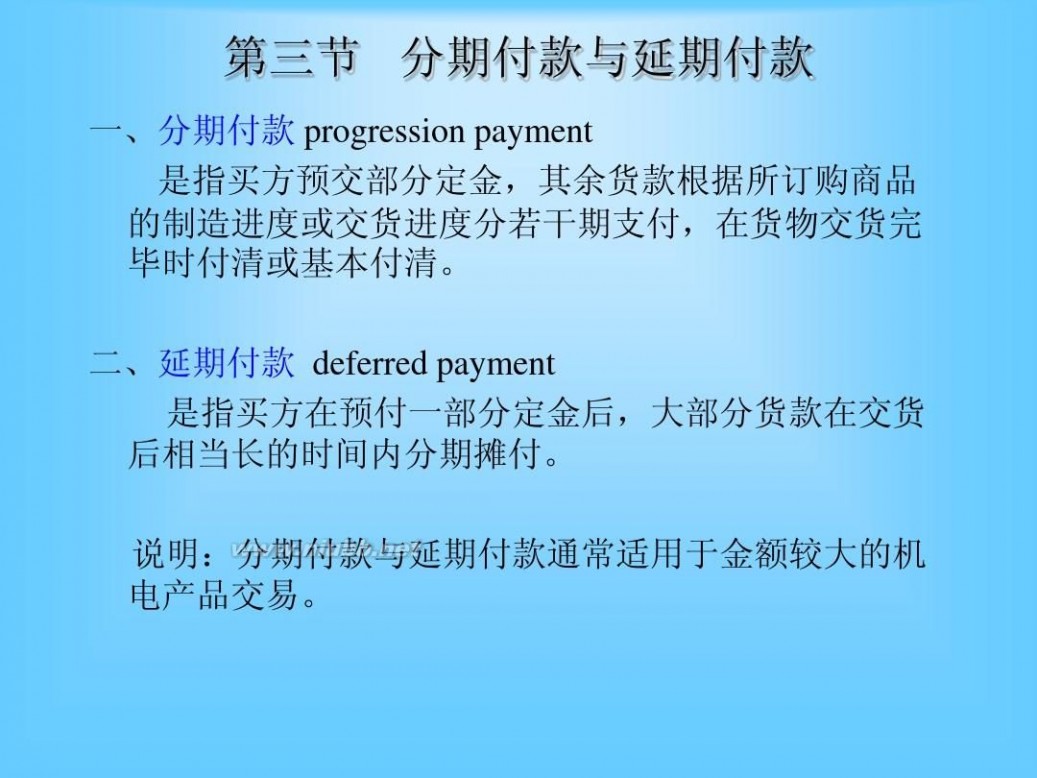

5.分期付款与延期付款的主要区别何在?

答:分期付款与延期付款虽然都是在规定的期限内付清货款,但是,两者有很大区别,主要表现在以下两个方面:

1. 在分期付款情况下,买方按照约定的方法,分若干期付款,但在卖方完成交货义务时,

买方已付清或基本付清货款,所以是现付的交易。而在延期付款情况下,大部分或全部货款于交货之后较长的期限内分期摊付,,所以是卖方给买方的信贷,是赊销。对买方来说,是赊购,是利用出口方的资金,因此要承担延期付款的利息,在买卖合同中要规定包括利息在内的利息条款,而分期付款交易则不存在利息问题。

2. 在分期付款情况下,买方在付清最后一期货款后,才取得货物的所有权。而延期付款的

交易,在一般情况下,卖方履行交货义务后,买方即取得货物的所有权。如卖方交货之后,买方不履行付款义务,卖方只能依法要求偿付货款,而不能恢复货物的所有权。

第十五章 买卖合同中的支付条件

2 在L/C D/P和D/A三种方式中,就卖方的风险而言,何种最大?何种其次?何种最小?如何采用汇付方式,又如何?

答 风险由小到大排列 LC DP DA

《进出口贸易实务教程》答案54_进出口贸易实务教程

汇付,又称汇款,是付款人通过银行,使用各种结算工具将货款汇交收款人的一种结算方式,汇付有三种方式:信汇(M/T)、电汇(T/T)、票汇(D/D)。汇付为顺汇法,即进口商主动将货款汇给出口商;托收和信用证则为逆汇法,即出口商主动索取货款。可让客户电汇部分预付款或者支付全额货款控制交易风险

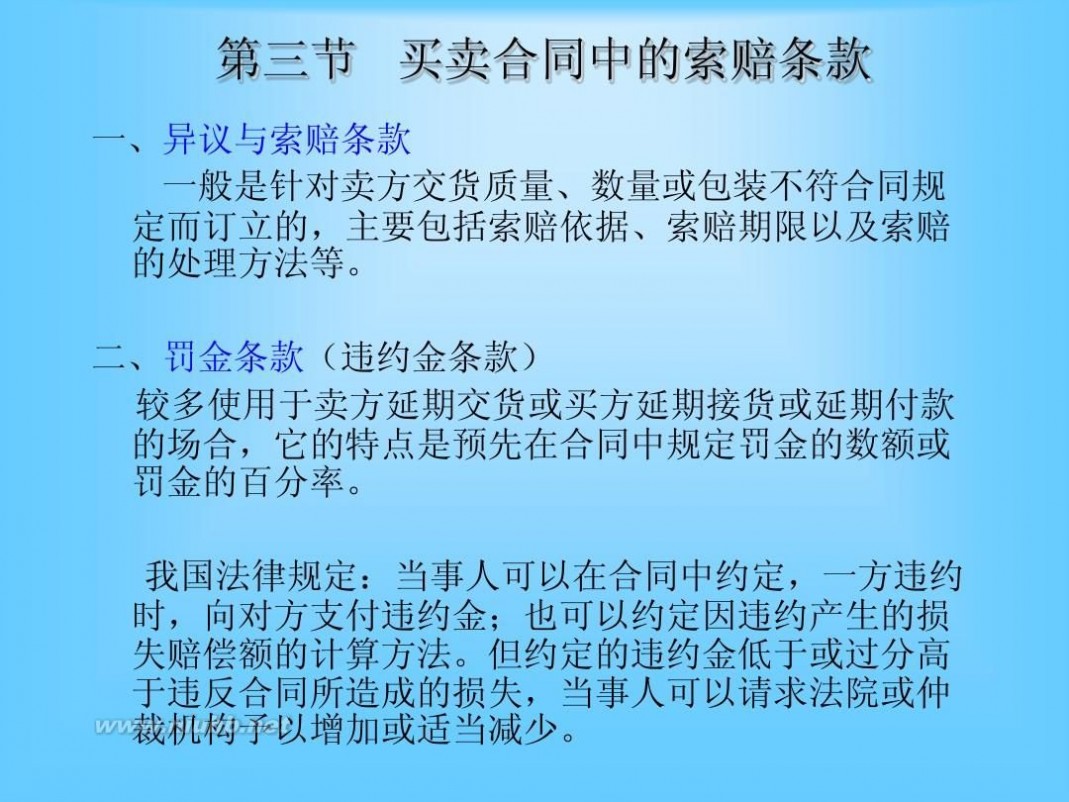

第十七章 索赔

4.在国际货物买卖中,确定损害赔偿金额的基本原则是什么?

答:关于索赔金额,如果买卖合同规定有约定的损害赔偿的金额或损害赔偿金的计算方法,通常应按约定的金额或根据约定的损害赔偿额的计算方法计算出赔偿金额提出索赔;如果合同未作具体规定,根据相关的法律和国际贸易实践,确定损害赔偿金额的基本原则为:

1)赔偿金额应与违约而遭受的包括利润在内的损失额相等;2)赔偿金额应以违约方在订立合同时可预料到的合理损失为限;3)由于受损害一方未采取合理措施使有可能减轻而未减轻的损失,应在赔偿金额中扣除。

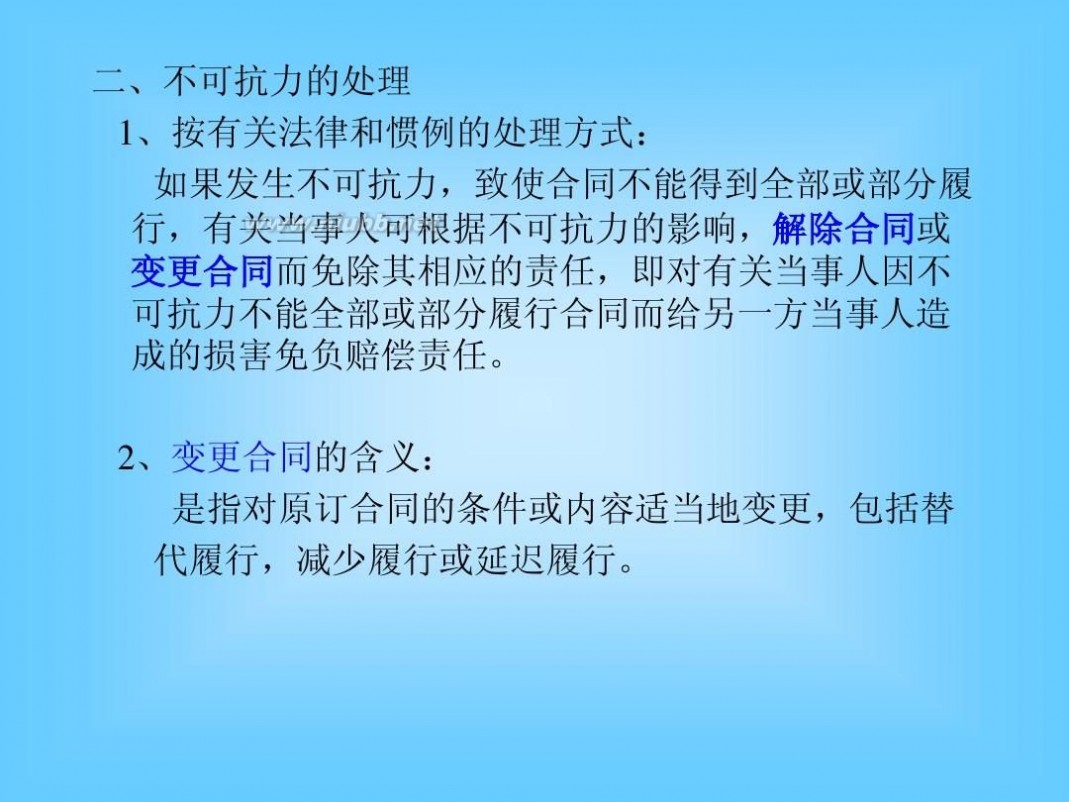

第十八掌 不可抗力

1.何谓不可抗力?不可抗力是如何认定的?

答:不可抗力又称人力不可抗拒,是一项免责条款:免除不履行合同的责任或免除延迟履行合同的责任。按照联合国《国际货物销售合同公约》(第79条)解释:不可抗力事件是指非当事人所能控制,而且没有理由预期他在订立合同时所能考虑到或能避免或克服它或它的后果而使其不履行合同义务的障碍。

引起不可抗力事件的原因包括:

自然原因:洪水、暴风,干旱、暴风雪、地震等人类无法控制的自然界力量所引起的灾害; 社会原因:战争、罢工、政府禁止有关商品进出口等原因所引起的灾害。

对于不可抗力事件的认定必须慎重,必须与诸如商品价格波动、汇率变化等正常的贸易风险严格区别开来。各国法律一般都允许当事人在合同中订立不可抗力条款时自行商定不可抗力的范围。

构成不可抗力的必备要素:

1、不以当事人意志为转移的客观现象。

2、在签订合同时当事人所不能预见、无法避免、无法预防而不能控制的事故

3、事故发生及后果使合同履行的基础发生了根本性的变化,合同无法按条款履行。

4、事故发生在合同成立之后和合同解除之前的有效期内。

5、事故的发生和后果无法避免和克服。

第二十章 出口贸易磋商和合同订立

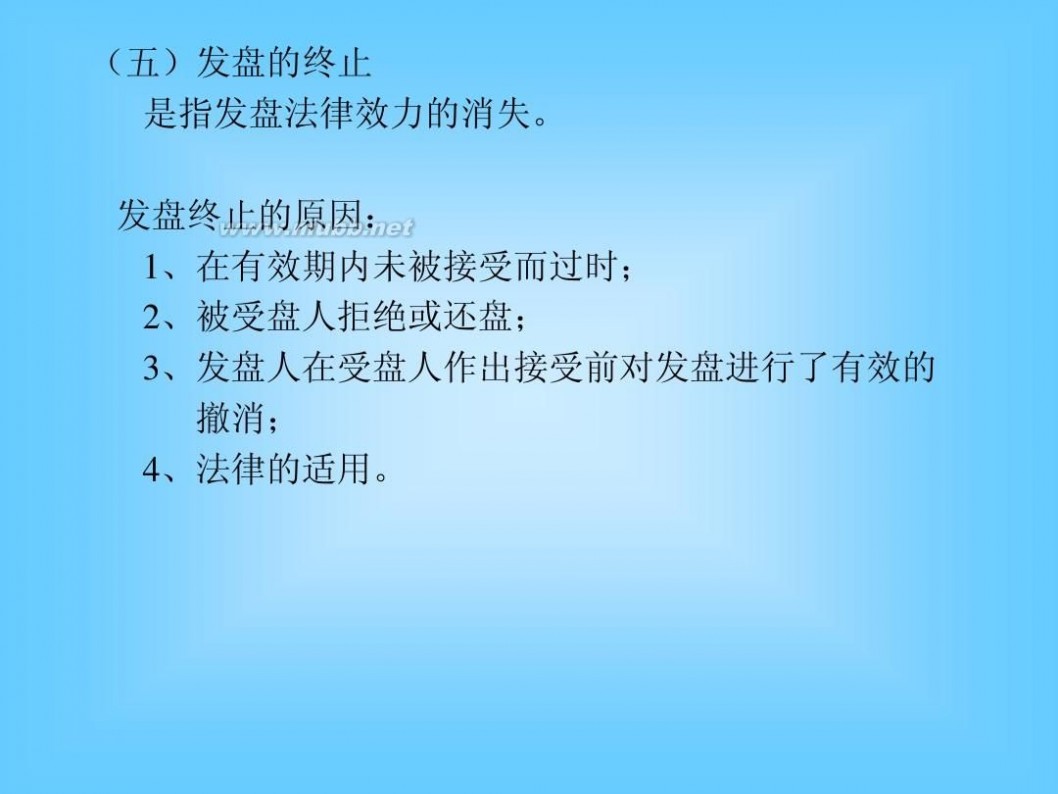

4、构成一项法律上生效的发盘必须具备哪些条件?

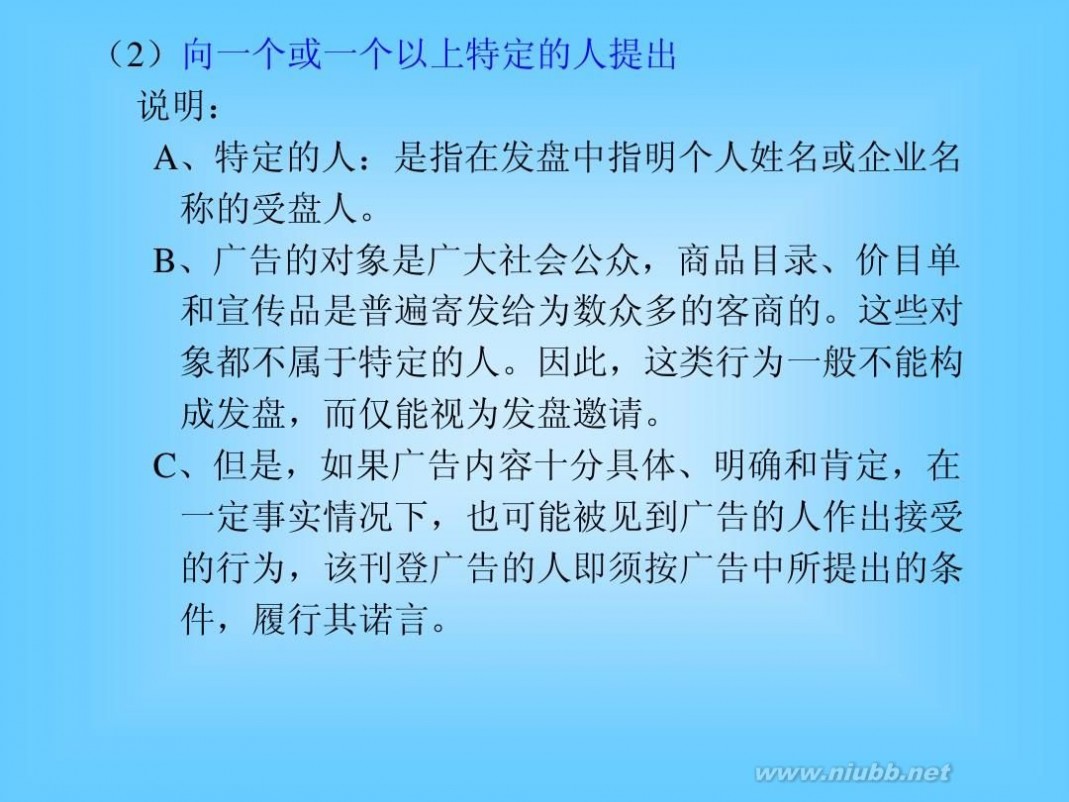

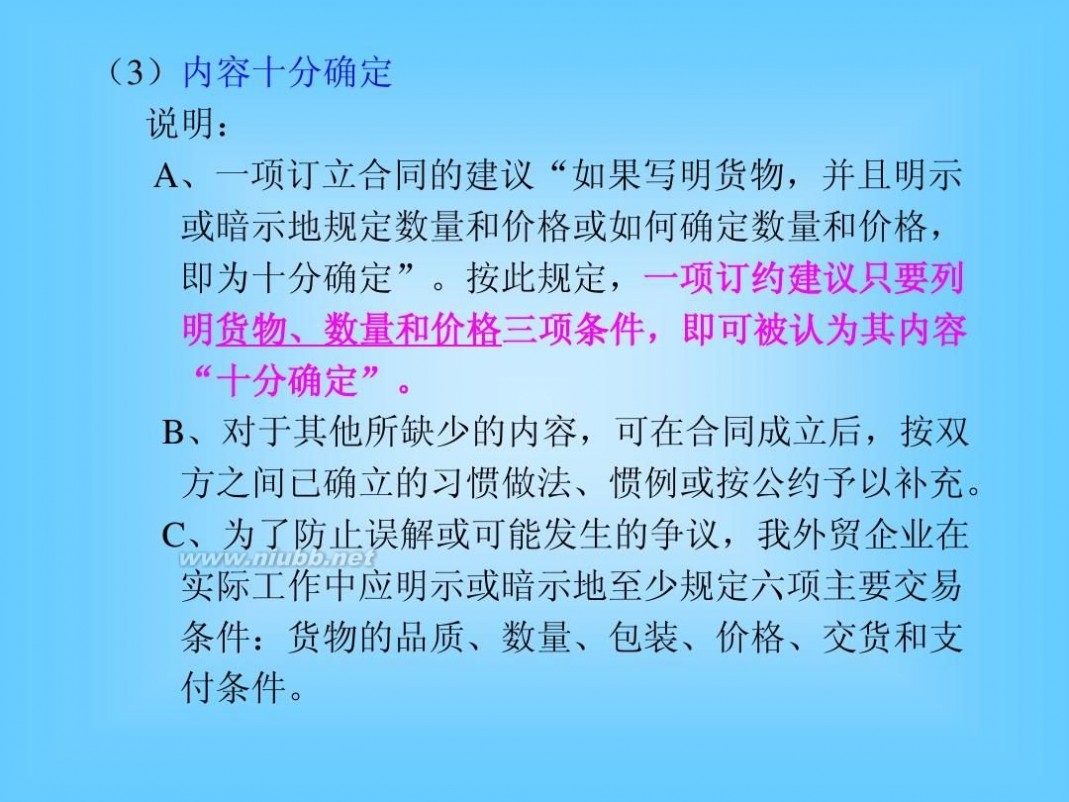

答:?表明订约意旨

?向一个或一个以上特定的人提出

?内容十分确定

?传达到受盘人

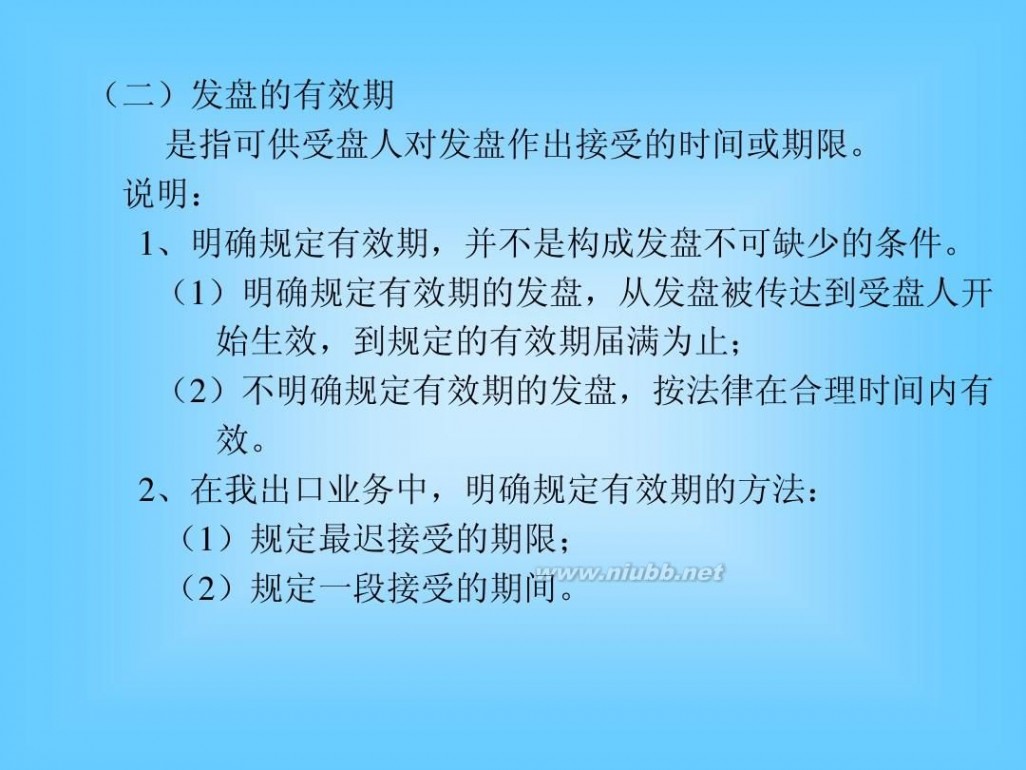

5、什么叫“发盘的有效期”?如何规定发盘的有效期?试举例说明。

答: 发盘的有效期是指可供受盘人对发盘作出接受的时间或期限。

规定有效期的方法:

? 规定最迟接受的期限(可同时规定以接受送达发盘人或以发盘人所在地的时间为准

如,发盘限15日复,发盘限我方时间15日复,发盘有效至我方时间星期五)

?规定一段接受的期间(如,发盘有效三天,发盘七天内复)

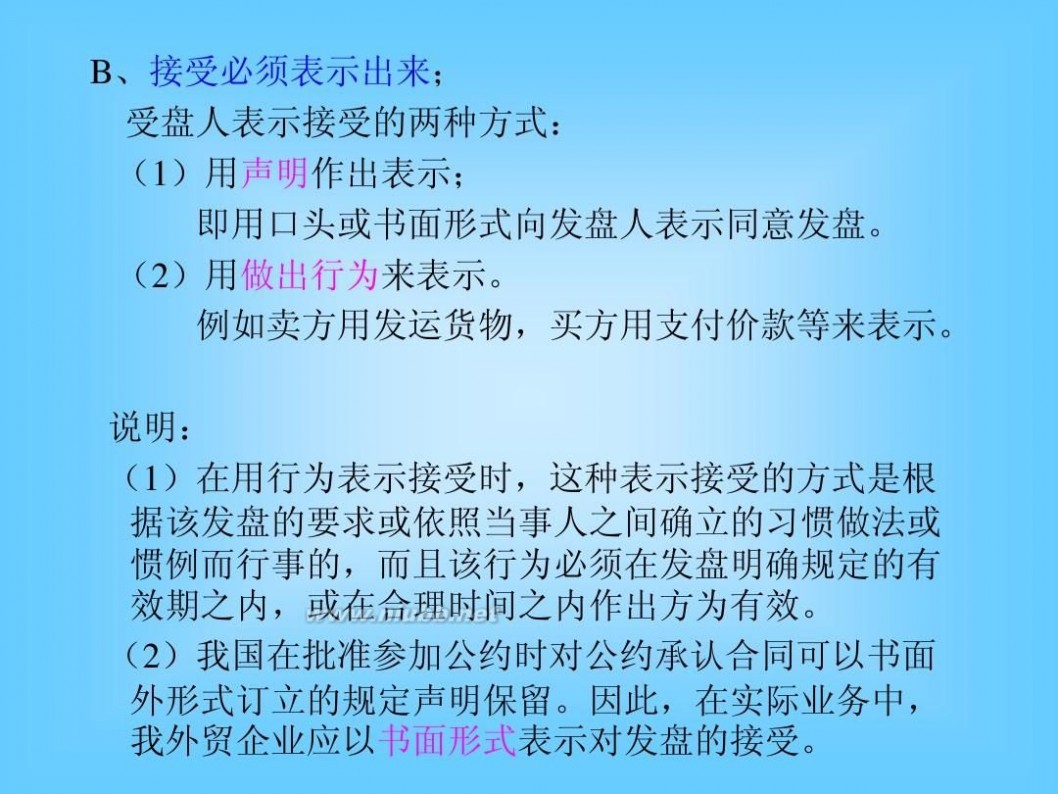

11、一项有效接受须具备哪些条件?

答:?接受必须由特定的受盘人作出

?接受必须表示出来

?接受必须在发盘的有效期内传达到发盘人(注意投邮生效和到达生效)

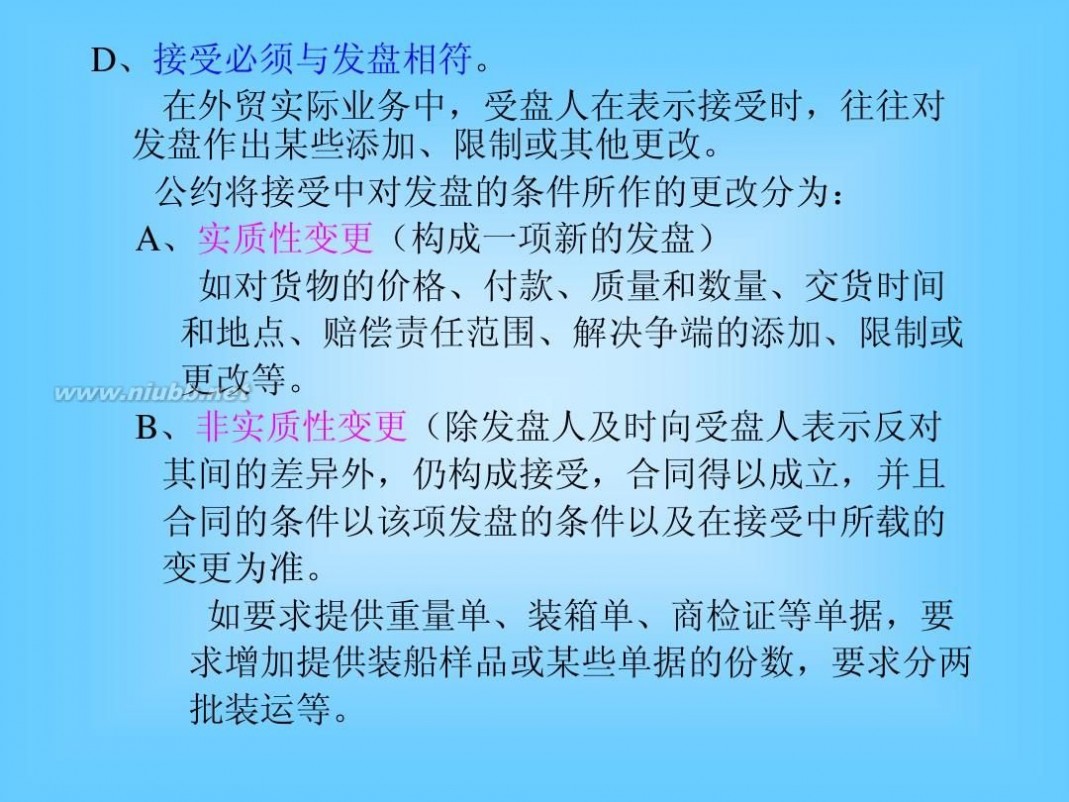

?接受必须与发盘相符

第二十一章 出口合同的履行

13.何谓信用证中的到期日,交单期和装运期?三者的关系如何?

规定的付款、承兑或议付的到期日,将视为提交单据的到期日

信用证的交单期就是出口商在货物装运后必须向银行交单要求兑付的日期。

信用证的装运日期是指卖方将货物装上运输工具或交付给承运人接管的最后期限。 提单出具的日期就是装运的日期。一般银行不接受迟于装运期后21天提交的单据,除非信用证有特殊的规定。但不管如何,所提交的单据不能超过信用证的有效期。银行不接受超出信用证有效期间提交的单据。到期日(有效期)≥交单期>最迟装船期;理想的到期日(有效期)=最迟装船期 +交单期。在实际业务中,运输单据的出单日期通常是装运日期。信用证的到期日期同最迟装运日期应有一定的间隔,以便装运货物后能有足够的时间办理制单,交单等工作。在我国业务中,若交单在我国,通常要求信用证的交单到期日规定在装运期后15天。有时规定最后装运期和交单到期日为同一天或未规定装运期限,则为双到期。在这种情况下,应在信用证到期日前提早几天将货物装上运输工具或交给承运人,以便留出足够的时间制备单据向银行交单办理议付,承兑或支付手续。

14.什么是“倒签提单”和“预借提单”?使用这类单据的危害?

倒签提单 (Anti-dated B/L):由于货物实际装船完毕日期迟于信用证规定的装运日期,若仍按实际装船日期签发提单,肯定影响结汇,为了使签发提单日期与信用证规定的装运日期相吻合,以便结汇,承运人应托运人的要求,在提单上仍按信用证规定的装运日期签发,这种提单称为“倒签提单”。

预借提单是指由于信用证规定的装运期和交单结汇期已到,货主因故未能及时备妥货物或尚未装船完毕的,或由于船公司的原因船舶未能在装运期内到港装船,应托运人要求而由承运人或其代理人提前签发的已装船提单。简而言之,就是指提单在货物尚未全部装船时,或者货物虽然已经由承运人接管但尚未开始装船的情况下签发。

倒签提单行为违反了签发提单应当具有的客观性和真实性,危害了海上货物运输和国际贸易秩序,侵害了收货人的利益,承运人或者其他人应承担因此造成收货人的损失。承运人若签发了倒签提单,则会被收货人认为承运人和托运人共同伪造单据进行欺诈,从而使承运人卷入不必要的纠纷中,遭受较大的经济损失和商业信誉损失。

预借提单行为是违法行为,危害海上货物运输和国际贸易秩序,侵害了收货人的权利,承运人应对收货人承担赔偿责任。

第二十五章 经销和代理

独家经销与独家代理的区别:

1. 性质不同:代理人与委托人之间是委托代理关系,包销商与出口人之间是买卖关系。

2. 风险不同:独家代理不承担经营风险,报销人自担风险,自负盈亏。

3. 目的不同:独家代理人赚取的是佣金,而报销人赚取的是商业利润。

4. 专营权不同:独家代理人在特定的地区和期限内,享受代销指定商品的权利,包销商拥有报销的专营权,包括专卖权和专买权。

附:进料加工、来料加工、来件装配三个加工贸易形式的概念?

答: 进料加工:指本国经营企业与国外原材料、零部件供应商订立进口合同,以自有外汇在国际市场上购入国外的原材料、辅料、元器件或零部件,利用本国的技术、设备和劳力,按照自己的设计加工成成品后,再行销往国外市场的经营活动(指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动)。 来料加工:是一种委托加工的的贸易方式,指国外客户作为委托方,提供材料、辅料及/或包装物料,委托本国生产企业即加工业务承接方,以其厂房设备、技术和劳动力,按委托方要求的质量、规格、款式等,加工成成品后运交委托方,由委托方在国外销售的经营活动。 来件装配:指由国外委托方提供零部件、元器件,有的还提供包装材料,委托本国承接方按其工艺设计要求进行装配,成品交还委托方处置,承接方按约定收取工缴费(装配费)的经营活动。

各章案例答案:

第一篇 商品的名称、质量、数量和包装

P27案例1

案情简介:

出口合同规定的商品名称为“手工制造书写纸”。买主收到货物后,经检验发现该货物部分工序为机械操作,而我方提供的所用单据均表示为手工制造,按该国法律 应属“不正当表示”和“过大宣传”,遭用户退货,以致使进口人蒙受巨大损失,要求我方赔偿。理由有二

(1)该商品的生产工序基本上是手工操作,在关键工序上完全采用手工制作;(2)该笔交易是经买方当面先看样品成交的,而实际货物质量又与样品一致,因此应认为该货物与双方约定的品质相符。后又经有关人士 调解后,双方在友好协商过程中取得谅解。对此,希予评论。

要点评析:

本案例合同中约定采用“手工制造”商品制造方法表示商品品质,是属于“凭说明买卖”的一种表示方法。从各国法律和公约来看,凭说明约定商品品质,卖方所交 商品的品质与合同

说明不符,则买方有权撤销合同并要求损害赔偿。本案我方从根本上违反了买卖双方在合同中约定的品质说明,从而构成卖方的违约行为,应承担 所交货物与合同说明不符的责任。 同时贸易中如果采用样品表示商品品质需要在合同中明示或默示地做出具体规定,而本案例中合同中没有明确表示双方是采用样品成交,所以我方所说的实际所交货物与样品一致不能称为拒付理由。

本案例交易产品在实际业务中不可能采用全部手工制作,应该在合同中标明“基本手工制造书写纸”,以免双方产生争议,与实际所提交产品品质完全吻合。

P33案例2

案情简介:

买方向卖方订购50公吨货物,合同规定A、B、C、D、E五种规格按同等数量搭配。卖方按照合同开立发票,买方凭发票和其他单据付了款。货到后发现所有 50公吨货物均为A规格,买方只同意接受其中的1/5,拒收其余的4/5,并要求退回4/5的货款。卖方辩说,不同规格搭配不符合合同,只能给予适当经济 赔偿,不能拒收,更不能退款。于是诉诸法院。你认为法官该如何判决?理由何在?

要点评析:

法官应该判买方有权拒收4/5的货物,要求卖方退回4/5的货款,还可以要求卖方承担违约赔偿责任。

因为合同中的规格和数量条款属于合同的主要交易条款,卖方违反了规格和质量规定,按照《公约》规定,属于根本性违约,受到损害的买方不仅可以拒收货物,而且还可以提出索赔。 本案例合同中要求卖方对于ABCDE五种规格货物按照同等数量搭配,但是卖方都提供同样规格的A货物,属于违反货物规格的规定,相当于所有货物只提交了1/5符合合同约定,违反了合同中的数量条款。

P42案例3

案情简介:

合同规定水果罐头装入箱内,每箱30听。卖方按合同规定如数交付了货物,但其中有一部分是装24听的小箱,而所交货物的总听数,并不短缺。可是,买方以包装不符合合同规定为由拒收整批货物,卖方则坚持买方应接受全部货物,理由是经买方所在地的公证人证实:不论每箱是装24听或30听,其每听市场价格完全相同。于是引起诉讼。对此,你认为法官应如何判决?依据何在?

要点评析:

根据《公约》规定,卖方需要按照合同约定的数量、品质规格交货,并按照合同规定的方式包装或者装箱,如果没有按照规定,卖方需承担违约责任。

通常合同中的包装条款针对包装方式或包装材料的规定,对于每个包装的数量,属于双方特殊的约定。如果双方约定卖方没有按照规定数量装箱,买方有权拒收货物,则本案例中买方可以拒收整批货物。但是案例中只是约定每箱的听数,一般认为卖方属于一般违约,所以买方只能提出索赔,不能以包装不符合合同规定为由拒收整批货物。

P66(第1题无)案例1

案情简介:

我某出口企业按FCA Shanghai Airport 条件向印度A商出口手表一批,货价5万美元,规定交货期为8月份。自上海运往孟买;支付条件:买方凭由孟买某银行转交的航空公司空运到货通知即期全额电汇付款。我出口企业于8月31日将该批手表运到上海虹桥机场交由航空公司收货并出具航空运单。我随即用电传向印商发出装运通知。航空公司于9月2日将该批手 表空运至孟买,并将到货通知连同有关发票和航空运单交孟买某银行。该银行立即通知印商收取单据并电汇付款。此时,国际手表价格下跌,印商以我交货延期,拒绝付款、提货。我出口企业坚持对方必须立即付款、提货。双方争执不下,逐提交仲裁。如果你是仲裁员,你认为应如何处理?说明理由。

要点评析:

印商应该付款。因为FCA 的风险点在货交承运人处,即本案中上海虹桥机场货交航空公司处,交货时间为8月31日,符合合同8月份交货的时间要求,卖方按照合同规定履行了交货义务,所以买方印商应该付款。

P74案例2

案情简介:

印度孟买一家电视机进口商与日本京都电器制造商洽谈买卖电视机交易。从京都(内陆城市)至孟买,有集装箱多式运输服务,京都当地货运商以订约承运人的身份 可签发多式运输单据。货物在京都距制造商5公里的集装箱堆场装入集装箱后,由货运商用卡车经公路运至横滨,然后再装上船运至孟买。京都制造商不愿承担公路 和海洋运输的风险;孟买进口商则不愿承担货物交运前的风险。试对以下问题提出你的意见,并说明理由:

(1)京都制造商是否可以向孟买进口商按FOB、CFR、CIF术语报价?

(2)京都制造商是否应提供已装船运输单据?

(3)按以上情况,你认为京都制造商应该采用何种贸易术语? 要点评析:

(1)京都制造商不可以向孟买进口商按FOB、CFR、CIF术语报价。因为这三个术语只适合水运,交货点都在装运港船舷,即本案中的横滨港船舷。但本案 中京都制造商不愿承担京都至横滨这段公路运输的风险,因此交货点应该在京都,适用多式联运。所以不能按FOB、CFR、CIF术语报价。

(2)京都制造商不需提供已装船运输单据。因为多式联运方式下不需要提供已装船提单。

(3)按以上情况,京都制造商应该采用交货点在货交承运人处,适用各种运输方式的贸易术语如FCA京都、CPT孟买、CIP孟买。因为这三种术语的交货点 都在京都货交承运人处,一旦在京都完成交货,京都制造商就不用承担之后发生的风险,符合京都制造商的要求;另一方面,印度进口商也无需承担交货前的风险, 符合印商的要求。不过这三个术语中CIP术语为首选,因为此术语中包含保险,京都至孟买的风险可由保险公司承保,如果发生承保范围内的风险,印商可向保险 公司索赔。

《进出口贸易实务教程》答案54_进出口贸易实务教程

P80案例3

案情简介:

我某出口公司拟出口化妆品去中东某国。正好该国某中间商主动来函与该公司联系,表示愿意为推销化妆品提供服务,并要求按照每笔交易的成交金额给予佣金 5%。不久,经该中间商与当地进口商达成CIFC5%总金额50000美元的交易,装运期为订约后的2个月,并签订了销售合同。合同签订后,该中间商即来 电要求我出口公司立即支付佣金2500美元。我公司复电称:佣金需待货物装运并收到全部货款后才能支付。于是,双方发生了争议。试问:这起争议发生的原因 是什么?我出口公司应接受什么教训? 要点评析:

这起争议发生的原因是事先未协商好佣金的支付时间。我出口公司应吸取的教训是今后与佣金商就何时支付佣金做出明确规定,并达成书面协议。一般而言,出口业务中,佣金应该在出口企业收到全部货款后才能支付。因为,中间商的服务,不仅在于促成交易,还应负责联系、督促实际买主履约,协助解决履约过程中可能发生 的问题,以便合同得以圆满履行。 P93案例4

案情简介:

与利比亚商人订立的出口合同,使用的贸易术语为CFR,目的港规定为“的黎波里”,我方交货时误将货物运往黎巴嫩的“的黎波里”港,造成损失。试分析我方工作中的教训。 要点评析:

世界上重名的地方常有存在,建议在重名的地方后面加注其所在国家,城市等。 P114案例1

案情简介:

我某出口企业收到的一份信用证规定:“装运自重庆运至汉堡。多式运输单据可接受。禁止转运”。受益人经审核认为信用证内容与买卖合同相符,逐按照信用证规 定委托重庆外运公司如期在重庆装上火车经上海改装轮船运至汉堡。由重庆外运公司于装车当日签发多式运输单据。议付行审单认可后即将单据寄开证行索偿。开证 行提出单证不符,拒绝付款。理由:(1)运输单据上表示的船名有“预期”字样,但无实际装船日期和船名的批注;(2)信用证规定禁止转运,而单据却表示 “将转运”。试对此进行评析。 要点评析:

两条拒付理由都不成立。

对于拒付理由(1),因本案中采用的是多式运输,所以不需要提交已装船提单。 对于拒付理由(2),因根据UCP600,即使信用证禁止转运,对于注明将发生转运的单据银行将接受,只要提单证实有关货物已由集装箱、拖车及/或子母船运输,并且同一提单包括海运全程运输。所以拒付理由(2)不成立。

案例2

案情简介:

我外贸公司A与欧洲B商订立供应某商品500公吨出口合同,规定1月至4月由中国港口装上海轮运往欧洲某港,允许卖方交货数量可增减5%。B商按时开来信 用证的装运条款为1月100吨、2月150吨、3月150吨、4月100吨,每月内不得分批。A公司审核信用证之后认为可以接受,逐于1月、2月分别按照 信用证规定如期如数发货并顺利结汇。后由于货源不足,经协商得船公司同意,于3月10日先在青岛将70公吨货装上C轮,待该轮续航烟台时,于3月18日在 烟台再装75公吨。A公司议付时,提交了风别于青岛和烟台装运的共计145公吨的两套提单。当议付行将单据寄交开证行时遭拒付。理由:(1)3月应装 150吨,实际装145公吨;(2)分别在青岛、大连装运,与信用证禁止封闭不符。试分析开证行拒付理由是否成立?

要点评析:

两条拒付理由都不成立。

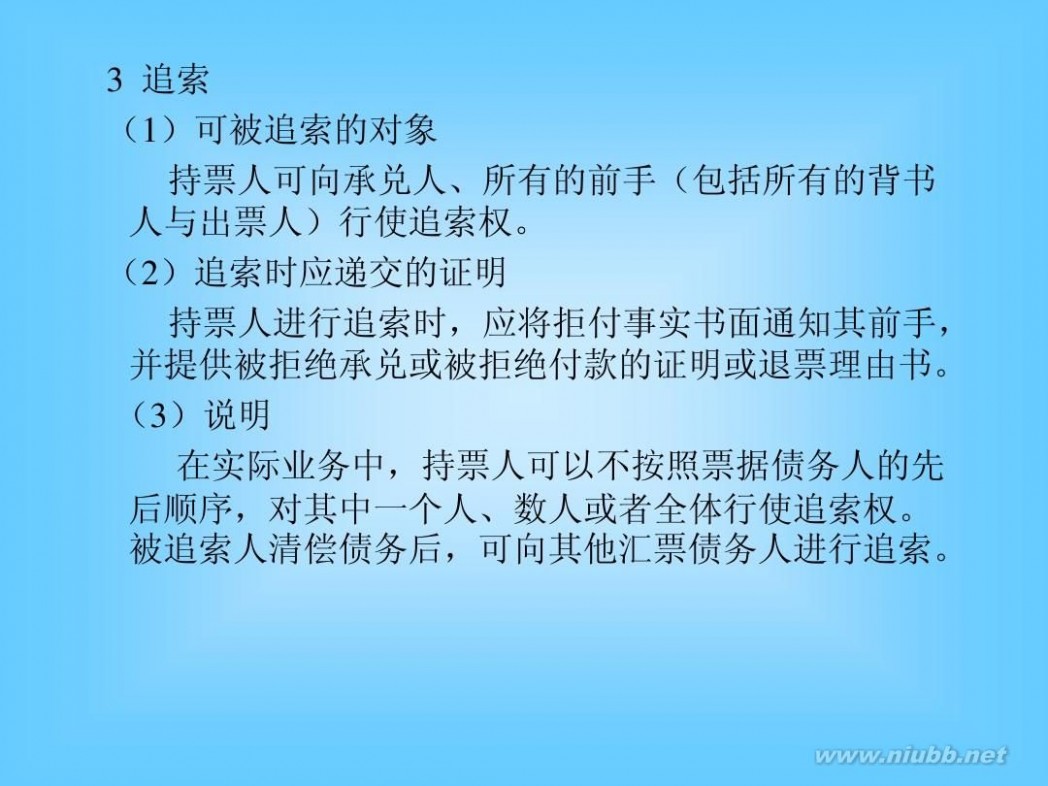

对于拒付理由(1),因本案中允许卖方交货数量可增减5%,所以卖方3月装运货物在142.5公吨至157.5公吨之间即可,因此实际装145公吨,不存在不符点。

对于拒付理由(2),根据UCP600,在不同时间,不同口岸,将同一合同项下货物装上同一航次,同一运输工具上,并去同一目的地的,不能算是分批装运。

P139案例1

案情简介:

我方以CFR贸易术语出口货物一批,在从出口公司仓库运到码头待运过程中,货物发生损失,该损失应该由何方负责?如果买方已经向保险公司办理了货物运输保险,保险公司对该项损失是否给予赔偿?并说明理由。

要点评析:

保险公司不需赔偿。货物损失放生在从出口公司仓库运到码头待运过程中,此时买方对该批货物还不具有可保利益,因为本案采取CFR术语成交,CFR的风险点 在装运港船舷,发生货损时卖方还未完成交货,所有权还属于卖方,所以虽然买方已经向保险公司办理了货物运输保险,但是保险公司不予赔偿。

案例2

案情简介:

某轮载货后,在航行途中不慎发生搁浅,事后反复开倒车,强行起浮,但船上轮机受损并且船底划破,致使海水渗入货舱,造成货物部分损失。该船行驶至邻近的一 个港口船坞修理,暂时卸下大部分货物,前后花费了10天时间,增加支出各项费用,包括员工工资。当船修复后装上原货启航后不久,A舱起火,船长下令对该舱 灌水灭火。A舱原载文具用品、茶叶等,灭火后发现文具用品一部分被焚毁,另一部分文具用品和全部茶叶被水浸湿。试分别说明以上各项损失的性质,并指出在投 保CIC(1981.1.1条款)何种险别的情况下,保险公司才负责赔偿?

要点评析:

(1)属于单独海损的有:搁浅造成的损失;A舱被焚毁的一部分文具用品。因为该损失是

由于风险本身所导致的。

属于共同海损的有:强行起浮造成的轮机受损以及船底划破而产生的修理费以及船员工资等费用属于;A舱被水浸湿的另一部分文具用品和全部茶叶。因为该损失是由于为了大家的利益而采取的对抗风险的人为措施所导致的。

(2)投保CIC(1981.1.1条款)的平安险,保险公司就负责赔偿,因为平安险承保共同海损;对于本案中的单独海损,是由于搁浅和失火意外事故导致的,意外事过导致的部分损失属于平安险承保范围。

案例3

案情简介:

某外贸公司进口散装化肥一批,曾向保险公司投保海运一切险。货抵目的港后,全部卸至港务公司仓库。在卸货过程中,外贸公司与装卸公司签订了一份灌装协议, 并立即开始灌装。某日,由装卸公司根据协议将已灌装成包的半数货物堆放在港区内铁路边堆场,等待铁路转运至他地以交付不同买主。另一半留在仓库尚待灌装的 散货,因受台风袭击,遭受严重湿损。外贸企业逐就遭受湿损部分向保险公司索赔,被保险公司拒绝。对此,试予以评论。 要点评析:

保险公司不需赔偿,因为根据保险责任起讫条款,保险责任在货物到达目的地进入指定仓库时终止,而本案中的货损发生在仓库内,所以不属于保险公司责任范围。

P156案例1

案情简介:

甲交给乙一张经付款银行承兑的期票,作为向乙订货预付款,乙在票据上背书后转让给丙以偿还原欠丙的借款,丙于到期日向承兑银行提示取款,恰遭当地法院公告 该行于当天起进行破产清理,因而被退票。丙随即向甲追索,甲以乙所交货物质次为由予以拒绝,并称已于10天前通知银行止付,止付通知以及理由也同时通知了 乙。在此情况下丙再向乙追索。乙以票据系甲开立为由推诿不理。丙逐向法院起诉,被告为甲、乙与银行三方。你认为法院将如何依法判决?理由何在?

要点评析:

甲、乙与银行都在汇票上签过字,都是汇票的债务人,因为甲作为汇票的出票人在付款人承兑之前是主债务人,承兑后是此债务人;乙在汇票上做了背书,作为被背 书人丙的前手,对后手承担保证付款,和付款人拒付时的付款责任内;银行作为汇票的承兑人是汇票项下的主债务人。根据票据的无因性特征,甲、乙与银行不能用 任何理由对抗持票人丙,持票人丙拥有向他们要求付款和追索的权利。

P174案例3

案情简介:

出口合同规定的支付条款为装运月前15天电汇付款,买方延至装运月中开始从邮局寄来银行汇票一纸,为保证按期交货,出口企业于收到该汇票次日即将货物托 运,同时委托银行代收票款。1个月后,接银行通知,因该汇票系伪造,已被退票。此时,货已抵达目的港,

并已买方凭出口企业自行寄去的单据提走。事后追偿, 对方早已人去楼空。对此损失,我方的主要教训是什么?

要点评析:

票汇业务中存在票据伪造的风险,因此卖方收到汇票后,不要急于发货,应首先核对票据的真伪,最后收妥款项后再发货。

案例4

案情简介:

我一外贸企业向日本一进口商为出售某商品发盘,其中付款条件为即期付款交单,对方答复可以接受,但付款须按以下条件:“付款交单见票后30天”并通过其制 定的A银行代收。按一般情况,货物自我国运至该国最长不超过10天。试分析该商为何提出此条件? 要点评析:

日商提出把“即期付款交单”改为“付款交单见票后30天”,可能是资金困难,想获得资金融通的好处;日商提出通过其制定的A银行代收,可能是其与A银行关系较好,想在远期付款交单下向代收行借单。

案例6

案情简介:

上海A公司与美国B公司以CIF术语、D/P AT 45 DAYS AFTER SIGHT签订一份买卖合同。美国B公司要求指定纽约D银行为代收行,我方同意了对方的要求。A公司按合同规定准时装运货物,并通过上海C银行为托收行办 理托收业务。货到美国后由于汇票还没有到期,B公司出具T/R(信托收据)把全套单据从代收行借出并顺利提货。待汇票期满提示B公司付款时,B公司已经宣 布破产,导致A公司货款没能收回。

问:(1)在此案例中D银行是否应承担责任?为什么?

(2)我方在办理托收环节是否存在过失?

(3)根据本案例分析出口方采用远期付款交单结算的风险。

要点评析:

(1)D银行作为代收行有责任,因为采用的结算方式为D/P,银行交出单据的前提是必须要收到货款,但是其没有收到货款就放出单据,是导致最后没有收回货款的直接原因。

(2)我方办理托收环节存在过失,出口方在托收业务中不应该由对方指定代收行,而应该由我方托收行指定。

(3)远期付款交单对于出口方的风险主要有:由于托收属于商业信用,卖方收款依赖于进口方的信用,存在不能收回、延迟收回货款的风险;若买方拒绝付款赎 单,货物则面临就地变卖、运回,途中出现损失或者完全灭失的风险;国外有一些银行对于远期D/P采用D/A的处理方法,即对方承兑后即交出单据,或者凭进 口方出具的信托收据或者保函就可以借出单据,从而提走货物,对出口方收款带来很大不确定性。

P199案例10

案情简介:

某出口企业收到一份国外开来的不可撤销即期议付信用证,正准备按信用证规定发货时,突

接开证银行通知,声称开证申请人已经倒闭。对此,出口企业应如何处理?依据何在?

要点评析:

我出口公司可按信用证规定发货,因为信用证下开证行具有第一性付款责任,其不能以开证申请人倒闭为由拒付,只要受益人提交单据符合信用证规定,开证行必须 付款。当然,出口人在发货之前要确保能提交相符单据,因为此种情况下,开证行审单非常苛刻。 案例11

案情简介:

我出口公司与某外商订立出口合同,规定货物分两批装运,支付条件为不可撤销即期议付信用证。对方按时开来限定通知行议付的信用证,经审核无误,第一批货物 随即装运,我出口公司在规定交单期内向通知行交单议付,通知行经审单认可后向出口公司议付了款项,接着,开证行也偿付了议付行行的款项。出口公司正准备发 运第二批货时,我通知行忽接开证行电传,声称申请人收到第一批货物后发现品质与合同不符,要求拒付第二批货物的款项,据此,请通知受益人停发第二批货,如 已发运,则不要再议付该款项。我通知行在与出口公司联系后,立即回电拒绝。试分析我通知行这样做是否合理?为什么?

要点评析:

我通知行做法合理。因为根据信用证的纯单据业务特点,开证行拒付的理由只能是单据中的不符点,至于货物中存在的不符,进口方可以通过买卖合同要求出口方承担违约责任。 案例12

案情简介:

一家公司销售货物,买卖合同规定按不可撤销信用证付款。收到的信用证规定受益人须提交商业发票及买方会签的商品检验证书。卖方收到信用证后,如期备妥货物 并装运,而且安全到达目的地。但买方始终未在检验证书上会签,使卖方无法根据信用证收到货款,后经长期多方交涉,虽然最终追回了货款,但仍受到极大损失。 试从本案分析,在信用证方式付款的条件下,作为国际货物买卖的卖方收回货款的可靠性和可能遇到的风险。

要点评析:

本案中使受益人无法顺利结汇的原因在于信用证中的软条款问题,即本案中的客检条款。信用证是银行信用,因此对出口方而言相对商业信用的其他结算方式安全, 但是出口方也可能会遭遇风险,比如作出付款承诺的开证行的资信风险;另外信用证是纯单据业务,银行审单非常严格,如果单据中出现不符点,即使货物符合合 同,银行也会拒付。出口人最要当心的就是信用证中的软条款问题,他使出口方的利益把握在进口方手中或者开证行手中,带有极强的主观性,使出口方面临收汇风 险。

案例13

案情简介:

一家银行为从某港装运的货物给发货人开立了一份不可撤销信用证,列明按照UCP600办理。该信用证后被修改,要求增加由开证人指定的检验机构签发的商检 证书,遭到受益人拒绝后,开证行开始宣称,如提示的单据中不包括该商检证书将拒不偿付,继而又声明:如果开证人收到的货物与信用证相符,可以照付。货物抵 达目的地后,经检验收到的货物仅为发票所列数量的80%,因此遭到开证行拒付。为此,受益人起诉开证行违反信用证承诺。试对此案进行评论。

《进出口贸易实务教程》答案54_进出口贸易实务教程

要点评析:

开证行的说法和做法均不合理。首先本案中使用的是不可撤销信用证,因此不经受益人同意不能修改,对于要求增加由开证人指定的检验机构签发的商检证书的信用 证修改,受益人已经拒绝,因此无需提交商检证书;其次,对于开证行以所交货物与单据不符,也不能作为拒付的理由,因为信用证业务是纯单据业务,开证行只需 审核单据,无需过问货物,只要单据相符必须付款,而对于货物中存在的问题,由进口方直接通过买卖合同向出口方索偿。 P208案例14

案情简介:

买卖合同规定买方开立以卖方为受益人的全部金额的不可撤销信用证,但卖方需先期提供一份其金额为价金10%的备用信用证。卖方按照合同要求按时开立备用信 用证,但买方未能如约开立令卖方满意的信用证,卖方因而拒绝交货。买方根据备用证向开证行要求付款。卖方以不交货是由于未收到满意的信用证为由要求开证行 拒绝付款,并上诉法院要求颁布不准开证行付款的禁令。你认为开证行与法院应如何处理?并申述理由。

要点评析:

法院不能颁布禁令,开证行应该付款。因为备用信用证也是纯单据业务,只要受益人提交开证申请人未能如期履约的单据符合备用信用证的规定,开证行就必须付 款。本案中卖方未能按照规定发运货物,符合备用证使用的条件,因此卖方不能以未收到满意的信用证为由要求开证行拒绝付款。至于买方开来信用证不符合要求致 使卖方无法装运货物,可以通过买卖合同解决。

案例15

案情简介:

我某银行为从国外“引资”,凭当地一外资集团提交的一份伪造的外国银行开立的备用信用证的反担保,向该集团开出多份一年期不可撤销可转让的备用信用证。随 后,该集团将这些备用信用证寄往国外进行诈骗。幸经我国公安部门及时侦破,涉案外国人和我银行工作人员均受到应有的法律制裁。我银行开出的备用信用证终未 被使用。试对此案加以评论。 要点评析:

备用信用证的开证行开证的主要依据是开证申请人的信用和履约能力,没有押金或货运单据作抵押,因此风险很大。所以在开立备用信用证之前,一定要对开证申请人的信用和履约能力做到充分调查。

P214案例16

案情简介:

我出口人出售一批货物给外国进口人,合同规定的支付方式是50%货款凭不可撤销信用证见票后30天付款,其余50%凭即期付款交单付款。我出口人委托当地 银行转托进口国A银行凭单据向进口人收取货款,同时,凭进口人通过A银行开立的以我出口人为受益人的见票后30天付款的信用证开出了50%价款的汇票。其 后,A银行根据进口人按即期D/P支付的50%货款将全部货运单据交给了进口人,并将代收的50%货款拨付给了托收行;与此同时,对我出口人开立的汇票作 了承兑。嗣后不久,A银行宣布破产,以承兑的汇票在到期向其提示时也遭到退票。我出口人逐以货物已被进口人全部收取为由,向进口人追偿尚余的原信用证

项下 的50%货款。进口人借口开证押金收不回而拒不偿付。为此,我出口人诉诸法院。你认为此案应如何判决?在这笔交易中,我出口人应从中吸取什么教训?

要点评析:

进口人应该支付尚余的50%货款,因为只要卖方所交货物符合合同规定,支付货款是买方的义务。信用证等支付方式只是买方实现付款义务的一种途径,当这种支 付方式无法实现付款目的时,进口方仍有付款义务。所以买方不能以信用证的开立或者开证行不退还押金为由拒不履行付款义务。至于开证行收取的押金,进口方可 与开证行直接交涉索要。

我出口人在本案中也有失误,请全套单据跟在了即期付款方式下,进口人付了一半货款就拿到了全套单据,风险很大。一般当几种结算方式结合使用时,全套单据最 好跟在远期付款方式下。如果各种付款方式的付款时间相同,则应将单据跟在商业信用的付款方式下。比如本案中应将单据跟在远期信用证下。如果托收和信用证的 付款时间相同,则可以跟在托收项下。

P221案例17

案情简介:

某外贸公司与某外商初次交易,按CIF术语出售一批货物,出口合同的支付条款仅规定:“凭不可撤销即期信用证在上海议付。”合同规定的交货条款为“7月在 中国港口装船,运往欧洲某港,不准转运”。货物备妥后,经再三催促,信用证于7月25日方才开到。由于直达船的船期每月均安排在月中,因此,要在7月间将 货物装运已无可能。为此,我方电请外商将信用证的装运期延至最迟8月31日,并将信用证议付到期日延至9月15日。由于此种货物市价下跌,该商非但不同意 延展信用证装运期和议付到期日,反而借口我未能在7月份装运而违反合同,向我方索赔。试分析在这笔交易中究竟是何方违约?我外贸企业应吸取什么教训?

要点评析:

外商买方违约。因为以信用证作为结算方式的合同中,收到符合合同规定的信用证是卖方履约的前提,而导致本案卖方无法如期装运的原因是买方开来信用证太晚,所以卖方无需承担责任。

我外贸企业也有失误,合同中未规定信用证开立的时限,以致买方对开证一拖再拖,从而使合同无法顺利进行。所以今后在使用以信用证作为结算方式的合同时,应在合同中明确规定信用证开立的时限,有利于督促买方如期开证。

案例18

案情简介:

我某外贸公司向外国某进口商以托收方式出售一批冻肉,出口合同的支付条款仅规定:“凭以买方为付款人见票后30天付款的汇票托收”。货抵目的港次日,出口 人接进口商来电称:“单据与装货船舶均已到达,但代收行坚持要先付款才能放单。由于买卖合同仅规定见票后30天托收,未规定先付款后交单,故我方不能按银 行要求办理。现部分货物已开始腐烂,如等到30天到期付款后放单再提货,货物将全部腐烂变质。”我外贸公司接电后查对托收委托书,该委托书未表示按付款交 单办理。为防止货物变质,逐即通过托收银行电告代收银行明确表示:“我方未指示付款交单,你方因何坚持汇票付款人必须先行付款。如因此延误提货造成损失, 概由你方负责。”后代收行复电是按URC522规定办理,并无过错。我方

接电后发现在该案的处理上确有不当之处,逐再去电将托收指示书的内容改为“见票后 30天付款,承兑交单”。但由于交涉,拖延数日,加之当地天气炎热,货物卸船运入仓库后已大部分变质,以致进口商拒绝在汇票上承兑,最终我方蒙受重大损 失。试对本案产生以及有关当事人在处理中的责任和具体做法作出评论。

要点评析:

本案中引起损失的主要原因在于委托人在填写托收指示书时对具体放单条件未作出明确指示,在遇到问题时因为对托收业务的特点以及托收统一规则URC522缺 乏充分了解,以致没能及时作出反应。托收业务中,委托人和银行之间是委托代理关系,银行严格按照委托人指示办事,相应风险和责任由委托人承担,因此在选用 托收方式作为付款方式时,委托人人应根据成交货物特点、进口方资信等对银行放单条件作出明确指示,以免因此不必要的损失。

P243案例2

案情简介:

有一份CIF合同,出售100吨大米,单价为每吨500美元,总值为50000美元。事后卖方只交货5吨。在这种情况下,买方可主张何种权利?为什么?如果卖方交货90吨,买方又可主张何种权利?为什么?

要点评析:

根据《公约》规定,当事人一方违反合同的结果导致另外一方实际上被剥夺了根据合同规定有权期待得到的东西,即为根本性违反合同,受到损害的一方不仅可以撤 销合同,而且还可以提出索赔。若违约不能达到根本违反合同的程度,则只能要求损害赔偿而不能提出解除合同。

本案例当卖方只交货5吨,买方可以提出解除合同,因为卖方违约对其造成根本性影响;而当卖方交货95公吨时,通常买方只能提出索赔,因为卖方基本上履行了 合同,没有对于买方造成实质性影响,除非双方合同中约定卖方交货数量不足,买方有权解除合同。 案例3

案情简介:

我某企业向香港某商进口20台精密仪器,每台3万港元。合同规定,任何一方违反合同,应支付另一方违约金额1万港元。事后卖方只交付12台,其余8台不能 交货。当时因市场价格上涨,每台价格为4万港元。卖方企图赔偿违约金1万港元了结此案。但买方不同意。在上述情况下,你认为买方能向卖方索赔多少金额?为 什么?

要点评析:

本案例买方应该向卖方索赔的金额为8万港元。因为根据《公约》和我国法律规定,作为一方违约所应该支付的违约金或者罚金,应该以违约而产生的损失赔偿额作 为计算方法。虽然本案中双方约定违约金为1万港币,但是明显低于因为卖方违约而对买方造成的损失,买方可以请求法院或者仲裁机构予以增加。本案例中货物价 格从3万港币上涨到4万港币,卖方应该就少交货8台对买方造成的8万港币损失进行违约赔偿。

P248案例4

案情简介:

我某企业与外商按国际通用规格订约进口某化工原料。订约后不久,市价明显上涨。交货期届满前,该商所述生产该化工原料的工厂失火被毁,该商以该厂火灾属不可抗力为由要求解除其交货义务。对此,我方应如何处理?为什么?

要点评析:

我方可以拒绝对方解除交货义务的要求,可以要求对方延迟交货,因为交货期届满前工厂失火被毁,并不能说明卖方没有交货的能力。

如果发生的不可抗力事件已经破坏了履行合同的根本基础,致使履行合同成为不可能,则可解除合同,全部免除当事人履行合同的责任;如果不可抗力事件部分地影 响了合同的履行,则可部分地免除当事人履行合同的责任;如果发生的不可抗力事故只是暂时或在一定时间内阻碍合同的履行,只能中止合同或延期履行合同,但不 能解除有关当事人履行合同的义务。一旦事故后果得以消除,仍然要履行合同。

案例5

案情简介:

某出口商以CIF条件出口货物一批,合同规定装运期为10/11月份。10月20日,出口国政府公布一项条例,规定从11月1日起,除非有特别许可证,否 则禁止该货物的出口。卖方未能装运货物,于是买方请求赔偿损失。在此案中,卖方是否可以免除其交货义务?为什么? 要点评析:

买方可以免于交货义务。因为本案例属于双方签订合同后发生的,不是由于双方当事人的故意行为或者过失而引起,而且事件的发生及其造成的后果是当事人无法预 见、无法控制、无法避免和不开克服的。故该案例属于社会原因而造成的不可抗力,符合《公约》规定不可抗力的条件。根据《公约》规定,由于不可抗力不能履约 的一方可以不承担违约责任,合同的买方也无权提出索赔要求。

案例6

案情简介:

我某进口企业按FOB条件向欧洲某厂商订购一批货物。当我方派船前往西欧指定港口接货时,正值埃及与以色列发生战争,埃及被迫关闭苏伊士运河。我所派轮船 只得绕道南非好望角航行,由于绕道而增加航程,致使船只延迟到达装运港口。欧洲厂商要求我方赔偿因接货船只迟到而造成的仓租和利息损失。我方拒绝了对方要 求,因此引起争议。对此,请予评论。

要点评析:

我方有权拒绝对方提出的索赔要求。因为虽然FOB贸易术语我方有义务及时派船接货,但是由于我方派船接货过程中遭遇了战争,导致正常的航行线路不能通行,而不得不绕行,是导致我方不能及时达到装运港接货的原因。

本案例我方由于受到战争影响导致派船延迟,发生战争是属于社会原因而导致的不可抗力,根据《公约》规定,受到不可抗力影响造成的违约,违约方可以不承担违约责任。故我方可以拒绝对方索赔要求。

P259案例7

案情简介:

我某公司向外商出口货物一批,合同明确规定一旦在履约过程中发生争议,如友好协商不能解决,即将争议提交中国国际经济贸易仲裁委员会在北京进行仲裁。后 来,双方就商品的质量发生争议。对方在其所在地法院起诉我方,法院也发来了传票,传我方公司出庭应诉。对此,我方应如何处理?

要点评析:

我方不应该出庭应诉。因为合同中规定如果履约过程中产生争议,友好协商不能解决,应该在我国仲裁,表明双方达成仲裁协议,同时在我国仲裁则适应我国法律。 我国在《仲裁法》规定,双方达成仲裁协议后,一方面使仲裁机构取得争议案件的管辖权,同时排除法院对本案件的管辖权绝大多数国家法律都规定法院不受理双方 已经达成仲裁协议的争议案件。世界上故双方关于品质产生争议,对方只能提请在我国由中国国际经济贸易仲裁委员会仲裁,对方法院无权对本案件进行管辖,我方 也无须出庭应诉。 P290案例1

案情简介:

我出口企业于6月1日用传真向英商发盘销售某商品,限6月7日复到。6月2日收到英商发来传真称:“如价格减5%可接受。”我尚未对英商来电做出答复,由 于该商品的国际市价剧涨,英商又于6月3日来传真表示:“无条件接受你6月1日发盘,请告合同号码。”试问:在此情况下,我方应如何处理?为什么?

要点评析:

我方应拒绝英商6月3日通过传真表示的无条件接受,应按照最新市场价格洽谈。因为发盘在还盘生效时失效,我方6月1日的发盘在英商6月2日传真要求降价 5%时已经失效。英商6月3日的无条件接受不是在6月1日的发盘有效期内作出的,因此不是有效的接受,是一项新的发盘,我方完全可以拒绝。

案例2

案情简介:

我某外贸公司于3月1日向美商发去电子邮件,发盘供应某农产品1000公吨并列明“牢固麻袋包装”(PACKED IN SOUND GUNNY BAGS)。美商收到我方电子邮件后立即复电表示,“接受,装新麻袋装运”(ACCEPTED, SHIPMENT IN NEW GUNNY BAGS)。我方收到上述复电后,即着手备货,准备于双方约定的6月份装船。数周后,某农产品国际市价猛跌,针对我方的催证电子邮件,美商于3月20日来 电称:“由于你方对新麻袋包装的要求未予确认,双方之间无合同(no contract)。”而我外贸公司则坚持合同已有效成立,于是双方对此发生争执。试问:此案应如何处理?说明理由。

要点评析:

本案中合同是正式生效成立的。因为美商对我方发盘表示了有条件的接受,但其中对包装的修改从性质上属于非实质性变更发盘条件,按照《公约》规定,构成非实 质性变更发盘条件的有条件接受是有效的,合同是成立的,除非发盘人表示不同意并立即通知对方。本案中,

《进出口贸易实务教程》答案54_进出口贸易实务教程

我方对于美商非实质性变更发盘条件的接受并未表示出 反对,因此接受是成立的,合同是有效的。

P330案例1

案情简介:

出口合同规定某商品数量1200万米,7至12月每月各装运200万米,不可撤销即期议付信用证付款,装运月份开始前15天买方负责将信用证开至卖方。买 方按约如期于6月15日将信用证开给卖方,经审查信用证总量与总额以及其他条款均与合同规定一致,但装运条款仅规定“允许分批”和最后装运日期为12月 31日。由于出口企业备有库存现货,为争取早出口、早收汇,遂先后于7月20日和10月5日将货物分两批各600万米装运出口,由于提交的单据符合信用证 条款规定,付款行及时履行了付款义务。但事后不久,收到国外进口人电传,声称我出口企业违反了合同,提出索赔。对此,你认为应如何处理? 要点评析:

我方对货物的装运确实违反了合同规定,应该根据实际情况合理对买方的索赔进行理赔。根据合同规定,我方应在7月至12月严格按照合同规定每月装运200万 米。但我方并未违反信用证规定,因为信用证只规定允许分批装运和最迟装运期,并未对分批装运做出具体要求,只要我方在最迟装运期之前将所有货物发运即可。

案例2

案情简介:

某外资企业出口货物一批,买卖合同与信用证均规定为CIF条件,货物装运后,出口企业在向轮船公司支付全额运费后取得了由船公司签发的已装船清洁提单。但 制单人员在提单上漏打了“Freight Prepaid”字样。当时正遇市场价格下跌,开证行根据开证申请人意见,以所交单据与信用证不符为由拒付货款。后几经交涉,最终以减价了案。对此,试予 评论。 要点评析:

开证行的拒付完全是合理的。开证行在受益人提交相符交单时必须履行付款责任,只要单据表面上符合信用证规定,银行应承担信用证付款责任;如果单据不符合信 用证及《跟单信用证统一惯例》的规定,开证行有权拒付。根据惯例,在CIF条件下,提单内容中应注明“Freight Prepaid”,否则构成不符合信用证规定。因此,在实际业务中,制作并提交的单据必须符合信用证条款。

案例3

案情简介:

某出口企业出口供加工发网的原料——人发(注:人发的售价与长度成正比),合同规定长度为8英寸。装运时因8英寸的人发货源短缺,遂以售价较高的9英寸的 人发替代。买方在收到货物后,不仅不对我方按原价交付了较合同规定更长、售价较高的货物表示感谢,相反还向我方提出索赔,理由是:9英寸的人发过长,不能 适应加工发网的机器生产,需切短成8英寸后才能加工,以致造成人工和时间上的损失。最终以我方赔付切短费用结案。试分析我方在此案中的教训。

要点评析:

在合同履行中,卖方所交货物的品质和规格必须符合合同规定。如果卖方所交货物不符合合同品质条款,应当承担违约责任。给买方造成经济损失的,应当承担相应赔偿责任。

案例4

案情简介:

某出口公司和非洲某商有多年印花布交易往来,常由该客户提供实物样品,由我方按所供实物花样生产供应。某年我公司组团出访欧洲,有一欧商约见我方代表,提 出我方对非洲出口的印花布中有部分花样侵犯其知识产权并出示有关花型的专利证书,要求我方对此承担赔偿责任。我方代表答称,我方出口的这些花布,均按非洲 买主提供的花样生产,对侵犯你欧商知识产权事并不知道,因而不能承担责任,但为了防止今后类似侵权行为,请将你方享有知识产权的花样寄给我们,我们保证不 再发生类似事情。试分析我方的答复是否适当? 要点评析:

我方答复是不适当的。根据相关法律,未经专利权人许可,任何人不得生产、使用、销售和进口专利产品或使用专利技术生产的产品。如果欧商在相关地区拥有有效专利,我出口公司就不得未经许可使用、制造和销售专利产品。

案例5

案情简介:

国外客商开来不可撤销即期议付信用证,其中规定:装运不迟于2007年4月30日(shipment not later than 30/4/2007)。我出口企业于2007年4月20日将货物装上船后,按信用证规定备妥各项单据,于4月25日向银行交单,要求议付。出口企业所提交 的单据中,海运提单表明装船日期为2007年4月20日;保险单中的“交运日期”(date of consignment)一栏注明“按提单”(as per B/L),保险单的出单日期为4月23日。试问:银行可否接受上述保险单?理由何在?

要点评析:

银行将不接受该保险单。由于保险公司承担的保险责任自保险单的出单日期起生效。按照《UCP600》规定,受益人提交的保险单的出单日期不得晚于提单的出 单日期,除非保险单声明保险责任自货物装运时起生效,否则银行有权拒收单据,拒付货款。

四 : 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

进出口贸易实务教程 进出口贸易实务教程(本科)

五 : 进出口贸易实务教程(本科)

国际贸易实务课程

上海交通大学网络学院 国际经济与贸易专业

绪论

第一节 《进出口贸易教程》 的主要内容与教学方法

国际货物买卖合同 ? 定义:国际货物买卖合同,或称国际货物 销售合同,是营业地在不同国家当事人之间订 立的就一方交付货物另一方支付货款的有关事 项的协议。

?

?

基本内容:买卖双方当事人买卖特定货物 所涉及的权利义务的具体规定。 表现形式:合同条款

?

第二节

? ? ? ?

国际货物买卖的特点

一、国际货物买卖所涉及的问题比国内贸易复杂 二、买卖双方在交易过程中承担的风险比国内贸易大 三、国际货物买卖比国内贸易具有更大的不稳定性 四、国际货物买卖需要得到其他部门的协作与配合

第三节 国际货物买卖合同适用的法律

?

一、进出口贸易中最主要和基本的合同: ———— 国际货物买卖合同 二、国际货物买卖合同适用的法律: (一)国内法 如:《中华人民共和国对外贸易法》 《中华人民共和国合同法》

?

?

涉外合同的当事人可以选择处理合同争 议所适用的法律,但法律另有规定的除 外。涉外合同的当事人没有选择的,适 用与合同最有密切联系的国家法律。

?

(二)国际贸易惯例

1 定义:是指在国际贸易的长期实践中逐渐形成的一些有较为 明确和固定内容的贸易习惯和一般做法。 2 国际贸易惯例实例: (1)《国际贸易术语解释通则》 (2)《跟单信用证统一惯例》 (3)《托收统一规则》 3 我国立法对国际惯例的承认:

《民法通则》第142条: 中华人民共和国法律和中华人民共 和国缔结或参加的国际条约没有规定的涉外民事关系,可以适用 国际惯例。

?

(三)国际条约

1 定义:是两个或两个主权国家为确定彼此的政治、 经济、贸易、文化、军事等方面的权利和义务而缔结 的诸如公约、协定、议定书等各种协议的总称。

2 国际条约实例:

《联合国国际货物销售合同公约》(CISG)

?

(1)制定机构: 联合国国际贸易法委员会 (2)通过时间和地点与国家: 1980年4月 维也纳

62个国家

(3)我国加入公约时的两项重要的保留 A 关于公约适用范围的保留

B 关于合同形式的保留

?

我国不同意扩大该公约的适用范围,我 国只认为该公约的适用范围应仅限于营 业地分处于不同缔约国的当事人之间所 订立的货物买卖合同。

?

我国认为,订立、更改或终止国际货物 买卖合同应当采取书面形式。

?

3 我国立法对国际条约的承认 《民法通则》:中华人民共和国缔结或者参加的国 际条约同中华人民共和国的民事法律有不同规定的, 适用国际条约的规定。但

中华人民共和国声明保留的 条款除外。 含义:根据“条约必须遵守”的原则,在法律适 用的问题上,国家缔结或参加的有关国际条约,除国 家在缔结或参加时声明保留的条款以外,条约优先于 国内法。

第四节

?

国际货物买卖合同的基本内容

国际货物买卖合同应具备五个方面的基本内容: 1 合同的标的

2 货物的价格

3 卖方的义务 4 买方的义务

5 争议的预防与处理

第五节

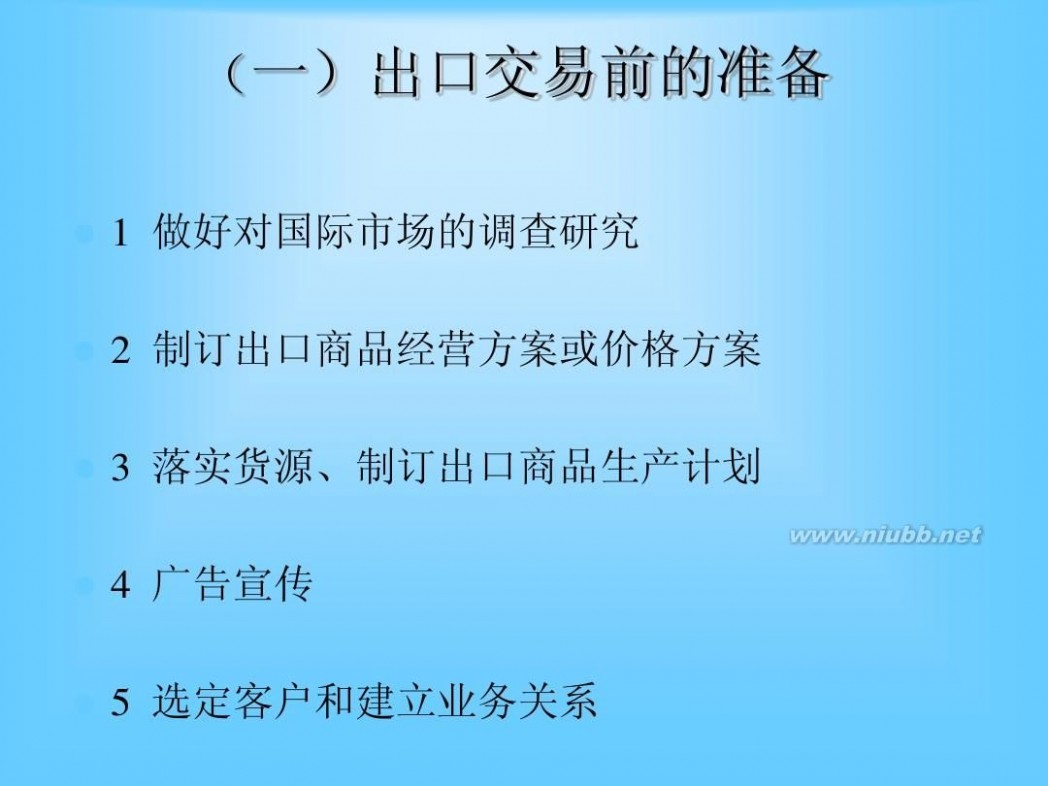

进出口贸易的基本业务程序

?

一、出口贸易的基本业务程序

二、进口贸易的基本业务程序

?

一、出口贸易的基本业务程序

?

(一)出口交易前的准备 (二)出口交易磋商和合同订立 (三)出口合同的履行

?

?

(一)出口交易前的准备

?

? ? ?

1 做好对国际市场的调查研究

2 制订出口商品经营方案或价格方案 3 落实货源、制订出口商品生产计划 4 广告宣传

?

5 选定客户和建立业务关系

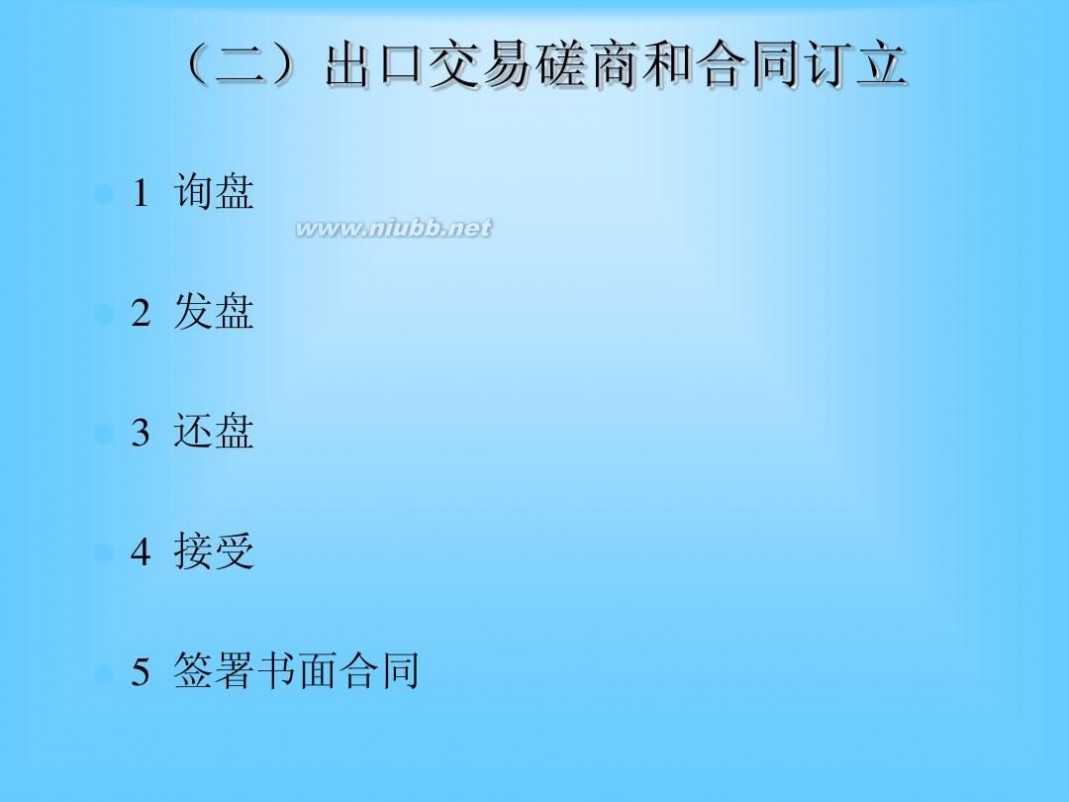

(二)出口交易磋商和合同订立

? ? ? ? ?

1 询盘 2 发盘 3 还盘

4 接受

5 签署书面合同

(三)出口合同的履行

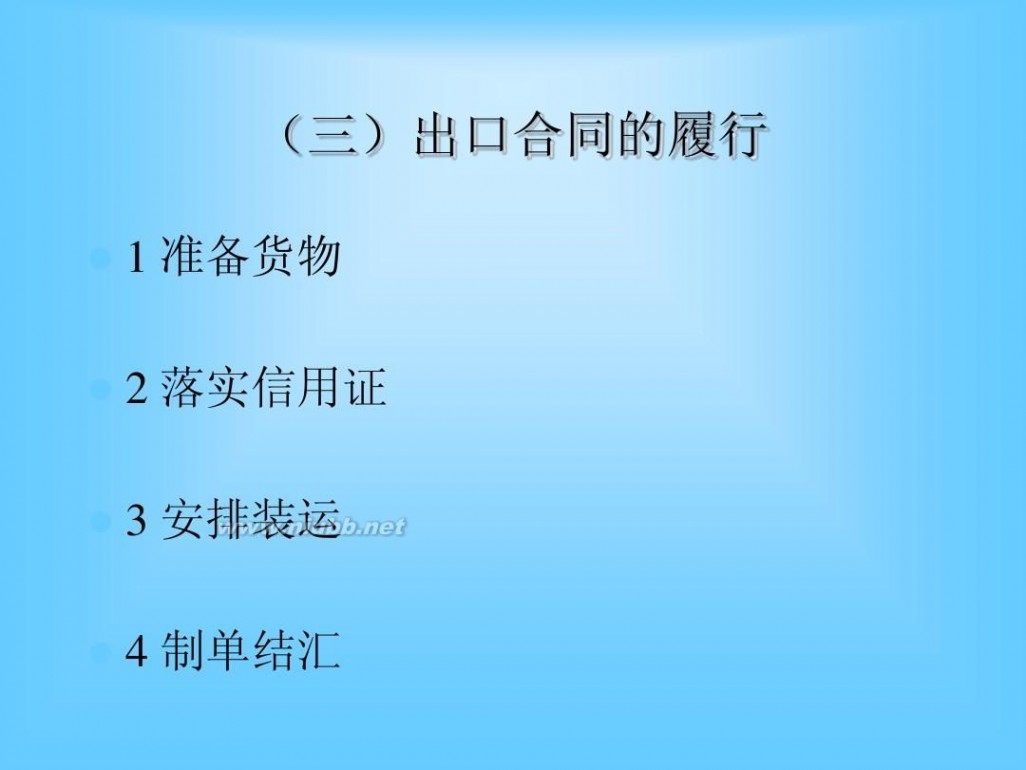

?

1 准备货物

?

2 落实信用证

3 安排装运 4 制单结汇

?

?

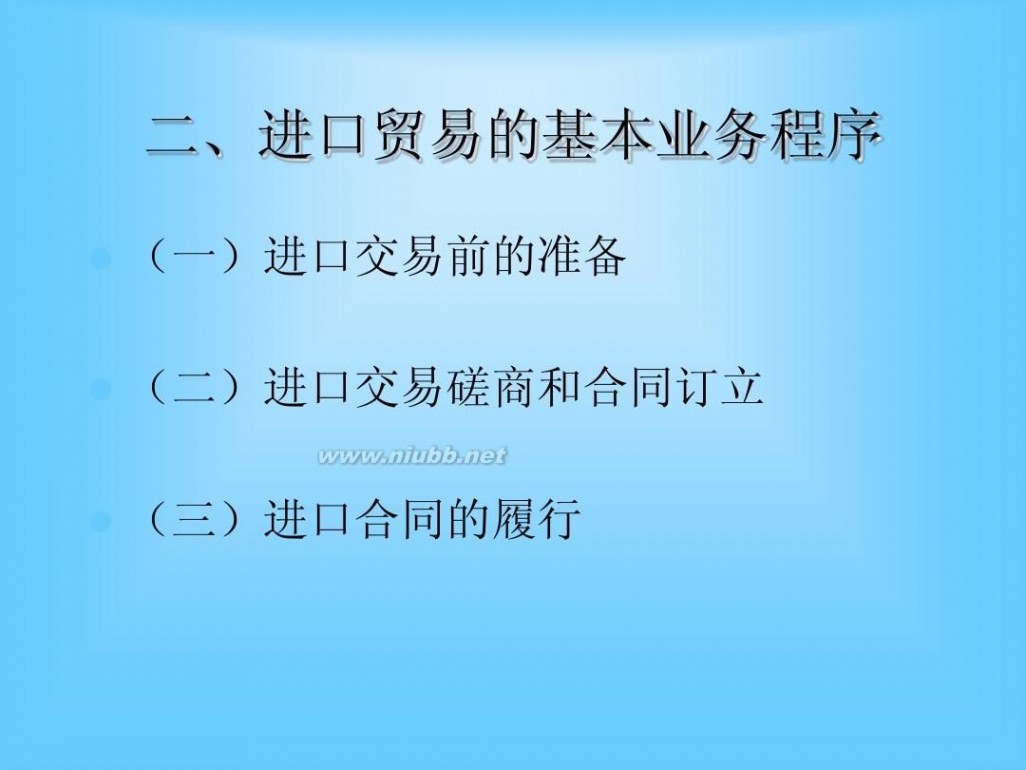

二、进口贸易的基本业务程序

?

(一)进口交易前的准备

?

(二)进口交易磋商和合同订立

(三)进口合同的履行

?

第一篇 合同的标的

?

第一章

商品的名称和质量

?

第二章

第三章

商品的数量

商品的包装

?

第一章 商品的名称和质量

?

说明: 商品的名称和质量是国际货物买卖 合同中的主要条款之一。

第一节

?

商品的名称

一、商品的名称(品名)的定义:

是指能使某种商品区别于其他商品的一 种称呼或概念。商品的名称在一定程度上体现 了商品的自然属性、用途以及主要的性能特征。

?

? ? ?

命名商品的方法:

一、以其主要用途命名 二、以其所使用的主要原材料命名 三、以其主要成分命名 四、以其外观造型命名 五、以其褒义词命名 六、以人物名字命名 七、以制作工艺命名

?

? ?

?

第二节 商品质量的含义和要求

?

一、商品质量的含义

商品的质量是商品的外观形态 和内在质量的综合。 商品的外观形态:是通过人们的感觉器官可以直接 获得的商品的外形特征。 商品的内在质量:是指商品的物理性能、化学成分、 生物特征、技术指标和要求等,一般需借助各种仪器、 设备分析测试才能获得。

?

二、商品质量在国际贸易中的重要性

商品质量的优劣不仅关系到商品的使用效能,影 响着商品售价的高低、销售数量和市场份额的增减, 买卖双方经济利益的实现程度,而且还关系到商品信 誉、企业信誉、国家形象和消费者的利益。 我

国政府把“以质取胜”作为扩大出口和发展对 外贸易的基本战略之一。

?

三、对进出口商品质量的基本要求

(一)对进口商品质量的要求 1 在进口贸易中,必须严格把好质量关。

2 选购进口商品时,还应考虑我国国内现实的消费水平。

?

(二)对出口商品质量的要求

1 强化出口商品生产厂商或销售商的质量观念。 2 发展适销对路的商品出口。

3 建立行之有效的企业质量、环境管理体系。 实例:ISO9000质量管理和质量保证系列标准

ISO14000环境管理系列标准

4 实行出口商品质量许可证制度。

5 出口商品质量应符合进口国的有关法令规定和要求。

第三节

?

1 定义:P30

商品质量的规定方法

一、用实物样品表示商品质量的方法

2 分类: (1)凭卖方样品买卖 (2)凭买方样品买卖 3 基本概念: (1)原样:卖方所提供的能充分代表日后整批交货品质的少量 实物。(也称代表性样品) (2)复样:向买方送交样品时,卖方应留存的 一份或数份同样 的样品。(也称留样) (3)对等样品:在实际业务中,如卖方认为按买方来样供货没 有切实把握,卖方可以根据买方来样仿制或从现有货物中选择品 质相近的样品提供给买方。这种样品称为对等样品或回样。 (4)封样:由第三方或由公证机关在一批货物中抽取同样质量 的样品若干份,每份样品采用铅丸、钢卡、封条等各种方式加封 识别,由第三方或公证机关留存一份备案,其余供当事人使用。

二、 用文字说明表示商品的质量

?

(一)凭规格买卖 (二)凭等级买卖 (三)凭标准买卖

以标准物表示交易商品质量的两种方法: (1)良好平均品质(Fair Average Quality , F.A.Q.) (2)上好可销品质(Good Merchantable Quality, G.M.Q)

?

(四)凭牌名或商标买卖 (五)凭产地名称或凭地理标志买卖 (六)凭说明书和图样买卖 补充说明:

1 在实践中,一般只采用样品或者文字说明中的一种方式来表示。 如果 有些商品需要既用文字说明又用样品表示质量,则一旦成交,卖方必须 承担交货质量既符合文字说明又符合样品的责任。 2 在实际业务中,可以使用一种文字说明的方法,也可以同时使用两种或 两种以上文字说明表示质量的方法。 3 应严格区分“参考样品(reference sample)”和“样品”。 4 有些特殊商品(如珠宝、工艺品等)的交易可按照“看货成交”方式进 行。

第四节 买卖合同中的品名质量条款

?

一、基本内容 说明: 1 国际货物买卖合同中的品质条款是买卖双方交接货物 时的品质依据,并且是合同的主要条款。 2 为了防止品质纠纷,合同中的品质条款应该尽量明 确具体,避免笼统含

糊。

?

二、质量机动幅度条款与质量公差 (一)质量的机动幅度条款

1 定义: 是指对特定质量指标在一定幅度内可以机动。 2 具体方法: (1)规定范围 (2)规定极限 (3)规定上下差异

(二)质量公差

定义:是指允许交付货物的特定质量指标有在公认的一定范 围内的差异。

第二章

?

商品的数量

说明: 商品的数量是国际货物买卖合同中的主要交易条 件之一。

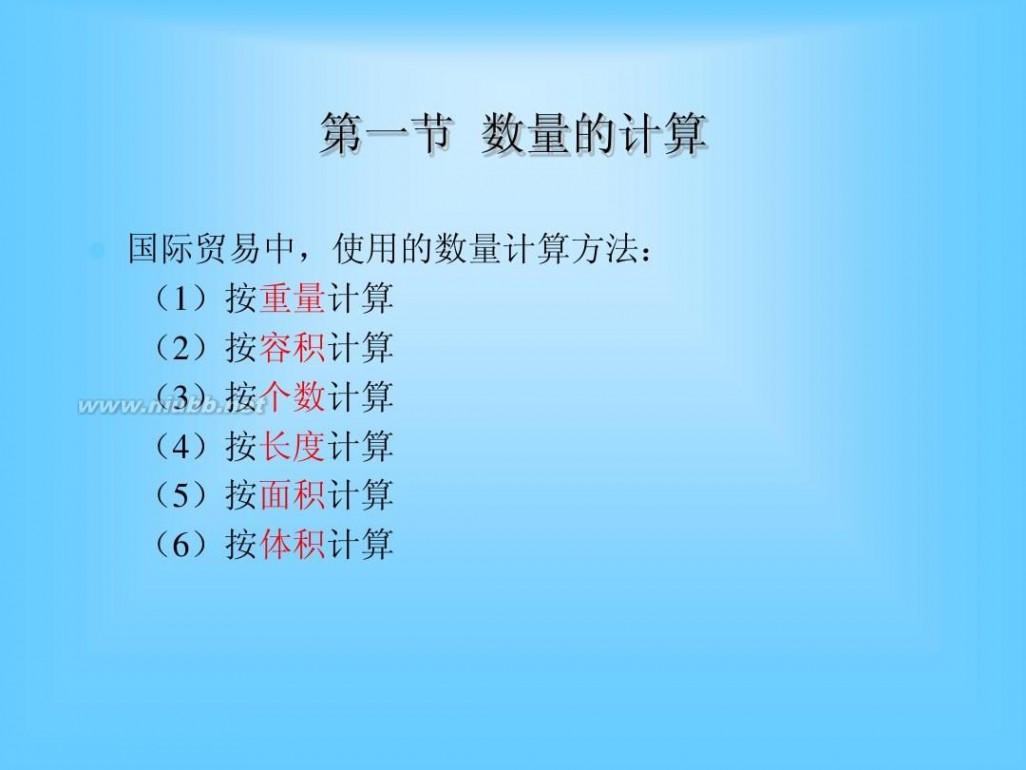

第一节 数量的计算

?

国际贸易中,使用的数量计算方法: (1)按重量计算 (2)按容积计算 (3)按个数计算 (4)按长度计算 (5)按面积计算 (6)按体积计算

?

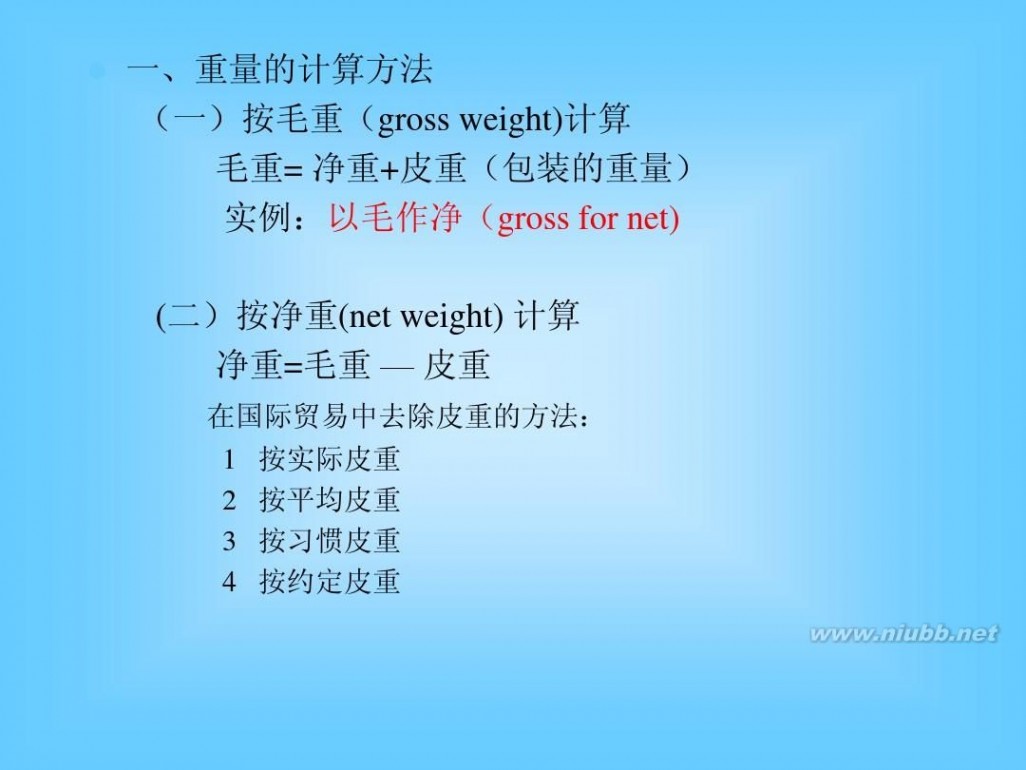

一、重量的计算方法 (一)按毛重(gross weight)计算 毛重= 净重+皮重(包装的重量) 实例:以毛作净(gross for net)

(二)按净重(net weight) 计算 净重=毛重 — 皮重

在国际贸易中去除皮重的方法: 1 按实际皮重 2 按平均皮重 3 按习惯皮重 4 按约定皮重

?

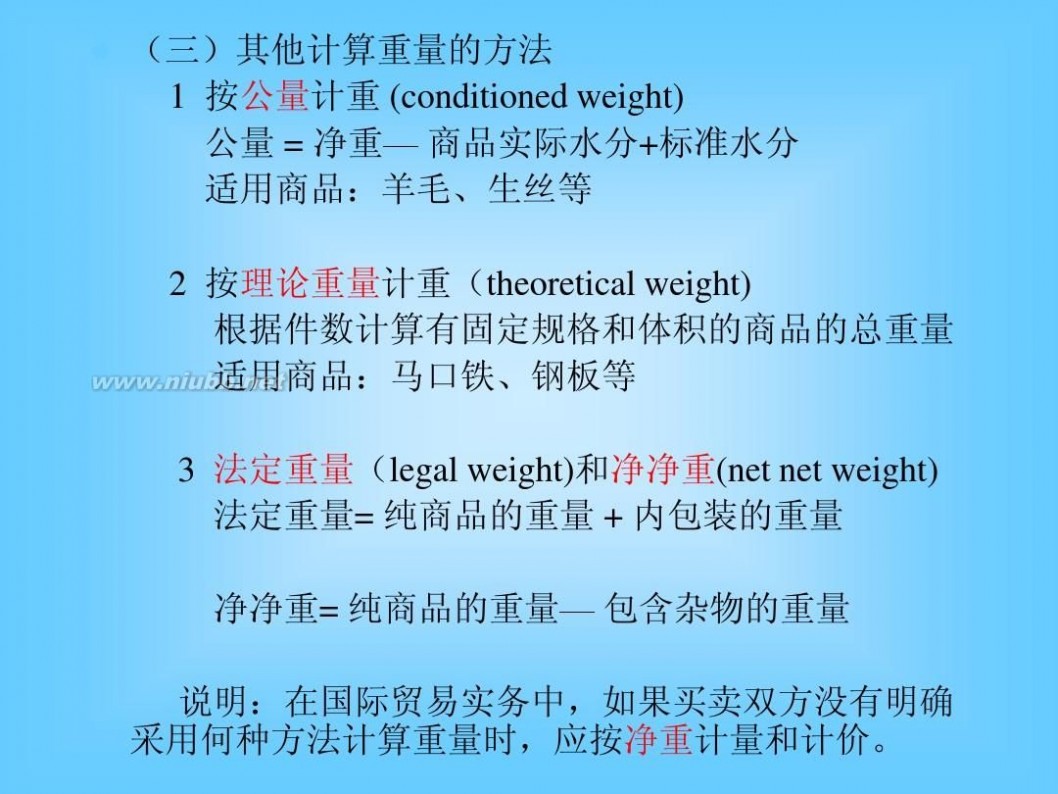

(三)其他计算重量的方法 1 按公量计重 (conditioned weight) 公量 = 净重— 商品实际水分+标准水分 适用商品:羊毛、生丝等 2 按理论重量计重(theoretical weight) 根据件数计算有固定规格和体积的商品的总重量 适用商品:马口铁、钢板等 3 法定重量(legal weight)和净净重(net net weight) 法定重量= 纯商品的重量 + 内包装的重量 净净重= 纯商品的重量— 包含杂物的重量

说明:在国际贸易实务中,如果买卖双方没有明确 采用何种方法计算重量时,应按净重计量和计价。

?

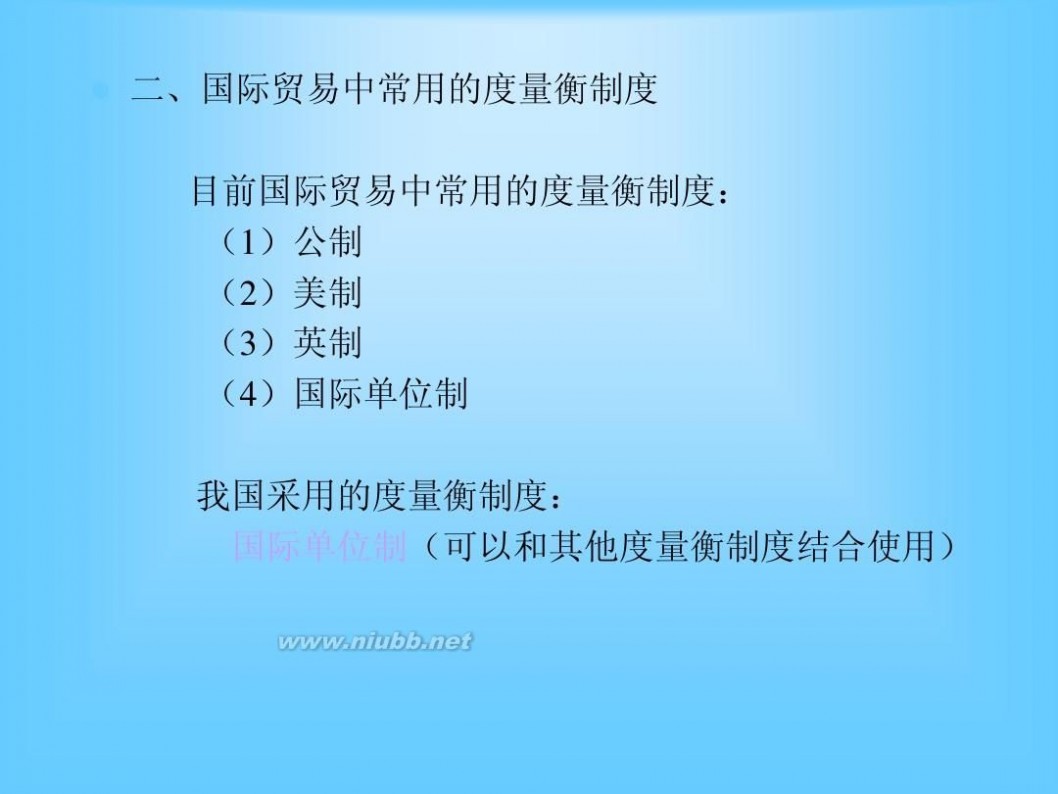

二、国际贸易中常用的度量衡制度

目前国际贸易中常用的度量衡制度: (1)公制 (2)美制 (3)英制 (4)国际单位制 我国采用的度量衡制度: 国际单位制(可以和其他度量衡制度结合使用)

?

三、计量单位 (一)重量单位 (二)容积单位

(三)个数单位 (四)长度单位 (五)面积单位 (六)体积单位

第二节

?

买卖合同中的数量条款

一、基本内容 英国法律规定:

卖方交付货物的数量如果少于约定数量,买方可以拒收货物; 卖方实际交货数量多于约定数量,买方可以只接受约定数量而拒 收超过部分,也可以全部拒收。

公约规定:

(1)如果卖方交货数量多于约定数量,买方可以收取,也可以 拒绝收取多交部分货物的全部或一部分; (2)如果卖方实际交货数量少于约定数量,卖方应该在规定的 交货期届满前补交,但不得使买方遭受不合理的不便或承担不合 理的开支,然而,买方保留要求损害赔偿的任何权利。

?

二、数量的机动幅度条款 1 买卖合同中的数量机动幅度条款: 溢短装条款(more or less clause)

2 溢短装条款的定义

3 溢短装条款的实际运用:

(1)由卖方决定(at

seller’s option):大多数情况下 (2)由买方决定(at buyer’s option):买方派船装运时 (3)由承运人决定(at ship’s option):租船运输时

4 约数(about)条款

《跟单信用证统一惯例》规定:about 用于涉及信用证金额、 货物数量或单价时,可解释为允许有10%的增减。

5 溢短装下的货款总额=合同单价X实际交货数量

(在数量机动范围内)

第三章

商品的包装

说明: 1 散装货与裸装货的概念 2 商品包装的作用 3 包装条件在合同条款中的地位 根据公约的规定:卖方必须按照合同规定的 方式装箱或者包装。卖方交付的货物,如未按 合同规定的方式装箱或者包装,就构成违约。 4 商品包装的分类: (1)运输包装 (2)销售包装

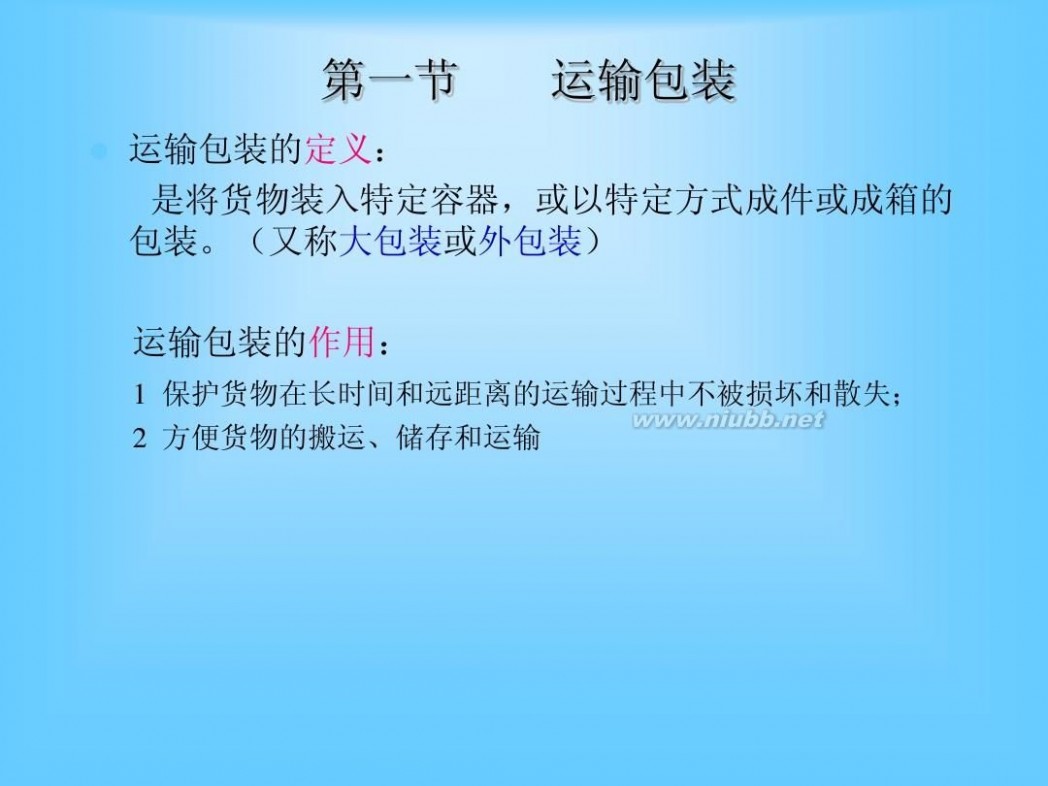

第一节

?

运输包装

运输包装的定义: 是将货物装入特定容器,或以特定方式成件或成箱的 包装。(又称大包装或外包装) 运输包装的作用:

1 保护货物在长时间和远距离的运输过程中不被损坏和散失; 2 方便货物的搬运、储存和运输

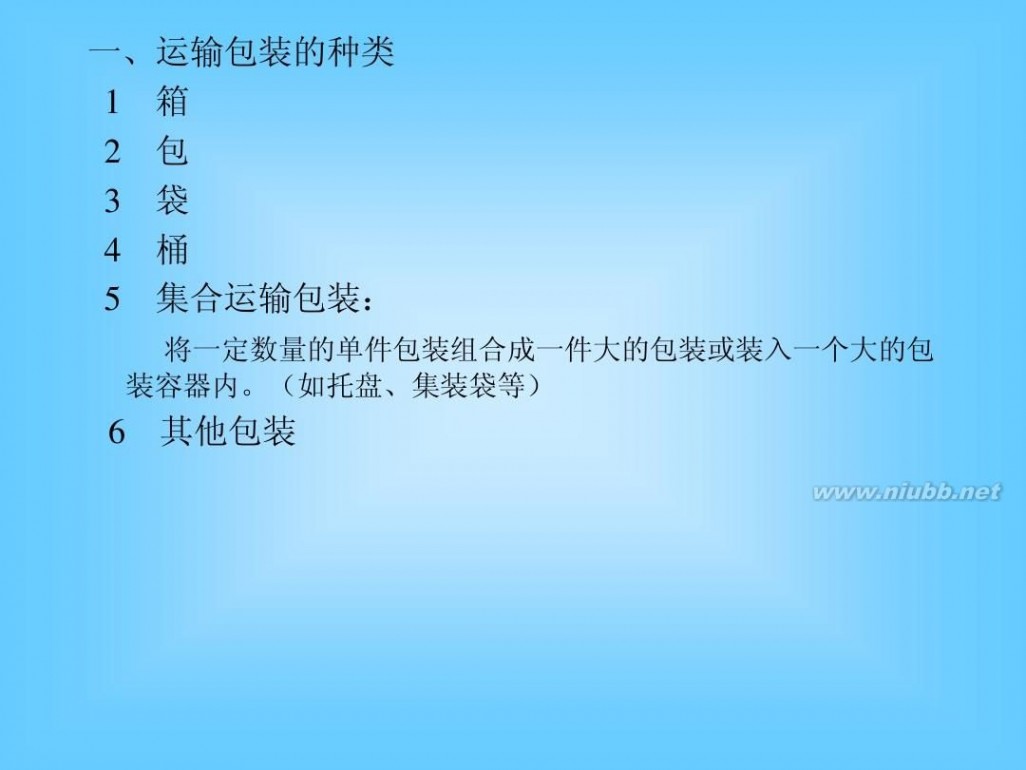

一、运输包装的种类 1 箱 2 包 3 袋 4 桶 5 集合运输包装:

将一定数量的单件包装组合成一件大的包装或装入一个大的包 装容器内。(如托盘、集装袋等)

6 其他包装

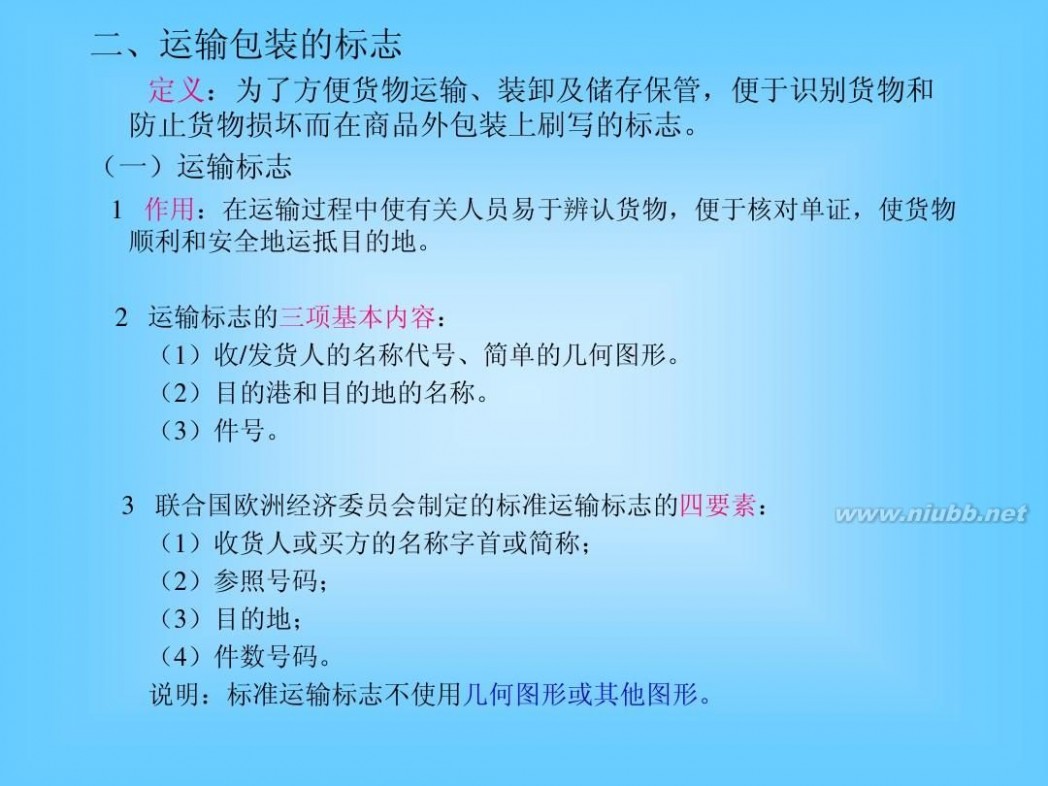

二、运输包装的标志

定义:为了方便货物运输、装卸及储存保管,便于识别货物和 防止货物损坏而在商品外包装上刷写的标志。 (一)运输标志

1 作用:在运输过程中使有关人员易于辨认货物,便于核对单证,使货物 顺利和安全地运抵目的地。 2 运输标志的三项基本内容: (1)收/发货人的名称代号、简单的几何图形。 (2)目的港和目的地的名称。 (3)件号。 3 联合国欧洲经济委员会制定的标准运输标志的四要素: (1)收货人或买方的名称字首或简称; (2)参照号码; (3)目的地; (4)件数号码。 说明:标准运输标志不使用几何图形或其他图形。

(二)指示性标志 定义:是根据商品的特性,对一些容易破碎、残损、变质的商品, 在搬运装卸操作和存放保管条件方面所提出的要求和注意事项, 用图形或文字表示的标志。

(三)警告性标志 定义:是指在装有爆炸品、易燃物品、腐蚀物品、氧化剂和放射 物质的运输包装上用图形或文字表示各种危险品的标志。

说明: 除上述三种包装标志外,商品的运输包装上一般还刷上包件的毛 重、净重、体积尺码和商品的生产国别或地区。

第二节 销售包装

销售包装的定义: 是在商品制造出来以后以适当的材料或容器所进行的初 次包装。 销售包装的作用: 1 保护商品的品质 2 方便消费者识别、选购、携带和使用 3 促进销售,提高商品价值

一、销售包装的种类 常见

的销售包装种类: 1 挂式包装 2 堆叠式包装 3 便携式包装 4 一次用量包装 5 易开包装 6 喷雾包装 7 配套包装 8 礼品包装 二、销售包装的装潢和文字说明 注意:有些国家明文规定所有进口商品的文字说明必 须使用本国文字。

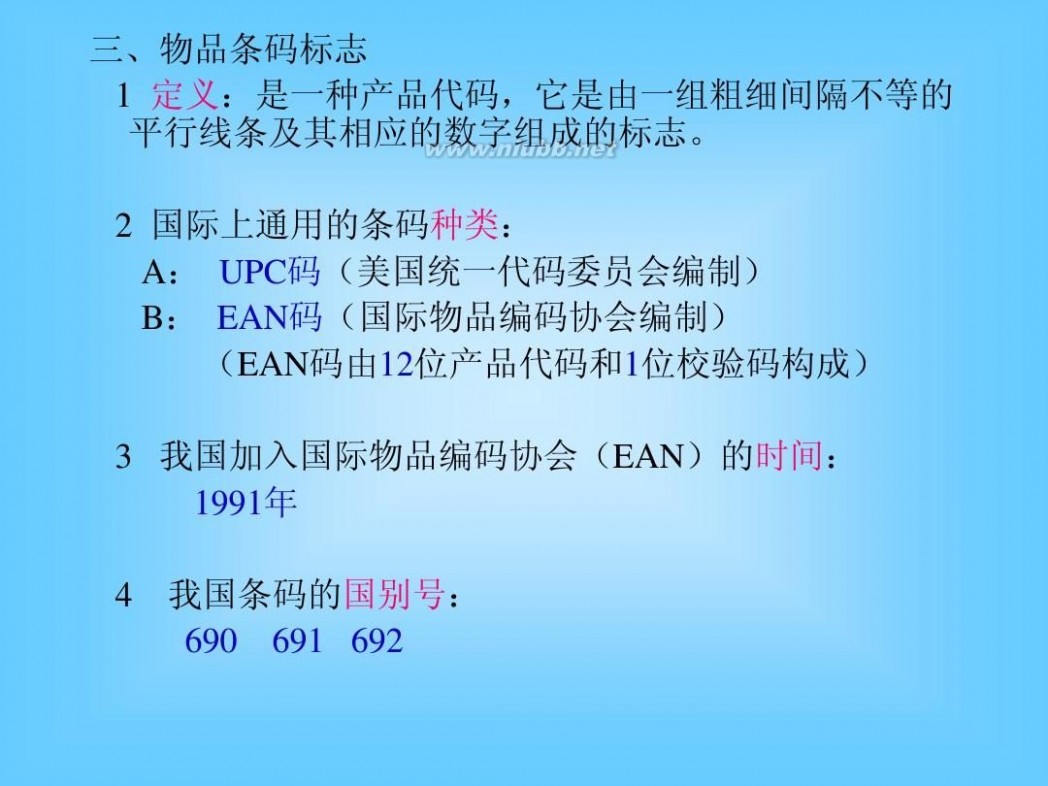

三、物品条码标志 1 定义:是一种产品代码,它是由一组粗细间隔不等的 平行线条及其相应的数字组成的标志。

2 国际上通用的条码种类: A: UPC码(美国统一代码委员会编制) B: EAN码(国际物品编码协会编制) (EAN码由12位产品代码和1位校验码构成)

3 我国加入国际物品编码协会(EAN)的时间: 1991年 4 我国条码的国别号: 690 691 692

?

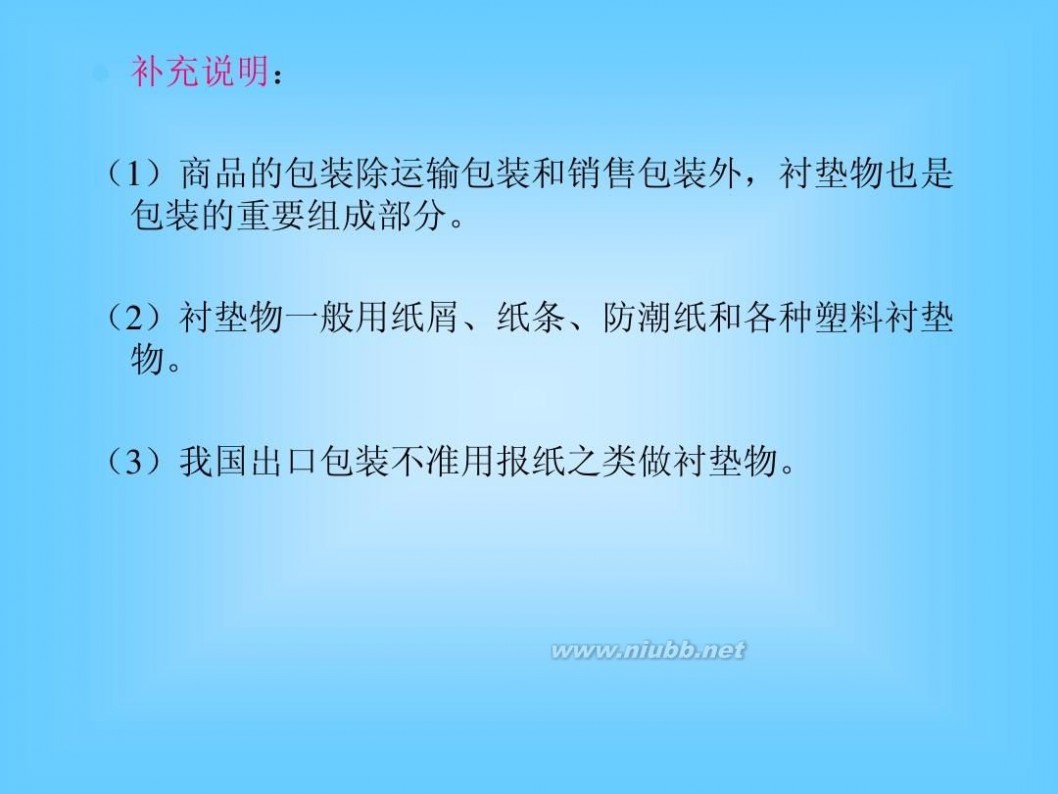

补充说明:

(1)商品的包装除运输包装和销售包装外,衬垫物也是 包装的重要组成部分。 (2)衬垫物一般用纸屑、纸条、防潮纸和各种塑料衬垫 物。 (3)我国出口包装不准用报纸之类做衬垫物。

第三节

定牌、无牌和中性包装

一、 定牌 定义:指买方要求在出口商品和/或包装上使用买方指定的商标或牌 名的做法。 作用:出口商利用买方的经营能力、企业商誉或名牌声誉,以提高 商品受家和扩大销售数量。

二、 无牌 定义:买方要求在出口商品和/或包装上免除任何商标或牌名的做法。 作用:用于尚待进一步加工的半制成品,避免浪费,降低费用成本。

说明:除非另有约定,采用定牌和无牌时,在我出口商品和/或包装 上须标明“中国制造”字样。

三、中性包装 定义:指在商品上和内外包装上不注明生产过别的包装。 作用:为了适应国外市场的特殊需要,如转口贸易。 分类: (1)定牌中性 在商品和/或包装上使用买方指定的商标/牌名,但不注 明生产国别。 (2)无牌中性 在商品和包装上均不使用任何商标/牌名,也不注明生 产国别。

第四节 买卖合同中的包装条款

说明: 1 合同中包装条款的内容一般包括包装材料、包装方式和每件包装 中所含物品的数量或者重量。 2 除非买卖双方对包装方式的具体内容经事先充分交换意见或由于 长时间的业务交往已取得一致认识,在合同中不宜采用笼统的规 定方法。 3 按国际贸易习惯,唛头一般由卖方决定。如买方要求,可在合同 中具体规定。如买方要求在合同订立后由其指定,则应具体规定 指定的最后时限,并订明若到时限尚未收到有关唛头通知,卖方 可自行决定。 4 在出口实践中,包装费用一般包括在货价以内。如买方要求特殊 包装,除非事先明确包装费用包括在货价以内,其超出的包装费 用原则上应由买方负担。 5 在进口实践中,对包装技术性较强的商品,通常要在单价条款后 注明“包括包装费用”,以免

事后发生纠纷。

思考题

1 拍卖是( ) A 看货买卖 B 凭卖方样品买卖 C 凭买方样品买卖 D 凭对等样品买卖

2 国际贸易中以重量计量的商品大部分 A 按毛重计价 B 按净重计价 C 按皮重计价 D 按“净重+皮重”计价

3 品质机动幅度条款一般用于某些 A 初级产品 B 工业制成品 C 机械品 D 机电品

4 包装上仅有买方指定的商标或牌名,但 无生产国别的包装方式是( ) A 无牌中性包装 B 定牌中性包装 C 卖方习惯包装 D 销售包装

?

案例分析

1 我国某公司从国外进口一批手套,合同上规 定每箱60双,共100箱。货物运抵大连海关后, 经检验发现外商擅自改为每箱50双,共计120 巷箱。此时该手套在国际市场上的价格大幅下 跌。请问我方若据买方的包装不符提出拒收或 索赔是否合理?

2 我国某公司与日本进行一笔煤炭出口贸易, 合同规定“成交中国煤炭10000公吨,5%增减, 由卖方选择,增减部分按合同价格结算。”货 物运抵日本后,经日本海关检查发现煤炭实际 吨数为10700公吨。据此日商提出降价5%的要 求,否则拒收多交的700公吨煤炭。请问日商 做法是否合理?

3 某公司向国外出口一批仪器,合同规定 由买方提供唛头,但截至买方提供时间 届满为止,仍未见其通知设计情况,而 该公司货已备好。请问该公司应如何处 理此事?

第四章

1 贸易术语的含义:

贸易术语

第一节 贸易术语的含义和作用

是一个简短的概念,或三个字母的缩写,用来说明价 格的构成及买卖双方有关费用、风险和责任的划分, 以确定买卖双方在交货和接货过程中应尽的义务。 (又称贸易条件、价格术语) 2 贸易术语的作用: 可以节省交易磋商的时间和费用,又可简化交易磋商 和买卖合同的内容,有利于交易的达成和贸易的发展。

3 贸易术语实例:

FOB CFR CIF等

第二节 有关贸易术语的国际惯例

国际上有较大影响的有关贸易术语的惯例(三种): 一、1932年华沙—牛津规则 1 制订机构: 国际法协会 2 规则解释的贸易术语: CIF合同 3 买卖双方的义务 P72

二、1941年美国对外贸易定义修订本 主要用于解释的贸易术语: 1 Ex(point of origin) 原产地交货 2 FOB (Free On Board)

(有6种变形,略)

3 FAS (Free Along Side)

FAS Vessel(named port of shipment) 船边交货(指定装运港)

4 C&F(Cost and Freight)

C&F(named point of destination) 成本加运费(指定目的地)

5 CIF(Cost,Insurance and Freight)

CIF(named point of destination) 成本加保险费、运费

6 Ex Dock(named port of importation)

进口港码头交货

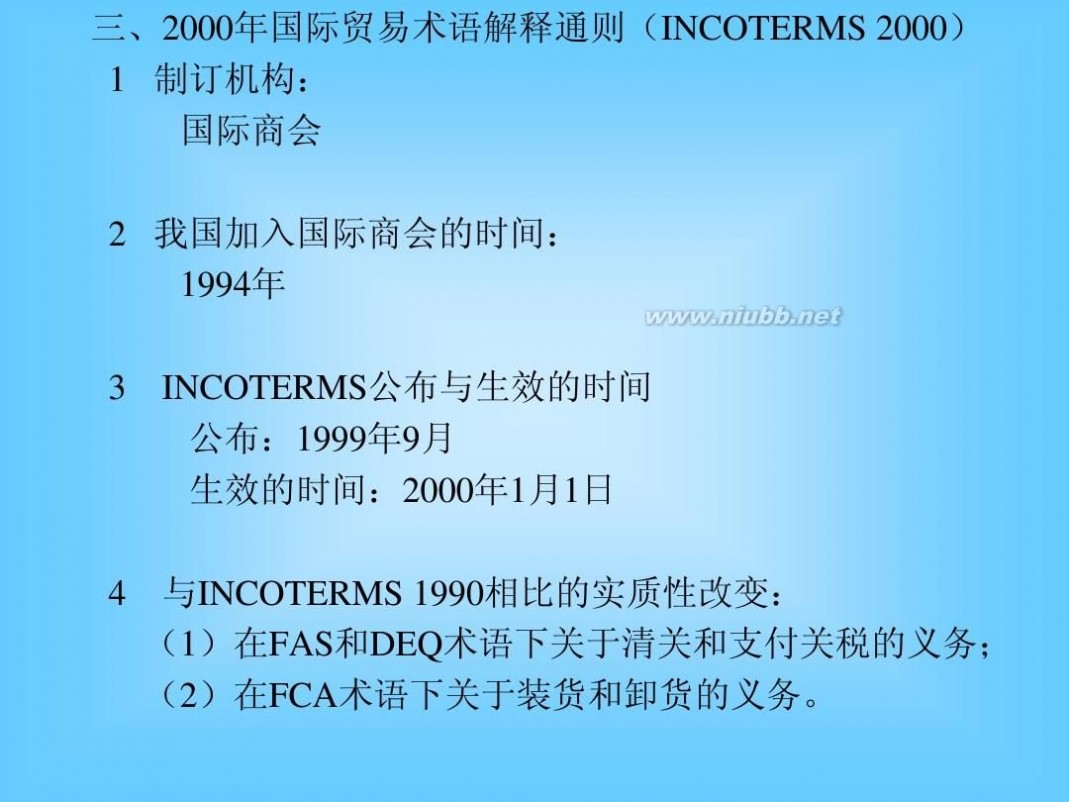

三、2000年国际贸易术语解释通则(INCOTERMS 2000) 1 制订机构: 国际商会

2 我国加入国际商会的时间: 1994年

3 INCOTERMS公布

与生效的时间 公布:1999年9月 生效的时间:2000年1月1日

4 与INCOTERMS 1990相比的实质性改变: (1)在FAS和DEQ术语下关于清关和支付关税的义务; (2)在FCA术语下关于装货和卸货的义务。

第三节 六种主要贸易术语

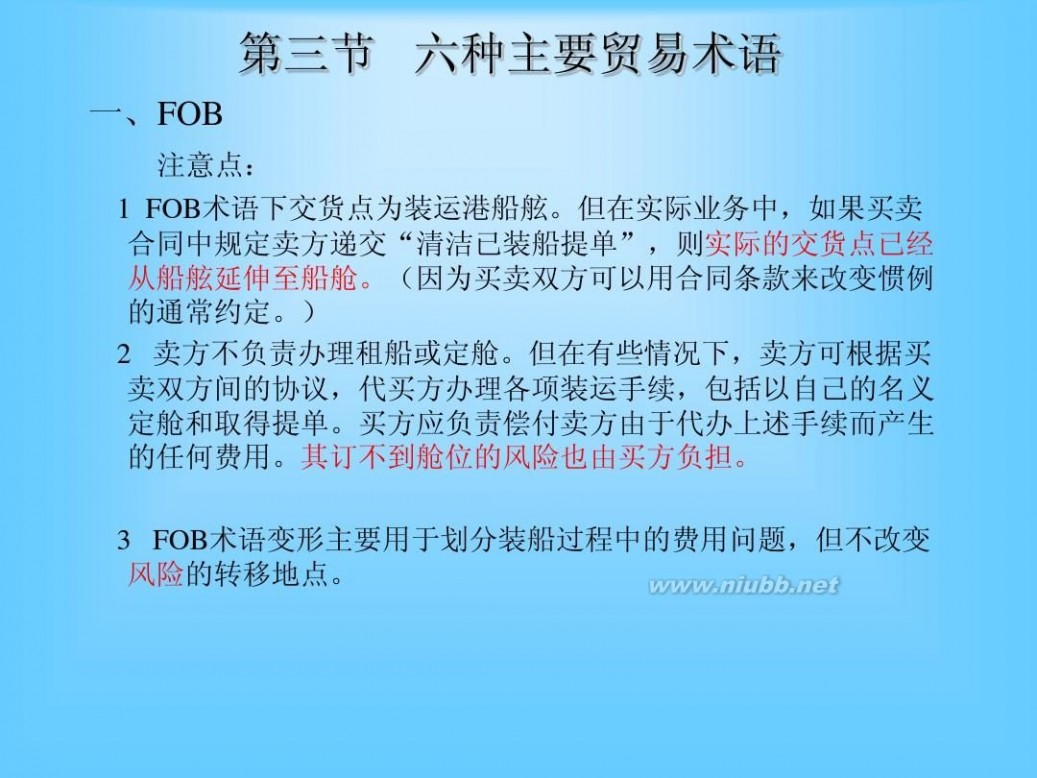

一、FOB

注意点: 1 FOB术语下交货点为装运港船舷。但在实际业务中,如果买卖 合同中规定卖方递交“清洁已装船提单”,则实际的交货点已经 从船舷延伸至船舱。(因为买卖双方可以用合同条款来改变惯例 的通常约定。) 2 卖方不负责办理租船或定舱。但在有些情况下,卖方可根据买 卖双方间的协议,代买方办理各项装运手续,包括以自己的名义 定舱和取得提单。买方应负责偿付卖方由于代办上述手续而产生 的任何费用。其订不到舱位的风险也由买方负担。

3 FOB术语变形主要用于划分装船过程中的费用问题,但不改变 风险的转移地点。

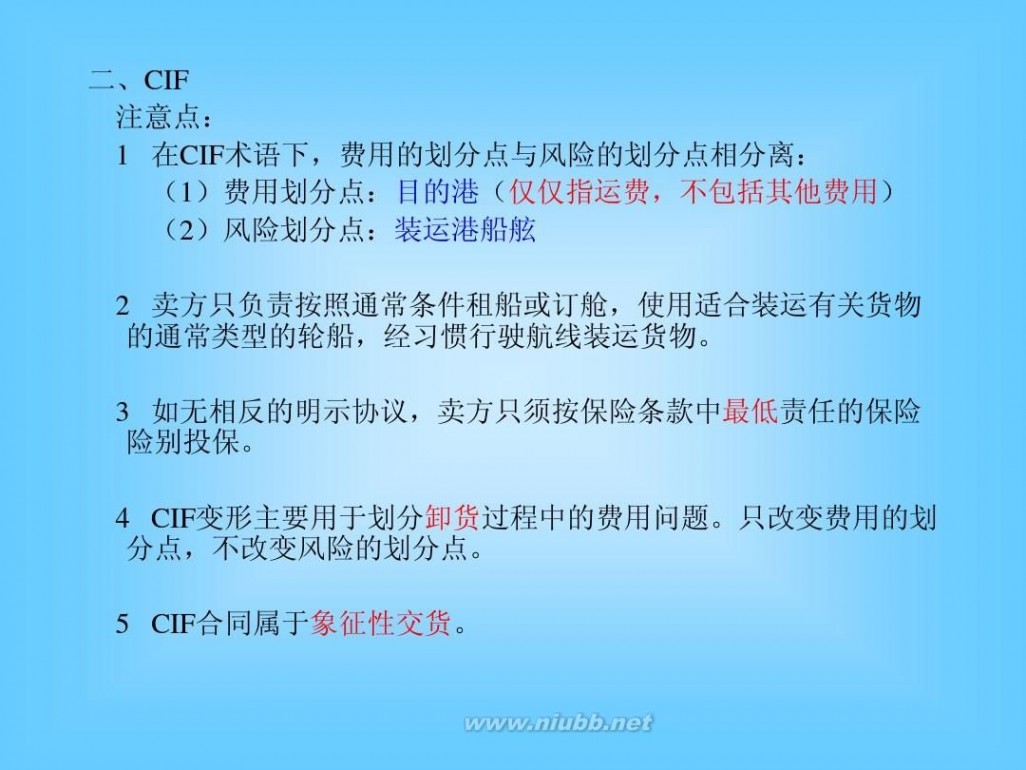

二、CIF 注意点: 1 在CIF术语下,费用的划分点与风险的划分点相分离: (1)费用划分点:目的港(仅仅指运费,不包括其他费用) (2)风险划分点:装运港船舷

2 卖方只负责按照通常条件租船或订舱,使用适合装运有关货物 的通常类型的轮船,经习惯行驶航线装运货物。 3 如无相反的明示协议,卖方只须按保险条款中最低责任的保险 险别投保。

4 CIF变形主要用于划分卸货过程中的费用问题。只改变费用的划 分点,不改变风险的划分点。

5 CIF合同属于象征性交货。

案例分析

1 某公司以FOB条件出口一皮茶具,买方要求公司代为 租船,费用由买方负担。由于公司在约定日期内无法 租到合适的船,且买方不同意更换条件,以致延误了 装运期,买方以此为由提出撤消合同。问买方的要求 是否合理?

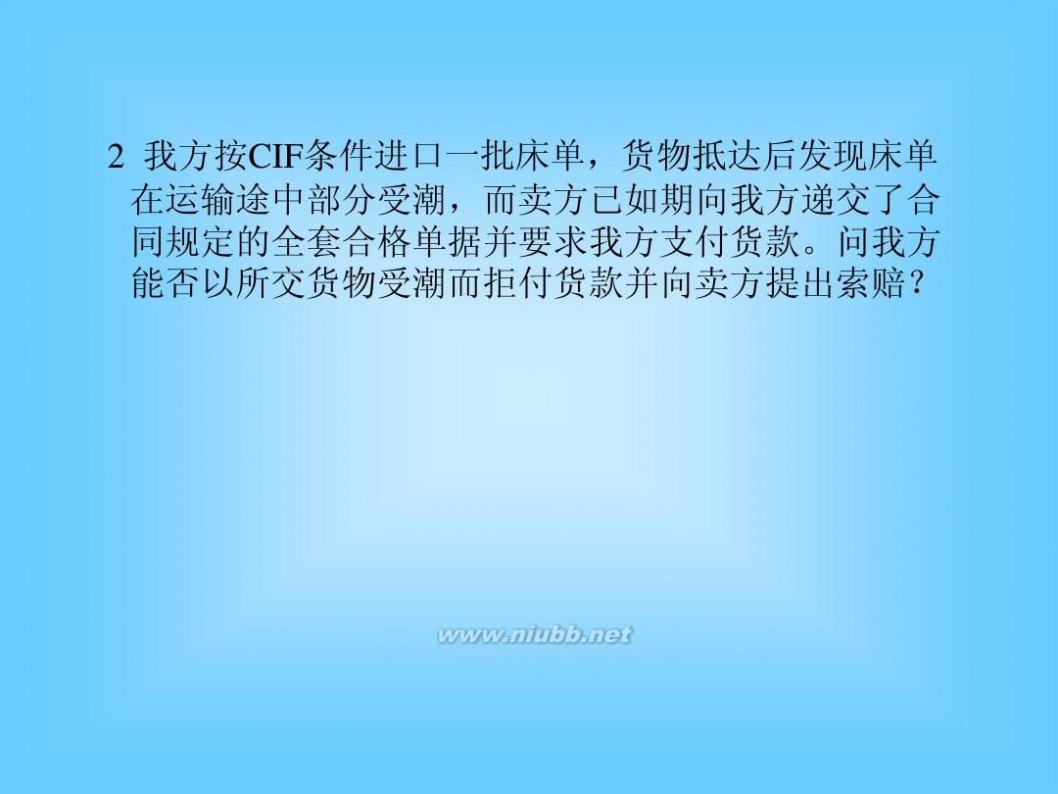

2 我方按CIF条件进口一批床单,货物抵达后发现床单 在运输途中部分受潮,而卖方已如期向我方递交了合 同规定的全套合格单据并要求我方支付货款。问我方 能否以所交货物受潮而拒付货款并向卖方提出索赔?

三、CFR 四、FCA 五、CPT 六、CIP

第四节

一、EXW 二、FAS 三、DAF

其他七种贸易术语

四、DES

五、DEQ

六、DDU

七、DDP

案例: 1 某公司以DES条件进口一批药材。该公司 已按合同约定日期做好受领货物的准备,但却 由于合同约定交货期的7天后才收到货物,经 查证是海上风暴太大导致轮船无法按时到达。 因此,该公司向国内生产厂家支付了5万元延 期交货违约金。该公司以此向国外卖方提出索 赔。问公司的行为是否合理?

2 上海某公司从哈萨克斯坦进口铜精矿一批。 贸易术语为DAF Alashankou.外商将铜精矿运至 阿拉山口后,由于换装车皮一直无法落实而产 生额外滞关费用(外商无法将

铜精矿卸下须向 哈萨克斯坦运输部门支付额外的租用车皮费 用)。请问该滞关费用应由上海公司承担还是 由外商承担?为什么?

3

我国某公司以CFR条件进口一批大豆,在 约定日期未收到卖方的装船通知,却收到卖方 要求该公司支付货款的单据。过后我方接到货 物,经检验部分货物在运输途中因海上风险而 丢失。问该公司应如何处理,为什么?

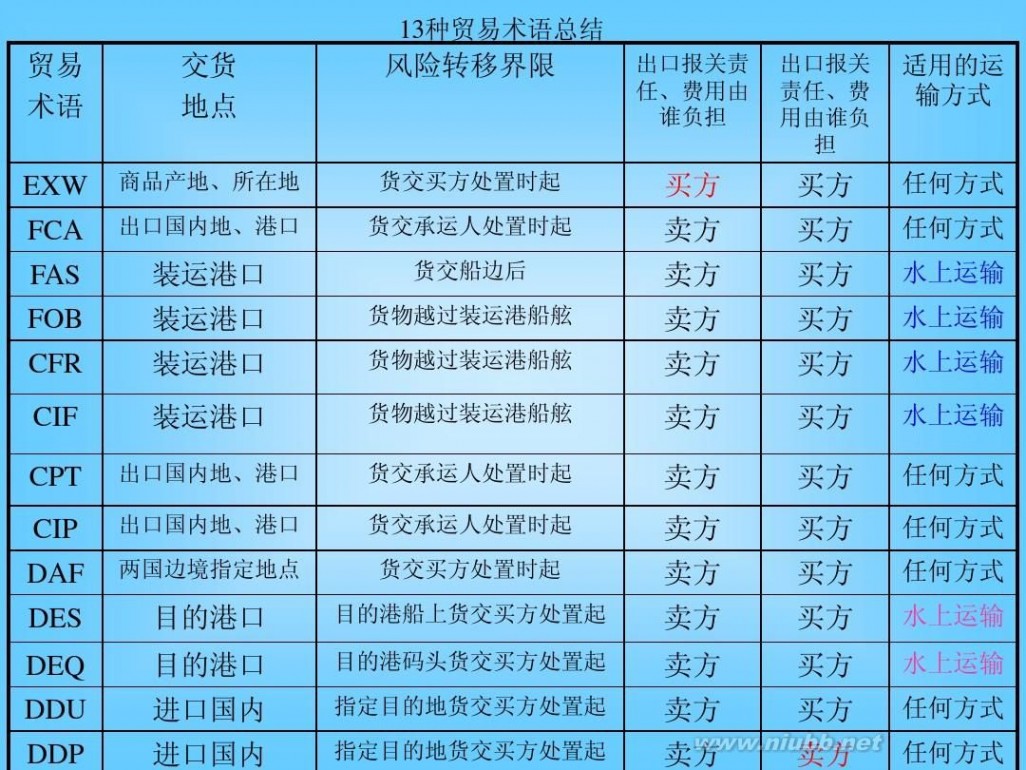

13种贸易术语总结

贸易 术语

EXW

交货 地点

商品产地、所在地

风险转移界限

出口报关责 任、费用由 谁负担

出口报关 责任、费 用由谁负 担

适用的运 输方式 任何方式

货交买方处置时起

买方

买方

FCA

FAS FOB

出口国内地、港口

货交承运人处置时起

货交船边后 货物越过装运港船舷 货物越过装运港船舷 货物越过装运港船舷 货交承运人处置时起 货交承运人处置时起 货交买方处置时起 目的港船上货交买方处置起 目的港码头货交买方处置起 指定目的地货交买方处置起

卖方

卖方 卖方

买方

买方 买方

任何方式

水上运输 水上运输 水上运输 水上运输 任何方式 任何方式 任何方式 水上运输 水上运输 任何方式

装运港口 装运港口

CFR

CIF

装运港口

装运港口

出口国内地、港口 出口国内地、港口 两国边境指定地点

卖方

卖方

买方