一 : 360凭什么上市?--360的发展史!

周鸿祎,这位有着乔布斯式偏执与狂热的领导者,即将带领360登陆纽交所。在过去的5年中,这家主打“免费杀毒”模式的公司,将用户数量一路培育到3.39亿。不过庞大的用户数及对桌面客户端的强势占领,并未让其如竞争对手腾讯那样,坐收滚滚而来的财富。至少从IPO招股书来看,360的盈利与创始人宏大抱负、用户数间存在显而易见的落差,赚钱对于它来说才刚刚起步。

那么360会成为比肩

以下研究报告将从奇虎360的发展历史、业务模式、营收构成及财务数据、行业竞争态势及面临风险、公司结构及股权结构等方面,对其做一解读,以增进投资者了解。

一、奇虎360发展简史

1.奇虎诞生:从

追溯奇虎创建的原因,绕不开这样三家公司3721、雅虎中国、阿里巴巴。1998年10月,周鸿祎创建3721,推出“3721网络实名”,开始为人所知。“流氓软件式推广”让3721快速普及,到2003年装机量达到7000万台,市场占有率80%以上。彼时齐向东已加入3721,担任3721公司总经理。

2003年11月21日,3721被雅虎收购,并入雅虎(中国)公司,被收购后的3721改名为雅虎助手。2004年3月周鸿祎出任雅虎中国区总裁,齐向东出任雅虎中国副总裁兼3721公司总经理。进入雅虎后,周鸿祎给自己的定位是突围,试图“用一到两年的时间给大家一个震撼”,并在当年推出多项改革措施。但此次战略转型以兵败而终,其竞争对手百度却扶摇直上,并在2005年8月登陆纳斯达克。

2005年7月,周鸿祎闪电离职。2005年8月,齐向东离职。2005年8月的另一件大事为阿里巴巴收购雅虎中国。2005年9月,齐向东创立奇虎,在接受采访时齐向东称“如果雅虎中国没有卖给马云,我应该还在雅虎中国,我对雅虎中国希望很大……可惜现在只能重新做一个”。

据媒体报道,奇虎创业团队中有100多人来自3721和雅虎中国旧部,占到当时雅虎中国员工总数的2/3。换句话说,在周鸿祎、齐向东出走后,原雅虎中国有一半以上员工跟随其到奇虎。

2.奇虎探索期:从搜索商转向杀毒服务商

奇虎创建后定位为搜索技术提供商,主营业务为帮助各大社区、论坛增加搜索功能,希望借鉴web2.0的理念从大量UGC(UserGeneratedContent,用户生成内容)中甄别出与用户意愿更相关内容,同时以社区搜索“根据地”,探索更多的互动产品的搜索服务。但社区搜索并没有取得成功。2006年初,奇虎花费1000万元现金收购易之唐,开展无线增值业务。

2006年3月,红杉、鼎晖、IDG和天使投资人周鸿祎共同投资奇虎2000万美元。在完成A轮融资后,周鸿祎出任奇虎董事长兼CEO,重新确立公司业务发展方向,决定从“社区搜索”转向杀毒领域。2006年7月27日,奇虎360正式推出360安全卫士,以反流氓软件为切入口进入互联网市场。由于当时中国互联网领域流氓软件泛滥,免费的360安全卫士很受用户欢迎。在查杀流氓软件基础上,360安全卫士又逐渐加上杀木马、防盗号等功能,其用户群迅速扩张。

2006年11月,奇虎完成由高原资本领投,红点参与的规模为2500万美元的B轮融资。A轮投资商红杉、CDH、Matrix和IDGVC也参与第二轮融资。2007年9月,奇虎宣布360安全卫士用户量已超过瑞星、金山,成为国内用户量最大的安全软件。

3.360转型:从单一产品转身安全平台

2008年3月,360官方网站正式启用360.cn域名,完成从产品向安全平台蜕变。周鸿祎同时对外宣布,将360安全卫士正式从奇虎公司剥离单独运作,新公司由奇虎原有股东共同出资3.6亿元组建。拆分360后,奇虎剩余业务包括奇虎与奇酷,奇虎(www.qihoo.com/)定位为经验问答网站,奇酷(www.qikoo.com/)为社区热点新闻。截止目前奇虎仍独立存在,而奇酷网址则自动跳转至360导航网站(hao.360.cn)。

2008年奇虎360推出杀毒软件测试版及360安全浏览器,2009年9月发布杀毒软件正式版。2010年1月18日,360杀毒用户规模突破1亿。在网络安全市场取得巨大用户数量后,360开始借助“网络安全平台”拓展业务线,进入网站导航、软件下载、手机安全等众多领域,同时为网游公司、电子商务网站、软件及应用等合作者提供服务。据360提交的招股说明书显示,截止2011年1月,360拥有3.39亿活跃用户,覆盖中国网络用户的85.8%。

在进入2011年后,360开放平台继续保持推出新产品速度。2月18日,360推出一款专为网页游戏量身打造的浏览器;2月23日,推出“360团购开放平台”,汇集拉手网、美团网等200家团购网站;3月1日,360发布了一款酷似iPhoneAPP应用的产品——360安全桌面。

二、周鸿祎与奇虎360

没有周鸿祎就没有3721,当然也不会有后来的奇虎360。周鸿祎对于奇虎360的意义,不亚于马云之于阿里、李彦宏之于百度、马化腾之于腾讯,虽然与后三家互联网公司相比,周鸿祎的360帝国影响力、声望与赚钱能力要逊色很多。作为互联网界最具争议的人物之一,周鸿祎在江湖中以“狠勇好斗”著称,先后与杨致远、马云等人交恶,最新的敌人则为腾讯马化腾。

1.一直在战斗的周鸿祎

从3721时代到奇虎360,周鸿祎一直在打仗。第一场战争是与CNNIC(中国互联网信息中心)。当时3721的盈利模式为提供中文网络实名服务,并收取流量导入费,而CNNIC随后也仿效其推出中文域名服务,直接争夺3721客户与市场。在当时实力比较弱小的情况下,如果3721不有效反击,将意味着其前途全部断送。周鸿祎对此自然心知肚明,于是抓住CNNIC官商角色混乱这一点,进行猛烈的抨击,甚至指责CNNIC为“私刻公章的非法机构”。最后虽然打输了侵权名誉的官司,却最终保全3721。

第二场战争是与百度。百度的出现是对3721模式与规则的颠覆,因为用户搜索请求直接可在百度及百度工具条上完成,而不用再去3721,双方矛盾由此爆发。在战争期间,3721与百度将用户桌面作为战场,不仅让自己的客户端插件难以卸载,而且互删对方的客户端,流氓手段不断升级。此战最终结果为3721被判停止妨碍百度工具栏安装,3721实力因此被削弱。

第三场战争是与雅虎中国。周鸿祎在出走雅虎中国,主政奇虎后,推出360安全卫士专杀流氓软件,其直接目标即指向雅虎助手(原3721系统)。数据显示,当时通过360安全卫生每日卸载的雅虎助手达60万次以上。刚接手雅虎中国的马云因此与周鸿祎反目,斥其为“伪君子”,并发誓旗下所有公司都不会再与周鸿祎合作。在360安全卫士回砍老东家同时,双方间的口水战不断升级,最后的结果360的崛起以及3721的完全没落。

第四场战争是与腾讯,又称3Q之战。360与腾讯之间的争斗贯穿整个2010年,并在10月28日全面爆发。360在战争开始后快速推出重型武器“扣扣保镖”,禁止QQ弹出广告并禁止相关插件,该款软件72小时内装机量突破1000万,按照当时发展速度,腾讯的收入预期将遭遇重创。11月3日,腾讯做出了那个众所周知的“艰难决定”,在装有360软件的电脑上停止运行QQ软件,要求用户二选一。此次战争因工信部的介入而平息,360的客户端装机量不久后也恢复正常。

其实早在3Q战争之前,360已与其他互联网安全服务公司广泛结怨。例如:2010年3月,百度工具栏和地址栏两款软件被360安全卫士定义为“恶评插件”,被百度告上法庭;2010年5月,360安全卫士强行卸载金山网盾;2010年5月,可牛公司的“可牛杀毒软件”刚上线,就被360拦截等等。可以说,360崛起过程就是不断与其他公司争斗、抢夺市场份额的过程,在上述这些大大小小的战争中,周鸿祎好斗性格暴露无遗。有分析者认为,周鸿祎从事工作的“排他性”非常强,在规则混论的中国互联网领域,注定得通过打来解决问题,比如地址栏插件只能有一个存活,安全软件客户端只能有一家。但不管怎么说,360能够在网络安全领域闪电崛起,与周鸿祎彪悍战斗作风直接相关。

2. 从“流氓软件之父”到“产品经理”

在3721时代,为推广3721这款产品,周鸿祎想到在浏览器地址栏做插件方式。即当用户打开某个网页或安装某软件时,3721插件就强行安装进用户电脑,且无法卸载,并不断弹出弹窗广告。3721由此被视为流氓软件,周鸿祎则被称为“流氓软件之父”。

时隔7年后,周鸿祎再次创业,对于3721恶意破坏用户体验的行为进行反思,扛起“用户利益至上”的大旗,并为360注入重视用户感受、持续改进用户体验的理念。这种理念直接体现在360推出的产品中,例如奇虎刚推出360安全卫士时,先是从清除恶意插件入手,等该功能做深做细并受到普遍欢迎后,再提供木马查杀、漏洞修复等项目;再例如在客户端弹出提醒上,为了不对用户造成干扰,360通常会在电脑普通状态时提示,如果它感知用户在全屏或游戏状态,就会不弹出提示。对于产品的专注与细致,也让周鸿祎被一些IT人士赞为“中国最优秀的产品经理”,没有之一。

注重产品体验的理念同样体现在360杀毒、360保险箱、360软件管家以及360浏览器等系列产品中。周鸿祎此前在接受采访时称,“人们通常认为免费无好货,但在互联网上免费有好货,甚至比收费的更好。因为互联网上产品间的转移成本太低了,如果产品不好用,用户说走就走,反正也没花过钱,不心疼”,这也从另一方面说明周鸿祎为何持续改进360安全卫士等免费产品的原因。

三、奇虎360的业务模式:免费+增值服务

1.奇虎360赚钱路径:将用户流量变现

奇虎360的业务模式为Freemium,即Free(免费)+Premium(增值服务)。免费的安全和杀毒服务是推广手段,用来培养用户忠诚度,在此基础上不断推出互联网增值类服务。

Freemium模式第一步是要推出网民日常必用的一项免费服务,360选择了网络杀毒(百度提供搜索、腾讯提供即时通讯),但如何能让杀毒这项服务快速获得用户,周鸿祎选择“逆向操作”策略。周鸿祎对此描述为“传统的杀毒公司都卖软件,360就把杀毒作为服务;传统杀毒一年升级几次,360就天天升级;传统杀毒收费,360就免费。别人怎么做,我就从相反的方向去做。”免费策略让360在最短的时间内获得海量用户,截止2011年1月,360活跃用户数量接近4亿,覆盖85.8%的中国网络用户。

Freemium模式第二步是打通用户流量与盈利之间的通道。简单来说,360赚钱途径是这样,先用安全软件建立公信力,吸引海量用户,再将360海量用户转换为360浏览器用户,浏览器会带360网址导航与搜索框,因此可以将用户流量变现。具体来看流量变现的四种方式:1)当你打开360浏览器后,会看到360导航页(首页),首页上每个位置都有广告;2)360浏览器上会有搜索框,当用户在搜索框中搜索,360就可以从搜索引擎处分成;3)提供由第三方开发的网络游戏,即网页游戏联合运营业务,如偷菜等游戏,收入可与游戏方分账;4)提供产品入口(如360软件管家),收取软件推广费等。来自百度3月24日统计数据显示,360安全浏览器3月份的市场份额达19%,仅排在第一名IE浏览器之后。

除了上述四种流量变现方式,360还提供其他增值服务收费,例如安全备份存储等。2010年7月,周鸿祎接受采访时称360未来计划推出两个增值服务:一个是安全存储,预计1%的人可能愿意买,大概一个月收入能达3000万;第二个是真人一对一的远程维护服务,比如说中老年人对电脑不懂,360会有技术人员远程连到其电脑上,一对一贴身服务,并收取服务费用。

2. 奇虎360的用户规模及增长速度

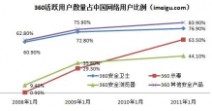

以360安全卫士一款产品起家,360目前已拥有三大用户入口——360安全卫士、360杀毒与360浏览器。据已提交的SEC文件,截止2011年1月,360拥有3.39亿活跃用户,主要产品及占网络用户数量比例如下图所示:

从中可以发现,360安全卫士、360杀毒与360浏览器3大产品用户,在过去2年中均快速增长,其占中国网络用户数量的比例也同步提高,其中360杀毒增长速度最快。具体占比增长幅度如下图所示:

在移动互联网领域,360在2010年1月份收购手机安全软件商信安易,2010年3月4日正式推出360手机安全卫士,这两款软件用户增速很快。据易观国际2010年四季度数据,360(包括360手机卫士与信易安)在中国手机安全市场占有51.16%份额,第二名网秦占有32.69%。

3. 奇虎360的主要产品及业务布局

如上图所示,360除了进入网络安全、浏览器、网址导航、手机安全领域外,还进入下载、播放器等领域。除了自己研发产品外,360还通过“起飞计划”投资不少于10家公司,包括世界之窗浏览器、手机安全厂商信安易等。“起飞计划”的模式为,360首先向这些公司提供资金、流量导入等支持,帮助它们快速聚集用户、抢占市场份额,等到其能获得稳定收益后再进行分成。

除了“起飞计划”,周鸿祎个人还投资迅雷、酷狗、快播、迅游、Discuz等公司,这些公司产品的特点均为免费,且大多为客户端软件。在上述个人投资中,迅雷为周鸿祎最得意的一笔,最新消息称迅雷最快将于2011年4月启动上市,募集资金约2亿美元。

4.奇虎360打造的产业链与生态系统

如果认为奇虎360会安心于上述业务布局,就过于小看周鸿祎的雄心壮志。360虽以安全软件起家,但安全只是其业务的最底层支柱,360在此基础上可无限至延伸其产业链,打造众多平台型产品。360杀毒、360浏览器、360网址导航,这些已出现平台入口,无一不在360品牌旗下崛起,2011年最新的产品为360团购开放平台、360安全桌面。对于360而言,它可以围绕客户端、浏览器的4亿用户,不断的想方设法迁移用户,向新产品与合作伙伴导入流量并培育市场。

360的未来无疑充满想象空间,不过暂且将其与腾讯做一对比。腾讯凭借即时聊天工具QQ,逐步打造出集游戏、搜索、门户、电子商务、浏览器等为一体的生态系统,因而能所向披靡,赚得盆满钵满,360要想重走腾讯之路却将面临障碍。腾讯成就的是人际关系平台,QQ端用户转移成本高、黏性强,360作为安全商,表面上用户依赖很高,但实际上用户选择成本并不高;QQ端属前端软件,在其上加载各类产品与服务都水到渠成,但360客户端属后台软件,用户主动打开次数很少,这意味着其无法“高调”进行推送。

可见,360要想打造属于自己的生态系统,仍充满重重困难。最理想的路径当属360推出更具黏性的客户端,并将多个360客户端整合其中,让用户不用打开其他客户端就能满足种种需求,例如游戏、购物、娱乐、搜索、SNS、下载,那么这会不会成为360“不可能完成”的任务呢?不一定!假如你已使用过360安全桌面,会发现这个桌面平台几乎容纳下各种应用,包括视频、聊天工具、游戏等等,并且受到许多用户的好评。因此走构建生态系统之路,360并非毫无机会。

同样的思路也体现在移动互联网领域。360在招股书中多次强调360手机安全卫士的市场占有率,再联系到2010年底360高调抛出“打造移动互联网绿色空间”,未来360将在移动互联网发力当属确定无疑。在安全品牌下,360会继续将PC端的优势逐一迁移手机端,甚而或许会打造APP联盟。

5.从互联网软件跨越到互联网产品

虽然360在未来具有广阔的想象空间,但必须注意的是,到目前为止,在用户桌面上它还只是一款功能性软件,能不能变成交互性很强的互联网产品,尚不清楚。在向交互式产品跨越的路途上,360最大障碍就是用户关系的建立,无法建立用户关系网络,4亿用户的基础只会是流量平台,建立其上的盈利模式也只能依靠“卖流量”初级方式进行。

360在路演中自称“中国版Facebook”,但Facebook是用户交互的平台,是能产生无数用户价值信息的社交网络,是各种各样增值服务开展的天然平台,但360的增值服务却只能依赖于浏览器这类替代性很强的软件,其间差距不言而喻。

总之,虽然在用户数量上奇虎360已能和腾讯等巨头叫板,但其盈利只能说刚刚起步,在周鸿祎的雄心壮志与360的现实盈利之间,仍存在明显的差距。而要实现路演中讲述的美妙故事,360需要更多元化与更有效的模式。

四、360营收构成:七成来自广告

1.奇虎360营收构成:网络收入+杀毒软件收入

据360提交的SEC文件,目前360营收主要来自网络收入和第三方防病毒软件销售两大部分。其中网络收入包括在线广告、网络增值服务和其他服务。2010年,奇虎360互联网收入为5379万美元,占全年收入的93.3%。包括网络广告3882.6万美元、互联网增值服务1477.4万美元和其他服务19万美元,占全年收入的比重分别是67.3%,25.7%,0.3%。

1)网络广告主要是360浏览器、网址导航及其他平台上的广告,也包括谷歌等搜索公司提供的流量导入费。据招股书透露,奇虎360在2009年、2010年的最大客户均为谷歌,谷歌在这两年中分别为其贡献了11.2%、21.1%的总营收。

2)网络增值服务包括奇虎提供由第三方开发的网络游戏,以及向付费用户提供远程技术支持等互联网增值服务。值得一提的是,在360上市路演过程中,周鸿祎向机构投资者重点介绍360的网页游戏联合运营业务,称这部分收入的增长速度将高于网址导航带来的广告收入,360目前联合运营的网页游戏有20多款,预计到今年年底增加到100款。

3)奇虎360还通过出售第三方开发的防病毒软件获得收入。从2009年第4季度开始,奇虎免费向用户提供360防病毒软件,随后大量减少了第三方防病毒软件的销售工作。2010年奇虎360全年出售第三方防病毒软件收入为387.5万美元,占总收入6.7%;而仅仅一年前,2009年奇虎360营收中的50.4%都来自第三方防病毒软件的销售。

2.360的营收构成变化:增值业务增速最猛

从上表可发现,2009年一季度360营收主要来自在线广告与第三方杀毒,两者占总营收比例分别为40.5%、59.5%。但到2010年四季度,广告营收占比已上升至71.2%,其次为互联网增值业务,而第三方杀毒仅占2%。杀毒软件收入锐减其实与360的免费策略直接相关,在初期360营收重心在杀毒业务,但不久后就完全推出免费杀毒服务,杀毒软件功能变成吸引用户的手段。与此同时,广告业务与增值业务不断增长。具体变化情况如下图:

从同比增速来看,广告业务2010年四季度同比增长151%,增值业务同比增长345%,第三方杀毒软件增速为-659%。照此势头来看,周鸿祎路演中称增值业务收入未来将超广告,具有极大可能。

五、奇虎360财务数据:净营收快速增长

根据已公布的F-1文件,现将奇虎360过去三年中主要财务数据整理如下:

以下具体来解读360的财务运营状况:

1.净营收快速增长 杀毒软件收入已可忽略

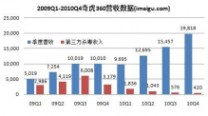

从年度营收数据来看,360营收增速表现迅猛。2008年营收1689万美元;2009年营收3230万美元,2010年营收5766万美元,三年间复合增长率达到84.7%。分业务来看,360互联网服务营收三年复合增长率204%,第三方反病毒软件销售营收复合增长率为-40.9%。换句话说,由于360在安全软件上采取免费策略,直接导致第三方反病毒软件销售收入下滑,并拉低总营收增长速度。这种变化在360季度营收上表现更为明显:

从上图很容易看出,在2009年10月份360宣布旗下杀毒软件永远免费后,第三方杀毒收入开始迅速下滑。第三方杀毒收入下滑导致360总营收在2009Q4、2010年Q1陷入停滞;从2010年Q2开始,得益于在线广告与增值服务收入的快速增长,360营收开始节节提升。截止2010年Q4,第三方杀毒软件营收占比下降至2.4%,对营收影响已可以忽略不计;在线广告收入占比上涨至71.2%,互联网增值服务占比上涨至26.4%。

2.营收成本占比显著下滑 运营费用占比巨大

从上表来看,2008年到2010年间,奇虎360营收成本占总营收比例从48.65%下滑至11.71%,下降幅度明显;运营费用占比总体变化不大,2008年为69.01%,2009下降至60.22%,但2010年再次反弹至73.11%。综合两者来看,由于营收成本占总营收比例下滑,使得2010年奇虎的成本费用开支保持在84.82%,这也是奇虎能保持盈利的重要原因。相反2008年,仅成本费用占比超过100%,直接导致年度亏损。

1)单独来看营收成本。据360招股书所示,360营收成本分为两部分:互联网服务营收成本与第三方软件营收成本,这两者变化如下图:

这样来看就非常清楚,360运营成本占比的快速下滑主要由于反病毒软件运营成本下降,背后则是上文提及的360免费策略的推出。

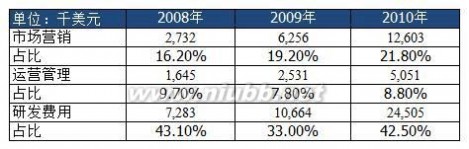

2)再来看运营费用。360运营费用包括市场营销费用、运营管理费用、业务研发费用。截止2010年,从三者占总营收比例看,研发费用占比最大达42.5%,其次为市场营销为21.8%。在招股书中,360称研发费用主要涉及360各项产品与服务、研发人员的工资福利、股权激励费用、许可证及技术服务费、宽带及设备折旧费等,随着未来继续开发新的产品与服务,研发费用也将保持增长。

3)对世界之窗的收购。根据招股书,奇虎360在2009年9月以220万美元现金加210万股普通股收购北京盛景万维科技有限公司旗下世界之窗浏览器。收购完成后,360安全浏览器将整合世界之窗浏览器的技术,并由盛景万维的软件开发团队负责改进和升级。为让留住核心员工,奇虎360将向世界之窗核心员工奖励未归属股份。

世界之窗是一款基于IE内核的第三方浏览器,2004年推出至2010年在中国累计下载超过3亿次,装机量超过3000万。2010年1月曾有报道称,“世界之窗(TheWorld)”浏览器获得“奇虎起飞计划”千万元投资。

3.年度净利润增速迅猛 净利率转负为正

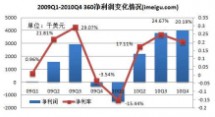

1)从年度盈利状况看,从2008年到2010年,随着营收成本占比下滑,奇虎360毛利率提高很快,从51.35%提高至88.29%;运营利润与净利润均在2009年转正,2010年快速上涨;运营利润率与净利率相差不大,2009年与2010年均在2个百分点以内。2010年净利润同比2009年增长102%。以下为更直观的柱状与折线图:

此外,我们可以简略对比一下,同为桌面客户端起家的腾讯,2010年财报称,全年实现总收入为196.46亿元,约合29.67亿美元,同比增长57.9%;全年净利润为人民币81.152亿元约合12.254亿美元,比去年同期增长55.4%;全年净利率由去年的42.0%降至41.3%。换算一下,腾讯2010年营收是360的50多倍,净利润是360的144倍。

2)从季度盈利状况来看,由于推出免费杀毒软件,360在2009年Q4与2010年Q1总营收大幅下滑,与此同时为推广免费软件,360营销推广费用在此两季度快速增长,直接导致2009Q4与2010Q1净利润为负;2010年Q3净利润环比增长75.5%,Q4净利润环比仅增长4.9%,360称其中原因为,2010年四季度行政诉讼(legalproceedings)费用及其他管理费用快速增长,这部分总计为224万美元。

从净利率变化情况来看,2009年三季度净利率达到29.07%,2010年三季度净利率24.67%,四季度为20.19%。以下为更为直观的柱状及折线图:

4.奇虎360现金及现金流变化情况

截止2010年12月31日,360的现金及现金等价物为6050万美元,去年同期为2814万美元。现金流状况如下图:

六、奇虎360行业地位:中国网络安全领域NO.1

奇虎360在招股书的首页如此推介自己:中国互联网第三大公司(以活跃用户数计)、中国浏览器市场第二名(以用户渗透率计),中国网络及手机安全领域第一名(以活跃用户数计)。介于奇虎360是通过占领用户桌面客户端的方式,迅速占领安全市场,进而将客户端用户迁移到其他平台,所以下面的分析将首先从360客户端市场占有率出发。

1.奇虎360+360杀毒软件:攻占桌面客户端

2006年7月27日,奇虎360正式推出360安全卫士。由于360安全卫士采取全免费形式,并对症下药,推出免费木马查杀、防盗号等特色功能,快速获得用户好感。推出360安全卫士后,奇虎官方配套进行系列推广活动,例如推出每周“恶意软件”播报、发起网民对“恶意软件”投票、联合多家机构发动“网上反流氓软件运动”等。从传播效果来看,奇虎恰到好处找到杀毒市场的空缺,推出体验良好的产品,并有效利用网友对于流氓软件的反感,因此迅速崛起。2007年10月,360安全卫士用户量超过瑞星、金山,成为国内用户量最大的安全软件。

在网络安全领域攻下一程后,360于2008年5月推出安全浏览器,于2009年10月推出免费360杀毒软件。借助360安全卫士打下平台基础,360杀毒软件推出不到2个月,装机量超过5000万,超过卡巴斯基位居第二名。2010年1月中旬,艾瑞公布数据称,360在整个杀毒市场份额攀升至33.76%,成为市场占有率第一网络安全商,瑞星市场份额被挤压至30%;2010年9月,艾瑞再次发布数据称,360市场份额到达62%,瑞星仅为16%。具体如下图:

在已提交的招股书上,360发布艾瑞数据称,截止2011年1月,360拥有3.39亿活跃用户,360安全卫士活跃用户3亿,360杀毒软件活跃用户2.48亿,三者占据中国网民总数比例为80%、76.9%、83.9%。以活跃用户数量来计算,360安全卫士与杀毒软件分别位列中国网络安全产品的第一名与第二名。

再从用户桌面客户端来看。据2月28日艾瑞统计数据显示,中国日均用户数排名前十名的客户端分别是:360卫士、QQ、IE、360杀毒、360安全浏览器、迅雷、360保险箱、QQ游戏大厅、PPStream、QVOD。前10大客户端里有4大是360产品,其中360安全卫士日均用户量比腾讯QQ超出约26万;排名第6的迅雷为周鸿祎投资产品。

2.360浏览器:抢占浏览器、网址导航市场

360浏览器是奇虎360继安全卫士后推出的第二款产品,目前也是360的金钱罐子,在线广告收入大部分即依托浏览器而来。360浏览器2008年5月推出,2008年12月日活跃用户1800万,2011年1月日活跃用户1.72亿,覆盖中国网络用户数44.1%。360同时引用艾瑞数据称,360浏览器目前占有市场份额排行中国第二,第一名为IE浏览器。

最新的一份统计数据来自百度统计,3月24日,百度统计发布消息称IE9.0发布引起中国浏览器市场份额动荡,最新TOP10的市场份额如下:

360在浏览器市场的优势,很快体现在360网址导航上。360网址导航平台建立在360浏览器之上,网络用户会发现假如安装360浏览器,那么360网址导航会自动设为浏览器主页,360网址导航站流量因此飙升。从页面布局来看,360网址导航与中国最大网址导航站hao123颇为相似;从广告收入增幅来看,受益于去年以来电子商务行业的激烈竞争,网址导航广告价格直线增长,目前两家网站重要广告位均为清一色的电商广告。

2011年2月23日,奇虎360推出360团购开放平台,加入该平台的团购网站将享受到360带来的流量与用户资源,目前包括拉手、美团等在内的超过200家团购网站已加入了该平台。团购开放平台的推出意味着360正式切入中国竞争极其激烈的电商行业,而这次它无疑将会再次借助360浏览器与客户端优势。值得注意的是,为了与淘宝等开放平台以示区别,360再次打出安全的旗号,特别强调网站“诚信、安全”特质,提供防木马钓鱼、防网银卡号信息被盗、一号多用等功能。

3.360手机卫士:与网秦的市场争夺战

在手机安全市场领域,360的直接对手为网秦。比较巧合的是3月15日奇虎360向SEC递交上市申请,第二日(3月16日)网秦也向SEC提交上市申请,因此可将两者进行对比。

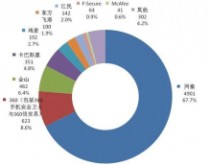

1)从市场份额角度对比。网秦在招股书中引用美国咨询公司Frost &Sullivan数据称,截至2010年12月31日,网秦注册用户数达到7200万人,在中国手机安全市场的份额为67.7%。网秦排名第一的竞争对手(奇虎360)仅占有8.6%的市场份额。与此同时,网秦在海外超过100个国家有注册用户数量约2300万人。具体份额如下图:

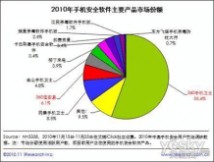

不过360招股书中却引用艾瑞数据称,360手机安全卫士目前活跃用户数量占有中国手机安全市场58.2%份额。虽然没有公布艾瑞2011年1月报告的完整版,但却可以在网上找到艾瑞此前公布的《2010年手机安全年度报告》。在这份报告中,艾瑞称在2010年,360手机卫士及360信安易、网秦以及金山手机卫士分别以61.7%、8.5%、4.8%的占有率分享了75%的市场份额。具体如下图所示:

虽然在招股书中,奇虎360与网秦引用的是不同第三方的调查数据,但双方公布的市场占有率差距之大(高达8倍多)还是让人费解。这将意味着,在此后两者赴美IPO进程中及上市后,它们可能被要求提供更多证据,用以证明自己在招股书中的数据并未有水分。

2)从营收模式角度对比。360的营收模式为Freemium,Free(免费)+Premium(增值服务)。免费的安全和杀毒服务是推广手段,用来培养用户忠诚度,在此基础上360推出互联网增值服务。从营收构成来看,360营收来自三大方面:在线广告、网络增值、第三方杀毒。

网秦的营收模式同样为Free+Premium,但与360安全软件完全免费策略不同,网秦的Freemium模式为“部分免费+部分收费”,网秦收费软件一般会提供更个性化的功能。在网秦官网上,目前可以看到两种收费模式:套餐以及秦币充值。秦币充值,指用户可以用钱购买网秦公司推出的虚拟货币,并用其购买网秦的产品和服务。一般情况下,网秦账号和手机是有关联的。

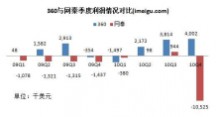

3)从季度营收及利润角度对比。在过去2年中360与网秦均增长迅速,不过360的营收总额要远远高于网秦。2009年一季度360营收为501万美元,网秦为106万美元,两者营收之比为4.72;2010年四季度360营收为1981万美元,网秦为626万美元,两者之比为3.16。

如上图所示,360与网秦对比曲线呈下滑趋势,表明在最近8个季度中,网秦的营收增长速度超过360。数据显示2010四季度,360营收同比增幅为98%,网秦的同比增幅则为323%。不过需要注意,在对比营收增长速度时,也要考虑到营收规模对于增速的影响,规模越大要保持高速度增长将更难。

从利润角度来看,360与网秦两者间的差距就比较明显。在2009年一季度到2010年四季度的8个季度中,360除了2009Q4、2010Q1外利润均为正,而网秦除了2010年Q2、Q3外,其他利润均为负。具体如图:

七、奇虎360与它的敌人们

正如上文所述,周鸿祎带领下的奇虎360在崛起过程中树敌无数,并已经大大小小多场战争。在招股书“行业状况”一章,360除了提供中国互联网与手机安全市场发展状况外,还特意提到中国在线广告市场、互联网搜索市场、在线游戏市场与电子商务市场,言下之意在安全的品牌下,360可以进入更多领域。而这将意味着,在已有竞争对手基础上,360会面临更多重量级的对手,它们是百度、腾讯、各大门户、阿里巴巴。虽然从历史来看,360早与这些对手有过冲突与较量。以下具体来看:

1.360 VS 百度:流量赤膊战

1)360的核心优势为流量,可以把4亿用户流量导入所指的方向,而百度的核心价值为流量,流量对于百度意味着真金白银,因此对于360来说,它可以直接从百度口袋里抢钱。事实也是如此,360网址导航抢的是hao123的生意,而360浏览器又把流量导向百度最大竞争对手谷歌,收取搜索流量费。此为其一。

2)2010年3Q大战时,马化腾曾接受采访称“周鸿祎要我们投资他,就像

一方面,百度竞价排名模式广受诟病,被央视等媒体频频曝光,在道义上失去支撑;另一方面,百度产品一直建立在浏览器内网页应用,其他安装到电脑的客户端安全工具(如360),可以极为容易过滤、屏蔽掉广告,甚至通过其他手段劫持流量,而百度完全无法抵御。由此可做推想,360未来若真与百度决战,结果或将非常惨烈。此为其二。

3)3721时代,周鸿祎就与百度结怨,双方恶性竞争激烈。后来百度依靠搜索技术优势与竞价排名模式争得先机,顺利赴美上市股价一路飙涨,周鸿祎事后感叹错失“10亿美元”。那么未来是否有可能进军搜索领域呢?答案是:当然可能!

360通过360浏览器获得大量的搜索分成,以后它完全可以将默认搜索改成自己的搜索技术,将360浏览器的流量直接导入360搜索。从技术实力来看,奇虎360拥有原来3721的大量老员工,而奇酷社区搜索也一直存在。当然从另一角度看,它也可以不自己做,譬如与搜狗、有道等联手,坐收流量费,同样可行。唯一需要考虑的是时机问题、付出成本与收益、竞争对手反应。此为其三。

2.360 VS 腾讯:客户端拼杀

在360招股书中有这样一段“风险提示”:“作为中国用户最多的两大客户端,我们和腾讯可能时常因争夺用户而产生摩擦。2010年11月3日,腾讯向用户发送信件称QQ将不能在装有奇虎360安全产品的电脑上运行,也就是说要么用户选择停止使用腾讯QQ要么卸载360安全产品。在争执的最开始几天我们失去了一些用户,但用户数迅速回升到之前水平。虽然工信部要求我们兼容相关产品,但未来相类似的事件可能还会发生,那将降低我们的市场份额,对我们的品牌和商誉也会产生负面影响,并最终反映到运营和财务状况中。”

这段话很清楚表明,腾讯QQ不兼容360的产品,会直接影响360的市场份额。两家除了客户端争夺外,还在浏览器、杀毒软件、软件管家等方面直接冲突,例如QQ医生与安全卫士、QQ电脑管家与360软件管家;加上腾讯已进入下载、音乐播放等领域,360还会与其在更广范围内构成竞争关系,例如360软件下载与QQ旋风、酷狗播放器与QQ影音、360团购平台与高朋网。由于这些产品的功能相似,因此可替换成本非常低。

从用户黏性来看,腾讯QQ客户端用户关系异常稳固,编造一张人际关系大网,在此网上加载各种增值服务;但360客户端并不拥有大量的注册用户帐户信息,无法建立用户关系这张网,而且安全类客户端属后台软件,必须“低调”推送,价值自然抵不过QQ。因此腾讯的地位仍旧非常强势,而且是360最强劲的对手,这一点最生动的例子还是3Q大战,当QQ不兼容360软件后,虽然许多人反感腾讯的傲慢,但最后还是卸载了360客户端。

3.360 VS 门户:一键屏蔽门户广告

在2010年9月前,大多数都不会觉得360会与国内几大门户产生冲突,但冲突却真实发生了。360在9月中旬发布“广告屏蔽功能”,用户可通过此功能将门户网站网页广告全部屏蔽,这意味着门户广告的价值被完全清空。从营收模式来看,

4.360 VS 阿里:团购新战场

360与阿里巴巴、淘宝本无业务交集,但进入2011年却因对团购网站争夺牵扯到一起。2月23日,360推出团购开放平台,符合资质的团购网站可以接入该平台,并获得团购导航、用户流量导入、防盗号钓鱼等服务,用户只要注册一个360账号,就可以在所有开通一站通服务的团购网站上购物消费。

就在同一天,淘宝网召开“2011年淘宝开放年战略发布会”,宣布未来3年投入3亿元,通过分成奖励、注资等形式扶持第三方合作伙伴,对于面向团购网站的“聚划算”平台,淘宝提出建立开放“一站式团购”平台的新思路。据媒体报道,自去年上线以来,淘宝网的人气为聚划算带来了巨大的流量,截至2010年底,聚划算团购日成交峰值超过3200万元,周成交峰值达到1.7亿元。

除了以上这些显而易见的对手,360未来布局移动互联网以及云计算等领域,还将面临更多对手及严峻挑战,360是否能成功建立起多元化平台,扩展增值服务空间,将与上述努力息息相关,毕竟虽然背靠4亿用户,但360的盈利之路才刚刚开始。

八、奇虎360 3月30日将赴美IPO

据外媒报道,奇虎360将于3月28日当周IPO上市,每ADS(美国存托股票)的IPO发行价区间为10.50美元—12.50美元。奇虎360上市代码为“QIHU”,承销商为

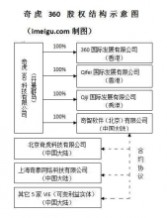

附:奇虎360公司机构与股权结构

以下是奇虎360的公司结构和主要股东及机构持股情况:

2005年6月9日,奇虎360于开曼群岛注册。2005年12月,奇虎360成立奇智软件(北京)有限公司,并将这家全资子公司作为主要的经营实体。2010年11月,奇虎360在香港成立了3家全资子公司:Qiji国际、360国际和Qifei国际。2010年12月31日,奇虎科技有限公司更名为奇虎360科技有限公司。奇虎360主要通过北京奇虎和上海奇泰在中国开展业务。北京奇虎和上海奇泰的注册股东是奇虎360的董事和员工,并且持有奇虎360股份,包括周鸿祎和齐向东。合约协议包括股权处置协议、贷款协议、股权质押协议、业务经营协议和技术开发协议。

*:少于流通在外普通股总数的1%

根据360递交的F-1文件显示,奇虎360董事长周鸿祎为第一大股东,持股比例为21.5%。第二大股东为奇虎360总裁齐向东,持股比例为12.43%;360首席工程师曹曙8.16%。

此外,奇虎360的投资人红杉中国合伙人沈南鹏持股比例为9.48%;鼎晖投资合伙人王功权持股比例为7.05%;360安全中心网络安全专家石晓红则持股4.37%。

机构股东中,Global Village Associates Limited占21.5%,Young Vision GroupLimited占12.43%,后者为周鸿祎控股公司。

(i美股 江涛 李妍 陈群超 李雪 胡龙飞 Aimee)

欢迎添加我的微博交流:

新浪微博:http://t.sina.com.cn/jiancong

搜狐微博:http://t.sohu.com/jiancong

二 : 360发展史

美股投资研报--奇虎360

周鸿祎,这位有着乔布斯式偏执与狂热的领导者,即将带领360登陆纽交所。在过去的5年中,这家主打“免费杀毒”模式的公司,将用户数量一路培育到3.39亿。不过庞大的用户数及对桌面客户端的强势占领,并未让其如竞争对手腾讯那样,坐收滚滚而来的财富。至少从IPO招股书来看,360的盈利与创始人宏大抱负、用户数间存在显而易见的落差,赚钱对于它来说才刚刚起步。

那么360会成为比肩百度(BIDU,136.93,+0.68%)、腾讯、阿里巴巴的网络巨头么?这个问题没有答案,但并非不能探讨。在未来很长一段时间内,360的挑战仍会是如何将4亿用户有效迁移,通过更多样化的盈利平台,去收获真金白银,此役是否能顺利通关,直接决定它能否成长为市值百亿的公司。

以下研究报告将从奇虎360的发展历史、业务模式、营收构成及财务数据、行业竞争态势及面临风险、公司结构及股权结构等方面,对其做一解读,以增进投资者了解。

一、奇虎360发展简史

1.奇虎诞生:从雅虎(YHOO,16.83,+0.48%)中国出走的创业者

追溯奇虎创建的原因,绕不开这样三家公司3721、雅虎中国、阿里巴巴。1998年10月,周鸿祎创建3721,推出“3721网络实名”,开始为人所知。“流氓软件式推广”让3721快速普及,到2003年装机量达到7000万台,市场占有率80%以上。彼时齐向东已加入3721,担任3721公司总经理。

2003年11月21日,3721被雅虎收购,并入雅虎(中国)公司,被收购后的3721改名为雅虎助手。2004年3月周鸿祎出任雅虎中国区总裁,齐向东出任雅虎中国副总裁兼3721公司总经理。进入雅虎后,周鸿祎给自己的定位是突围,试图“用一到两年的时间给大家一个震撼”,并在当年推出多项改革措施。但此次战略转型以兵败而终,其竞争对手百度却扶摇直上,并在2005年8月登陆纳斯达克。

2005年7月,周鸿祎闪电离职。2005年8月,齐向东离职。2005年8月的另一件大事为阿里巴巴收购雅虎中国。2005年9月,齐向东创立奇虎,在接受采访时齐向东称“如果雅虎中国没有卖给马云,我应该还在雅虎中国,我对雅虎中国希望很大……可惜现在只能重新做一个”。

据媒体报道,奇虎创业团队中有100多人来自3721和雅虎中国旧部,占到当时雅虎中国员工总数的2/3。换句话说,在周鸿祎、齐向东出走后,原雅虎中国有一半以上员工跟随其到奇虎。

2.奇虎探索期:从搜索商转向杀毒服务商

奇虎创建后定位为搜索技术提供商,主营业务为帮助各大社区、论坛增加搜索功能,希望借鉴web2.0的理念从大量UGC(User Generated Content,用户生成内容)中甄别出与用户意愿更相关内容,同时以社区搜索“根据地”,探索更多的互动产品的搜索服务。但社区搜索并没有取得成功。2006年初,奇虎花费1000万元现金收购易之唐,开展无线增值业务。

2006年3月,红杉、鼎晖、IDG和天使投资人周鸿祎共同投资奇虎2000万美元。在完成A轮融资后,周鸿祎出任奇虎董事长兼CEO,重新确立公司业务发展方向,决定从“社区搜索”转向杀毒领域。2006年7月27日,奇虎360正式推出360安全卫士,以反流氓软件为切入口进入互联网市场。由于当时中国互联网领域流氓软件泛滥,免费的360安全卫士很受用户欢迎。在查杀流氓软件基础上,360安全卫士又逐渐加上杀木马、防盗号等功能,其用户群迅速扩张。

2006年11月,奇虎完成由高原资本领投,红点参与的规模为2500万美元的B轮融资。A轮投资商红杉、 CDH、Matrix和IDGVC也参与第二轮融资。2007年9月,奇虎宣布360安全卫士用户量已超过瑞星、金山,成为国内用户量最大的安全软件。

3.360转型:从单一产品转身安全平台

2008年3月,360官方网站正式启用360.cn域名,完成从产品向安全平台蜕变。周鸿祎同时对外宣布,将360安全卫士正式从奇虎公司剥离单独运作,新公司由奇虎原有股东共同出资3.6亿元组建。拆分360后,奇虎剩余业务包括奇虎与奇酷,奇虎(www.61k.com)定位为经验问答网站,奇酷(www.61k.com)为社区热点新闻。截止目前奇虎仍独立存在,而奇酷网址则自动跳转至360导航网站(hao.360.cn)。

2008年奇虎360推出杀毒软件测试版及360安全浏览器,2009年9月发布杀毒软件正式版。2010年1月18日,360杀毒用户规模突破1亿。在网络安全市场取得巨大用户数量后,360开始借助“网络安全平台”拓展业务线,进入网站导航、软件下载、手机安全等众多领域,同时为网游公司、电子商务网站、软件及应用等合作者提供服务。据360提交的招股说明书显示,截止2011年1月,360拥有3.39亿活跃用户,覆盖中国网络用户的85.8%。

在进入2011年后,360开放平台继续保持推出新产品速度。2月18日,360推出一款专为网页游戏量身打造的浏览器;2月23日,推出“360团购开放平台”,汇集拉手网、美团网等200家团购网站;3月1日,360发布了一款酷似iPhone APP应用的产品——360安全桌面。

二、周鸿祎与奇虎360

没有周鸿祎就没有3721,当然也不会有后来的奇虎360。周鸿祎对于奇虎360的意义,不亚于马云之于阿里、李彦宏之于百度、马化腾之于腾讯,虽然与后三家互联网公司相比,周鸿祎的360帝国影响力、声望与赚钱能力要逊色很多。作为互联网界最具争议的人物之一,周鸿祎在江湖中以“狠勇好斗”著称,先后与杨致远、马云等人交恶,最新的敌人则为腾讯马化腾。

1.一直在战斗的周鸿祎

从3721时代到奇虎360,周鸿祎一直在打仗。第一场战争是与CNNIC(中国互联网信息中心)。当时3721的盈利模式为提供中文网络实名服务,并收取流量导入费,而CNNIC随后也仿效其推出中文域名服务,直接争夺3721客户与市场。在当时实力比较弱小的情况下,如果3721不有效反击,将意味着其前途全部断送。周鸿祎对此自然心知肚明,于是抓住CNNIC官商角色混乱这一点,进行猛烈的抨击,甚至指责CNNIC为“私刻公章的非法机构”。最后虽然打输了侵权名誉的官司,却最终保全3721。

第二场战争是与百度。百度的出现是对3721模式与规则的颠覆,因为用户搜索请求直接可在百度及百度工具条上完成,而不用再去3721,双方矛盾由此爆发。在战争期间,3721与百度将用户桌面作为战场,不仅让自己的客户端插件难以卸载,而且互删对方的客户端,流氓手段不断升级。此战最终结果为3721被判停止妨碍百度工具栏安装,3721实力因此被削弱。

第三场战争是与雅虎中国。周鸿祎在出走雅虎中国,主政奇虎后,推出360安全卫士专杀流氓软件,其直接目标即指向雅虎助手(原3721系统)。数据显示,当时通过360安全卫生每日卸载的雅虎助手达60万次以上。刚接手雅虎中国的马云因此与周鸿祎反目,斥其为“伪君子”,并发誓旗下所有公司都不会再与周鸿祎合作。在360安全卫士回砍老东家同时,双方间的口水战不断升级,最后的结果360的崛起以及3721的完全没落。

第四场战争是与腾讯,又称3Q之战。360与腾讯之间的争斗贯穿整个2010年,并在10月28日全面爆发。360在战争开始后快速推出重型武器“扣扣保镖”,禁止QQ弹出广告并禁止相关插件,该款软件72小时内装机量突破1000万,按照当时发展速度,腾讯的收入预期将遭遇重创。11月3日,腾讯做出了那个众所周知的“艰难决定”,在装有360软件的电脑上停止运行QQ软件,要求用户二选一。此次战争因工信部的介入而平息,360的客户端装机量不久后也恢复正常。

其实早在3Q战争之前,360已与其他互联网安全服务公司广泛结怨。例如:2010年3月,

百度工具栏和地址栏两款软件被360安全卫士定义为“恶评插件”,被百度告上法庭;2010年5月,360安全卫士强行卸载金山网盾;2010年5月,可牛公司的“可牛杀毒软件”刚上线,就被360拦截等等。可以说,360崛起过程就是不断与其他公司争斗、抢夺市场份额的过程,在上述这些大大小小的战争中,周鸿祎好斗性格暴露无遗。有分析者认为,周鸿祎从事工作的“排他性”非常强,在规则混论的中国互联网领域,注定得通过打来解决问题,比如地址栏插件只能有一个存活,安全软件客户端只能有一家。但不管怎么说,360能够在网络安全领域闪电崛起,与周鸿祎彪悍战斗作风直接相关。

2. 从“流氓软件之父”到“产品经理”

在3721时代,为推广3721这款产品,周鸿祎想到在浏览器地址栏做插件方式。即当用户打开某个网页或安装某软件时,3721插件就强行安装进用户电脑,且无法卸载,并不断弹出弹窗广告。3721由此被视为流氓软件,周鸿祎则被称为“流氓软件之父”。

时隔7年后,周鸿祎再次创业,对于3721恶意破坏用户体验的行为进行反思,扛起“用户利益至上”的大旗,并为360注入重视用户感受、持续改进用户体验的理念。这种理念直接体现在360推出的产品中,例如奇虎刚推出360安全卫士时,先是从清除恶意插件入手,等该功能做深做细并受到普遍欢迎后,再提供木马查杀、漏洞修复等项目;再例如在客户端弹出提醒上,为了不对用户造成干扰,360通常会在电脑普通状态时提示,如果它感知用户在全屏或游戏状态,就会不弹出提示。对于产品的专注与细致,也让周鸿祎被一些IT人士赞为“中国最优秀的产品经理”,没有之一。

注重产品体验的理念同样体现在360杀毒、360保险箱、360软件管家以及360浏览器等系列产品中。周鸿祎此前在接受采访时称,“人们通常认为免费无好货,但在互联网上免费有好货,甚至比收费的更好。因为互联网上产品间的转移成本太低了,如果产品不好用,用户说走就走,反正也没花过钱,不心疼”,这也从另一方面说明周鸿祎为何持续改进360安全卫士等免费产品的原因。

三、奇虎360的业务模式:免费+增值服务

1.奇虎360赚钱路径:将用户流量变现

奇虎360的业务模式为Freemium,即Free(免费)+Premium(增值服务)。免费的安全和杀毒服务是推广手段,用来培养用户忠诚度,在此基础上不断推出互联网增值类服务。 Freemium模式第一步是要推出网民日常必用的一项免费服务,360选择了网络杀毒(百度提供搜索、腾讯提供即时通讯),但如何能让杀毒这项服务快速获得用户,周鸿祎选择“逆向操作”策略。周鸿祎对此描述为“传统的杀毒公司都卖软件,360就把杀毒作为服务;传统杀毒一年升级几次,360就天天升级;传统杀毒收费,360就免费。别人怎么做,我就从相反的方向去做。”免费策略让360在最短的时间内获得海量用户,截止2011年1月,360活跃用户数量接近4亿,覆盖85.8%的中国网络用户。

Freemium模式第二步是打通用户流量与盈利之间的通道。简单来说,360赚钱途径是这样,先用安全软件建立公信力,吸引海量用户,再将360海量用户转换为360浏览器用户,浏览器会带360网址导航与搜索框,因此可以将用户流量变现。具体来看流量变现的四种方式:

1)当你打开360浏览器后,会看到360导航页(首页),首页上每个位置都有广告;2)360浏览器上会有搜索框,当用户在搜索框中搜索,360就可以从搜索引擎处分成;3)提供由第三方开发的网络游戏,即网页游戏联合运营业务,如偷菜等游戏,收入可与游戏方分账;

4)提供产品入口(如360软件管家),收取软件推广费等。来自百度3月24日统计数据显示,360安全浏览器3月份的市场份额达19%,仅排在第一名IE浏览器之后。

除了上述四种流量变现方式,360还提供其他增值服务收费,例如安全备份存储等。2010年7月,周鸿祎接受采访时称360未来计划推出两个增值服务:一个是安全存储,预计1%的人可能愿意买,大概一个月收入能达3000万;第二个是真人一对一的远程维护服务,比

如说中老年人对电脑不懂,360会有技术人员远程连到其电脑上,一对一贴身服务,并收取服务费用。

2. 奇虎360的用户规模及增长速度

以360安全卫士一款产品起家,360目前已拥有三大用户入口——360安全卫士、360杀毒与360浏览器。据已提交的SEC文件,截止2011年1月,360拥有3.39亿活跃用户,主要产品及占网络用户数量比例如下图所示:

从中可以发现,360安全卫士、360杀毒与360浏览器3大产品用户,在过去2年中均快速增长,其占中国网络用户数量的比例也同步提高,其中360杀毒增长速度最快。具体占比增长幅度如下图所示:

在移动互联网领域,360在2010年1月份收购手机安全软件商信安易,2010年3月4日正式推出360手机安全卫士,这两款软件用户增速很快。据易观国际2010年四季度数据,360(包括360手机卫士与信易安)在中国手机安全市场占有51.16%份额,第二名网秦占有32.69%。

3. 奇虎360的主要产品及业务布局

如上图所示,360除了进入网络安全、浏览器、网址导航、手机安全领域外,还进入下载、播放器等领域。除了自己研发产品外,360还通过“起飞计划”投资不少于10家公司,包括世界之窗浏览器、手机安全厂商信安易等。“起飞计划”的模式为,360首先向这些公司提供资金、流量导入等支持,帮助它们快速聚集用户、抢占市场份额,等到其能获得稳定收益后再进行分成。

除了“起飞计划”,周鸿祎个人还投资迅雷、酷狗、快播、迅游、Discuz等公司,这些公司产品的特点均为免费,且大多为客户端软件。在上述个人投资中,迅雷为周鸿祎最得意的一笔,最新消息称迅雷最快将于2011年4月启动上市,募集资金约2亿美元。

4.奇虎360打造的产业链与生态系统

如果认为奇虎360会安心于上述业务布局,就过于小看周鸿祎的雄心壮志。360虽以安全软件起家,但安全只是其业务的最底层支柱,360在此基础上可无限至延伸其产业链,打造众多平台型产品。360杀毒、360浏览器、360网址导航,这些已出现平台入口,无一不在360品牌旗下崛起,2011年最新的产品为360团购开放平台、360安全桌面。对于360而言,它可以围绕客户端、浏览器的4亿用户,不断的想方设法迁移用户,向新产品与合作伙伴导入流量并培育市场。

360的未来无疑充满想象空间,不过暂且将其与腾讯做一对比。腾讯凭借即时聊天工具QQ,逐步打造出集游戏、搜索、门户、电子商务、浏览器等为一体的生态系统,因而能所向披靡,赚得盆满钵满,360要想重走腾讯之路却将面临障碍。腾讯成就的是人际关系平台,QQ端用户转移成本高、黏性强,360作为安全商,表面上用户依赖很高,但实际上用户选择成本并不高;QQ端属前端软件,在其上加载各类产品与服务都水到渠成,但360客户端属后台软件,用户主动打开次数很少,这意味着其无法“高调”进行推送。

可见,360要想打造属于自己的生态系统,仍充满重重困难。最理想的路径当属360推出更具黏性的客户端,并将多个360客户端整合其中,让用户不用打开其他客户端就能满足种种需求,例如游戏、购物、娱乐、搜索、SNS、下载,那么这会不会成为360 “不可能完成”的任务呢?不一定!假如你已使用过360安全桌面,会发现这个桌面平台几乎容纳下各种应用,包括视频、聊天工具、游戏等等,并且受到许多用户的好评。因此走构建生态系统之路,360并非毫无机会。

同样的思路也体现在移动互联网领域。360在招股书中多次强调360手机安全卫士的市场占有率,再联系到2010年底360高调抛出“打造移动互联网绿色空间”,未来360将在移动互联网发力当属确定无疑。在安全品牌下,360会继续将PC端的优势逐一迁移手机端,甚而或许会打造APP联盟。

5.从互联网软件跨越到互联网产品

虽然360在未来具有广阔的想象空间,但必须注意的是,到目前为止,在用户桌面上它还只是一款功能性软件,能不能变成交互性很强的互联网产品,尚不清楚。在向交互式产品跨越的路途上,360最大障碍就是用户关系的建立,无法建立用户关系网络,4亿用户的基础只会是流量平台,建立其上的盈利模式也只能依靠“卖流量”初级方式进行。

360在路演中自称“中国版Facebook”,但Facebook是用户交互的平台,是能产生无数用户价值信息的社交网络,是各种各样增值服务开展的天然平台,但360的增值服务却只能依赖于浏览器这类替代性很强的软件,其间差距不言而喻。

总之,虽然在用户数量上奇虎360已能和腾讯等巨头叫板,但其盈利只能说刚刚起步,在周鸿祎的雄心壮志与360的现实盈利之间,仍存在明显的差距。而要实现路演中讲述的美妙故事,360需要更多元化与更有效的模式。

四、360营收构成:七成来自广告 谷歌(GOOG,584.13,+0.41%)是最大客户

1.奇虎360营收构成:网络收入+杀毒软件收入

据360提交的SEC文件,目前360营收主要来自网络收入和第三方防病毒软件销售两大部分。其中网络收入包括在线广告、网络增值服务和其他服务。2010年,奇虎360互联网收入为5379万美元,占全年收入的93.3%。包括网络广告3882.6万美元、互联网增值服务1477.4万美元和其他服务19万美元,占全年收入的比重分别是67.3%,25.7%,0.3%。

1)网络广告主要是360浏览器、网址导航及其他平台上的广告,也包括谷歌等搜索公司提供的流量导入费。据招股书透露,奇虎360在2009年、2010年的最大客户均为谷歌,谷歌在这两年中分别为其贡献了11.2%、21.1%的总营收。

2)网络增值服务包括奇虎提供由第三方开发的网络游戏,以及向付费用户提供远程技术支持等互联网增值服务。值得一提的是,在360上市路演过程中,周鸿祎向机构投资者重点介绍360的网页游戏联合运营业务,称这部分收入的增长速度将高于网址导航带来的广告收入, 360目前联合运营的网页游戏有20多款,预计到今年年底增加到100款。

3)奇虎360还通过出售第三方开发的防病毒软件获得收入。从2009年第4季度开始,奇虎免费向用户提供360防病毒软件,随后大量减少了第三方防病毒软件的销售工作。2010年奇虎360全年出售第三方防病毒软件收入为387.5万美元,占总收入6.7%;而仅仅一年前,2009年奇虎360营收中的50.4%都来自第三方防病毒软件的销售。

2.360的营收构成变化:增值业务增速最猛

从上表可发现,2009年一季度360营收主要来自在线广告与第三方杀毒,两者占总营收比例分别为40.5%、59.5%。但到2010年四季度,广告营收占比已上升至71.2%,其次为互联网增值业务,而第三方杀毒仅占2%。杀毒软件收入锐减其实与360的免费策略直接相关,在初期360营收重心在杀毒业务,但不久后就完全推出免费杀毒服务,杀毒软件功能变成吸引用户的手段。与此同时,广告业务与增值业务不断增长。具体变化情况如下图:

从同比增速来看,广告业务2010年四季度同比增长151%,增值业务同比增长345%,第三方杀毒软件增速为-659%。照此势头来看,周鸿祎路演中称增值业务收入未来将超广告,具有极大可能。

五、奇虎360财务数据:净营收快速增长

根据已公布的F-1文件,现将奇虎360过去三年中主要财务数据整理如下:

以下具体来解读360的财务运营状况:

1.净营收快速增长 杀毒软件收入已可忽略

从年度营收数据来看,360营收增速表现迅猛。2008年营收1689万美元;2009年营收3230万美元,2010年营收5766万美元,三年间复合增长率达到84.7%。分业务来看,360互联网服务营收三年复合增长率204%,第三方反病毒软件销售营收复合增长率为-40.9%。换句话说,由于360在安全软件上采取免费策略,直接导致第三方反病毒软件销售收入下滑,并拉低总营收增长速度。这种变化在360季度营收上表现更为明显:

从上图很容易看出,在2009年10月份360宣布旗下杀毒软件永远免费后,第三方杀毒收入开始迅速下滑。第三方杀毒收入下滑导致360总营收在2009Q4、2010年Q1陷入停滞;从2010年Q2开始,得益于在线广告与增值服务收入的快速增长,360营收开始节节提升。截止2010年Q4,第三方杀毒软件营收占比下降至2.4%,对营收影响已可以忽略不计;在线广告收入占比上涨至71.2%,互联网增值服务占比上涨至26.4%。

2.营收成本占比显著下滑 运营费用占比巨大

从上表来看,2008年到2010年间,奇虎360营收成本占总营收比例从48.65%下滑至11.71%,下降幅度明显;运营费用占比总体变化不大,2008年为69.01%,2009下降至60.22%,但2010年再次反弹至73.11%。综合两者来看,由于营收成本占总营收比例下滑,使得2010年奇虎的成本费用开支保持在84.82%,这也是奇虎能保持盈利的重要原因。相反2008年,仅成本费用占比超过100%,直接导致年度亏损。

1)单独来看营收成本。据360招股书所示,360营收成本分为两部分:互联网服务营收成本与第三方软件营收成本,这两者变化如下图:

这样来看就非常清楚,360运营成本占比的快速下滑主要由于反病毒软件运营成本下降,背后则是上文提及的360免费策略的推出。

2)再来看运营费用。360运营费用包括市场营销费用、运营管理费用、业务研发费用。截止2010年,从三者占总营收比例看,研发费用占比最大达42.5%,其次为市场营销为21.8%。在招股书中,360称研发费用主要涉及360各项产品与服务、研发人员的工资福利、股权激励费用、许可证及技术服务费、宽带及设备折旧费等,随着未来继续开发新的产品与服务,研发费用也将保持增长。

3)对世界之窗的收购。根据招股书,奇虎360在2009年9月以220万美元现金加210万股普通股收购北京盛景万维科技有限公司旗下世界之窗浏览器。收购完成后,360安全浏览器将整合世界之窗浏览器的技术,并由盛景万维的软件开发团队负责改进和升级。为让留住核心员工,奇虎360将向世界之窗核心员工奖励未归属股份。

世界之窗是一款基于IE内核的第三方浏览器,2004年推出至2010年在中国累计下载超过3亿次,装机量超过3000万。2010年1月曾有报道称,“世界之窗(The World)”浏览器获得“奇虎起飞计划”千万元投资。

3.年度净利润增速迅猛 净利率转负为正

1)从年度盈利状况看,从2008年到2010年,随着营收成本占比下滑,奇虎360毛利率提高很快,从51.35%提高至88.29%;运营利润与净利润均在2009年转正,2010年快速上涨;运营利润率与净利率相差不大,2009年与2010年均在2个百分点以内。2010年净利润同比2009年增长102%。以下为更直观的柱状与折线图:

此外,我们可以简略对比一下,同为桌面客户端起家的腾讯,2010年财报称,全年实现总收入为196.46亿元,约合29.67亿美元,同比增长57.9%;全年净利润为人民币81.152亿元约合12.254亿美元,比去年同期增长55.4%;全年净利率由去年的42.0%降至41.3%。换算一下,腾讯2010年营收是360的50多倍,净利润是360的144倍。

2)从季度盈利状况来看,由于推出免费杀毒软件,360在2009年Q4与2010年Q1总营收大幅下滑,与此同时为推广免费软件,360营销推广费用在此两季度快速增长,直接导致2009Q4与2010Q1净利润为负;2010年Q3净利润环比增长75.5%,Q4净利润环比仅增长

4.9%,360称其中原因为,2010年四季度行政诉讼(legal proceedings)费用及其他管理费用快速增长,这部分总计为224万美元。

从净利率变化情况来看,2009年三季度净利率达到29.07%,2010年三季度净利率24.67%,四季度为20.19%。以下为更为直观的柱状及折线图:

4.奇虎360现金及现金流变化情况

截止2010年12月31日,360的现金及现金等价物为6050万美元,去年同期为2814万美元。现金流状况如下图:

六、奇虎360行业地位:中国网络安全领域NO.1

奇虎360在招股书的首页如此推介自己:中国互联网第三大公司(以活跃用户数计)、中国浏览器市场第二名(以用户渗透率计),中国网络及手机安全领域第一名(以活跃用户数计)。介于奇虎360是通过占领用户桌面客户端的方式,迅速占领安全市场,进而将客户端用户迁移到其他平台,所以下面的分析将首先从360客户端市场占有率出发。

1.奇虎360+360杀毒软件:攻占桌面客户端

2006年7月27日,奇虎360正式推出360安全卫士。由于360安全卫士采取全免费形式,并对症下药,推出免费木马查杀、防盗号等特色功能,快速获得用户好感。推出360安全卫士后,奇虎官方配套进行系列推广活动,例如推出每周“恶意软件”播报、发起网民对“恶意软件”投票、联合多家机构发动“网上反流氓软件运动”等。从传播效果来看,奇虎恰到好处找到杀毒市场的空缺,推出体验良好的产品,并有效利用网友对于流氓软件的反感,因此迅速崛起。2007年10月,360安全卫士用户量超过瑞星、金山,成为国内用户量最大的安全软件。

在网络安全领域攻下一程后,360于2008年5月推出安全浏览器,于2009年10月推出免费360杀毒软件。借助360安全卫士打下平台基础,360杀毒软件推出不到2个月,装机量超过5000万,超过卡巴斯基位居第二名。2010年1月中旬,艾瑞公布数据称,360在整个杀毒市场份额攀升至33.76%,成为市场占有率第一网络安全商,瑞星市场份额被挤压至30%;2010年9月,艾瑞再次发布数据称,360市场份额到达62%,瑞星仅为16%。具体如下图:

在已提交的招股书上,360发布艾瑞数据称,截止2011年1月,360拥有3.39亿活跃用户, 360安全卫士活跃用户3亿,360杀毒软件活跃用户2.48亿,三者占据中国网民总数比例为80%、76.9%、83.9%。以活跃用户数量来计算,360安全卫士与杀毒软件分别位列中国网络安全产品的第一名与第二名。

再从用户桌面客户端来看。据2月28日艾瑞统计数据显示,中国日均用户数排名前十名的客户端分别是:360卫士、QQ、IE、360杀毒、360安全浏览器、迅雷、360保险箱、QQ游戏大厅、PPStream、QVOD。前10大客户端里有4大是360产品,其中360安全卫士日均用户量比腾讯QQ超出约26万;排名第6的迅雷为周鸿祎投资产品。

2.360浏览器:抢占浏览器、网址导航市场

360浏览器是奇虎360继安全卫士后推出的第二款产品,目前也是360的金钱罐子,在线广告收入大部分即依托浏览器而来。360浏览器2008年5月推出,2008年12月日活跃用户1800万,2011年1月日活跃用户1.72亿,覆盖中国网络用户数44.1%。360同时引用艾瑞数据称,360浏览器目前占有市场份额排行中国第二,第一名为IE浏览器。

最新的一份统计数据来自百度统计,3月24日,百度统计发布消息称IE9.0发布引起中国浏览器市场份额动荡,最新TOP10的市场份额如下:

360在浏览器市场的优势,很快体现在360网址导航上。360网址导航平台建立在360浏览器之上,网络用户会发现假如安装360浏览器,那么360网址导航会自动设为浏览器主页,360网址导航站流量因此飙升。从页面布局来看,360网址导航与中国最大网址导航站hao123颇为相似;从广告收入增幅来看,受益于去年以来电子商务行业的激烈竞争,网址导航广告价格直线增长,目前两家网站重要广告位均为清一色的电商广告。

2011年2月23日,奇虎360推出360团购开放平台,加入该平台的团购网站将享受到360带来的流量与用户资源,目前包括拉手、美团等在内的超过200家团购网站已加入了该平台。团购开放平台的推出意味着360正式切入中国竞争极其激烈的电商行业,而这次它无疑将会再次借助360浏览器与客户端优势。值得注意的是,为了与淘宝等开放平台以示区别,360再次打出安全的旗号,特别强调网站 “诚信、安全”特质,提供防木马钓鱼、防网银卡号信息被盗、一号多用等功能。

3.360手机卫士:与网秦的市场争夺战

在手机安全市场领域,360的直接对手为网秦。比较巧合的是3月15日奇虎360向SEC递交上市申请,第二日(3月16日)网秦也向SEC提交上市申请,因此可将两者进行对比。

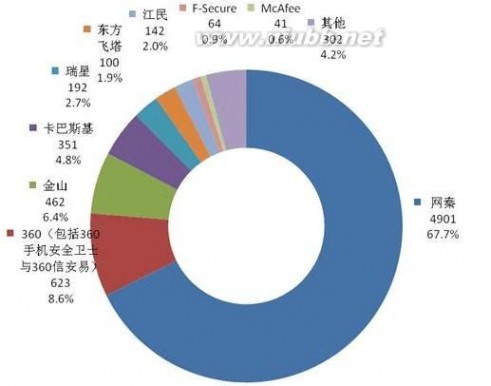

1)从市场份额角度对比。网秦在招股书中引用美国咨询公司Frost & Sullivan数据称,截至2010年12月31日,网秦注册用户数达到7200万人,在中国手机安全市场的份额为67.7%。网秦排名第一的竞争对手(奇虎360)仅占有8.6%的市场份额。与此同时,网秦在海外超过100个国家有注册用户数量约2300万人。具体份额如下图:

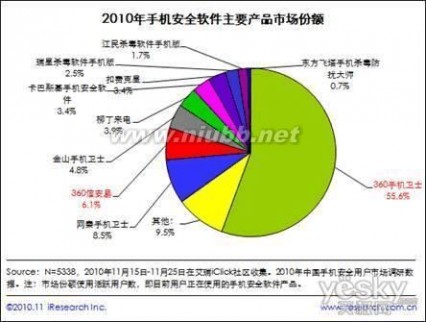

不过360招股书中却引用艾瑞数据称,360手机安全卫士目前活跃用户数量占有中国手机安全市场58.2%份额。虽然没有公布艾瑞2011年1月报告的完整版,但却可以在网上找到艾瑞此前公布的《2010年手机安全年度报告》。在这份报告中,艾瑞称在2010年,360手机卫士及360信安易、网秦以及金山手机卫士分别以61.7%、8.5%、4.8%的占有率分享了75%的市场份额。具体如下图所示:

虽然在招股书中,奇虎360与网秦引用的是不同第三方的调查数据,但双方公布的市场占有率差距之大(高达8倍多)还是让人费解。这将意味着,在此后两者赴美IPO进程中及上市后,它们可能被要求提供更多证据,用以证明自己在招股书中的数据并未有水分。

2)从营收模式角度对比。360的营收模式为Freemium,Free(免费)+Premium(增值服务)。免费的安全和杀毒服务是推广手段,用来培养用户忠诚度,在此基础上360推出互联网增值服务。从营收构成来看,360营收来自三大方面:在线广告、网络增值、第三方杀毒。 网秦的营收模式同样为Free+Premium,但与360安全软件完全免费策略不同,网秦的Freemium模式为“部分免费+部分收费”,网秦收费软件一般会提供更个性化的功能。在网秦官网上,目前可以看到两种收费模式:套餐以及秦币充值。秦币充值,指用户可以用钱购买网秦公司推出的虚拟货币,并用其购买网秦的产品和服务。一般情况下,网秦账号和手机是有关联的。

3)从季度营收及利润角度对比。在过去2年中360与网秦均增长迅速,不过360的营收总额要远远高于网秦。2009年一季度360营收为501万美元,网秦为106万美元,两者营收之比为4.72;2010年四季度360营收为1981万美元,网秦为626万美元,两者之比为3.16。

如上图所示,360与网秦对比曲线呈下滑趋势,表明在最近8个季度中,网秦的营收增长速度超过360。数据显示2010四季度,360营收同比增幅为98%,网秦的同比增幅则为323%。不过需要注意,在对比营收增长速度时,也要考虑到营收规模对于增速的影响,规模越大要保持高速度增长将更难。

从利润角度来看,360与网秦两者间的差距就比较明显。在2009年一季度到2010年四季度的8个季度中,360除了2009Q4、2010Q1外利润均为正,而网秦除了2010年Q2、Q3外,其他利润均为负。具体如图:

七、奇虎360与它的敌人们

正如上文所述,周鸿祎带领下的奇虎360在崛起过程中树敌无数,并已经大大小小多场战争。在招股书“行业状况”一章,360除了提供中国互联网与手机安全市场发展状况外,还特意提到中国在线广告市场、互联网搜索市场、在线游戏市场与电子商务市场,言下之意在安全的品牌下,360可以进入更多领域。而这将意味着,在已有竞争对手基础上,360会面临更多重量级的对手,它们是百度、腾讯、各大门户、阿里巴巴。虽然从历史来看,360早与这些对手有过冲突与较量。以下具体来看:

1.360 VS 百度:流量赤膊战

1)360的核心优势为流量,可以把4亿用户流量导入所指的方向,而百度的核心价值为流

量,流量对于百度意味着真金白银,因此对于360来说,它可以直接从百度口袋里抢钱。事实也是如此,360网址导航抢的是hao123的生意,而360浏览器又把流量导向百度最大竞争对手谷歌,收取搜索流量费。此为其一。

2)2010年3Q大战时,马化腾曾接受采访称“周鸿祎要我们投资他,就像微软(MSFT,25.64,+0.61%)投资Facebook一样……后来还曾说要联合我们打百度,说把搜索流量卖给我们,他会出一个拦截百度的东西,先打他的医疗广告,打掉他30%的收入”。马化腾讲话真假暂且不论,这里其实透露出重要信息——360可以通过广告过滤功能对百度广告造成致命打击。

一方面,百度竞价排名模式广受诟病,被央视等媒体频频曝光,在道义上失去支撑;另一方面,百度产品一直建立在浏览器内网页应用,其他安装到电脑的客户端安全工具(如360),可以极为容易过滤、屏蔽掉广告,甚至通过其他手段劫持流量,而百度完全无法抵御。由此可做推想,360未来若真与百度决战,结果或将非常惨烈。此为其二。

3)3721时代,周鸿祎就与百度结怨,双方恶性竞争激烈。后来百度依靠搜索技术优势与竞价排名模式争得先机,顺利赴美上市股价一路飙涨,周鸿祎事后感叹错失“10亿美元”。那么未来是否有可能进军搜索领域呢?答案是:当然可能!

360通过360浏览器获得大量的搜索分成,以后它完全可以将默认搜索改成自己的搜索技术,将360浏览器的流量直接导入360搜索。从技术实力来看,奇虎360拥有原来3721的大量老员工,而奇酷社区搜索也一直存在。当然从另一角度看,它也可以不自己做,譬如与搜狗、有道等联手,坐收流量费,同样可行。唯一需要考虑的是时机问题、付出成本与收益、竞争对手反应。此为其三。

2.360 VS 腾讯:客户端拼杀

在360招股书中有这样一段“风险提示”:“作为中国用户最多的两大客户端,我们和腾讯可能时常因争夺用户而产生摩擦。2010年11月3日,腾讯向用户发送信件称QQ将不能在装有奇虎360安全产品的电脑上运行,也就是说要么用户选择停止使用腾讯QQ要么卸载360安全产品。在争执的最开始几天我们失去了一些用户,但用户数迅速回升到之前水平。虽然工信部要求我们兼容相关产品,但未来相类似的事件可能还会发生,那将降低我们的市场份额,对我们的品牌和商誉也会产生负面影响,并最终反映到运营和财务状况中。”

这段话很清楚表明,腾讯QQ不兼容360的产品,会直接影响360的市场份额。两家除了客户端争夺外,还在浏览器、杀毒软件、软件管家等方面直接冲突,例如QQ医生与安全卫士、QQ电脑管家与360软件管家;加上腾讯已进入下载、音乐播放等领域,360还会与其在更广范围内构成竞争关系,例如360软件下载与QQ旋风、酷狗播放器与QQ影音、360团购平台与高朋网。由于这些产品的功能相似,因此可替换成本非常低。

从用户黏性来看,腾讯QQ客户端用户关系异常稳固,编造一张人际关系大网,在此网上加载各种增值服务;但360客户端并不拥有大量的注册用户帐户信息,无法建立用户关系这张网,而且安全类客户端属后台软件,必须“低调”推送,价值自然抵不过QQ。因此腾讯的地位仍旧非常强势,而且是360最强劲的对手,这一点最生动的例子还是3Q大战,当QQ不兼容360软件后,虽然许多人反感腾讯的傲慢,但最后还是卸载了360客户端。

3.360 VS 门户:一键屏蔽门户广告

在2010年9月前,大多数都不会觉得360会与国内几大门户产生冲突,但冲突却真实发生了。360在9月中旬发布“广告屏蔽功能”,用户可通过此功能将门户网站网页广告全部屏蔽,这意味着门户广告的价值被完全清空。从营收模式来看,新浪(SINA,107.40,-0.23%)、网易(NTES,49.30,+1.19%)、搜狐(SOHU,87.87,-1.93%)、腾讯四大门户的主营收入均来自广告,屏蔽广告等于直接断了门户的财路,尤其对新浪来说,更有可能造成致命打击。虽然此功能后来并未被广泛推广,但已让几大门户感到阵阵寒意。

4.360 VS 阿里:团购新战场

360与阿里巴巴、淘宝本无业务交集,但进入2011年却因对团购网站争夺牵扯到一起。2月23日,360推出团购开放平台,符合资质的团购网站可以接入该平台,并获得团购导航、用户流量导入、防盗号钓鱼等服务,用户只要注册一个360账号,就可以在所有开通一站通服务的团购网站上购物消费。

就在同一天,淘宝网召开“2011年淘宝开放年战略发布会”,宣布未来3年投入3亿元,通过分成奖励、注资等形式扶持第三方合作伙伴,对于面向团购网站的“聚划算”平台,淘宝提出建立开放“一站式团购”平台的新思路。据媒体报道,自去年上线以来,淘宝网的人气为聚划算带来了巨大的流量,截至2010年底,聚划算团购日成交峰值超过3200万元,周成交峰值达到1.7亿元。

除了以上这些显而易见的对手,360未来布局移动互联网以及云计算等领域,还将面临更多对手及严峻挑战,360是否能成功建立起多元化平台,扩展增值服务空间,将与上述努力息息相关,毕竟虽然背靠4亿用户,但360的盈利之路才刚刚开始。

八、奇虎360 3月30日将赴美IPO

据外媒报道,奇虎360将于3月28日当周IPO上市,每ADS(美国存托股票)的IPO发行价区间为10.50美元—12.50美元。奇虎360上市代码为“QIHU”,承销商为瑞银(UBS,18.32,+0.49%)集团、花旗(C,4.48,+0.67%)集团和Stifel Nicolaus Weisel。奇虎360表示,此次IPO所得收益将用于研发以及对技术、产品或企业的收购。

附:奇虎360公司机构与股权结构

以下是奇虎360的公司结构和主要股东及机构持股情况:

2005年6月9日,奇虎360于开曼群岛注册。2005年12月,奇虎360成立奇智软件(北京)有限公司,并将这家全资子公司作为主要的经营实体。2010年11月,奇虎360在香港成立了3家全资子公司:Qiji国际、360国际和Qifei国际。2010年12月31日,奇虎科技有限公司更名为奇虎360科技有限公司。奇虎360主要通过北京奇虎和上海奇泰在中国开展业务。北京奇虎和上海奇泰的注册股东是奇虎360的董事和员工,并且持有奇虎360股份,包括周鸿祎和齐向东。合约协议包括股权处置协议、贷款协议、股权质押协议、业务经营协议和技术开发协议。

* :少于流通在外普通股总数的1%

根据360递交的F-1文件显示,奇虎360董事长周鸿祎为第一大股东,持股比例为21.5%。第二大股东为奇虎360总裁齐向东,持股比例为12.43%;360首席工程师曹曙8.16%。 此外,奇虎360的投资人红杉中国合伙人沈南鹏持股比例为9.48%;鼎晖投资合伙人王功权持股比例为7.05%;360安全中心网络安全专家石晓红则持股4.37%。

机构股东中,Global Village Associates Limited占21.5%,Young Vision Group Limited占12.43%,后者为周鸿祎控股公司。

(i美股 江涛 李妍 陈群超 李雪 胡龙飞 Aimee)

三 : 360发展史

美股投资研报--奇虎360

周鸿祎,这位有着乔布斯式偏执与狂热的领导者,即将带领360登陆纽交所。[www.61k.com]在过去的5年中,这家主打“免费杀毒”模式的公司,将用户数量一路培育到3.39亿。不过庞大的用户数及对桌面客户端的强势占领,并未让其如竞争对手腾讯那样,坐收滚滚而来的财富。至少从IPO招股书来看,360的盈利与创始人宏大抱负、用户数间存在显而易见的落差,赚钱对于它来说才刚刚起步。

那么360会成为比肩百度(BIDU,136.93,+0.68%)、腾讯、阿里巴巴的网络巨头么?这个问题没有答案,但并非不能探讨。在未来很长一段时间内,360的挑战仍会是如何将4亿用户有效迁移,通过更多样化的盈利平台,去收获真金白银,此役是否能顺利通关,直接决定它能否成长为市值百亿的公司。

以下研究报告将从奇虎360的发展历史、业务模式、营收构成及财务数据、行业竞争态势及面临风险、公司结构及股权结构等方面,对其做一解读,以增进投资者了解。

一、奇虎360发展简史

1.奇虎诞生:从雅虎(YHOO,16.83,+0.48%)中国出走的创业者

追溯奇虎创建的原因,绕不开这样三家公司3721、雅虎中国、阿里巴巴。1998年10月,周鸿祎创建3721,推出“3721网络实名”,开始为人所知。“流氓软件式推广”让3721快速普及,到2003年装机量达到7000万台,市场占有率80%以上。彼时齐向东已加入3721,担任3721公司总经理。

2003年11月21日,3721被雅虎收购,并入雅虎(中国)公司,被收购后的3721改名为雅虎助手。2004年3月周鸿祎出任雅虎中国区总裁,齐向东出任雅虎中国副总裁兼3721公司总经理。进入雅虎后,周鸿祎给自己的定位是突围,试图“用一到两年的时间给大家一个震撼”,并在当年推出多项改革措施。但此次战略转型以兵败而终,其竞争对手百度却扶摇直上,并在2005年8月登陆纳斯达克。

2005年7月,周鸿祎闪电离职。2005年8月,齐向东离职。2005年8月的另一件大事为阿里巴巴收购雅虎中国。2005年9月,齐向东创立奇虎,在接受采访时齐向东称“如果雅虎中国没有卖给马云,我应该还在雅虎中国,我对雅虎中国希望很大……可惜现在只能重新做一个”。

据媒体报道,奇虎创业团队中有100多人来自3721和雅虎中国旧部,占到当时雅虎中国员工总数的2/3。换句话说,在周鸿祎、齐向东出走后,原雅虎中国有一半以上员工跟随其到奇虎。

2.奇虎探索期:从搜索商转向杀毒服务商

奇虎创建后定位为搜索技术提供商,主营业务为帮助各大社区、论坛增加搜索功能,希望借鉴web2.0的理念从大量UGC(User Generated Content,用户生成内容)中甄别出与用户意愿更相关内容,同时以社区搜索“根据地”,探索更多的互动产品的搜索服务。但社区搜索并没有取得成功。2006年初,奇虎花费1000万元现金收购易之唐,开展无线增值业务。

2006年3月,红杉、鼎晖、IDG和天使投资人周鸿祎共同投资奇虎2000万美元。在完成A轮融资后,周鸿祎出任奇虎董事长兼CEO,重新确立公司业务发展方向,决定从“社区搜索”转向杀毒领域。2006年7月27日,奇虎360正式推出360安全卫士,以反流氓软件为切入口进入互联网市场。由于当时中国互联网领域流氓软件泛滥,免费的360安全卫士很受用户欢迎。在查杀流氓软件基础上,360安全卫士又逐渐加上杀木马、防盗号等功能,其用户群迅速扩张。

2006年11月,奇虎完成由高原资本领投,红点参与的规模为2500万美元的B轮融资。A轮投资商红杉、 CDH、Matrix和IDGVC也参与第二轮融资。2007年9月,奇虎宣布360安全卫士用户量已超过瑞星、金山,成为国内用户量最大的安全软件。

360发展史 360发展史

3.360转型:从单一产品转身安全平台

2008年3月,360官方网站正式启用360.cn域名,完成从产品向安全平台蜕变。[www.61k.com)周鸿祎同时对外宣布,将360安全卫士正式从奇虎公司剥离单独运作,新公司由奇虎原有股东共同出资3.6亿元组建。拆分360后,奇虎剩余业务包括奇虎与奇酷,奇虎(www.qihoo.com/)定位为经验问答网站,奇酷(www.qikoo.com/)为社区热点新闻。截止目前奇虎仍独立存在,而奇酷网址则自动跳转至360导航网站(hao.360.cn)。

2008年奇虎360推出杀毒软件测试版及360安全浏览器,2009年9月发布杀毒软件正式版。2010年1月18日,360杀毒用户规模突破1亿。在网络安全市场取得巨大用户数量后,360开始借助“网络安全平台”拓展业务线,进入网站导航、软件下载、手机安全等众多领域,同时为网游公司、电子商务网站、软件及应用等合作者提供服务。据360提交的招股说明书显示,截止2011年1月,360拥有3.39亿活跃用户,覆盖中国网络用户的85.8%。

在进入2011年后,360开放平台继续保持推出新产品速度。2月18日,360推出一款专为网页游戏量身打造的浏览器;2月23日,推出“360团购开放平台”,汇集拉手网、美团网等200家团购网站;3月1日,360发布了一款酷似iPhone APP应用的产品——360安全桌面。

二、周鸿祎与奇虎360

没有周鸿祎就没有3721,当然也不会有后来的奇虎360。周鸿祎对于奇虎360的意义,不亚于马云之于阿里、李彦宏之于百度、马化腾之于腾讯,虽然与后三家互联网公司相比,周鸿祎的360帝国影响力、声望与赚钱能力要逊色很多。作为互联网界最具争议的人物之一,周鸿祎在江湖中以“狠勇好斗”著称,先后与杨致远、马云等人交恶,最新的敌人则为腾讯马化腾。

1.一直在战斗的周鸿祎

从3721时代到奇虎360,周鸿祎一直在打仗。第一场战争是与CNNIC(中国互联网信息中心)。当时3721的盈利模式为提供中文网络实名服务,并收取流量导入费,而CNNIC随后也仿效其推出中文域名服务,直接争夺3721客户与市场。在当时实力比较弱小的情况下,如果3721不有效反击,将意味着其前途全部断送。周鸿祎对此自然心知肚明,于是抓住CNNIC官商角色混乱这一点,进行猛烈的抨击,甚至指责CNNIC为“私刻公章的非法机构”。最后虽然打输了侵权名誉的官司,却最终保全3721。

第二场战争是与百度。百度的出现是对3721模式与规则的颠覆,因为用户搜索请求直接可在百度及百度工具条上完成,而不用再去3721,双方矛盾由此爆发。在战争期间,3721与百度将用户桌面作为战场,不仅让自己的客户端插件难以卸载,而且互删对方的客户端,流氓手段不断升级。此战最终结果为3721被判停止妨碍百度工具栏安装,3721实力因此被削弱。

第三场战争是与雅虎中国。周鸿祎在出走雅虎中国,主政奇虎后,推出360安全卫士专杀流氓软件,其直接目标即指向雅虎助手(原3721系统)。数据显示,当时通过360安全卫生每日卸载的雅虎助手达60万次以上。刚接手雅虎中国的马云因此与周鸿祎反目,斥其为“伪君子”,并发誓旗下所有公司都不会再与周鸿祎合作。在360安全卫士回砍老东家同时,双方间的口水战不断升级,最后的结果360的崛起以及3721的完全没落。

第四场战争是与腾讯,又称3Q之战。360与腾讯之间的争斗贯穿整个2010年,并在10月28日全面爆发。360在战争开始后快速推出重型武器“扣扣保镖”,禁止QQ弹出广告并禁止相关插件,该款软件72小时内装机量突破1000万,按照当时发展速度,腾讯的收入预期将遭遇重创。11月3日,腾讯做出了那个众所周知的“艰难决定”,在装有360软件的电脑上停止运行QQ软件,要求用户二选一。此次战争因工信部的介入而平息,360的客户端装机量不久后也恢复正常。

其实早在3Q战争之前,360已与其他互联网安全服务公司广泛结怨。例如:2010年3月,

360发展史 360发展史

百度工具栏和地址栏两款软件被360安全卫士定义为“恶评插件”,被百度告上法庭;2010年5月,360安全卫士强行卸载金山网盾;2010年5月,可牛公司的“可牛杀毒软件”刚上线,就被360拦截等等。(www.61k.com]可以说,360崛起过程就是不断与其他公司争斗、抢夺市场份额的过程,在上述这些大大小小的战争中,周鸿祎好斗性格暴露无遗。有分析者认为,周鸿祎从事工作的“排他性”非常强,在规则混论的中国互联网领域,注定得通过打来解决问题,比如地址栏插件只能有一个存活,安全软件客户端只能有一家。但不管怎么说,360能够在网络安全领域闪电崛起,与周鸿祎彪悍战斗作风直接相关。

2. 从“流氓软件之父”到“产品经理”

在3721时代,为推广3721这款产品,周鸿祎想到在浏览器地址栏做插件方式。即当用户打开某个网页或安装某软件时,3721插件就强行安装进用户电脑,且无法卸载,并不断弹出弹窗广告。3721由此被视为流氓软件,周鸿祎则被称为“流氓软件之父”。

时隔7年后,周鸿祎再次创业,对于3721恶意破坏用户体验的行为进行反思,扛起“用户利益至上”的大旗,并为360注入重视用户感受、持续改进用户体验的理念。这种理念直接体现在360推出的产品中,例如奇虎刚推出360安全卫士时,先是从清除恶意插件入手,等该功能做深做细并受到普遍欢迎后,再提供木马查杀、漏洞修复等项目;再例如在客户端弹出提醒上,为了不对用户造成干扰,360通常会在电脑普通状态时提示,如果它感知用户在全屏或游戏状态,就会不弹出提示。对于产品的专注与细致,也让周鸿祎被一些IT人士赞为“中国最优秀的产品经理”,没有之一。

注重产品体验的理念同样体现在360杀毒、360保险箱、360软件管家以及360浏览器等系列产品中。周鸿祎此前在接受采访时称,“人们通常认为免费无好货,但在互联网上免费有好货,甚至比收费的更好。因为互联网上产品间的转移成本太低了,如果产品不好用,用户说走就走,反正也没花过钱,不心疼”,这也从另一方面说明周鸿祎为何持续改进360安全卫士等免费产品的原因。

三、奇虎360的业务模式:免费+增值服务

1.奇虎360赚钱路径:将用户流量变现

奇虎360的业务模式为Freemium,即Free(免费)+Premium(增值服务)。免费的安全和杀毒服务是推广手段,用来培养用户忠诚度,在此基础上不断推出互联网增值类服务。 Freemium模式第一步是要推出网民日常必用的一项免费服务,360选择了网络杀毒(百度提供搜索、腾讯提供即时通讯),但如何能让杀毒这项服务快速获得用户,周鸿祎选择“逆向操作”策略。周鸿祎对此描述为“传统的杀毒公司都卖软件,360就把杀毒作为服务;传统杀毒一年升级几次,360就天天升级;传统杀毒收费,360就免费。别人怎么做,我就从相反的方向去做。”免费策略让360在最短的时间内获得海量用户,截止2011年1月,360活跃用户数量接近4亿,覆盖85.8%的中国网络用户。

Freemium模式第二步是打通用户流量与盈利之间的通道。简单来说,360赚钱途径是这样,先用安全软件建立公信力,吸引海量用户,再将360海量用户转换为360浏览器用户,浏览器会带360网址导航与搜索框,因此可以将用户流量变现。具体来看流量变现的四种方式:

1)当你打开360浏览器后,会看到360导航页(首页),首页上每个位置都有广告;2)360浏览器上会有搜索框,当用户在搜索框中搜索,360就可以从搜索引擎处分成;3)提供由第三方开发的网络游戏,即网页游戏联合运营业务,如偷菜等游戏,收入可与游戏方分账;

4)提供产品入口(如360软件管家),收取软件推广费等。来自百度3月24日统计数据显示,360安全浏览器3月份的市场份额达19%,仅排在第一名IE浏览器之后。

除了上述四种流量变现方式,360还提供其他增值服务收费,例如安全备份存储等。2010年7月,周鸿祎接受采访时称360未来计划推出两个增值服务:一个是安全存储,预计1%的人可能愿意买,大概一个月收入能达3000万;第二个是真人一对一的远程维护服务,比

360发展史 360发展史

如说中老年人对电脑不懂,360会有技术人员远程连到其电脑上,一对一贴身服务,并收取服务费用。(www.61k.com)

2. 奇虎360的用户规模及增长速度

以360安全卫士一款产品起家,360目前已拥有三大用户入口——360安全卫士、360杀毒与360浏览器。据已提交的SEC文件,截止2011年1月,360拥有3.39亿活跃用户,主要产品及占网络用户数量比例如下图所示:

从中可以发现,360安全卫士、360杀毒与360浏览器3大产品用户,在过去2年中均快速增长,其占中国网络用户数量的比例也同步提高,其中360杀毒增长速度最快。具体占比增长幅度如下图所示:

在移动互联网领域,360在2010年1月份收购手机安全软件商信安易,2010年3月4日正式推出360手机安全卫士,这两款软件用户增速很快。据易观国际2010年四季度数据,360(包括360手机卫士与信易安)在中国手机安全市场占有51.16%份额,第二名网秦占有32.69%。

3. 奇虎360的主要产品及业务布局

如上图所示,360除了进入网络安全、浏览器、网址导航、手机安全领域外,还进入下载、播放器等领域。除了自己研发产品外,360还通过“起飞计划”投资不少于10家公司,包括世界之窗浏览器、手机安全厂商信安易等。“起飞计划”的模式为,360首先向这些公司提供资金、流量导入等支持,帮助它们快速聚集用户、抢占市场份额,等到其能获得稳定收益后再进行分成。

360发展史 360发展史

除了“起飞计划”,周鸿祎个人还投资迅雷、酷狗、快播、迅游、Discuz等公司,这些公司产品的特点均为免费,且大多为客户端软件。[www.61k.com]在上述个人投资中,迅雷为周鸿祎最得意的一笔,最新消息称迅雷最快将于2011年4月启动上市,募集资金约2亿美元。

4.奇虎360打造的产业链与生态系统

如果认为奇虎360会安心于上述业务布局,就过于小看周鸿祎的雄心壮志。360虽以安全软件起家,但安全只是其业务的最底层支柱,360在此基础上可无限至延伸其产业链,打造众多平台型产品。360杀毒、360浏览器、360网址导航,这些已出现平台入口,无一不在360品牌旗下崛起,2011年最新的产品为360团购开放平台、360安全桌面。对于360而言,它可以围绕客户端、浏览器的4亿用户,不断的想方设法迁移用户,向新产品与合作伙伴导入流量并培育市场。

360的未来无疑充满想象空间,不过暂且将其与腾讯做一对比。腾讯凭借即时聊天工具QQ,逐步打造出集游戏、搜索、门户、电子商务、浏览器等为一体的生态系统,因而能所向披靡,赚得盆满钵满,360要想重走腾讯之路却将面临障碍。腾讯成就的是人际关系平台,QQ端用户转移成本高、黏性强,360作为安全商,表面上用户依赖很高,但实际上用户选择成本并不高;QQ端属前端软件,在其上加载各类产品与服务都水到渠成,但360客户端属后台软件,用户主动打开次数很少,这意味着其无法“高调”进行推送。

可见,360要想打造属于自己的生态系统,仍充满重重困难。最理想的路径当属360推出更具黏性的客户端,并将多个360客户端整合其中,让用户不用打开其他客户端就能满足种种需求,例如游戏、购物、娱乐、搜索、SNS、下载,那么这会不会成为360 “不可能完成”的任务呢?不一定!假如你已使用过360安全桌面,会发现这个桌面平台几乎容纳下各种应用,包括视频、聊天工具、游戏等等,并且受到许多用户的好评。因此走构建生态系统之路,360并非毫无机会。

360发展史 360发展史

同样的思路也体现在移动互联网领域。(www.61k.com)360在招股书中多次强调360手机安全卫士的市场占有率,再联系到2010年底360高调抛出“打造移动互联网绿色空间”,未来360将在移动互联网发力当属确定无疑。在安全品牌下,360会继续将PC端的优势逐一迁移手机端,甚而或许会打造APP联盟。

5.从互联网软件跨越到互联网产品

虽然360在未来具有广阔的想象空间,但必须注意的是,到目前为止,在用户桌面上它还只是一款功能性软件,能不能变成交互性很强的互联网产品,尚不清楚。在向交互式产品跨越的路途上,360最大障碍就是用户关系的建立,无法建立用户关系网络,4亿用户的基础只会是流量平台,建立其上的盈利模式也只能依靠“卖流量”初级方式进行。

360在路演中自称“中国版Facebook”,但Facebook是用户交互的平台,是能产生无数用户价值信息的社交网络,是各种各样增值服务开展的天然平台,但360的增值服务却只能依赖于浏览器这类替代性很强的软件,其间差距不言而喻。

总之,虽然在用户数量上奇虎360已能和腾讯等巨头叫板,但其盈利只能说刚刚起步,在周鸿祎的雄心壮志与360的现实盈利之间,仍存在明显的差距。而要实现路演中讲述的美妙故事,360需要更多元化与更有效的模式。

四、360营收构成:七成来自广告 谷歌(GOOG,584.13,+0.41%)是最大客户

1.奇虎360营收构成:网络收入+杀毒软件收入

据360提交的SEC文件,目前360营收主要来自网络收入和第三方防病毒软件销售两大部分。其中网络收入包括在线广告、网络增值服务和其他服务。2010年,奇虎360互联网收入为5379万美元,占全年收入的93.3%。包括网络广告3882.6万美元、互联网增值服务1477.4万美元和其他服务19万美元,占全年收入的比重分别是67.3%,25.7%,0.3%。

1)网络广告主要是360浏览器、网址导航及其他平台上的广告,也包括谷歌等搜索公司提供的流量导入费。据招股书透露,奇虎360在2009年、2010年的最大客户均为谷歌,谷歌在这两年中分别为其贡献了11.2%、21.1%的总营收。

360发展史 360发展史

2)网络增值服务包括奇虎提供由第三方开发的网络游戏,以及向付费用户提供远程技术支持等互联网增值服务。[www.61k.com]值得一提的是,在360上市路演过程中,周鸿祎向机构投资者重点介绍360的网页游戏联合运营业务,称这部分收入的增长速度将高于网址导航带来的广告收入, 360目前联合运营的网页游戏有20多款,预计到今年年底增加到100款。

3)奇虎360还通过出售第三方开发的防病毒软件获得收入。从2009年第4季度开始,奇虎免费向用户提供360防病毒软件,随后大量减少了第三方防病毒软件的销售工作。2010年奇虎360全年出售第三方防病毒软件收入为387.5万美元,占总收入6.7%;而仅仅一年前,2009年奇虎360营收中的50.4%都来自第三方防病毒软件的销售。

2.360的营收构成变化:增值业务增速最猛

从上表可发现,2009年一季度360营收主要来自在线广告与第三方杀毒,两者占总营收比例分别为40.5%、59.5%。但到2010年四季度,广告营收占比已上升至71.2%,其次为互联网增值业务,而第三方杀毒仅占2%。杀毒软件收入锐减其实与360的免费策略直接相关,在初期360营收重心在杀毒业务,但不久后就完全推出免费杀毒服务,杀毒软件功能变成吸引用户的手段。与此同时,广告业务与增值业务不断增长。具体变化情况如下图:

从同比增速来看,广告业务2010年四季度同比增长151%,增值业务同比增长345%,第三方杀毒软件增速为-659%。照此势头来看,周鸿祎路演中称增值业务收入未来将超广告,具有极大可能。

五、奇虎360财务数据:净营收快速增长

根据已公布的F-1文件,现将奇虎360过去三年中主要财务数据整理如下:

360发展史 360发展史

以下具体来解读360的财务运营状况:

1.净营收快速增长 杀毒软件收入已可忽略

从年度营收数据来看,360营收增速表现迅猛。[www.61k.com)2008年营收1689万美元;2009年营收3230万美元,2010年营收5766万美元,三年间复合增长率达到84.7%。分业务来看,360互联网服务营收三年复合增长率204%,第三方反病毒软件销售营收复合增长率为-40.9%。换句话说,由于360在安全软件上采取免费策略,直接导致第三方反病毒软件销售收入下滑,并拉低总营收增长速度。这种变化在360季度营收上表现更为明显:

从上图很容易看出,在2009年10月份360宣布旗下杀毒软件永远免费后,第三方杀毒收入开始迅速下滑。第三方杀毒收入下滑导致360总营收在2009Q4、2010年Q1陷入停滞;从2010年Q2开始,得益于在线广告与增值服务收入的快速增长,360营收开始节节提升。截止2010年Q4,第三方杀毒软件营收占比下降至2.4%,对营收影响已可以忽略不计;在线广告收入占比上涨至71.2%,互联网增值服务占比上涨至26.4%。

2.营收成本占比显著下滑 运营费用占比巨大

从上表来看,2008年到2010年间,奇虎360营收成本占总营收比例从48.65%下滑至11.71%,下降幅度明显;运营费用占比总体变化不大,2008年为69.01%,2009下降至60.22%,但2010年再次反弹至73.11%。综合两者来看,由于营收成本占总营收比例下滑,使得2010年奇虎的成本费用开支保持在84.82%,这也是奇虎能保持盈利的重要原因。相反2008年,仅成本费用占比超过100%,直接导致年度亏损。

1)单独来看营收成本。据360招股书所示,360营收成本分为两部分:互联网服务营收成本与第三方软件营收成本,这两者变化如下图:

360发展史 360发展史

这样来看就非常清楚,360运营成本占比的快速下滑主要由于反病毒软件运营成本下降,背后则是上文提及的360免费策略的推出。[www.61k.com]

2)再来看运营费用。360运营费用包括市场营销费用、运营管理费用、业务研发费用。截止2010年,从三者占总营收比例看,研发费用占比最大达42.5%,其次为市场营销为21.8%。在招股书中,360称研发费用主要涉及360各项产品与服务、研发人员的工资福利、股权激励费用、许可证及技术服务费、宽带及设备折旧费等,随着未来继续开发新的产品与服务,研发费用也将保持增长。

3)对世界之窗的收购。根据招股书,奇虎360在2009年9月以220万美元现金加210万股普通股收购北京盛景万维科技有限公司旗下世界之窗浏览器。收购完成后,360安全浏览器将整合世界之窗浏览器的技术,并由盛景万维的软件开发团队负责改进和升级。为让留住核心员工,奇虎360将向世界之窗核心员工奖励未归属股份。

世界之窗是一款基于IE内核的第三方浏览器,2004年推出至2010年在中国累计下载超过3亿次,装机量超过3000万。2010年1月曾有报道称,“世界之窗(The World)”浏览器获得“奇虎起飞计划”千万元投资。

3.年度净利润增速迅猛 净利率转负为正

1)从年度盈利状况看,从2008年到2010年,随着营收成本占比下滑,奇虎360毛利率提高很快,从51.35%提高至88.29%;运营利润与净利润均在2009年转正,2010年快速上涨;运营利润率与净利率相差不大,2009年与2010年均在2个百分点以内。2010年净利润同比2009年增长102%。以下为更直观的柱状与折线图:

360发展史 360发展史

此外,我们可以简略对比一下,同为桌面客户端起家的腾讯,2010年财报称,全年实现总收入为196.46亿元,约合29.67亿美元,同比增长57.9%;全年净利润为人民币81.152亿元约合12.254亿美元,比去年同期增长55.4%;全年净利率由去年的42.0%降至41.3%。[www.61k.com)换算一下,腾讯2010年营收是360的50多倍,净利润是360的144倍。

2)从季度盈利状况来看,由于推出免费杀毒软件,360在2009年Q4与2010年Q1总营收大幅下滑,与此同时为推广免费软件,360营销推广费用在此两季度快速增长,直接导致2009Q4与2010Q1净利润为负;2010年Q3净利润环比增长75.5%,Q4净利润环比仅增长

4.9%,360称其中原因为,2010年四季度行政诉讼(legal proceedings)费用及其他管理费用快速增长,这部分总计为224万美元。

从净利率变化情况来看,2009年三季度净利率达到29.07%,2010年三季度净利率24.67%,四季度为20.19%。以下为更为直观的柱状及折线图:

360发展史 360发展史

4.奇虎360现金及现金流变化情况

截止2010年12月31日,360的现金及现金等价物为6050万美元,去年同期为2814万美元。[www.61k.com]现金流状况如下图:

六、奇虎360行业地位:中国网络安全领域NO.1

奇虎360在招股书的首页如此推介自己:中国互联网第三大公司(以活跃用户数计)、中国浏览器市场第二名(以用户渗透率计),中国网络及手机安全领域第一名(以活跃用户数计)。介于奇虎360是通过占领用户桌面客户端的方式,迅速占领安全市场,进而将客户端用户迁移到其他平台,所以下面的分析将首先从360客户端市场占有率出发。

1.奇虎360+360杀毒软件:攻占桌面客户端

2006年7月27日,奇虎360正式推出360安全卫士。由于360安全卫士采取全免费形式,并对症下药,推出免费木马查杀、防盗号等特色功能,快速获得用户好感。推出360安全卫士后,奇虎官方配套进行系列推广活动,例如推出每周“恶意软件”播报、发起网民对“恶意软件”投票、联合多家机构发动“网上反流氓软件运动”等。从传播效果来看,奇虎恰到好处找到杀毒市场的空缺,推出体验良好的产品,并有效利用网友对于流氓软件的反感,因此迅速崛起。2007年10月,360安全卫士用户量超过瑞星、金山,成为国内用户量最大的安全软件。

在网络安全领域攻下一程后,360于2008年5月推出安全浏览器,于2009年10月推出免费360杀毒软件。借助360安全卫士打下平台基础,360杀毒软件推出不到2个月,装机量超过5000万,超过卡巴斯基位居第二名。2010年1月中旬,艾瑞公布数据称,360在整个杀毒市场份额攀升至33.76%,成为市场占有率第一网络安全商,瑞星市场份额被挤压至30%;2010年9月,艾瑞再次发布数据称,360市场份额到达62%,瑞星仅为16%。具体如下图:

360发展史 360发展史

在已提交的招股书上,360发布艾瑞数据称,截止2011年1月,360拥有3.39亿活跃用户, 360安全卫士活跃用户3亿,360杀毒软件活跃用户2.48亿,三者占据中国网民总数比例为80%、76.9%、83.9%。[www.61k.com]以活跃用户数量来计算,360安全卫士与杀毒软件分别位列中国网络安全产品的第一名与第二名。

再从用户桌面客户端来看。据2月28日艾瑞统计数据显示,中国日均用户数排名前十名的客户端分别是:360卫士、QQ、IE、360杀毒、360安全浏览器、迅雷、360保险箱、QQ游戏大厅、PPStream、QVOD。前10大客户端里有4大是360产品,其中360安全卫士日均用户量比腾讯QQ超出约26万;排名第6的迅雷为周鸿祎投资产品。

2.360浏览器:抢占浏览器、网址导航市场

360浏览器是奇虎360继安全卫士后推出的第二款产品,目前也是360的金钱罐子,在线广告收入大部分即依托浏览器而来。360浏览器2008年5月推出,2008年12月日活跃用户1800万,2011年1月日活跃用户1.72亿,覆盖中国网络用户数44.1%。360同时引用艾瑞数据称,360浏览器目前占有市场份额排行中国第二,第一名为IE浏览器。

最新的一份统计数据来自百度统计,3月24日,百度统计发布消息称IE9.0发布引起中国浏览器市场份额动荡,最新TOP10的市场份额如下:

360发展史 360发展史

360在浏览器市场的优势,很快体现在360网址导航上。(www.61k.com)360网址导航平台建立在360浏览器之上,网络用户会发现假如安装360浏览器,那么360网址导航会自动设为浏览器主页,360网址导航站流量因此飙升。从页面布局来看,360网址导航与中国最大网址导航站hao123颇为相似;从广告收入增幅来看,受益于去年以来电子商务行业的激烈竞争,网址导航广告价格直线增长,目前两家网站重要广告位均为清一色的电商广告。

2011年2月23日,奇虎360推出360团购开放平台,加入该平台的团购网站将享受到360带来的流量与用户资源,目前包括拉手、美团等在内的超过200家团购网站已加入了该平台。团购开放平台的推出意味着360正式切入中国竞争极其激烈的电商行业,而这次它无疑将会再次借助360浏览器与客户端优势。值得注意的是,为了与淘宝等开放平台以示区别,360再次打出安全的旗号,特别强调网站 “诚信、安全”特质,提供防木马钓鱼、防网银卡号信息被盗、一号多用等功能。

3.360手机卫士:与网秦的市场争夺战

在手机安全市场领域,360的直接对手为网秦。比较巧合的是3月15日奇虎360向SEC递交上市申请,第二日(3月16日)网秦也向SEC提交上市申请,因此可将两者进行对比。

1)从市场份额角度对比。网秦在招股书中引用美国咨询公司Frost & Sullivan数据称,截至2010年12月31日,网秦注册用户数达到7200万人,在中国手机安全市场的份额为67.7%。网秦排名第一的竞争对手(奇虎360)仅占有8.6%的市场份额。与此同时,网秦在海外超过100个国家有注册用户数量约2300万人。具体份额如下图:

不过360招股书中却引用艾瑞数据称,360手机安全卫士目前活跃用户数量占有中国手机安全市场58.2%份额。虽然没有公布艾瑞2011年1月报告的完整版,但却可以在网上找到艾瑞此前公布的《2010年手机安全年度报告》。在这份报告中,艾瑞称在2010年,360手机卫士及360信安易、网秦以及金山手机卫士分别以61.7%、8.5%、4.8%的占有率分享了75%的市场份额。具体如下图所示:

360发展史 360发展史

虽然在招股书中,奇虎360与网秦引用的是不同第三方的调查数据,但双方公布的市场占有率差距之大(高达8倍多)还是让人费解。(www.61k.com)这将意味着,在此后两者赴美IPO进程中及上市后,它们可能被要求提供更多证据,用以证明自己在招股书中的数据并未有水分。

2)从营收模式角度对比。360的营收模式为Freemium,Free(免费)+Premium(增值服务)。免费的安全和杀毒服务是推广手段,用来培养用户忠诚度,在此基础上360推出互联网增值服务。从营收构成来看,360营收来自三大方面:在线广告、网络增值、第三方杀毒。 网秦的营收模式同样为Free+Premium,但与360安全软件完全免费策略不同,网秦的Freemium模式为“部分免费+部分收费”,网秦收费软件一般会提供更个性化的功能。在网秦官网上,目前可以看到两种收费模式:套餐以及秦币充值。秦币充值,指用户可以用钱购买网秦公司推出的虚拟货币,并用其购买网秦的产品和服务。一般情况下,网秦账号和手机是有关联的。

3)从季度营收及利润角度对比。在过去2年中360与网秦均增长迅速,不过360的营收总额要远远高于网秦。2009年一季度360营收为501万美元,网秦为106万美元,两者营收之比为4.72;2010年四季度360营收为1981万美元,网秦为626万美元,两者之比为3.16。

360发展史 360发展史

如上图所示,360与网秦对比曲线呈下滑趋势,表明在最近8个季度中,网秦的营收增长速度超过360。(www.61k.com]数据显示2010四季度,360营收同比增幅为98%,网秦的同比增幅则为323%。不过需要注意,在对比营收增长速度时,也要考虑到营收规模对于增速的影响,规模越大要保持高速度增长将更难。

从利润角度来看,360与网秦两者间的差距就比较明显。在2009年一季度到2010年四季度的8个季度中,360除了2009Q4、2010Q1外利润均为正,而网秦除了2010年Q2、Q3外,其他利润均为负。具体如图:

七、奇虎360与它的敌人们

正如上文所述,周鸿祎带领下的奇虎360在崛起过程中树敌无数,并已经大大小小多场战争。在招股书“行业状况”一章,360除了提供中国互联网与手机安全市场发展状况外,还特意提到中国在线广告市场、互联网搜索市场、在线游戏市场与电子商务市场,言下之意在安全的品牌下,360可以进入更多领域。而这将意味着,在已有竞争对手基础上,360会面临更多重量级的对手,它们是百度、腾讯、各大门户、阿里巴巴。虽然从历史来看,360早与这些对手有过冲突与较量。以下具体来看:

1.360 VS 百度:流量赤膊战

1)360的核心优势为流量,可以把4亿用户流量导入所指的方向,而百度的核心价值为流

360发展史 360发展史

量,流量对于百度意味着真金白银,因此对于360来说,它可以直接从百度口袋里抢钱。[www.61k.com)事实也是如此,360网址导航抢的是hao123的生意,而360浏览器又把流量导向百度最大竞争对手谷歌,收取搜索流量费。此为其一。

2)2010年3Q大战时,马化腾曾接受采访称“周鸿祎要我们投资他,就像微软(MSFT,25.64,+0.61%)投资Facebook一样……后来还曾说要联合我们打百度,说把搜索流量卖给我们,他会出一个拦截百度的东西,先打他的医疗广告,打掉他30%的收入”。马化腾讲话真假暂且不论,这里其实透露出重要信息——360可以通过广告过滤功能对百度广告造成致命打击。

一方面,百度竞价排名模式广受诟病,被央视等媒体频频曝光,在道义上失去支撑;另一方面,百度产品一直建立在浏览器内网页应用,其他安装到电脑的客户端安全工具(如360),可以极为容易过滤、屏蔽掉广告,甚至通过其他手段劫持流量,而百度完全无法抵御。由此可做推想,360未来若真与百度决战,结果或将非常惨烈。此为其二。

3)3721时代,周鸿祎就与百度结怨,双方恶性竞争激烈。后来百度依靠搜索技术优势与竞价排名模式争得先机,顺利赴美上市股价一路飙涨,周鸿祎事后感叹错失“10亿美元”。那么未来是否有可能进军搜索领域呢?答案是:当然可能!

360通过360浏览器获得大量的搜索分成,以后它完全可以将默认搜索改成自己的搜索技术,将360浏览器的流量直接导入360搜索。从技术实力来看,奇虎360拥有原来3721的大量老员工,而奇酷社区搜索也一直存在。当然从另一角度看,它也可以不自己做,譬如与搜狗、有道等联手,坐收流量费,同样可行。唯一需要考虑的是时机问题、付出成本与收益、竞争对手反应。此为其三。

2.360 VS 腾讯:客户端拼杀

在360招股书中有这样一段“风险提示”:“作为中国用户最多的两大客户端,我们和腾讯可能时常因争夺用户而产生摩擦。2010年11月3日,腾讯向用户发送信件称QQ将不能在装有奇虎360安全产品的电脑上运行,也就是说要么用户选择停止使用腾讯QQ要么卸载360安全产品。在争执的最开始几天我们失去了一些用户,但用户数迅速回升到之前水平。虽然工信部要求我们兼容相关产品,但未来相类似的事件可能还会发生,那将降低我们的市场份额,对我们的品牌和商誉也会产生负面影响,并最终反映到运营和财务状况中。”

这段话很清楚表明,腾讯QQ不兼容360的产品,会直接影响360的市场份额。两家除了客户端争夺外,还在浏览器、杀毒软件、软件管家等方面直接冲突,例如QQ医生与安全卫士、QQ电脑管家与360软件管家;加上腾讯已进入下载、音乐播放等领域,360还会与其在更广范围内构成竞争关系,例如360软件下载与QQ旋风、酷狗播放器与QQ影音、360团购平台与高朋网。由于这些产品的功能相似,因此可替换成本非常低。

从用户黏性来看,腾讯QQ客户端用户关系异常稳固,编造一张人际关系大网,在此网上加载各种增值服务;但360客户端并不拥有大量的注册用户帐户信息,无法建立用户关系这张网,而且安全类客户端属后台软件,必须“低调”推送,价值自然抵不过QQ。因此腾讯的地位仍旧非常强势,而且是360最强劲的对手,这一点最生动的例子还是3Q大战,当QQ不兼容360软件后,虽然许多人反感腾讯的傲慢,但最后还是卸载了360客户端。

3.360 VS 门户:一键屏蔽门户广告

在2010年9月前,大多数都不会觉得360会与国内几大门户产生冲突,但冲突却真实发生了。360在9月中旬发布“广告屏蔽功能”,用户可通过此功能将门户网站网页广告全部屏蔽,这意味着门户广告的价值被完全清空。从营收模式来看,新浪(SINA,107.40,-0.23%)、网易(NTES,49.30,+1.19%)、搜狐(SOHU,87.87,-1.93%)、腾讯四大门户的主营收入均来自广告,屏蔽广告等于直接断了门户的财路,尤其对新浪来说,更有可能造成致命打击。虽然此功能后来并未被广泛推广,但已让几大门户感到阵阵寒意。

360发展史 360发展史

4.360 VS 阿里:团购新战场

360与阿里巴巴、淘宝本无业务交集,但进入2011年却因对团购网站争夺牵扯到一起。[www.61k.com]2月23日,360推出团购开放平台,符合资质的团购网站可以接入该平台,并获得团购导航、用户流量导入、防盗号钓鱼等服务,用户只要注册一个360账号,就可以在所有开通一站通服务的团购网站上购物消费。

就在同一天,淘宝网召开“2011年淘宝开放年战略发布会”,宣布未来3年投入3亿元,通过分成奖励、注资等形式扶持第三方合作伙伴,对于面向团购网站的“聚划算”平台,淘宝提出建立开放“一站式团购”平台的新思路。据媒体报道,自去年上线以来,淘宝网的人气为聚划算带来了巨大的流量,截至2010年底,聚划算团购日成交峰值超过3200万元,周成交峰值达到1.7亿元。

除了以上这些显而易见的对手,360未来布局移动互联网以及云计算等领域,还将面临更多对手及严峻挑战,360是否能成功建立起多元化平台,扩展增值服务空间,将与上述努力息息相关,毕竟虽然背靠4亿用户,但360的盈利之路才刚刚开始。

八、奇虎360 3月30日将赴美IPO

据外媒报道,奇虎360将于3月28日当周IPO上市,每ADS(美国存托股票)的IPO发行价区间为10.50美元—12.50美元。奇虎360上市代码为“QIHU”,承销商为瑞银(UBS,18.32,+0.49%)集团、花旗(C,4.48,+0.67%)集团和Stifel Nicolaus Weisel。奇虎360表示,此次IPO所得收益将用于研发以及对技术、产品或企业的收购。

附:奇虎360公司机构与股权结构

以下是奇虎360的公司结构和主要股东及机构持股情况:

360发展史 360发展史

2005年6月9日,奇虎360于开曼群岛注册。(www.61k.com]2005年12月,奇虎360成立奇智软件(北京)有限公司,并将这家全资子公司作为主要的经营实体。2010年11月,奇虎360在香港成立了3家全资子公司:Qiji国际、360国际和Qifei国际。2010年12月31日,奇虎科技有限公司更名为奇虎360科技有限公司。奇虎360主要通过北京奇虎和上海奇泰在中国开展业务。北京奇虎和上海奇泰的注册股东是奇虎360的董事和员工,并且持有奇虎360股份,包括周鸿祎和齐向东。合约协议包括股权处置协议、贷款协议、股权质押协议、业务经营协议和技术开发协议。

360发展史 360发展史

* :少于流通在外普通股总数的1%

根据360递交的F-1文件显示,奇虎360董事长周鸿祎为第一大股东,持股比例为21.5%。[www.61k.com]第二大股东为奇虎360总裁齐向东,持股比例为12.43%;360首席工程师曹曙8.16%。 此外,奇虎360的投资人红杉中国合伙人沈南鹏持股比例为9.48%;鼎晖投资合伙人王功权持股比例为7.05%;360安全中心网络安全专家石晓红则持股4.37%。

机构股东中,Global Village Associates Limited占21.5%,Young Vision Group Limited占12.43%,后者为周鸿祎控股公司。

(i美股 江涛 李妍 陈群超 李雪 胡龙飞 Aimee)

本文标题:360发展史-360凭什么上市?--360的发展史!61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1