一 : 宣亚并购映客 奉佑生和他的团队会套现走人吗?

摘要: 映客的创始团队应该继续在映客担任职务,并不会出现空降CEO的情况。

业界关注的宣亚并购映客一事,如今有了新的进展。

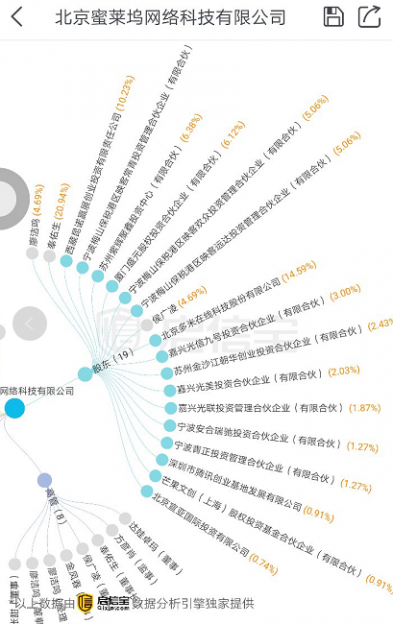

昨天下午,也就是6月20日,停牌多日的宣亚发布公告,表示上市公司拟以支付现金的方式收购奉佑生、廖洁鸣、侯广凌、映客常青、映客远达和映客欢众分别持有的蜜莱坞20.9429%、4.6934%、4.6934%、7.7915%、5.0633%、5.0633%总计股权。

虽然这是第一阶段公布的内容,一些具体的细节,比如交易价格是否如外界传闻的70亿,以及并购支付的信息并没有披露,公告只是表示宣亚审议通过了这次并购,并且公布了并购方,也就是上面所说的那些。

但宣亚究竟以何止方式完成这次交易,这个恐怕要等到更详细的交易方案的公告才知道了。不过我们从中依然可以窥视出不少信息,并且能够印证之前的一些判断。

首先,这次宣亚选择收购的是映客创始团队的股权。我们看到,名单里面,映客创始人奉佑生,联合创始人廖洁鸣等都在列。一般来说,A股公司并购大体有两种方式,一是并购股权,一种是增资,而并购股权一般都是优先选择标的公司里财务投资者,或者是机构投资人。

所以这不免会让人产生疑惑,这是不是意味着映客团队套现走人,映客失去控制,被甩卖,甚至导致整个移动直播领域出现多米诺骨牌效应?

先算笔账,宣亚会做亏本买卖吗?

即便是没有公布,映客的估值也不会低于上一轮的金额,也就是70亿,以现金方式收购股权,意味着至少35亿,对于一家刚刚上市,一年利润个把亿的小上市公司来说,势必要找银行举债,按目前的至少8%的点去算,那么这个利息一年就好几个亿,宣亚在收购之初,肯定算过这笔账了,因此这次宣亚通过收购映客的决议,肯定考虑到这个因素,所以至少说明,宣亚对映客的盈利能力,还是非常有信心的。

更何况,中国上市公司对于盈利有着苛刻的要求,上市公司连续亏损会面临着强制退市的风险——因此,上市公司对于资产并购重组,首要的一点就是必须保证上市公司财报的盈利能力。

映客最近没有公布过自己的营收状况,但不论是投资机构还是股东都非常看好他的盈利能力,今年6月,映客的投资人周亚辉在被问到映客现今的发展时表示,映客做得很好、很成功、盈利水平非常高。“映客的利润超过所有人的想象。”

从这个层面来看,宣亚对于映客,不敢说100%有把握,但至少是算过一笔账的。

另外我们要注意到昨天的公告里有这么一个内容,《关于试用集资置换预先投入募投项目的自筹资金的议案》,置换了2000多万,也就是说,之前宣亚上市发行了1800万股票,价格是16.14元,宣亚自筹了一部分,现在用募集资金套出一部分自筹的钱,看样子是为了收购做准备。

创始团队套现,但不是离场

首先,我们看到基本上创始团队的股权都被宣亚买走,我们可以理解成创始团队套现,根据映客官方的说法,创始团队并没离场。

首先要说明的是,A股的并购大多都有业绩对赌协议,一般是三年,对于标的公司的营收净利增长等都有要求,因此即便是创始团队套现,如果业绩不符合要求,很可能也获得不了这么高的回报。

尽管具体的方案还没有出来,但我的判断,映客的创始团队应该继续在映客担任职务,并不会出现空降CEO的情况。并且从目前的情况来看,我们应该可以排除借壳上市的可能性,因此对于映客来说,接下来的重点完成的业绩,我觉得应该是营收能力的继续扩大。

事实上,在A股的并购案中,要求三年利润达到XX的对赌协议比比皆是。两三年前一波游戏并购,比如华谊对银汉,英雄互娱,比如掌趣和玩蟹,都是如此。而在去年一波影视公司并购案中,一些明星的工作室,比如杨幂的嘉行,刘诗诗吴奇隆的稻草熊工作室都是如此。

再以蓝标为例,这家公司在14年差不多有30多起投资并购案,大部分都是由对赌协议,比如在对金融公关集团的投资中,蓝色光标规定了“业绩承诺”,以及蓝标对精准阳光的收购,甚至有因为业绩不达标而终止收购的,蓝色光标2012年年底中止对分时传媒的收购,就跟对赌协议有直接关系。

因此,对于奉佑生团队来说,这个钱,也不是那么好拿的。

为什么投资机构一家没退?

一般来说,风险投资机构退出的方式有两种,一是上市,二是并购。所以大部分后期的项目,都会通过这两种方式完成退出,而投资人为了保证自己的利益,一般都会在投资条款里附上优先退出权,也就是在合适的机会,比如下一轮融资或者并购中退出,完成自己的投资。

要知道,映客的融资一直就没停过,在这么多的股东名单里,昆仑、紫辉、赛富、宣亚、金沙江都在名单中,但这一次比较罕见的是,并购表里,没有一家公司退出。

这意味着,这些投资机构还是长期看好映客,因此没有选择第一时间退出。

比如紫辉创投创始合伙人郑刚表示:这种优质而又步入正轨发展的公司,非常值得长期坚守。“看公告也知道,股权转让里面没有一家投资机构,说明大家都是一致看好映客未来。”

如果真的按泡沫论去说这个事情,显然应该是机构的话语权更大,要知道除了奉佑生占了20%的股权之外,剩下的最大股东,基本上清一色都是投资机构。

映客和宣亚合作的目的是什么?

事实上,在这起并购案刚刚宣布的时候,媒体大多报以不看好的态度,很多媒体都用了“卖身”,“套现”,“直播行业泡沫破灭”等标题来形容这桩交易,我在之前的稿件中,提出了几个不同的看法:

首先对于映客来说,选择与以汽车、互联网客户为主的宣亚合作,有利于映客接下来的变现,尤其是像汽车这样毛利率高的客户,和直播是天然的互补形态。

这里我们可以稍微展开说一下,我们注意到直播这波热潮起来之后,有很多做网红经纪和网红资源的平台起来了,比如越度。稍微仔细看一下他们最近的合作案例,就知道他们的客户大部分是车企,并且是以车展等线下活动为主。

为什么汽车对于网红这么感兴趣呢?原因在于,车展本身就是美女眼球经济,每年的北京车展,上海车展,大家除了看车就是看车模,车模早已经成为车展必不可少的一部分了。

而那些网红主播,同样也能为车展拉来不少人气和流量,所以车模针对线下,主播针对线上,这样就不难理解为什么车企和直播为什么走这么近了。

其次,对于宣亚来说,映客也是一个非常不错的标的,直播有利于拓展其业务范围,映客本身自带的第一直播平台头衔,也能为其带来不少资源。

另外一个没有说的事情是,映客本身是具备一定盈利能力,以去年为例,这个盈利区间根据业内人士的测算,一年应该在1~2亿左右,所以并不是大家想象的那样,映客一直在烧钱,而确实有盈利能力,今年映客又砸重金进入手游和综艺养成这块,也是希望继续保持增长。

最后

其实早在今年3月,宣亚国际就与映客签订了战略合作协议,双方拟设立合资公司,着力开发适合于直播平台的各类广告业务模式,并对接各类潜在广告主,从事商业化推广运营等。所以此次收购对处于行业前沿的映客而言,是不是可以说成为了进一步加码“直播+”的发展模式,寻找一位兼具投入实力和B端开发能力的伙伴?更有助映客实现商业模式的快速升级,完成由“平台”走向“生态”的转型。

而且目前宣亚只是通过,要整个事件尘埃落定还得等7、8月份的公告,让我们拭目以待映客+宣亚未来这条路将走向何方?

二 : 老公可以打老婆吗?或着是男人打女人!生活在一起的夫妻,假如遇到一

老公可以打老婆吗?或着是男人打女人!

在一起的夫妻,

假如遇到一些问题那么老公就可以随便的打老婆吗?

反过来说这就是一个道德的问题了!

那么男人打女人可以吗?

在我们这个社会主义社会,男女不是平等的嘛。一般情况下,如果男人打女人是不道德的。关键的是看在什么情况下,要是你不对的话,人家出于气愤打了你,那也是合情合理的。要是你丈夫随随便便打你,那你完全可以拿起法律武器保护自己的合法权益。知道嘛,女人也是人,是人就有自己的人格尊严,该温柔的时候就温柔,该坚强的时候就要坚强!知道吗,在这个非常现实的社会,你也必须学会现实地面对每一件事,不要受人欺负!要知道,女人在这个世界,不也是红遍半边天吗?不要怕,大胆地朝前走!相信自己,没有过不去的坎!只要你有信心,对生活充满信心,你就会是生活的强者!祝你早日找回自己的尊严!

三 : 现在的生活

双眼含泪の说诗诗你在何方.好想你啊.

我想你的笑.当宿舍最静的时候.我闭上眼反反复复在

脑海里回忆你的摸样

多幸福想要微笑.要见到那个每天都存在心里的人..诗诗小狮子

们爱你诗诗你一定要快乐.

狮子要让你快乐一生

幸福一生.

你是我们的诗诗

初二:狮子

四 : 如果征税了,电商的活法儿还和现在一样吗?

不缴税、没有门面、开放性、直接交易……这些都是让卖家们津津乐道的电子商务优势。而就纳税而言,它其实还是一个悬而未决的老问题,只不过,纳税的这一天还没有到来,它也被很多人抛之脑后。

请听两位电商圈内人振聋发聩的呐喊:

吃透透杨竣雄:“就现在的税制下,如果要百分百按照规定纳税,互联网上9成的B2C企业跟淘宝卖家都无法生存。卖一单亏一单!还没有合法纳税就已经亏损到不行的各大电商,一旦需要正视纳税,怎么活?当大家在探讨所谓网络逐渐吞噬实体交易的同时,是否思考到这关键重点?还是大家都认为,电子商务全面纳税这件事不会到来!”

远方的梦想:“做淘宝的兄弟姐妹们,你们想过最大的风险是什么吗?今天和几个朋友聊过来,发现最大的风险,是政策风险!税务永远是高悬在我们头上的剑!你卖五百万不交税,那么超过这个金额,怎么办1000万不交还可以混混,那么5000万呢?居然听说了,交易额超过一个亿的企业还不交一分钱的税!真想一夜回到解放前吗?”

此外,马云也曾在2011年9月的阿里巴巴全球网商大会上表示,网商要时刻做好国家对网店收税的准备。

电商征税的那些端倪

1、第一单:“我的百分之一”的430万税单

2011年,著名大C“我的百分之一”接到了武汉市国税局开出的一张税单,所需补交的税金高达430万,这是国内首张针对个人网店开出的税单。

一石激起千层浪,哗然之余,对网店征税的讨论第一次广为传播。

事后,武汉国税局解释称,此举并非是针对网店做出的,“我的百分之一”背靠的其实是一家名为武汉爪那服饰有限公司的企业,征税行为的对象也是这家企业。

在征税过程中,“我的百分之一”负责人周钦年十分配合,并表示缴税之后“一身轻松”,因为这是企业做大做强、规范发展的切实需要。

2、多地税务部门约见卖家 要求补税

2012年3月,@老高官方微博 在新浪微博上说“今日张家港国税局约见了38家淘宝商城店,要求补税。有一家公司去年销售额过千万的,要求补税如果按小规模5%的核算方法,需要补六七十万税,如果按一般纳税人核算估计要交税200万左右,请大家及时处理自己公司的税务问题”。

约见补税的情况已在多地出现。

谁说不征税是互联网基因?错!

天下网商记者程小琼曾对国外电子商务税收情况做了一个小梳理,发现对网络经营征税并不鲜见,不同的是界定条件和范围。

日本:百万收益才报税。在日本,《特商取引法》规定,网络经营的收入需要交税,而且确实有一些日本人在按照法律纳税。据统计,日本年收益低于100万日元的网店,大多没报税,而年收益高于100万日元的,店主却大都比较自觉地报税。日本法律有一条规定——若网店的经营是以自己家为单位的,那么家庭的很多开支就可以记入企业经营成本。在这种情况下,如果一年经营收入不足100万日元,是不足以应付家庭开支的,就可以不用缴税。

英国:与实体经营一致。2002年8月,英国《电子商务法》正式生效,明确规定所有在线销售商品都需缴纳增值税,税率与实体经营一致,实行“无差别”征收,分为3等,标准税率(17.5%)、优惠税率(5%)和零税率(0%)。根据所售商品种类和销售地不同,实行不同税率标准。年销售额超过5.8万英镑,则必须到税务部门进行增值税登记。若未超过,则不作硬性要求。

美国:虚拟商品不征税。美国在1998年通过了《互联网免税法案》。该法案最简单、最基本的原则就是:虚拟商品(比如软件、音乐)不应该被征税,但一般商品都需按照实体经营标准纳税。该法案适用期3年,后来两次延期,直到现在还在沿用。不过美国高等法院作出判定,凡是公司实体不在某个州的,消费者通过网上订购发生买卖,则该州不得对这家公司征收消费税。

澳洲:按产品价格定税。在澳大利亚开网店,收费收税是不可避免的。个人开网店,需要向网络平台缴纳登录费、交易服务费等。卖家在网店里每放一个新产品,就要交一笔费用,收费标准依产品的价格而定。成交后,还要交成交价格2%~5%的交易服务费。使用第三方支付系统时,也需要交手续费。小本经营的个人网店通常不需要报税,除非交易额超过1000澳元。

你的观点呢?

网友@郭林砷认为:未来平台的主力还是现在具有规模的传统企业,原来的纯淘品牌逐渐转移为个性化定制产品或者更具长尾的产品服务,传统企业本身就需要纳税,不存在因为对电商交税后会死光的可能,生产型企业直接跨度到零售前端,获取的利润率其实已经令其很开心了,生产末端直接连接消费者才是效率最高。

i天下网商的看法是,作为企业主体存在的大卖家们,他们的纳税意识虽然明显高于中小卖家,但存在侥幸心理的比重也越大。

砖抛到这儿了,关于电商征税,你有什么观点呢?

文章来源:i天下网商

本文标题:现在和爱的人一起生活吗-宣亚并购映客 奉佑生和他的团队会套现走人吗?61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1