一 : 司空见惯的一些事

公交车从路的尽头

开来

停下

载上我

我们

继续向前( 文章阅读网:www.61k.com )

一只猫横跑过马路

警觉地回头看了看

燕子低空盘旋

自行车贴着路边走

让电动车先行

我将身体靠在座位上

假寐

天旱无雨

我知道路边的花

都在窃窃报怨

并等待洒水车早点到来

而地球的那一端

大批角马

又酝酿下一拨迁徙了

急刹车让我突然惊醒

向外看去

前方是车祸现场

交警脸色铁青

地上一片狼藉

坐车从这里路过

乘客们相对无言

二 : 司空见惯的故事

【拼音】sī kōng jiàn guàn

【成语故事】唐朝著名诗人刘禹锡因为政治革新被贬职回京,司空李绅设宴款待他,席间命歌妓以歌舞劝酒。刘禹锡感慨万分,当场写诗一首:“高髻云鬟宫样装,春风一曲杜韦娘。司空见惯浑闲事,断尽江南刺史肠”

【典故】司空见惯浑闲事,断尽江南刺史肠。 唐·孟棨《本事诗·情感》载刘禹锡诗

【释义】司空:古代官名。指某事常见,不足为奇。

【用法】作谓语、定语、宾语;形容常见的东西

【相近词】屡见不鲜、习以为常

【反义词】绝无仅有、盖世无双、少见多怪

【邂逅语】眼皮底下放东西

【英语】common<beacommonoccurrence>

【成语造句】

◎ 在频仍的取代中批评家不断改弦更张的事司空见惯,同一个理论批评家可以在几个年度内"变脸"似地把自己抛掷几次。

◎ 在阶级社会里,行善者蒙祸,行恶者得福,是司空见惯的现象。

◎ 我知道我们现在的火车超载已经司空见惯不足为奇。

◎ 可是真到现实中,也遇到了这样的景,反而倒不感动了,有种司空见惯的漠然和过于熟知的无睹。

◎ 毒蛇、毒虫,在官开麟和战友们的刑警生涯里,实在是家常便饭,司空见惯。

三 : 事关3.84亿网民的烦躁司空见惯的流氓行为

现在的社会是一个空前烦躁的社会,想想路上的车来车往的嘈杂声和尾气,想想工厂里排出来烟雾和没有经过处理的废水等等还有很多很多,我就不一一此举了。想想这些东西给我们的生活环境带来了多大的危害。再回到我们网络世界里,我们做了多少危害网民的行为?我们又做了多少让网民担心害怕的事情?等等还有很多很多,这些都与我们的用户体验有关。打个比方说,把你放在一个臭水沟旁边,没有纯净的水,没有新鲜的空气,你一定会发疯的想去一个好的环境里去生活吧。总结一句话就是“事关3.84亿网民的烦躁司空见惯的流氓行为”。

费话少说,现在切入正题来看看哪些是司空见惯的流氓行为:

第一:修改浏览器主页

修改浏览器主面的方式有很多种,大多数是默认主页被自动改为某个网站(主要体现在各个导航网站、视频聊天网站等)

第二:弹出广告窗口

我相信100%的网民都遇到这样的情况,当你打个一个网站时,首先是想看到的文章被广告给遮住了,更可恶的是有些弹出是无论怎么样都关不掉除非注册才可以。

第三:安装各种工具栏

只要打开任何一个视频网站还有安装任何一个查杀软件,它都会提供你安装这个安装那个,用户看到后都会很烦的,他不知道这里面是不是有木马还是什么的。再说了任何一个程序的启动都会影响系统的运行,尤其是浏览器的加载过多会影响IE的运行速度。

第四:当离开网页的时候弹出让你收藏的广告

这里可以用一句话可以形容,“来的是客人,走的都是仇人”当你离开那个网站是,那个网站就提示要你收藏此网站,有些网站很可恶的,如果你不收藏他的网站,你就关不了。

第五:开机自动启动软件

比如:QQ、MNS、旺旺、51…谁的电脑上开机不弹几个什么软件的啊,当然像那些软件我们是乐意装,但是一开始那些玩意就死命的弹出来。

以上是一些广大用户看得最多最多的流氓行为,现在我们来总结一下:第一:修改浏览器主页,第二:弹出广告窗口, 第三:安装各种工具栏, 第四:当离开网页的时候弹出让你收藏的广告,第五:开机自动启动软件

。好了今天就分享到这里,希望能帮助到大家。

本文由A5首发,欢迎转载,www.yyzbda.com 转载请保留源地址

四 : 国内司空见惯的P2P“跑路” 美国不知为何物

新浪科技 徐利 周雪昳

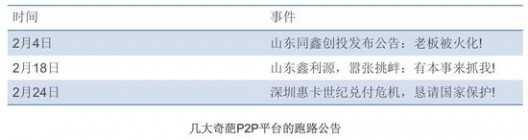

“这路跑得有点远,是去西天取经了吗?”王杰看到自己投资的P2P网贷平台发布的公告后苦笑地说。2月初,这家名为“同鑫创投”的P2P网贷平台,在其官网上贴出法人被火化的相关证明,死亡原因一栏标注为“心跳骤停”。

图注:几大奇葩P2P平台的跑路公告

提到国内P2P网贷平台“跑路”,人们的反应不再是之前的质疑、震惊、愤怒,而是变得司空见惯。而起步更早的美国P2P网贷,却很少见到“卷款跑路”的现象,尽管美国P2P网贷市场没有国内火爆,但却能够长期保持平稳发展。

美国P2P平台为何没有卷款跑路?

一、市场环境筑起护城墙

在美国,P2P网贷行业受到美国证券交易委员会(SEC)的严厉监管,其复杂的透明化披露手续、高额的保障金、巨额的注册成本、繁琐的流程……都是P2P行业难以逾越的屏障。

二、高准入让人望而却步

美国证券交易委员会(SEC)的注册要求设立了很高的市场准入门槛,新参与者必须符合这些标准才能合法地进入P2P市场。在接受SEC监管之后,P2P网贷平台每天需向SEC至少提交一次报告。

三、法律架构无可乘之机

美国关于P2P监管架构的复杂程度超乎想象,根据Chapman&Cutler LLP 2014年4月份的《白皮书》的不完全统计,这一监管架构涵盖了美国的几十项法律、法案、法规!(文末附重要的相关法律、法案、法规)

四、持续的信息披露机制

第一,SEC要求P2P网贷平台对所发行的收益权凭证和对应的借款信息做全面的披露,并且信息变更需要进行动态披露,从而形成一种“持续的信息公开披露机制”。

第二,美国证券交易委员会对P2P网络平台的发行说明书及相关材料进行审核,以保障投资者能够获得决策的信息。如果网络借贷平台发行说明书的遗漏、错误、误导等引致的损失,投资者可以对其进行追责。

最后,监管部门要求借款人的信息真实性要高,同时,要求交易必须公平。

五、社会信用体系是核心

美国的社会信用体系是以个人信用制度为基础,具有完善的个人信用档案登记制度、规范的个人信用评分机制、严密的个人信用风险预警系统和管理办法,以及健全的信用法律体系。

在美国,P2P网贷平台在整个交易流程中仅作为一个信息中介而存在,投资者主要依据借款方的FICO信用评级分数对投资者进行信用评估,平台对投资活动不进行担保。

中国P2P网贷为何掀起“跑路”狂潮?

图注:截至2015年末P2P网贷平台相关数据

数据资料显示:2015年全国网贷行业出现了896家问题平台,而在2014年,这一数据是275家,2013年是76家。过低的门槛,已让P2P平台成泛滥趋势,成本大幅提高,但业务并无大幅盈利,风投拒绝投钱,公司没收入,不跑路也破产了

相比较于上文美国市场的情形,国内的情况就有很大不同。国内火爆的P2P网贷市场目前建立在一个无准入门槛、无行业标准、无政策监管的“三无”环境中,甚至几乎没有任何金融背景的企业都能借助于互联网P2P网贷市场分得一杯羹。

这其中除了相关法律监管不完善之外,最核心的问题还是国内个人信用体系的严重缺失,这样导致的问题就是,绝大多数平台在线上无法准确判断借款人的身份真伪以及还款能力,只能到线下获取借款人。

可以看出,由于中美之间金融市场化程度以及政策环境等因素的不同,导致同样是P2P,但却在中美市场上呈现出截然不同的发展态势。同时可以折射出国内存在诸多不利因素,如金融市场化程度低、社会征信体系极不完善、政策不明朗等问题。

专业从业人员称,P2P网贷之所以在两个国家差距如此之大,其重要原因是:P2P网贷在美国以慈善为导向,在中国体现的是商业利益。

附相关法律、法案、法规:

《证券法》除非有豁免,所有参与公开证券发行的发行人都必须向SEC注册证券。

新的私募规则《506规则修订》根据修订的506规则,P2P平台可以介入游说合格投资人。

《蓝天法案》《蓝天法案》为州证券法律-除非有豁免,发行人在销售的每个州都必须注册证券。

《证券交易法》在《证券交易法》下,发行人在销售注册的证券后,需要满足持续披露要求。

《投资公司法》在向公众出售之前,“投资公司”必须向SEC注册。

《投资顾问法》除非有豁免,“投资顾问”必须向SEC注册。

风险保留要求证券化必须为任何发行、转让、出售、让与的财产保留部分信用风险,证券化不可对冲或者转移保留的信用风险。

与证券化相关的法律证券化是为从不同的金融财产中获取现金,创造资产担保的证券 (“ABS”) 。特定的法律规制证券化,这一领域未来会有更多法律监管。

借贷法、贷款人注册及获得执照任何P2P机构必须遵守适用的联邦、州的法律法规。

《高利贷法》在多数州,贷款人可以收取的贷款利率有上限,不同州之间的最高贷款利率差别很大。

《银行秘密法案》提供贷款的银行需要遵守关于贷款资金的法律。在一些情况下,提供贷款的银行要求P2P平台遵守针对银行而不一定针对P2P平台适用的法律。

与第三方使用银行证书的事项根据白皮书,“金融机构形成的第三方关系受到越来越严格的监管”

州获取执照的要求州在关于P2P监管方面,针对贷款去向和贷款服务保留重要的司法权。

《消费者保护法》很重要的是,P2P平台需要符合适用的联邦及州的消费者保护法。这些法规有新有旧-新的法规在《多德弗兰克法案》中。

《诚信借贷法》贷款人必须向借款人提供包括在借款条件改变时关于借款的标准、可以理解的信息。

联邦贸易委员会法案, UDAP 法及CFPB要求遵守《联邦贸易委员会法案》的第五部分;P2P平台已经提供贷款的银行可能被要求遵守禁止不公平或者欺诈行为的州法律(”UDAP”法);并且《多德弗兰克法案》要求建立CFPB,并授权该组织采用禁止在消费者金融市场上欺诈或滥用的行为。

公平借贷法及其他法律《平等信用机遇法案》、《公平信用报告法案》、《服役人员民事救助法案》适用于信用交易的各个方面,包括:广告、贷款申请、贷款批准、贷款发放以及贷款清收。

关于催收债务的监管第三方清收机构必须符合联邦《公平催收法案》以及类似的州的法律。这些法律与从破产的借款人那里催收过期未偿还的借款相关。

《隐私法》非常重要的一点是,P2P平台需要遵守监管非公众的个人信息的相关法律法规。根据白皮书,重要性源于“从未来的借款人那里手机信息的个人及敏感性质”。

《电子商业法》P2P平台必须符合《全球和国家电子签名法案》及类似的州的法律。这一领域的法律规定了披露及同意的要求。

多德弗兰克法案与GAO研究很可能SEC在未来仍然会保持其在P2P领域类作为主要监管者的角色。CFPB会逐渐采用P2P借款人保护的规则,可能会在P2P领域取得更多的监管责任。

(这一列表参考了Chapman& Cutler LLP 的白皮书)

本文标题:司空见惯的司空-司空见惯的一些事61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1