科创板从来不相信“造神”,网红CEO打造的木瓜移动刚刚折戟沉沙,靠着“非洲之王”手机概念的传音股份面临大考。

据上海证券交易所官方消息,科创板上市委2019年第16次审议会议公告指出,深圳传音控股股份有限公司首发申请7月23日上会。

今年3月传音冲击科创板,原本是手机行业的励志故事、国际化的标本,然而,传音似乎一点而也高兴不起来,尤其是最近质疑生意一浪高出一浪。

最近,上交所的问询函更让传音显得尴尬。

传音控股遭上交所质疑,3%研发投入难以支撑5G手机

传音控股是全球主要手机供应商之一,在非洲市场运营10多年来,先后打造了知名手机品牌TECNO、itel及Infinix。

启盈门此前文章《全球手机量仅次于华为,传音冲击科创板对标小米,只是一个传说》 曾对其有过有关盘点:

2016年,传音手机出口量已超过8000万部,全部外销,成为国产手机外销冠军;2017年,传音手机出货量近1.3亿部,继续蝉联非洲手机市场第一,全球总排名第四(前三为三星、苹果、华为),全球功能机排名第一,全球智能手机排名第十(出货量4000万左右);

传音这个“神话”一直保持到今天。

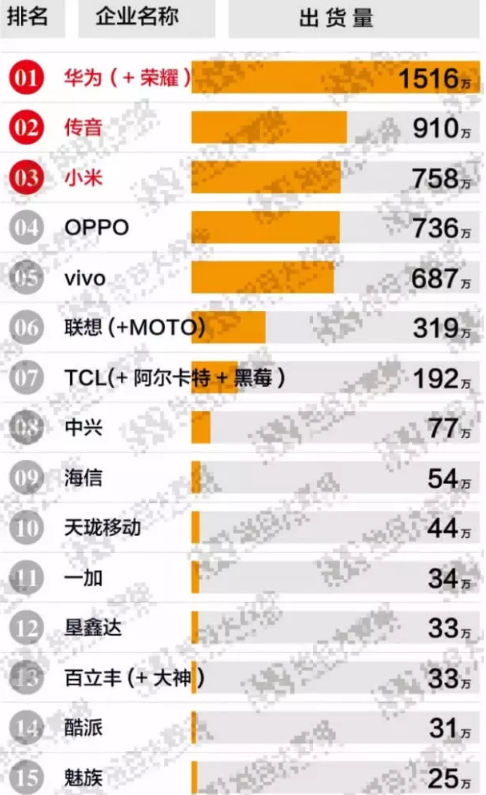

旭日大数据提供今年2月份手机的出货量

近日,传音手机推出Infinix Note 6,该手机采用后置三摄,有一支名为X Pen触控笔。

传音业绩可谓华丽,但仅仅是能卖手机而已。上交所这次对传音提出质疑主要包括以下几个方面:

是否符合科创板的定位问题,此外还有市场竞争、销售模式及境外收入、对赌协议等等。

其中,据招股书披露,传音控股研发投入占比为3%左右,功能手机售价约65元,智能手机售价约450元,招股书中对“技术先进程度”的描述均为国际领先。上交所要求传音控股说明领先的具体含义,依据是否充分,是否符合科创板定位等。

对此,传音控股回复称:

公司取得的核心技术均是在公司业务开展过程中,根据市场需求及行业技术发展趋势,由核心技术人员带领研发团队紧跟世界前沿技术的演进方向,自主研发取得,涉及的技术包括了深肤色数据库、手机硬件新材料、大数据、云计算等多个前沿的技术领域,具有较高的技术壁垒和行业先进性。根据IDC数据统计,2016年-2018年公司非洲市场占有率从33.73%稳步上升至48.71%,公司智能机和功能机在非洲市场份额连续多年位列第一。

传音这种答复有待商榷,我们知道,今天已进入了5G时代,如果仍然在发展非智能手机,那么,“技术先进”就是自我标榜了。

传音公开数据显示,传音在全球40个国家和地区设立了办事处,全球拥有5家制造工厂,手机生产制造业主要放在中国,在上海、深圳、北京设有自主研发中心,全球员工超过1万名,公司所生产的手机全部用于出口,目前传音全球销售网络已覆盖50多个非洲、中东、东南亚及南亚国家和地区。

如果传音继续将手机作为营收的主要来源,仅仅3%的研发投入,科创板对上市企业在研发的投入上明确规定了财务指标包括“最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。即便是科创板没有这个要求,传音3%的研发不足以支撑5G手机研发。

而传音在非洲市场占有率的增长,与其早先布局的手机渠道有关,与苹果华为三星等手机非洲战略有关,而不单是其技术投入导致其市场份额的增长。有媒体称,如果一定要将传音在非洲成功找一个最重要原因,绝大多数传音人或许都会说“因为来的早”。

在回复函件中,传音对印度市场的解读,就能说明这个问题。

根据传音回复,2018年,印度市场竞争激烈,传音控股在印度市场出货量增速减缓,从而导致公司2018年收入增幅减缓。其中,Itel功能机销售额由44.4亿元下降到35.5亿元。报告期内新增经销商主要为印度新增经销商,2018年度发行量在印度的市场占有率由2017年度的9.03%下滑至6.72%。

传音控股指出,公司itel功能机2019年第一季度销售额为63,973.58万元,较2018年第一季度的销售额68,551.74万元有所降低。主要原因为非洲、印度市场智能机对功能机的逐步替代,功能机的用户需求增长持续放缓,itel功能机销售金额相比于去年同期小幅下滑。

国产手机在印度竞争加剧,华为、小米等进去之后,传音出现了业绩下滑。传音表示,未来公司将加大产品技术研发、市场推广投入,并不断提升工厂自动化水平和生产能力,itel功能机的下降趋势将有所放缓。

需要指出的的是,未来是5G手机时代,马云、李彦宏不止一次地预测,手机将会推出历史舞台,而传音功能机是2G时代的产物,退出的速度可能更快。

小米之后,手机厂商可能难以续写资本“神话”

传音控股公开的2018财报显示,实现营收226.46亿元,手机出货量为1.24亿台,占据全球市场的7.04%;在非洲市场的占有率达到了48.71%;非洲市场贡献了77.30%的营业收入;在印度市场上的占有率为6.72%,位居第四。手机业务销售收入占主营业务的比例达到了96%。

公开资料显示,传音本次公司拟募资30.11亿元,中信证券为公司保荐机构。如果能够顺利过关,对于传音来说创造了历史记录。中信证券认为,经过辅导,传音控股在主要方面均已符合发行上市的各项规定,已达到了辅导工作的预期效果,因此传音控股适合发行上市。

然而,传音控股的上市之路可谓坎坷不平。和上一次借壳A股不一样,除了要面临监管机构、投资者的质疑,还可能要背负这上市后的托盘压力。

此前,传音控股在资本市场折戟或与投资者不看好手机概念有关。

2017年6月,传音同时进行战略融资和A轮融资,引入健坤投资、麦星投资、鸿泰基金等投资方,融资超过2亿元。新引进股东中,既有网易大互联网公司的身影,也有紫光集团与赵伟国背书,还有国家集成电路基金扥大机构加持。

可谓身后大咖林立。

恰逢2018年是A股一个借壳年,波导、TCL等多家手机厂商被传要被360借壳,传音也在借壳概念之中。同年3月份,新界泵业发布公告称,公司拟经过财物置换及发行股份购买的方法,收购传音控股操控权。收购若完结,传音控股或正式登陆A股。

新界泵业主营各类泵及操控设备,业务单一,增长缓慢且依赖子公司投资,成为最大的诟病。

如果说新界泵业算不上一个非常理想的壳,传音的谈判筹码也有限,根据坊间描述,创始人竺兆江要对2018年-2020年业绩有承诺,而实际情况是,2017年全球手机市场份额在下滑,别说当时华为、OPPO、vivo没有提上市,就连小米也没有进入IPO日程。难以找到合适的对标对象,双方谈判陷入僵局。

直到2018年6月13日,新界泵业公告称,公司决定终止筹划本次重组事项。天音的A股借壳梦就这样结束了,20天后,互联网手机小米成功在香港上市。

互联网手机的鼻祖小米成功上市,成为手机行业资本运作的典范,成为传音资本路上的驱动力。然而,天遇不测之风,金立手机一夜倒下,锤子手机停更,昔日里的中华酷联仅剩下了华为一枝独秀。手机行业哀鸿遍野。

最让传音觉得生不逢时的是,进入2019年以来,小米股价夭折,尽管雷军耗资52亿元买楼,但是,这无疑是国产手机的一记重锤,让资本市场对手机概念多了一些审视和警惕。

因此说,“非洲之王”传音手机的科创板上市前景堪忧。

版权声明:本文内容由网友上传(或整理自网络),原作者已无法考证,版权归原作者所有。61k阅读网免费发布仅供学习参考,其观点不代表本站立场。

本文标题:传音遭上交所质疑 国产机“非洲之王”冲击科创板凶多吉少61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1