一 : 2014年武汉公积金贷款政策全攻略

武汉住房公积金管理委员会日前下发了《关于完善住房公积金政策支持职工解决基本住房需求的通知》(简称《通知》),调整全市住房公积金政策,自2014年1月1日起执行。新的政策出来了,让公积金又火了一把,但大多网友对公积金政策还不太了解,本文为大家整理出最新最全的公积金政策。二 : 武汉公积金2015年现行贷款政策详解

9月1日起,用武汉公积金贷款购买首套普通自住住房和第二套改善性住房,套型建筑面积在144平方米(含)以下的,最低首付款比例降低至20%。

该政策出台之后,不少网友纷纷询问关于公积金贷款的各种问题,今年以来,由于武汉市公积金政策变动较多,很多网友表示已经不太清楚现在最新的公积金贷款政策到底是什么,所以今天搜狐焦点就特意为大家梳理一下武汉市公积金现行的贷款政策。

首先必须先说武汉公积金如何认定首套房和二套房:

武汉市公积金“认房又认贷”:“认房”是认家庭成员(父母和未满18岁的子女)名下现有房产情况,“认贷”是指认家庭成员名下的公积金贷款记录。如果家庭成员名下没有房产,也没有公积金贷款记录,算首套。

如果家庭成员名下有面积小于144㎡ 的房产,再申请公积金算二套。如果家庭成员名下有面积大于144㎡ 的房产,不能再申请公积金贷款购买二套房。

要申请贷款,可贷额度当然非常重要,那该怎么计算呢?

公积金贷款的额度,是许多购房者在使用公积金贷款时都会遇到的一个问题,武汉市公积金管理中心规定,在武汉使用公积金贷款,公积金必须缴纳六个月以上,具体的贷款额度,受到个人和单位的缴存比例、缴存额度、缴存时间等多方面因素的影响,大家可以根据以下两种计算公式,来详细计算公积金贷款额度。

1、按实际还款能力。贷款额度不超过借款人的还款能力,计算公式为:贷款额度=(借款人公积金月缴存额/单位和个人缴存比例之和+配偶公积金月缴存额/单位和个人缴存比例之和)×45%×12个月×贷款年限。

2、按住房公积金缴存状况。贷款额度按照借款人的公积金缴存时间和缴存余额综合确定,计算公式为:贷款额度=(借款人公积金缴存余额+配偶公积金缴存余额)×20倍×借款人公积金缴存时间系数;公积金缴存账户必须为正常缴存账户。

具体缴存时间系数详见下表:

两个公式计算后,取较低的数值即为实际可贷额度。所以下面说到的不论首套还是二套房公积金贷款,都需要考虑实际可贷额度。对于那些刚参加工作,缴存时间不长,或者曾经提取过公积金,账户内余额不多的职工来说,申请公积金贷款的额度也会受到影响。

那么,购买首套房申请公积金的政策现在是什么呢?

武汉市公积金首套房贷款政策介绍

政策规定,9月1日起,用武汉公积金贷款购买首套普通自住住房,套型建筑面积在144平方米(含)以下的,最低首付款比例降低至20%。

也就是说,首套房公积金贷款,如果购买面积144㎡以下的房产,最低首付可以两成;如果购买面积144㎡以上的房产,最低首付则需要三成,最高可贷额度均为60万。

我们倒推一下,假如一个人的条件可以申请到最高60万的贷款,且60万刚好为总房价的8成,首付只需2成,那么可知这个房子的总价为75万。也就是说,如果首套房想首付两成,使用纯公积金贷款,那么你所购买的房屋总价不能超过75万,面积不能超过144㎡。这一政策对于购买总价比较低的购房者来说,算是一个好消息。

假如林先生购买首套房,面积100平米,总价100万,想申请公积金贷款,因为公积金贷款可贷额度最高为60万,那么他有两种选择,首付至少准备40万,其余申请公积金贷款;第二,首付2成20万,公积金贷款60万,其余20万申请商业贷款。当然,还有一个基本前提是根据上面两个公式计算,林先生的可贷额度达到60万。据武汉公积金管理中心相关人士表示,一些商业银行是支持这种组合贷款首付两成的。不过也有部分商业银行尚在等待指令,这种组合贷目前还需首付三成。

对于大家比较关注的二套房公积金贷款,现行政策又有什么变化呢?

前面已经说过,如果家庭成员名下有面积大于144㎡ 的房产,不能再申请公积金贷款购买二套房。

二套房可以申请公积金贷款的情况则可分为以下几种:

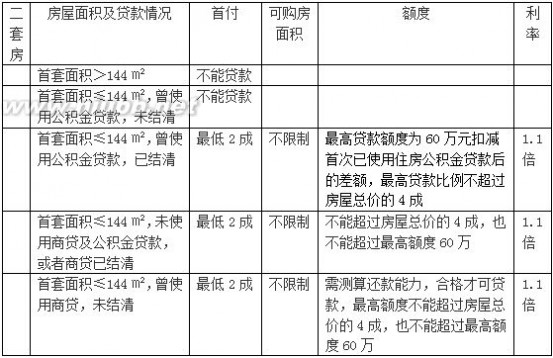

1、如果家庭成员名下有一套面积小于144㎡的房产,之前没有使用过公积金贷款也没使用商业贷款,或者使用过商业贷款但已结清。这种情况下,首付最低还是可以两成。不仅首付可以两成,对二套房的面积也不再有限制,也就是说,即使二套房购买面积超过144㎡的非普通住宅,依然可以使用公积金贷款。但最高比例不能超过房屋总价的4成,也不能超过最高额度60万。

举个例子,毛先生之前全款买了套90㎡的房子,现想买150㎡,总价140万的房子,希望申请公积金贷款。因为有多重限制,他最多只能申请56万公积金贷款。而且前提是,根据前面提到的两个公式计算,其能够贷款56万。

2、家庭成员名下有一套面积小于144㎡的房产,之前使用过公积金贷款。这种情况下使用公积金贷款,最高贷款额度为60万元扣减首次已使用住房公积金贷款后的差额,最高贷款比例不超过房屋总价的40%。

举个例子,柳女士之前公积金贷款40万购买了一套面积100平米的房产,这也是其家庭唯一房产,现在想购买总价100万的二套房,那么其二套房最高贷款额度为60万—40万=20万。而且,其第一套房的公积金贷款必须结清才可以申请二套房贷款。

3、家庭成员名下有一套面积小于144㎡的房产,之前使用过商业贷款,现在尚未结清。这种情况下,申请二套房公积金贷款,公积金中心会用相应的测算系统审核家庭成员的还款能力,如果认定申请人还款能力不足,则不会批准贷款。如果认定合格,也会根据情况发放相应额度的贷款。

武汉市二套房公积金贷款的各种情况介绍统计表

据武汉公积金中心贷款处张中新处长介绍,武汉公积金连续两年资金使用率位居全国第一,资金需求量大,今年前八月已经为3.7万户家庭提供了超136亿住房资金支持,如不出例外,今年的贷款额度将再创新高。此次新政策的出台,将首付低至两成,对想购买中心区总价高的职工来说,实际意义并不大,但武汉公积金政策的制定,一直遵循国家有关部门“高端有市场、中端有支持、低端有保障”的住房政策方针,将满足缴存职工首套基本住房需求放在首位,这一新政策也不例外。

对于众多职工关注的公积金最高贷款额度60万是否会提高的问题,张处长表示,武汉的房价近几年虽然有所上涨,但相对北上广深等一线城市来说,整体较平稳,基本可以满足缴存职工基本住房需求。未来如果武汉公积金资金额度充裕,房价上涨幅度较大,也不排除考虑上调额度。

异地互贷是今年以来武汉公积金贷款政策的新变化之一,关于异地互贷有以下几种情况:

1、武汉、长沙、合肥、南昌四省会实现公积金异地互认

2015年1月1日起,武汉、长沙、合肥、南昌四省会实现公积金异地互认,四省会城市职工在就业地缴存公积金,在户籍地购买自住住房,可在户籍地申请公积金贷款。贷款额度、贷款要求等,均按照户籍地公积金相关政策执行。

除了异地贷款,职工及配偶未使用公积金贷款的,可提取公积金,用于购买户籍地首套自住住房或偿还商业贷款。

此外,四个城市公积金缴存实现异地互认和转移接续。如果职工在武汉缴纳了3年公积金、余额有4万,可转到其他三个城市。

武汉公积金中心介绍,公积金异地使用,只限定于回户籍所在地购房贷款或提取。比如一名在武汉工作的长沙人,他在武汉缴存的公积金,只能用于回长沙购房,而不能在合肥或南昌使用。

公积金异地使用,还将合并计算两地的房产、贷款次数。比如,职工在武汉有一套房产,或使用过1次公积金贷款,又想回户籍地合肥购房,则现有房产和贷款纪录,将合并计算,再贷款算二套房。合并计算后第三套及以上住房,不得申请异地贷款。

2、宜昌、孝感和武汉可省内异地互贷

7月,武汉住房公积金管理中心分别与宜昌、孝感两地住房公积金管理中心签署《住房公积金异地使用合作协议》,正式启动湖北省内公积金异地互贷,三地缴存职工可在就业地缴存公积金、在户籍地贷款购房。

根据合作协议,武汉、宜昌、孝感三城市实现双边互通,住房公积金缴存实行异地互认和转移接续。三城市住房公积金缴存职工在就业地缴存公积金,在户籍地购买自住住房的,可向户籍地公积金中心申请公积金个人住房贷款。铁路缴存职工可在工作所在地,向购房城市的公积金中心申请公积金个人住房贷款,异地购房贷款,执行贷款地住房公积金贷款政策规定;职工及配偶未使用住房公积金贷款的,异地购房可提取公积金用于购买户籍地(购房地)首套自住住房或偿还商业住房贷款。

三 : 余杭区最新公积金贷款政策公布 最高可贷100万

为进一步改进住房公积金贷款政策,提高住房公积金信贷支持力度,更好地发挥住房公积金制度的作用,根据《关于调整住房公积金贷款政策的通知》(杭房公委〔2015〕1号)、《关于调整住房公积金贷款政策有关具体问题的通知》(杭公积金〔2015〕15号)等文件要求,决定对我区住房公积金贷款政策进行调整,现将调整事项通知如下:

一、放宽贷款申请条件

职工申请贷款时住房公积金账户状态正常,且已连续缴存6个月(含)以上,同时住房公积金月缴存工资基数不低于杭州市最低月均工资标准的,可按规定申请个人住房公积金贷款。

二、提高最高贷款额度

住房公积金最高贷款额度由80万元提高到100万元,其中缴存职工单人可贷额度不超过50万元。

具体可贷额度依据职工月缴存额、房价、首付款比例及个人信用状况等因素综合确定。可贷额度限额的相应月缴存额标准为:

(一)职工月缴存额高于148元(含)、低于530元的,最高可贷额度为15万元;

(二)职工月缴存额高于530元(含)、低于1274元的,最高可贷额度为30万元;

(三)职工月缴存额高于1274元(含)的,最高可贷额度为50万元。

三、降低贷款首付比例

职工使用住房公积金贷款购买首套住房为140平方米以下普通商品房(含经济适用房)的,最低首付款比例为20%;购买首套住房为140平方米(含)以上商品房的,或拥有1套住房并已结清相应购房贷款,为改善居住条件再次申请住房公积金贷款购买普通商品房的,最低首付款比例为30%;未结清相应商业性购房贷款的,最低首付款比例为40%。购买二手房的,仍按原二手房首付比例有关规定执行。

四、调整职工可贷额度确定方式

职工个人可贷额度由“按住房公积金月缴存额确定”调整为“按住房公积金账户月均余额的15倍数计算确定”,计算公式为:

职工个人可贷额度=职工住房公积金账户月均余额×15

其中:

职工住房公积金账户月均余额为职工申请贷款时近12个月(含申请当月)的住房公积金账户月均余额(不含12个月内的一次性补缴),不足12个月的按实际月数计算;

职工个人可贷额度计算低于15万元的,按15万元确定。

五、关于政策调整执行时间

放宽贷款申请条件、提高最高贷款额度、降低贷款首付款比例自2015年4月3日起执行,以商品住房买卖合同或二手住房转让合同签订时间为准。职工自2015年11月1日起申请住房公积金贷款的,按月均余额方式确定可贷额度。

六、本次政策调整未涉及的内容,均按照原政策口径执行。(本文源自余杭公积金网)

四 : P2P网贷政策风险加剧,陆金所、积木盒子、招财网相继宣布转型

2015年下半年互联网金融指导意见发布后,监管政策密集发布。(www.61k.com)监管明确了P2P平台“信息中介”的身份和属性,平台不能为投资者提供担保,不能承担信用流动性风险,这就意味着平台担保、兜底涉嫌违规违法。近日,深圳知名网贷平台国湘资本、融金所、富亚达先后传出涉嫌非法吸储资金、自融被调查的消息更是震惊整个P2P行业。

一直来,很多平台是在踩着红线进行发展,监管细则一旦出台,P2P网贷行业或面临巨大震荡,政策风险或将进一步突显,大量平台倒闭现象将成为常态。而另一方面,对于一直恪守“红线”的大平台而言,这将是拓展市场份额、巩固行业地位的大好机遇。有专业人士表示,现在网贷平台的业务发展方向开始有了分化,不少有潜力的平台已经悄悄转型。今年三月,来自中国平安旗下的行业巨头陆金所宣布转型为开放的金融资产交易信息服务平台;无独有偶,小米科技领先投资的积木盒子旗下的积木基金在八月份获得基金代销牌照,并在9月16日宣布开始代销基金产品;而近期,来自西安的招财网也发布一则公告,表示平台将战略转型为纯信息中介性质的理财超市。

由于经济下行,借贷需求萎缩,而监管日益趋严,互联网金融行业在行业和监管双面夹击下,生存堪忧。招财网常务副总卢屹表示,“如果平台继续做常规借贷,一方面市场需求缩减,平台难以生存,另一方面,平台不可避免触及资金池、非法集资等政策风险;而升级转型为基金中介、股权众筹等模式后,平台就会回归信息中介的属性。”

“互联网金融已经进入2.0时代,平台转型升级是必然的趋势。基于对行业未来趋势的判断,招财网不再拘泥于以往的借贷模式,积极在互联网金融领域探索新的模式。”卢屹说,“目前招财网已与多家基金公司达成合作意向,近期将并购一家资产管理有限公司,专注打造互联网理财超市。”

互联网金融作为一个新兴产物,正处在蓬勃发展的时期。相信随着监管政策的出台,行业野蛮生长的乱象将会得到不断的改善,一批又一批年轻的创业团队将会在这个大潮中脱颖而出,成为下一场互联网产业革命的领军人物。

(编辑:yaodaohui)

扩展:招财猫 网贷之家 / 陆金所网贷平台 / 陆金所网贷

本文标题:公积金贷款政策-2014年武汉公积金贷款政策全攻略61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1