一 : 国债指数和股指的关系

国债指数和股指有很直接的关系,可判断短线资金的流向。[www.61k.com)给投资人以指导.在整个社会资金供给量相对稳定的前提下,如果股市行情看涨,股票市场收益率提高,资金在利润的引导下必定从债券市场转向股票市场。反之亦然。股票市场和债券市场之间这种此消彼长的关系就是所谓的“翘翘板效应”。二 : 美元指数与A股的关系

美元指数与A股的关系及其中期走势分析

三 : 美元指数与黄金价格的相关性分析

美元指数与黄金价格的相关性分析

在黄金投资市场上,几乎没有人不关心美元。“美元上涨则黄金下跌,美元下跌则黄金上涨”,这一规律已经被普遍应用,但是很少有人探究这一规律是否真的存在。本文的重点就是探究这一问题,本文意在弄清楚如下几个问题:美元和黄金之间是否真的存在如此紧密的反向关系?若存在这种反向关系,是美元影响黄金,还是黄金影响美元?美元和黄金之间的数量关系如何?

在研究方法上,我们注重对历史数据的分析。通过分析1990年6月20日以来美元指数和黄金价格的关系,回答上述问题,获得本文的结论。研究模型分析的数据跨度为18年,标的数据4622

组。采集的数据横跨上涨和下跌的主要周期波段,基本上能够揭示其内部的基本规律。

一、美元与黄金的价格关系

美元和黄金历史行情对照图

从美元和黄金的历史走势上看,两者之间确实存在一定的反向关 系,但相关到何种程度我们很难直接看出,

因此我们对历史数据进行相关性检验,以期找到它们之间的数量规律。

美元与黄金的相关系数表

我们对美元和黄金的不同历史时期进行相关性检验,得知美元和黄金确实具有明显的相关性。采集数据的18年间,前5年相关性差,1995年以后,美元与黄金的相关性呈现紧密的负相关关系。1990年至1995年间,相关性仅有-0.0706,在走势上,美元和黄金之间差距较大,并没有发现可以参照的规律。1995年以后,两者之间的相关系数达到-0.9附近,美元和黄金之间的负相关程度非常显著。总体看来,在美元和黄金作用的历史行情中,相关性呈现增大态势,美元和黄金之间确实存在非常紧密的负相关关系。

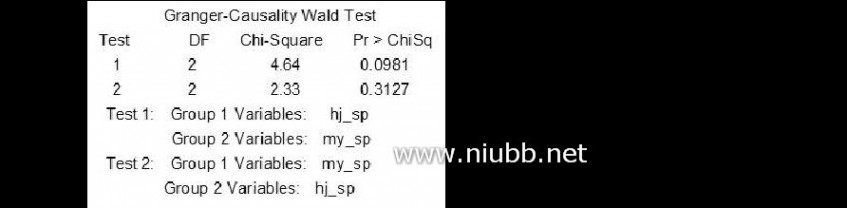

二、美元和黄金的因果关系

在证明了它们的价格确实存在负相关关系后,又有一个问题浮出水面:到底是黄金影响美元,还是美元影响黄金?

我们将上述4622组数据进行granger因果关系检验,得出下述结果,由结果可知,在90%的置信水平上,只有美元的涨跌对黄金的涨跌有影响,黄金对于美元的影响并不显著。具体来说,美元的价格是黄金价格形成的原因。

granger因果关系检验结果

——网络日记——由于美元和黄金价格量纲不同,对于检验结果形成影响,在95%的置信水平上仍然不显著。因此,我

们对两个变量进行对数化,去除量纲的影响,再次检验,效果明显提高。

granger因果关系检验结果

根据上述检验结果分析,经过对数化,去除量纲不同的影响后,美 元对黄金价格的影响在95%的水平上是显著的。因此,我们可以确定美元是黄金价格形成的原因。

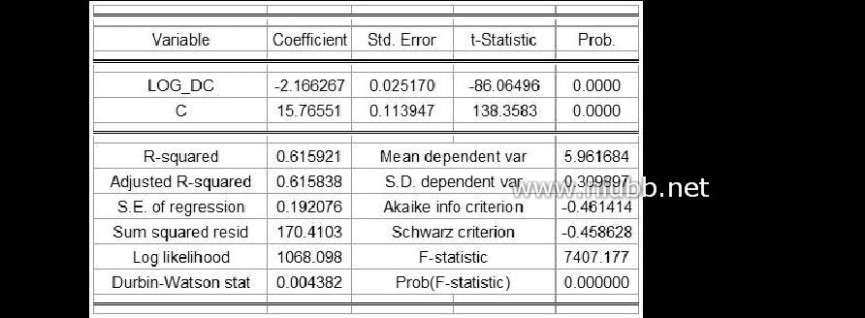

三、美元和黄金价格之间的数量关系

在知道了美元是黄金价格形成的原因之后,我们又有了一个新的问题:美元能在多大程度上解释黄金价格的形成?为了解决这一问题,我们将运用回归模型解释美元对于黄金价格的影响。由上面的因果检验,利用对数化后的价格建立模型。

用对数化的美元指数和黄金价格建立回归模型如下:

LOG_GC=-2.166266801×LOG_DC+15.7655078

美元—黄金回归结果

通过上述模型测算可以看出,美元能解释60%以上的黄金价格形成,

回归模型对黄金价格的解释效果比较好。

将模型测算的黄金价格和实际的黄金价格拟合,如下图所示:

美元—黄金模型拟合图

上图中上面的两条线 分别为实际黄金价格和根据模型测算出的理论价格,最下面的一条线为残差。模型价格和实际价格之间在主要波段上有一致性,但是残差具有显著的不稳定性。

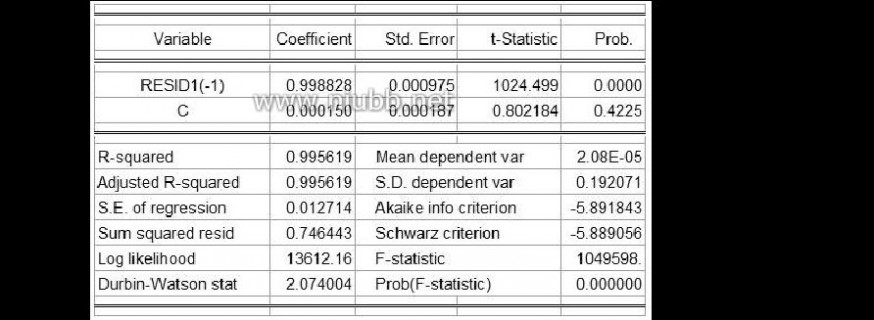

因此,对残差进行ADF检验,发现残差具有显著的一阶自相关,对残差建立AR(1)模型如下:

RESID1=0.9988282196×RESID1(-1)+0.0001500461219

美元—黄金残差修正结果

AR(1)模型对残差具有很好的修正效果,因此综合模型如下:

LOG_GC=-2.166266801

×

LOG_DC+15.7655078+resid1

RESID1=0.9988282196×RESID1(-1)+0.0001500461219

在下述残差修正后,仍然有某些区间具有较强的不稳定性。1995年之前某些区域的残差不够稳定,主要原因是美元指数(1985年11月20日编制)面世不久,市场影响力非常有限,黄金和美元指数在节奏上的联动性没有充分体现。1998年附近残差的波动幅度也明显增大,主要是因为亚洲金融危机使得投资者对市场的短线分歧加大,美元在金价形成过程中的可参照性降低。2008年7月后模型残差再次波动剧烈,这是由于金融危机的恶化使得市场分歧加大,流动性的紧缺使得美元逆势上涨,各国救市政策频出,美元对金价的解释力再次降低。总体来讲,修正后的模型使得美元对黄金有很强的解释能力,突发事件会降低这种能力。

残差修正数据图

根据模型测算,在涨跌幅度上,美元每涨跌1%,黄金的涨跌幅度约为-2.14%(因为量纲的不同-好文章-,按照幅度进行数量关系还原)。当美元上涨50%的时候,黄金下跌的幅度是58.52

%。因此,两者有如下规律:随着美元波动幅度的加大,黄金价格对其波动的反映越来越不敏感。数量关系如下:

美元—黄金数量关系图

以上关系告诉我们:在经过一波趋势行情后,要找到更多的参照物来解释黄金的价格,不能简单地按照美元来研判黄金的走势。

四、结论

根据前文的分析,我们基本上能够回答开篇时提出的三个问题。美元和黄金确实存在较强的负相关关系,并且美元的走势在影响黄金,而不是黄金影响美元。这一结论,使得我们在利用美元研判黄金走势时获得理论支持。在数量关系上,美元波动1%,黄金的波动幅度大约在2.14%。除此之外,突发事件的发生,会降低美元对黄金的解

http://www.61k.com

释力。这种情况下,我们需要找到更多的参照指标来研判黄金价格走势。

四 : 美元与A股关系

A股市场为何沦为美元指数“傀儡”

近日,有媒体发了一篇题为《美元指数与沪深300指数间的奥秘》文章,对股票市场与美元指数之间的关系进行了分析,其研究结果是,包括中国在内的大多数发展中国家的股价与美元指数呈现负相关关系,并且,这样的负相关关系是长期存在的。其中,美元与巴西圣保罗指数、印度孟买指数呈现强负相关,相关系数的绝对值都大于0.8,而我国的沪深300指数与美元指数之间同样呈现强负相关,相关系数的绝对值为0.6左右。从因果关系的检验看,美元指数是“因”,包括中国在内的发展中国家的股市指数是 “果”。简言之,只要美元指数上涨,则A股市场就会下跌;美元指数下跌,则A股市场就会上涨。通俗地说,A股市场是美元指数的“傀儡”。

从笔者的观察来看,上述研究的结论是准确可靠的,A股市场的确与美元指数存在较强的负相关关系。至于为什么这样、其背后的机理是什么,笔者认为主要有以下几个原因:

其一,美元指数走强或走弱会导致全球资本流动的方向发生改变。若美元走强,则国际资本从发展中国家撤出,流入美国;而美元走弱,则国际资本从美国流向发展中国家。这种逻辑都是成立的。从短期看,2008年9月份,随着雷曼公司的破产,金融危机恶化,全球资本回流到美元资产,美国国债的收益率大幅度走低。在资本回流美元资产的同时,发展中国家的股票市场出现惨跌。从长期看,2001年至2008年,美元一路下跌,国际资本的大趋势是从美国撤出,流入“金砖国家”。因此,在2008年金融危机出现之前,发展中国家的股市都是大牛市。如果把时间回溯到上个世纪90年代,情况与过去的10年正好相反,90年代的美元持续强势,对应的是国际资本流入美国,而亚洲出现了金融危机。

其二,美元指数走强会导致大宗商品价格下跌,从而传导到股市,引起股价的下跌;美元走弱,则大宗商品价格上涨,刺激股市上升。这里的核心问题是美元是国际货币,全球的主要商品都是以美元来标价的,因此,美元与大宗商品价格之间的关系好像是一枚硬币的正反两面。

全球大宗商品主要分布在发展中国家,大宗商品价格的涨跌对发展中国家的经济和金融的影响巨大。当美元走低,商品价格上涨,则发展中国家的经济发展加快,股市上涨。新世纪的前8年,俄罗斯、巴西及南非的崛起,靠的就是弱势美元下商品价格的不断上涨,这些国家的股市出现大牛市也在情理 之中。当然,若美元走强,商品价格下跌,则发展中国家的经济会遭遇困境,股市必然下跌。极端的情况是上个世纪80年代末,石油价

格持续下跌直接导致了前苏联的解体。

从上述分析可见,只要一国的经济对资源的依赖程度越高,则其股市必牛宝宝日记本然与美元指数的负相关性越强。看清了美元与股市之间的逻辑关系,则我们可以通过分析美元的趋势来判断股市的牛熊交替了。

从最近的局势看,美元走强是大概率事件。随着欧元区政治分歧的加剧,希腊是否能够继续留在欧元区已成问号。于是,欧元资产遭到抛弃,对应的是美元指数走强。导致美元强势的另外一个原因,是美国经济复苏开始有所起色。美元走强的结果是大宗商品价格的下跌,这就是最近一段时间以来市场出现的情况。最近三个季度,无论是黄金还是石油、有色金属,价格下跌的幅度都在20%左右,而美元指数从2011年9月份的75左右,上升到目前的82以上。美元走强而大宗商品价格下跌的趋势在未来一段时间里还将持续。

对于中国而言,当美元走强,人民币的升值压力减少,甚至出现贬值压力、中国的资本外流。同时,大宗商品价格下跌还对应着煤炭、石油、有色、钢铁等行业股价的走低,股市自然下跌。从去年来看,四季度出现明显的外汇占款减少,对应的是11月份和12月份的股市下跌,两个月股市跌了10%以上,中小板和创业板跌得更多。值得注意的是,2012年4月份外汇占款又出现减少的情况,5月份外汇占款的减少数量应该超过4月份,因为5月份美元指数出现大幅度上涨。那么,A股市场下跌是大概率事件。

除非美国出现“QE3”,美元重新走弱,否则,A股市场在今年下半年难得有上涨的机会。

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1