一 : 财务决算报告(范文)70

2010年度財務決算報告

各位股東:

受董事會委託,我向股東大會作2010年度財務決算報告,本報告所涉及的財務數據已經***會計師事務所審計驗證, 並出具了無保留意見審計報告***號,審計報告認為:財務報表已經按照企業會計準則的規定編制,在所有重大方面公允地反映了公司2010年12月31日的財務狀況以及2010年的經營成果和現金流量。

一、企業生產經營的基本情況

2010年是公司發展的重要一年,在產權治理方面,公司順利地與控股股東進行了資產重組及業務合併事宜,實現了資產、業務、人員、財務的完全獨立,成功地進行了股份制改造及增資業務,順利地向證券會提交了IPO材料申報工作,公司機構設置及內控制度趨於完善,公司治理結構逐步成熟;在生產經營方面,產能大幅增加,銷售市場加速拓寬,生產成本大幅下降,經濟效益和社會貢獻大幅上升;在品牌形象建設方面,成績也是非常顯著,本年度公司獲得***獎。

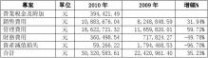

全年生產產品***噸,比上年增加了51.87%;全年實現銷售產品達***噸,比上年增加了37.03%;實現營業收入***萬元,較去年同期增加了25.38%;實現毛利10345.17萬元,較上年同期增加了32.25%;實現利潤總額7484.88萬元,較上年同期增加30.86%;全年營業收入、產量、銷量、利潤、出口創匯、稅金等多項主要財務指標均創歷史新高,比上年實現了跳躍性發展。

二、財務收支情況

1、產銷情況

(1)產量連破歷史記錄,全年通過技術改造,產量比上年大幅增長51.87%; (2)因中石化市場的打開,銷售大幅上升,全年產品銷售基本處於供不應求的局面,全年出口創匯867.24萬美元,比上年406.92萬美元增長了113.12%; (3)公司毛利率逐年增加,全年達到60.27%,比上年57.14%增加了3.13%,主要原因是因技術進步及工藝改造,產品生產成本有較大幅度下降。

(1)

2010年9月份始,公司開始繳納江西省地方教育費附加,2010年12月始,開始繳納中央教育費附加及城市建設維護稅,以上稅率分別為應交增值稅的2%、3%、7%;

(2)銷售費用的增加與銷量的增加比例基本一致;

(3)管理費用比上年增加了59.72%,主要是人工費(人員工資、五險一金)的較大增長,以及新增無形資產的攤銷的大幅增加所致;

(4)財務費用的較大下降主要系全年貸款期限的減少及利息收入的增加; (5)公司對應收帳款及其他應收款計提了減值準備,2010年公司應收帳款比2009年增加不多,而2009年比2008年有很大增長,故資產減值損失比2009年大幅下降。

4、利潤情況

(1)公司全年的毛利總額、利潤總額、淨利潤均比上年有30%以上的增幅,反映了公司良好的發展勢頭;

(2)公司本年度所得稅率為12.5%,全年所得稅費用922.58萬元,比上年增長了32.58%。 5、稅金情況

單位: 萬元

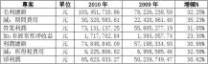

(1)全年應交稅金2480.99萬元,比上年2197.51萬元增長了12.90%;全年實交稅金2617.06萬元,比上年1602.7萬元增長了63.29%%;

(2)外資企業的稅收優惠政策已逐步取消,出口退稅已不再享受,今後公司的稅負將有較大增加。

6、利潤分配情況

2010年公司董事會作出決議,分配2009年度以前利潤3000萬元,與2010年新增股東一起共用分紅。

三、資產情況

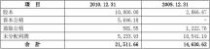

(1)公司資產總額呈現大幅增長趨勢。截至2010年12月31日,公司總資產27,615.40萬元,較2009年末增長幅度為43.9%。公司資產規模的擴大與公司處於業務快速發展的成長期相符合。隨著公司的快速發展和業務量的擴張,公司資產規模亦將進一步提高;

(2)公司資產結構中以流動資產為主,2009年、2010年末流動資產占總資產的比例分別為79.03%和71.70%,顯示了公司資產較好的流動性;

(3)2010年年末貨幣資金餘額7,674.62萬元,較2009年末的4,366.81萬元增加3,307.82萬元,系公司經營活動產生的現金淨流量增加,經營積累形成的;

(4)應收帳款占流動資產的46.03%,比重較高,主要原因是公司經營規模不斷擴大,公司貨款回收期較長所致,公司針對客戶為大型煉油企業或較大貿易公司的特性,為儘快打開銷售市場,公司採用了賒銷政策,這些客戶信用較好,

至今尚末發生呆帳現象;

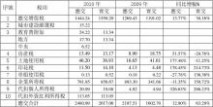

1公司新購(5)本公司固定資產原值期末較期初增加48.73%,主要原因為○

2控股股東***公司2010年1月資產重組到本公司,置固定資產9.901,538.8元;○

重組資產原值11,134,616元,評估淨值為8,367,357.42元,股本作價336,258.26元。固定資產分類變動如下表:

(6)本公司無形資產較期初大幅增加,原因為控股股東於2010年1月將100畝土地資產重組到本公司,評估值為24,820,000元,股本作價997,041.74元。

四、負債情況

(1)年末短期借款餘額為2300萬元,均為應收帳款質押保理合同,其中交通銀行借款700萬元,工商銀行借款1600萬元;

(2)從負債環比分析,公司負債總額逐年遞增, 2009年末較2008年末增

财务决算报告(范文)70_财务决算报告范文

長28.57%,2010年末較2009年末增長33.86%,與公司經營業務的發展形勢、與資產規模的擴大趨勢相符;

(3)從資產負債比率分析,2010年資產負債率為22.1%,2009年為23.76%,負債率偏低,反映了公司較為保守、安全的財務理財;

(3)公司負債以流動負債為主,2010年末流動負債占負債總額的75.50%,非流動負債系2009年、2010年公司收到與資產相關的政府補助確認的遞延收益。

五、所在者權益情況

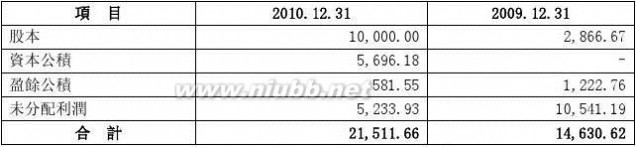

(1)2010年股本發生了二次變更,2010年1月控股股東將重組資產(土地、廠房、設備)3,318.74萬元作價133.33萬元,股本由2866.67萬元增資到3000萬元,2010年2月28日股改日,公司將淨資產15696.18萬元,作價股本10000萬元,餘額5696.18萬元作為股本溢價計入資本公積。

(2)盈餘公積、未分配利潤大幅下降的原因是因公司股改,二者2010年2月28日前的餘額全部清空為零,2010年12月31日二者的餘額為後來新發生的金額。

六、現金流量情況

本年現金淨流入3307.81萬元,比去年同期66.66%,其中經營活動現金流入7020.34萬元,與上年同比增加了227.84%;投資活動現金淨流出1385.32萬

元,比去年同期增加了111.45%;籌資活動現金淨流出2325.43萬元,去年同期為淨流入498.60萬元,其中分紅支出3000萬元,增加貸款700萬元。

七、主要財務指標完成情況及分析

(1)流動比率和速動比率:本年度流動比率為4.3,速動比率為3.83,比率均遠超過社會平均水準,顯示公司短期償債能力較好;

(2)資產負債率:2009年末和2010年末,公司資產負債率分別為23.76%、和22.10%,公司經營業績和盈利積累持續增長,資產負債率水準保持較低水準且相對穩定。公司總體償債能力強,財務風險較低;

(3)息稅折舊攤銷前利潤和利息保障倍數:2009年度和2010年度,公司利息保障倍數分別為66.77、238.9,遠遠超過社會平均水準,主要原因為:① 公司經營規模不斷擴大,經營業績較好,盈利能力逐步增強。② 公司銀行借款較少,利息支出較低;

(4)本年淨資產收益率為36.31%,較去年同期41.46%降低了5.15%,總資產報酬率為28.04%,較去年同期降低了3.03%,降低原因主要是公司資產規模大

幅度增加,公司收益率遠高於10%的社會平均水準,反映了公司對股東較高的經濟回報。

二 : 财务决算报告(范文)

2010年度財務決算報告

各位股東:

受董事會委託,我向股東大會作2010年度財務決算報告,本報告所涉及的財務數據已經***會計師事務所審計驗證, 並出具了無保留意見審計報告***號,審計報告認為:財務報表已經按照企業會計準則的規定編制,在所有重大方面公允地反映了公司2010年12月31日的財務狀況以及2010年的經營成果和現金流量。

一、企業生產經營的基本情況

2010年是公司發展的重要一年,在產權治理方面,公司順利地與控股股東進行了資產重組及業務合併事宜,實現了資產、業務、人員、財務的完全獨立,成功地進行了股份制改造及增資業務,順利地向證券會提交了IPO材料申報工作,公司機構設置及內控制度趨於完善,公司治理結構逐步成熟;在生產經營方面,產能大幅增加,銷售市場加速拓寬,生產成本大幅下降,經濟效益和社會貢獻大幅上升;在品牌形象建設方面,成績也是非常顯著,本年度公司獲得***獎。

全年生產產品***噸,比上年增加了51.87%;全年實現銷售產品達***噸,比上年增加了37.03%;實現營業收入***萬元,較去年同期增加了25.38%;實現毛利10345.17萬元,較上年同期增加了32.25%;實現利潤總額7484.88萬元,較上年同期增加30.86%;全年營業收入、產量、銷量、利潤、出口創匯、稅金等多項主要財務指標均創歷史新高,比上年實現了跳躍性發展。

二、財務收支情況

1、產銷情況

1

(1)產量連破歷史記錄,全年通過技術改造,產量比上年大幅增長51.87%; (2)因中石化市場的打開,銷售大幅上升,全年產品銷售基本處於供不應求的局面,全年出口創匯867.24萬美元,比上年406.92萬美元增長了113.12%; (3)公司毛利率逐年增加,全年達到60.27%,比上年57.14%增加了3.13%,主要原因是因技術進步及工藝改造,產品生產成本有較大幅度下降。

(1)

2010年9月份始,公司開始繳納江西省地方教育費附加,2010年12月始,開始繳納中央教育費附加及城市建設維護稅,以上稅率分別為應交增值稅的2%、3%、7%;

(2)銷售費用的增加與銷量的增加比例基本一致;

(3)管理費用比上年增加了59.72%,主要是人工費(人員工資、五險一金)的較大增長,以及新增無形資產的攤銷的大幅增加所致;

(4)財務費用的較大下降主要系全年貸款期限的減少及利息收入的增加; (5)公司對應收帳款及其他應收款計提了減值準備,2010年公司應收帳款比2009年增加不多,而2009年比2008年有很大增長,故資產減值損失比2009年大幅下降。

4、利潤情況

2

(1)公司全年的毛利總額、利潤總額、淨利潤均比上年有30%以上的增幅,反映了公司良好的發展勢頭;

(2)公司本年度所得稅率為12.5%,全年所得稅費用922.58萬元,比上年增長了32.58%。 5、稅金情況

單位: 萬元

(1)全年應交稅金2480.99萬元,比上年2197.51萬元增長了12.90%;全年實交稅金2617.06萬元,比上年1602.7萬元增長了63.29%%;

(2)外資企業的稅收優惠政策已逐步取消,出口退稅已不再享受,今後公司的稅負將有較大增加。

6、利潤分配情況

3

2010年公司董事會作出決議,分配2009年度以前利潤3000萬元,與2010年新增股東一起共用分紅。

三、資產情況

(1)公司資產總額呈現大幅增長趨勢。截至2010年12月31日,公司總資產27,615.40萬元,較2009年末增長幅度為43.9%。公司資產規模的擴大與公司處於業務快速發展的成長期相符合。隨著公司的快速發展和業務量的擴張,公司資產規模亦將進一步提高;

(2)公司資產結構中以流動資產為主,2009年、2010年末流動資產占總資產的比例分別為79.03%和71.70%,顯示了公司資產較好的流動性;

(3)2010年年末貨幣資金餘額7,674.62萬元,較2009年末的4,366.81萬元增加3,307.82萬元,系公司經營活動產生的現金淨流量增加,經營積累形成的;

(4)應收帳款占流動資產的46.03%,比重較高,主要原因是公司經營規模不斷擴大,公司貨款回收期較長所致,公司針對客戶為大型煉油企業或較大貿易公司的特性,為儘快打開銷售市場,公司採用了賒銷政策,這些客戶信用較好,

4

至今尚末發生呆帳現象;

1公司新購(5)本公司固定資產原值期末較期初增加48.73%,主要原因為○

2控股股東***公司2010年1月資產重組到本公司,置固定資產9.901,538.8元;○

重組資產原值11,134,616元,評估淨值為8,367,357.42元,股本作價336,258.26元。固定資產分類變動如下表:

(6)本公司無形資產較期初大幅增加,原因為控股股東於2010年1月將100畝土地資產重組到本公司,評估值為24,820,000元,股本作價997,041.74元。

四、負債情況

(1)年末短期借款餘額為2300萬元,均為應收帳款質押保理合同,其中交通銀行借款700萬元,工商銀行借款1600萬元;

(2)從負債環比分析,公司負債總額逐年遞增, 2009年末較2008年末增

5

長28.57%,2010年末較2009年末增長33.86%,與公司經營業務的發展形勢、與資產規模的擴大趨勢相符;

(3)從資產負債比率分析,2010年資產負債率為22.1%,2009年為23.76%,負債率偏低,反映了公司較為保守、安全的財務理財;

(3)公司負債以流動負債為主,2010年末流動負債占負債總額的75.50%,非流動負債系2009年、2010年公司收到與資產相關的政府補助確認的遞延收益。

五、所在者權益情況

(1)2010年股本發生了二次變更,2010年1月控股股東將重組資產(土地、廠房、設備)3,318.74萬元作價133.33萬元,股本由2866.67萬元增資到3000萬元,2010年2月28日股改日,公司將淨資產15696.18萬元,作價股本10000萬元,餘額5696.18萬元作為股本溢價計入資本公積。

(2)盈餘公積、未分配利潤大幅下降的原因是因公司股改,二者2010年2月28日前的餘額全部清空為零,2010年12月31日二者的餘額為後來新發生的金額。

六、現金流量情況

本年現金淨流入3307.81萬元,比去年同期66.66%,其中經營活動現金流入7020.34萬元,與上年同比增加了227.84%;投資活動現金淨流出1385.32萬

6

元,比去年同期增加了111.45%;籌資活動現金淨流出2325.43萬元,去年同期為淨流入498.60萬元,其中分紅支出3000萬元,增加貸款700萬元。

七、主要財務指標完成情況及分析

(1)流動比率和速動比率:本年度流動比率為4.3,速動比率為3.83,比率均遠超過社會平均水準,顯示公司短期償債能力較好;

(2)資產負債率:2009年末和2010年末,公司資產負債率分別為23.76%、和22.10%,公司經營業績和盈利積累持續增長,資產負債率水準保持較低水準且相對穩定。公司總體償債能力強,財務風險較低;

(3)息稅折舊攤銷前利潤和利息保障倍數:2009年度和2010年度,公司利息保障倍數分別為66.77、238.9,遠遠超過社會平均水準,主要原因為:① 公司經營規模不斷擴大,經營業績較好,盈利能力逐步增強。② 公司銀行借款較少,利息支出較低;

(4)本年淨資產收益率為36.31%,較去年同期41.46%降低了5.15%,總資產報酬率為28.04%,較去年同期降低了3.03%,降低原因主要是公司資產規模大

7

幅度增加,公司收益率遠高於10%的社會平均水準,反映了公司對股東較高的經濟回報。

8

三 : 财务决算报告(范文)

2010年度財務決算報告

各位股東:

受董事會委託,我向股東大會作2010年度財務決算報告,本報告所涉及的財務數據已經***會計師事務所審計驗證, 並出具了無保留意見審計報告***號,審計報告認為:財務報表已經按照企業會計準則的規定編制,在所有重大方面公允地反映了公司2010年12月31日的財務狀況以及2010年的經營成果和現金流量。[www.61k.com]

一、企業生產經營的基本情況

2010年是公司發展的重要一年,在產權治理方面,公司順利地與控股股東進行了資產重組及業務合併事宜,實現了資產、業務、人員、財務的完全獨立,成功地進行了股份制改造及增資業務,順利地向證券會提交了IPO材料申報工作,公司機構設置及內控制度趨於完善,公司治理結構逐步成熟;在生產經營方面,產能大幅增加,銷售市場加速拓寬,生產成本大幅下降,經濟效益和社會貢獻大幅上升;在品牌形象建設方面,成績也是非常顯著,本年度公司獲得***獎。

全年生產產品***噸,比上年增加了51.87%;全年實現銷售產品達***噸,比上年增加了37.03%;實現營業收入***萬元,較去年同期增加了25.38%;實現毛利10345.17萬元,較上年同期增加了32.25%;實現利潤總額7484.88萬元,較上年同期增加30.86%;全年營業收入、產量、銷量、利潤、出口創匯、稅金等多項主要財務指標均創歷史新高,比上年實現了跳躍性發展。

二、財務收支情況

1、產銷情況

1

财务决算报告 财务决算报告(范文)

(1)產量連破歷史記錄,全年通過技術改造,產量比上年大幅增長51.87%; (2)因中石化市場的打開,銷售大幅上升,全年產品銷售基本處於供不應求的局面,全年出口創匯867.24萬美元,比上年406.92萬美元增長了113.12%; (3)公司毛利率逐年增加,全年達到60.27%,比上年57.14%增加了3.13%,主要原因是因技術進步及工藝改造,產品生產成本有較大幅度下降。(www.61k.com)

(1)

2010年9月份始,公司開始繳納江西省地方教育費附加,2010年12月始,開始繳納中央教育費附加及城市建設維護稅,以上稅率分別為應交增值稅的2%、3%、7%;

(2)銷售費用的增加與銷量的增加比例基本一致;

(3)管理費用比上年增加了59.72%,主要是人工費(人員工資、五險一金)的較大增長,以及新增無形資產的攤銷的大幅增加所致;

(4)財務費用的較大下降主要系全年貸款期限的減少及利息收入的增加; (5)公司對應收帳款及其他應收款計提了減值準備,2010年公司應收帳款比2009年增加不多,而2009年比2008年有很大增長,故資產減值損失比2009年大幅下降。

4、利潤情況

2

财务决算报告 财务决算报告(范文)

(1)公司全年的毛利總額、利潤總額、淨利潤均比上年有30%以上的增幅,反映了公司良好的發展勢頭;

(2)公司本年度所得稅率為12.5%,全年所得稅費用922.58萬元,比上年增長了32.58%。(www.61k.com) 5、稅金情況

單位: 萬元

(1)全年應交稅金2480.99萬元,比上年2197.51萬元增長了12.90%;全年實交稅金2617.06萬元,比上年1602.7萬元增長了63.29%%;

(2)外資企業的稅收優惠政策已逐步取消,出口退稅已不再享受,今後公司的稅負將有較大增加。

6、利潤分配情況

3

财务决算报告 财务决算报告(范文)

2010年公司董事會作出決議,分配2009年度以前利潤3000萬元,與2010年新增股東一起共用分紅。[www.61k.com)

三、資產情況

(1)公司資產總額呈現大幅增長趨勢。截至2010年12月31日,公司總資產27,615.40萬元,較2009年末增長幅度為43.9%。公司資產規模的擴大與公司處於業務快速發展的成長期相符合。隨著公司的快速發展和業務量的擴張,公司資產規模亦將進一步提高;

(2)公司資產結構中以流動資產為主,2009年、2010年末流動資產占總資產的比例分別為79.03%和71.70%,顯示了公司資產較好的流動性;

(3)2010年年末貨幣資金餘額7,674.62萬元,較2009年末的4,366.81萬元增加3,307.82萬元,系公司經營活動產生的現金淨流量增加,經營積累形成的;

(4)應收帳款占流動資產的46.03%,比重較高,主要原因是公司經營規模不斷擴大,公司貨款回收期較長所致,公司針對客戶為大型煉油企業或較大貿易公司的特性,為儘快打開銷售市場,公司採用了賒銷政策,這些客戶信用較好,

4

财务决算报告 财务决算报告(范文)

至今尚末發生呆帳現象;

1公司新購(5)本公司固定資產原值期末較期初增加48.73%,主要原因為○

2控股股東***公司2010年1月資產重組到本公司,置固定資產9.901,538.8元;○

重組資產原值11,134,616元,評估淨值為8,367,357.42元,股本作價336,258.26元。(www.61k.com)固定資產分類變動如下表:

(6)本公司無形資產較期初大幅增加,原因為控股股東於2010年1月將100畝土地資產重組到本公司,評估值為24,820,000元,股本作價997,041.74元。

四、負債情況

(1)年末短期借款餘額為2300萬元,均為應收帳款質押保理合同,其中交通銀行借款700萬元,工商銀行借款1600萬元;

(2)從負債環比分析,公司負債總額逐年遞增, 2009年末較2008年末增

5

财务决算报告 财务决算报告(范文)

長28.57%,2010年末較2009年末增長33.86%,與公司經營業務的發展形勢、與資產規模的擴大趨勢相符;

(3)從資產負債比率分析,2010年資產負債率為22.1%,2009年為23.76%,負債率偏低,反映了公司較為保守、安全的財務理財;

(3)公司負債以流動負債為主,2010年末流動負債占負債總額的75.50%,非流動負債系2009年、2010年公司收到與資產相關的政府補助確認的遞延收益。(www.61k.com)

五、所在者權益情況

(1)2010年股本發生了二次變更,2010年1月控股股東將重組資產(土地、廠房、設備)3,318.74萬元作價133.33萬元,股本由2866.67萬元增資到3000萬元,2010年2月28日股改日,公司將淨資產15696.18萬元,作價股本10000萬元,餘額5696.18萬元作為股本溢價計入資本公積。

(2)盈餘公積、未分配利潤大幅下降的原因是因公司股改,二者2010年2月28日前的餘額全部清空為零,2010年12月31日二者的餘額為後來新發生的金額。

六、現金流量情況

本年現金淨流入3307.81萬元,比去年同期66.66%,其中經營活動現金流入7020.34萬元,與上年同比增加了227.84%;投資活動現金淨流出1385.32萬

6

财务决算报告 财务决算报告(范文)

元,比去年同期增加了111.45%;籌資活動現金淨流出2325.43萬元,去年同期為淨流入498.60萬元,其中分紅支出3000萬元,增加貸款700萬元。(www.61k.com)

七、主要財務指標完成情況及分析

(1)流動比率和速動比率:本年度流動比率為4.3,速動比率為3.83,比率均遠超過社會平均水準,顯示公司短期償債能力較好;

(2)資產負債率:2009年末和2010年末,公司資產負債率分別為23.76%、和22.10%,公司經營業績和盈利積累持續增長,資產負債率水準保持較低水準且相對穩定。公司總體償債能力強,財務風險較低;

(3)息稅折舊攤銷前利潤和利息保障倍數:2009年度和2010年度,公司利息保障倍數分別為66.77、238.9,遠遠超過社會平均水準,主要原因為:① 公司經營規模不斷擴大,經營業績較好,盈利能力逐步增強。② 公司銀行借款較少,利息支出較低;

(4)本年淨資產收益率為36.31%,較去年同期41.46%降低了5.15%,總資產報酬率為28.04%,較去年同期降低了3.03%,降低原因主要是公司資產規模大

7

财务决算报告 财务决算报告(范文)

幅度增加,公司收益率遠高於10%的社會平均水準,反映了公司對股東較高的經濟回報。(www.61k.com)

8

四 : 2015财务决算报告范文

各位股东及股东代表:

现在向会议作公司 二〇一三年度财务决算报告,请予审议。

(www.61k.com。一、二〇一三年度主要经营情况

二〇一三年,在集团公司和董事会的领导下,公司深入贯彻落实科学发展观,精心组织,持续创建“两个一流”,全面完成了年度生产经营任务,各项指标创历史新高。

(一)电量情况

二〇一三年,三峡—葛洲坝梯级枢纽全年发电量 XXXX.XX 亿千瓦时,比上年增加 XX.XX 亿千瓦时,售电量 XXXX.XX 亿千瓦时,比上年增加XX.XX 亿千瓦时。因重大资产重组,本期三峡—葛洲坝梯级枢纽的发售电量均属于长江电力,归属于长江电力的发电量、售电量同比分别增加 XX2.XX 亿千瓦时和 XX9.XX 亿千瓦时。

三峡电站(含电源电站)全年发电量 XX3.XX 亿千瓦时,比上年增加 XX.XX 亿千瓦时,售电量 XX9.XX 亿千瓦时,比上年增加 XX.XX 亿千瓦时。

葛洲坝电站全年发电量 XX2.XX 亿千瓦时,比上年减少 0.XX 亿千瓦时;售电量 XX1.XX 亿千瓦时,比上年增加 0.XX 亿千瓦时。

(二)收入情况

公司全年实现总收入 XX3.XX 亿元(包括主营业务收入、其他业务收入、投资收益及营业外收入),比上年增加 XX2.XX 亿元,增长XX.XX%,其中:

主营业务收入 XX8.XX 亿元,比上年增加 XX0.XX 亿元,增长XX1.XX%,主要系 XXXX 年 9 月 XX 日收购三峡电站 XX 台机组本年收入全部归属于公司所致。

其他业务收入 0.XX 亿元,比上年减少 1.XX 亿元,下降 XX.XX%,主要系收购三峡电站 XX 台机组后,不再产生三峡电站发电机组托管收入所致。

投资收益 3.XX 亿元,比上年减少 7.XX 亿元,下降 XX.XX%,主要系本年可供出售金融资产处置收益较上年减少 5.XX 亿元(上年出售建行、国航、云铜、中信等股票收益);持有可供出售金融资产等期间取得的投资收益较上年增加 1.XX 亿元;湖北能源股份有限公司通过资产置换借壳三环股份上市,公司持股比例下降,按新的持股比例确认归属于本公司的权益与该长期股权投资账面价值之间的差额冲减投资收益 3.XX 亿元所致。

营业外收入 XX.XX 亿元,比上年增加 XX.XX 亿元,增长 XX6.XX%,主要系增值税返还收入 XX.XX 亿元,比上年增加 XX.XX 亿元;三峡电站无需支付的水资源费转入 2.XX 亿元。

(三)成本费用情况

公司 二〇一三年成本费用总额 XX4.XX 亿元(包括营业成本、营业税金及附加、销售费用、管理费用、财务费用及营业外支出),比上年增加 XX.XX 亿元,增长 XX.XX%,其中:

主营业务成本 XX.XX 亿元,比上年增加 XX.XX 亿元,增长 XX.XX%,主要系收购三峡电站 XX 台机组等固定资产增加,相应折旧费用增加;售电量增加,相应水费增加。

财务费用 XX.XX 亿元,比上年增加 XX.XX 亿元,增长 XX2.XX%,主要系 XXXX 年 9 月收购三峡电站 XX 台机组,借款及承接三峡集团债务本年全年计息所致。

二〇一三年度,公司成本费用控制效益显著:一方面,公司以 EVA考核为引导,完善、改进全面预算管理,强化了预算的过程控制,有效降低了成本费用。另一方面,通过加强债务管理和资金调度,有效降低了财务费用。全年财务费用比预算节省 3.8 亿元,债务融资综合成本比 二〇一三年底一年期贷款基准利率低 1.XX 个百分点。

(四)利润情况

公司 二〇一三年实现利润总额 XX8.XX 亿元,比上年增加 XX.XX 亿元,增长 XX.XX%;实现净利润 XX.XX 亿元,比上年增加 XX.XX 亿元,增长XX.XX%;基本每股收益 0.XXXX 元,比上年增加 0.XXXX 元(公司本年7 月以资本公积向全体股东每 XX 股转增 5 股,对上年每股收益进行了追溯调整)。

二、二〇一三年 XX 月 XX 日资产负债情况

二〇一三年末,公司资产总额 XXXX.XX 亿元,较年初下降 2.XX%;净资产 XX1.XX 亿元,较年初增长 6.XX%;负债总额 XX2.XX 亿元,较年初下降 8.XX%;资产负债率 XX.XX%,财务状况良好。

期末总资产中,固定资产 XXXX.XX 亿元,占 XX.XX%,比年初减少XX.XX 亿元,主要是本年计提折旧XX.XX 亿元,在建工程完工转入固定资产 0.XX 亿元;可供出售金融资产 XX.XX 亿元,占 4.XX%,比年初增加 3.XX 亿元;长期股权投资 XX.XX 亿元,占 4.XX%,比年初增加 2.XX亿元。

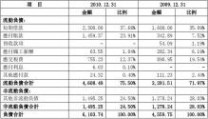

流动资产 XX.XX 亿元,占 4.XX%;流动资产的主要项目是:货币资金 XX.XX 亿元,应收票据 XX.XX 亿元,应收账款 XX.XX 亿元,应收股利 1.XX 亿元,存货 3.XX 亿元,其他流动资产 XX.XX 亿元(对大冶有色金属集团控股有限公司发放委托贷款 XX 亿元,购买 XXXX 年 1 月到期的短期银行间债券回购产品 XX 国开 XX 券 6 亿元)。

期末负债总额 XX2.XX 亿元,较年初减少 XX.XX 亿元,其中:

流动负债 XX2.XX 亿元,主要包括:短期借款 XX9.XX 亿元,应交税费 XX.XX 亿元,应付利息 4.XX 亿元,其他应付款 7.XX 亿元,一年内到期的非流动负债 XX7.XX 亿元(主要包括三峡集团委托三峡财务有限责任公司、中国工商银行股份有限公司向本公司提供委托贷款XX0 亿元,1 年内到期的 XX 三峡债 XX 亿元)。

长期负债 XX0.XX 亿元,主要包括长期借款 XX3.XX 亿元、应付债券 XX3.XX 亿元、递延所得税负债XX.XX 亿元。

三、二〇一三年现金流量情况

二〇一三年,公司期初现金余额 XX.XX 亿元,期末现金余额 XX.XX 亿元,本期现金净流出 2.XX 亿元。现金流入、流出情况如下:

本期现金总流入 XX4.XX 亿元,主要包括:销售商品提供劳务收到现金 XX3.XX 亿元;收到增值税返XX.XX 亿元;收回投资 XX.XX 亿元;取得投资收益收到现金 3.XX 亿元;取得借款 XX1.XX 亿元。

本期现金总流出 XX6.XX 亿元,主要包括:购买商品接受劳务支付现金 XX.XX 亿元;支付给职工以及为职工支付的现金 9.XX 亿元;缴纳各项税费 XX.XX 亿元;购建固定资产、无形资产和其他长期资产支付的现金 XX5.XX 亿元;投资支付现金 XX.XX 亿元;偿还各类债务 XX8.XX亿元;支付股利及偿付利息 XX.XX 亿元。

《2015

3.2015行政事业单位财务分析报告范文

4.部门财务决算分析报告

5.2015学校财务分析报告范文

6.财务分析报告总结怎么写

7.商业银行财务分析报告范文(3)

8.审计局工程竣工财务决算的审计报告

9.学校年度财务分析报告范文

10.2015年度外商投资企业财务报告决算报表编制说明

本文标题:财务决算报告范文-财务决算报告(范文)7061阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1