一 : 年终奖个税可享“低税率”详解版

“如年终奖不超过1.8万元,可享受3%的较低税率。”石家庄市地税局专家对记者说,“但一个纳税年度内,这种计税方法每人只能用一次。”临近年底,不少单位开始发放年终奖,年终奖个税如何计算?近日,记者请教了市地税局相关负责人。

(www.61k.com。据市地税局税政处有关人士介绍,目前石家庄市采用的年终奖计税方法,执行的是2011年修订后的《个人所得税法》。他说,“年终奖”即全年一次性奖金,是指行政机关、企事业单位等扣缴义务人,根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。其中可包括年终加薪,以及实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

总额分摊至12个月确定税率

这位税务人员告诉记者,按照年终奖个税计算方法,应先将个人取得的年终奖总额(应纳税所得额)除以12,即分摊至12个月,按其所得数额确定适用税率;然后以年终奖总额乘以此适用税率,再减去相应的速算扣除数,即可得到应缴纳的个税税额。即:年终奖个税应纳税额=应纳税所得额×相应税率-相应速算扣除数。

例如(以当月工资所得大于或等于3500元为例):王先生年终奖为24000元,以24000除以12,其得数2000对应的适用税率为10%,对应的速算扣除数为105(元),年终奖个税应纳税额为:24000×10%-105=2295(元)。

他表示,年终奖个税计税方法是一种比较“优惠”的算法,因为个税计算采用的累进税制,如果不分摊至12个月后确定税率,直接对应的税率将很高。但这种“优惠”的计税办法每个纳税年度只能用一次。

与当月工资高低有关系

根据税法相关规定,如果发放年终奖当月的个人工资低于个税起征点3500元,则可以用年终奖先补足3500元再进行计税;如果当月工资超过或等于3500元,则工资与年终奖分别单独计税,互不影响。

其中,如取得年终奖当月的个人工资低于3500元的,年终奖应税所得额为:年终奖-(3500-当月工资)。即,年终奖个税应纳税额=[年终奖-(3500-当月工资)]×相应税率-相应速算扣除数。

如:赵先生的年终奖为12500元,其当月工资为3000元,则其“年终奖应税所得额”为:12500-(3500-3000)=12000(元),用12000除以12,其得数1000对应的适用税率为3%,对应的速算扣除数为0,年终奖个税应纳税额为:12000×3%-0=360(元)。

同月发放“双薪”可合并计税

据介绍,在同一个月内发放年终奖和年终双薪的,可根据单位性质分别对待。其中,如属于机关,则“双薪”可按年终奖处理;如果属于企业,有“双薪”也有年终奖金的,可合并为年终奖,否则并入当月工资计税。

例:李先生所在单位属于机关,其年终双薪和年终奖在同一个月内发放,年终奖为10000元,年终双薪为3500元,当月工资为2000元,则应纳税所得额为:(10000+3500+2000)-3500=12000(元),12000除以12,得数1000对应的适用税率为3%,速算扣除数为0,个税应纳税额为:12000×3%-0=360(元)。

但市地税有关人士提醒,半年奖、季度奖、加班奖、先进奖、考勤奖等全年一次性奖金以外的其他各种名目奖金,则不能按照年终奖计税方法计税。

二 : 年终奖个税税率表

修订后的《个人所得税法》对税率表作了修改,最新个税税率表是怎样的,如何计算年终奖需缴的个税?有什么方法可以避税?

财务专家称要规避6个区间,也可以非年终奖形式发放

2种方法计算年终奖个税

修订后的《个人所得税法》,年终奖个税计算方法分2种情况:

第1种:取得全年一次性奖金当月,个人工薪所得高于(或等于)费用扣除额(3500元)的,计算公式为: 应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数

第二种:取得全年一次性奖金当月,个人工薪所得低于费用扣除额(3500元)的,计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工薪所得与费用扣除额的差额)×适用税率-速算扣除数

上述2个计算公式中的税率和速算扣除数,就是用全年一次性奖金总额÷12(一年十二个月)后得出的商,再对照工薪所得个税税率表就可以确定。

按照这个公式,如果某人年终奖为96万元,他缴个税后可拿到629505元,如另外1个人年终奖为96万元并多1元钱,他缴个税后可拿到541505.55元,最终会形成具有讽刺意义的结果:多得1元,税后所得反而少87999.45元。

数学问题致所得付出倒挂

在我国,劳动体现的是“按劳分配,多劳多得”的基本原则,而这个计算实际上导致了所得与付出倒挂。

为什么会出现这样的倒挂呢?据悉,针对工资薪金,我国采用超额累进税率,为了方便计算,就转化用适用税率和速算扣除数的简化算法,但这种方法却在年终奖的计算中出现问题。目前的年终奖个税计算方法是,先将年终奖除以12,以得出的商确定税率和速算扣除数,再按规定计税。

据相关税务专家解释,产生上述问题的根源实质是1个数学问题,问题出在税率表中的“速算扣除数”。

发放年终奖有税务“规避区”

据相关税务人员介绍,按照新个税法,我国目前的年终奖发放存在6个“规避区”:即18000元<年终奖≤19283.33元、54000元<年终奖≤60187.50元、108000元<年终奖≤114600元、420000元<年终奖≤447500元、660000元<年终奖≤706538.46元、960000元<年终奖≤1120000元。

相关财务专家告诉记者,企业在制定全年薪酬方案时,或者将处于“规避区”内的实际年终奖多出临界点的部分,以非年终奖形式发放,比如调整当月工资,以过节费形式等发放,并入当月工资总额,适用工资薪金的计税方法,不适用全年一次性奖金的计税办法。

新税法主要从四个方面进行了修订:

一是工薪所得扣除标准提高到3500元。

二是调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。

三是调整个体工商户生产经营所得和承包承租经营所得税率级距。生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。

四是个税纳税期限由7天改为15天,[www.61k.com]比现行政策延长了8天,进1步方便了扣缴义务人和纳税人纳税申报。

年终奖所得税

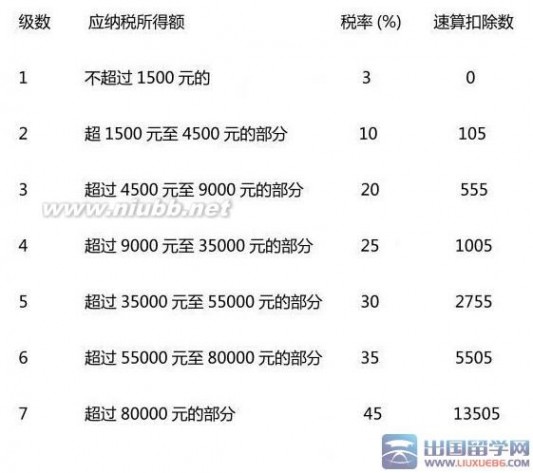

年终奖所得,将年终奖金额除以十二个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

| 级数 | 平均每月收入 | 税率(%) | 速算扣除数 |

|---|---|---|---|

| 1 | 不超过1500元的 | 3 | 0 |

| 2 | 超过1500元至4,500元的部分 | 10 | 105 |

| 3 | 超过4,500元至9,000元的部分 | 20 | 555 |

| 4 | 超过9,000元至35,000元的部分 | 25 | 1,005 |

| 5 | 超过35,000元至55,000元的部分 | 30 | 2,775 |

| 6 | 超过55,000元至80,000元的部分 | 35 | 5,505 |

| 7 | 超过80,000元的部分 | 45 | 13,505 |

说明:1、本表平均每月收入为年终奖所得金额除以十二个月后的平均值。

2、年终奖所得税率表与工资、薪金所得税率表相同。

本文标题:年终奖个税税率表-年终奖个税可享“低税率”详解版61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1