一 : 商业信用

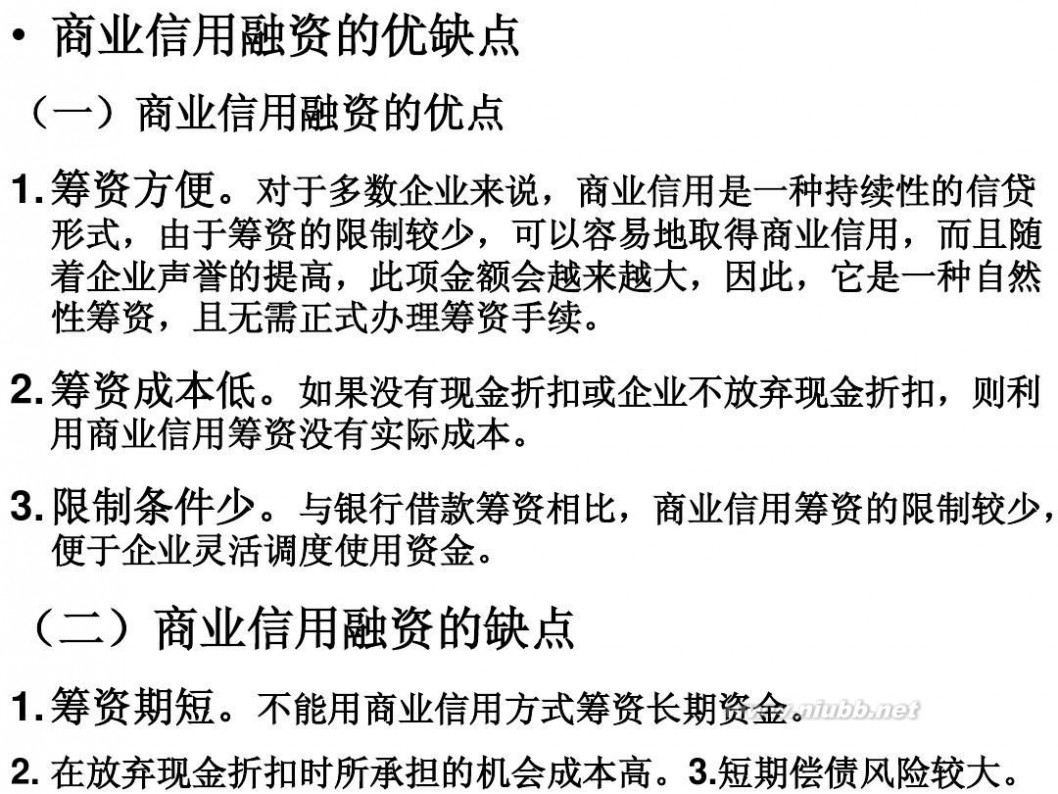

商业信用 商业信用

商业信用 商业信用

商业信用 商业信用

商业信用 商业信用

商业信用 商业信用

商业信用 商业信用

商业信用 商业信用

商业信用 商业信用

二 : 商业信用

商业信用: 替代性融资, 还是买方市场? 中国金融 财政论坛 ·

商业信用: 替代性融资, * 还是买方市场?

□陆正飞 杨德明

摘要: 利用我国 A 股上市公司 1997~2008 年数据, 本文实证研究发现, 商业信用的存在与 货币政策有关。在货币政策宽松期, 商业信用的大量存在符合买方市场理论; 在货币政策从 紧时期, 替代性融资理

论则可以解释我国资本市场商业信用的大量存在。进一步的研究发 现, 拥有超额商业信用的公司市场价值更高; 尤其是在货币政策宽松期, 超额商业信用对公司 价值正面影响更大。 关键词: 商业信用 买方市场 替代性融资 公司价值

一、 引言

如, 约有 70%的美国公司和 80%的英国公司向客户提供商业信用 (Petersen and Rajan, 1997; Atanasova and Wilson, 2004) 。在一些国家, 商业信用的使用甚至远远超过了企业从银行获得 的融资额 (Lee and Stowe, 1993) 。而我国作为金融体系尚不太健全的发展中国家, 商业信用 Qiu, 2007) 。 对国民经济 (尤其是非国有经济) 的支持, 可能会超过银行贷款 (Allen et al., 2005; and Ge 存在是供给与需求共同作用下的一种均衡 (Ge and Qiu, 2007) 。从供给和需求的角度来看, 主要有两种理论, 即替代性融资理论与买方市场理论。其中, 替代性融资理论认为, 商业信用 的大量存在, 主要源自信贷配给 (Petersen and Rajan, 1997; Biais and Gollier, 1997) 。信贷配给 这种情况下, 这些难以从银行获得贷款的企业, 就会转而求助于供应商 (商业信用的主要债权 那么, 商业信用为什么会大量而普遍地存在呢?一个普遍被接受的观点是, 商业信用的 大量研究表明, 商业信用作为一种重要的融资方式, 在各国企业间得到了普遍应用。例

的存在使得有些借款者无论愿意支付多高的贷款利息, 都可能无法获得充足的银行贷款。在 人) 需求导向促使商业信用成为银行贷款的一种重要的替代性融资方式 , (Petersen and Ra? 2007) 则认为, 商业信用大量而普遍地存在, 主要是与买方 (客户) 强势、 客户信用良好有关, 供 应商为了促使其产品尽快地销售, 愿意为这些客户提供商业信用。

jan, 1997) 而 买 方 市 场 理 论 。 (Fabbri and Menichini, 2010; Giannetti et al., 2010; Love et al.,

(2008) 王彦超和林斌 、 (2008) 的研究验证了替代性融资理论①。然而, 谭伟强 (2006) 却发现国 有上市公司商业信用高于非国有上市公司, 这显然有悖于替代性融资理论。我们认为, 不同的

代性融资理论的证据, 也有支持买方市场理论的证据。例如, 和 Qiu Ge (2007) 余明桂和潘红波 、

需要指出的是, 与国外研究情况类似, 针对我国的一些研究结论也并不一致, 既有支持替

外部经济环境, 尤其是不同的货币政策, 应当是影响商业信用大量存在的重要因素。这是因为 2009) 而商业信用与企业的现金、 , 融资等因素直接相关。与以往研究不同, 本文将考察货币政

*作者感谢国家自然科学基金的资助 (项目批准号: 70972011) 。感谢审稿人宝贵意见, 感谢北京大学张然博 士、 对外经济贸易大学祝继高博士、 暨南大学饶品贵博士、 中央财经大学王彦超博士和杨如冰博士等的帮助与宝贵 意见。文责自负。

货币政策是影响企业投资、 筹资和现金持有状况的重要因素 (陆正飞等, 2009; 祝继高、 陆正飞, 策对我国上市公司商业信用的影响, 利用我国上市公司 1997~2008 年相关财务数据, 检验以上

- 6 -

《管理世界》(月刊)

两个理论。研究结果表明, 在货币政策宽松时期, 商 业信用的存在符合买方市场理论。这是因为, 在货 币政策宽松时期, 企业可以较为便利地获得银行贷 款 , 现 金 的 需 求 有 所 减 少(祝 继 高 、 正 飞 , 对 陆 2010) 因此, , 供应商乐于向信用良好的客户提供商 业信用, 以促成其产品的尽快销售。而在货币政策 紧缩时期, 商业信用的存在符合替代性融资理论。 这与货币政策紧缩时期资金的机会成本大幅度提 高有关, 而且货币政策紧缩时期我国资本市场的信 这会进一步加剧那些缺乏银行贷款的企业 (尤其是 非国有上市公司) 对商业信用的需求。 进一步的研究发现, 商业信用债权人较银行具 有明显的信息优势, 可以更好地预测企业未来业 绩。故当企业拥有超额商业信用时, 其市场价值也 更高。尤其是在货币政策宽松时期, 由于商业信用 的存在符合买方市场理论, 商业信用的成本应当较 低, 超额商业信用对公司市场价值的正面影响更大。 本文以下部分的安排如下: 第二部分是理论分 析与假设提出; 第三部分是研究设计、 数据与描述性 统计; 第四部分是实证检验结果; 最后是主要结论。 贷歧视问题有进一步加剧的趋势 (陆正飞等, 2009) , 企业面临的信贷配给问题。

2011 年第 4 期

应当说, 替代性融资理论可以在一定程度上解 释商业信用的存在。尤其是在转型经济中, 由于获 得银行信贷的难度普遍较大, 因而企业间的商业信 用成为企业外部融资的重要手段, 这使得商业信用 1997; Fisman and Love, 2003) 。当企业得不到银行 贷款的重要替代方式 (Nilsen, 2002) 。 在发展中国家的作用尤其明显 (Petersen and Rajan, 贷款或者出现信贷配给时, 商业信用将会成为银行 然而, 随着研究的深入, 一些经验证据并不支

持替代性融资理论。例如, Petersen 和 Rajan (1997) 发现, 在美国不存在信贷约束的大型企业商业信用 产的比例分别为 11.6%和 4.4%。Marotta (2005) 的 的使用程度反而高于小企业, 二者应付账款占总资 研究则发现, 存在信贷配给与不存在信贷配给的企 业, 商业信用的使用程度并不存在显著差异。Love 等 (2007) 针对东南亚金融危机的研究发现, 在金融 危机爆发后, 银行贷款迅速下降, 但商业信用在短 期增长后, 却出现了大幅度下降。 (Fabbri and Menichini, 2010; Giannetti et al., 2010) 提出了买方市场 (Buyer Market) 理论认为, 商业信 用的大量和普遍存在, 可能与买方 (客户) 的强势有 业) 可以通过利用商业信用, 低成本地获取供应商 于向这类企业提供商业信用, 以加快其产品销售。 针对替代性融资理论的研究困境, 一些学者

二、 理论分析与假设提出

(一) 两种理论的比较与分析 念, 他指出信贷配给对大企业有利而对小企业不 利, 并推测这是由于金融市场的不完善导致的。之 后, Stiglitz 和 Weiss (1981) 进一步分析了信贷配给 的成因。他们认为, 银企之间的信息不对称会引起 逆向选择和道德风险问题, 当市场上存在不同类型 的借款者时, 有些类型的借款者无论他们愿意支付 多高的贷款利息, 都可能会因为信息不对称问题而 被排斥在信贷市场之外, 而其他的借款者却可以得 到大量贷款。信贷配给的存在导致金融市场无法 出清, 这会降低投资项目成功的可能。由于企业与 供应商之间往往存在长期的贸易关系, 交易双方信 息透明度相对较高, 这种信息优势往往是银行所无 法获得的。相对现金流而言, 对存货或固定资产的 监控更为可靠, 因此, 供应商较银行更容易对企业 实施有效的监控 (Burkart and Ellingsen, 2004) 。在 这种条件下, 供应商会允许客户推迟付款, 就形成 了商业信用, 这就在一定程度上解决了有资金需求 早在 1960 年 Meltzer 就提到了 “信贷配给” 的概

关, 那些融资无约束、 信用好的企业 (尤其是大型企 的流动性 (Fabbri and Menichini, 2010) 供应商也乐 ; 基于以上分析, 不难发现上述两种理论的不同 点主要体现在以下两个方面: 第一, 商业信用究竟 是需求促成了商业信用的大量存在, 还是供给促成 了商业信用的大量存在; 第二, 商业信用的成本究 竟是否明显地高于银行贷款利率 ② 。替代性融资理 论认为, 商业信用的存在是需求过度所导致的, 无 法获得银行贷款的企业会对商业信用存在大量需 求, 而这种需求的存在必然会导致商业信用的成本 显著地高于银行贷款利率。替代性融资理论也可 以理解为, 在市场供需关系中, (需求方) 买方 处于 弱势, 供应商 (供给方) 强势, 因此供应商 (供给方) (2007) 进一步指出, 商业信用高成本的原因是供应 商担心风险, 要求客户支付的保险溢价与违约溢 价。而买方市场理论却认为, 在市场供需关系中, 可 能 会 哄 抬 价 格 , 高 商 业 信 用 的 成 本 。 Cunat 提

- 7 -

商业信用: 替代性融资, 还是买方市场? 中国金融 财政论坛 ·

买方 (需求方) 处于强势, 供给促成了商业信用的大 量存在, 供应商为了促成其产品的尽快销售, 会乐 于向客户提供大量商业信用。基于买方市场理论, 买方在供需关系中处于强势, 因此客户使用商业信 用的成本实际上非常的低, 甚至有可能低于同期银 行贷款利率 (Giannetti et al., 2010) 。 虽然两种理论存在诸多不同, 但也有相通之 质的企业存在明显的 “信贷歧视” 国有企业能够享 , 受到更多的信贷优惠政策 (陆正飞等, 2009; 江伟、 李斌, 2007) 。我国的国有上市公司获得银行贷款 的金额与期限都高于非国有上市公司, 非国有上市 公司可能存在 “融资饥渴” 。货币政策从紧时期, 会 进一步加剧非国有上市公司的 “融资饥渴” 而同期 , 国有上市公司的长期借款却依然保持较快增长 (陆 正飞等, 2009) 。当人民银行采取提高存款准备金 率、 提高基准利率、 提高再贴现率等措施紧缩银根 时, 货币政策的调整会通过信贷渠道影响到实体经 (叶康涛、 祝继高, 2009) 。这意味着, 在货币政策从 紧时期, 信贷配给问题会愈发严重。 济, 具体表现为企业信贷融资额度的大幅度降低

处。例如, 这两个理论都强调供应商相对银行的信 息优势。其中, 替代性融资理论强调供应商较银行 sen, 2004) 。而买方市场理论认为, 那些融资无约 束、 信用好的企业 (尤其是大型企业) 可以通过利用 更容易对企业实施有效的监控 (Burkart and Elling?

商业信用, 低成本地获取供应商的流动性 (Fabbri and Menichini, 2010) 。这意味着供应商具有信息优 势, 可以有效地选择好的企业。 (二) 假设的提出 货币政策会通过多种渠道对经济活动产生影 响, 作用的渠道包括货币渠道 (包括利率途径、 汇率 途径和资产价格途径等) 和信贷渠道等。无论是货 币渠道, 还是信贷渠道, 货币政策对企业经济活动 的影响主要体现在提高企业的融资成本和限制融 资规模, 并最终影响企业的投资行为。中央银行紧 缩货币政策会影响商业银行的负债业务, 导致商业 银行负债 (存款) 减少从而降低其货币创造能力, 使 得社会的资金供应减少。在价格水平不变的条件 下, 资金供应减少会使利率上升, 使得对利率敏感 的借款人借贷成本上升, 从而影响其投资和消费并 最终影响总产出。Kashyap 等 (1993) 指出, 紧缩的 货币政策会减少贷款供给, 进而影响企业投资。与 国外的融资环境不同, 我国企业融资渠道较少, 银 (2005) 指出的, 中国的银行业在经济中的作用要远 行 贷 款 是 企 业 主 要 的 融 资 来 源 。 正 如 Allen 等 远大于证券市场, 以银行信贷占国内生产总值的比 (中国的比率为 1.11, 而同期英属国家为 0.62、 法属 率来衡量, 中国的比率要远远高于世界其他国家 国家为 0.55) 。而银行业又是极其容易受到政府影 行为的影响是重大的。当货币政策趋于从紧, 企业 的外部融资成本将提高, 外部融资规模将受到限 制, 企业对现金的需求也会随之提高 (祝继高和陆 正飞, 2010) 。 与国外证券市场不同的是, 我国银行对不同性

反之, 在货币政策宽松时期, 企业可以较为便 利地获得银行贷款, 融资成本也更低, 对现金的需 求也有所减少 (祝继高、 陆正飞, 2010) 。而且宽松 的货币政策往往与经济萎缩有关 ③ 。在经济萎缩时 期, 一方面, 企业可以便利地、 低成本地获得银行贷 款; 一方面, 业资金的机会成本亦会有所降 另 企 低。因此, 供应商会乐于提供商业信用, 以促成其 产品的尽快销售。因此, 在货币政策宽松时期, 对 于我国资本市场的上市公司而言, 商业信用应当呈 现出买方市场的特征。基于以上分析, 可以得出假 市场; 在货币政策紧缩时期, 商业信用的存在符合 替代性融资理论。 基于替代性融资理论, 商业信用的存在解决了 银行信息不对称的问题。供应商与企业之间由于 业务往来, 供应商较银行具有信息优势。Petersen 和 Rajan (1997) 对此作了系统总结。首先, 供应商 及信用状况的变化, 与银行相比, 获得这些信息的 成本更低。其次, 由于获得商业信用的一般是下游 企业, 作为提供商业信用的上游企业对客户具有一 定的控制力。这是由于企业可以通过对原材料等 上游产品的控制, 促使客户遵守合约, 避免遭受损 失。另外, 由于业务往来关系, 提供商业信用的上 游企业对客户所处的行业十分熟悉, 因而对行业的 前景及风险有深入了解, 这无疑提高了供应商对客 户商业信用等级的评估能力。同时, 一旦客户经营 失败, 上游企业能够迅速处置原材料等物品, 减少 损失。金融机构则较供应商相对缺乏对客户所处 可以通过与客户的业务往来及时发现客户的经营 设 1: 在货币政策宽松时期, 商业信用市场属于买方

响和管制的行业, 因此政府的货币政策对企业融资

- 8 -

《管理世界》(月刊)

行业的了解, 对抵押品的处置需要承担高昂的成 本。作为债权人, 由于供应商面临的信息不对称程 度较低, 相对银行, 其治理功能也应当更强 (王彦 的资源配置更具效率 (石晓军、 张顺明, 2010) 。基 超、 林斌, 2008; 杨勇等, 2009) 相对银行, ; 商业信用 于买方市场理论, 供应商之所以愿意向某些企业提 供大量的商业信用, 以加快其产品销售, 主要是客 户信用良好, 供应商清楚其所面临的风险不高。基 于替代性融资理论, 供应商提供的商业信用为客户 解决了资金短缺的问题。相对而言, 虽然在贷款审 批过程中, 银行有权了解、 掌握企业的各方面信息, 但银行不可能像供应商那样, 在日常经营活动中与 商业信用供给方具有更为明显的信息优势。 客户发生各种关系。故可以得出假设 2: 相对银行, 根据 Ge 和 Qiu (2007) 的研究, 我国企业商业信 得超额商业信用意味着公司资金成本可能较高。 故可得假设 3-2: 在货币政策宽松时期, 超额商业信 用对公司价值的正面作用更大。

2011 年第 4 期

三、 研究设计、 数据与描述性统计

(一) 假设 1 的检验 在我国, (中国人民银行) 央行 主要通过控制货 币发行、 控制存款准备金率、 调节基准利率、 调节再 贴现率等方式, 来执行相关货币政策。单单结合某 一指标, 实际上很难判断货币政策究竟是紧缩, 还 代表商品的实物量; CPI 的增长率代表价格; 用 根据 是宽松。吴晓灵 (2009) 认为, 可以用 GDP 的增长率 上述原理, 我们一般在预计货币供应量增长时会采 用货币供应量 M2 增长率等于 GDP 增长率加 CPI 预 分点的方法来匡算。故本文采用 MP (MP=M2 增长 计调整率加一个包含各种不可预测变量的 2~3 个百 率—GDP 增长率—CPI 增长率) 这个指标来估算货 币政策。如果该指标偏大, 则表示货币政策偏于宽 松; 反之, 则表示货币政策偏于紧缩。从 1997 年至 2008 年期间, 分别为 5.7、 9、 6.4、 8.4、 MP 8.3、 5.6、 9.6、 0.9、 3.0、 4.1、 -1.1、 ④。我们选择 6 个 MP 较大的年 2.9 份, 1997 年、 即 1998 年、 1999 年、 2001 年、 2002 年、 2003 年, 作为货币政策宽松期; 其余 6 个 MP 较小的 年份作为货币政策紧缩期。 的定义见表 1) 。 构建以下模型 (1) 对假设 1 进行检验 (相关变量

用主要是为了满足融资性需求, 而非经营性需求。 本文将通过最优资本结构, 估算出上市公司对商业 信用的融资需求, 如果实际商业信用超过了融资需 求, 则认为存在超额商业信用。超额商业信用的存 在主要是因为商业信用供给方具有信息优势, 能清 楚地了解、 掌握企业的各方面信息, 由于供应商了 解客户信用良好, 所以愿意为客户提供大量商业信 用。这等同于向市场传递了一个利好信息, 故可得 假设 3-1: 超额商业信用与公司价值正相关。实际 上, 在我国资本市场中, 商业信用有可能沦为大股 Jiang, 2009) 。因此, 商业信用不见得会带来公司价 东与上市公司之间利益输送的一种工具 (Zhu and 值的提升。而超额商业信用则是供应商主动为上 市公司提供的, 加之供应商 (相对银行) 具有明显的 信息优势, 因此超额商业信用的存在应当会导致公 司价值的提高。 如果超额商业信用能给公司带来价值的提升, 需进一步分析的是: 在不同货币政策期, 超额商业 信用对公司价值的影响可能不尽相同。这如我们 在假设 1 中论述的那样, 在货币政策宽松时期, 商业 信用的机会成本不高, 商业信用市场可能属于买方 市场。而在买方市场中, 商业信用的实际成本很低 2010) 。上市公司一旦获得大量超额商业信用, 意 值的正面影响应当更大。而在货币政策紧缩期, 商 业信用的存在主要符合替代性融资理论, 此时, 获

TC i,t = α + β1 STATE i,t + β2 BANK i,t + β3 REC i,t

+ β 4 ROA i,t + β5 GROW1 i,t + β6 SIZE i,t + ε i,t(1)

其中, 模型中下标 i、分别表示公司 i 和年度 t, t

后文其他模型与此相同。 军雄 (2007) Ge 和 Qiu 、 (2007) 等的研究, 我国银行 对不同性质的企业存在明显的 “信贷歧视” 国有企 , 根据陆正飞等 (2009) 江伟和李斌 、 (2007) 方 、

业能够享受到更多的信贷优惠政策。如果商业信 用是银行贷款的替代性融资方式, 那么非国有上市 公司的商业信用应显著地高于国有上市公司, 即在 模型 (1) 的回归中 STATE 的系数应显著为正。反 之, 基于买方市场理论, 国有上市公司的商业信用 应显著地高于非国有上市公司, 即在模型 (1) 的回 归中 STATE 的系数应显著为负。如果假设 1 成立, 则在货币政策宽松期, STATE 的系数应显著为负; 在货币政策紧缩期, STATE 的系数应显著为正。

(Fabbri and Menichini,2010;Giannetti et al., 味着公司可以低成本地解决融资问题, 这对公司价

- 9 -

商业信用: 替代性融资, 还是买方市场? 中国金融 财政论坛 ·

(2007) 等的研究。商业信用的存在, 与企业是否能 控制变量的选择参考 Ge 和 Qiu (2007) Love 等 、 变量。 (三) 假设 3 的检验 根据 MM 定理, 在一系列严格的假设下, 资本结

获得银行贷款有关, 型 模 (1) , 中 BANK 分 别 表 示 BANK (银行借款/总资产) SBANK 和 (短期借款/总资 产) 控 制 变 量 的 选 择 还 考 虑 到 企 业 应 收 款 项 。 (REC) 业绩 、 (ROA) 成长性 、 (GROW) 规模 、 (SIZE) 等可能影响商业信用的因素。模型中还包括行业 控制变量与年度控制变量。 (二) 假设 2 的检验 本文通过构建模型 (2) 检验假设 2: ,

构与企业价值是无关的。但是, 现实世界中, 由于公 司税、 破产, 以及代理成本等的存在, 资本结构影响

企业价值, 即企业存在一个最优的资本结构 (Kraus and Litzenberger, 1973; Scott, 1976) 并且, , 大量的研 比例使其达到最优水平, 从而提高企业的价值。在 经营发展过程中, 由于种种原因, 企业可能偏离其最 优资本结构。尽管这样, 一个以价值最大化为目标 的企业不会让其资本结构长期偏离其最优水平, 在 其动态发展过程中, 企业必然会不断调整其资本结 构, 以使其尽量接近最优水平 (姜付秀等, 2008) 。考 虑到商业信用是一种重要的负债, 是企业的一项重 要融资行为, 企业对商业信用的使用应服从企业资 本结构的最优化过程。一旦商业信用不足以满足企 业需求, 即超额商业信用为负, 表明企业商业信用融 资需求无法得到满足; 反之, 若超额商业信用为正, 表明企业商业信用融资需求得到了得到满足, 且因 为企业信誉良好, 供应商乐于为企业提供更多的商 业信用。超额商业信用的估算过程如下。 1.最优资本结构的估算 根据 Banerjee 等 (2000) Loof 2004) 、 ( 和姜付秀等 究也已经证明, 企业可以通过调整自身的负债权益

GROW i,t = α + β1TC i,t + β2 BANKall i,t + β3 STATE i,t +β 4 LEVER i,t + β5 SIZE i,t + ε i,t

(2) 其中, GROW 分别表示 GROW1 (销售收入增长 率) GROW2 和 (营业利润增长率) BANKall 分别包 ; 括滞后一期的 BANK (银行借款/总资产) SBANK 、 (短 期借款/总资产) LBANK 和 (长期借款/总资产) 即 , TC_lag、 BANK_lag、 SBANK_lag 和 LBANK_lag。如果 假设 2 成立, 那么 TC_lag 的系数应当显著地大于 BANK_lag、 SBANK_lag 和 LBANK_lag, 即相对银行, 商业信用供给者拥有明显的信息优势, 可以更好地 预测企业未来的成长。其他变量定义见表 1。选择 滞后一期的变量, 主要是考虑到如果选用当期的 TC、 BANK、 SBANK 和 LBANK, 可能会存在内生性问 题, 即一方面商业信用、 银行贷款会影响企业成长; 另一方面, 企业良好的成长性也会吸引更多的商业 信用与银行贷款。 此外, 本文将公司产权性质 (STATE) 资产负债 、 率 (LEVER) 规模 、 (SIZE) 和行业虚拟变量作为控制

表 1 变量定义表

变量 TC STATE BANK BANK_lag SBANK SBANK_lag LBANK LBANK_lag REC ROA GROW1 GROW2 SIZE tobinq A_TC1 A_TC2 LEVER NO1 NO2to5 MP EXPLAND 定义 商业信用= (应付账款+应付票据+预收账款) /总资产 虚拟变量, 终极控制人性质国有为 0, 非国有为 1 银行贷款= (长期贷款+短期贷款) /总资产 滞后一年的 BANK 短期借款/总资产 滞后一年的 SBANK 长期借款/总资产 滞后一年的 LBANK 应收账款/总资产 资产收益率 销售收入增长率 营业利润增长率 总资产的对数 托宾 q 值 见研究设计中超额商业信用的计算过程 见研究设计中超额商业信用的计算过程 资产负债率 第一大股东持股比例 第二到第五大股东持股比例和 MP= (M2 增长率—GDP 增长率—CPI 增长率) 虚拟变量, 处于货币政策宽松期, EXPLAND=1, 否则为 0

(2008) 的研究, 本文选择了以下变量, 采用分年度回 归来估计出个股不同时期最优资本结构 (OCSi,t) 即 : 公司规模 (SIZE, 以总资产的自然对数来度量) 成 、 长能力 (GROW1, 以销售收入增长率度量) 盈利能 、

力 (ROE, 以净资产收益率来度量) 抵押能力 、 (mort? gage, (固定资产净值+存货) 以 /总资产来度量) 经 、 营风险 (risk, 以营业毛利率的标准差来度量) 非负 、 债税避 (ndts, 以累计折旧/总资产来度量) 产品独 、 特性 (unique, (营业费用+管理费用) 以 /主营业务收 入来度量) 资产流动性 、 (liquidity, 以流动比率来度 量) 现 金 股 利 、 (Ddividend, 发 放 , Ddividend 为 若 则 1; 否则, Ddividend=0) 现金需求 、 (fdit, 现金需求=股 利支付+资本指出+营运资本净增加-息税后经营性 现金流) 企业产权性质 、 (STATE, 若公司终极控制人 为国有身份, STATE=0; 则 否则 STATE=1) 。此外, 在估计中, 还控制了行业变量。 2.计算最优负债 每家公司不同时期最优负债为 ODEBTi,t=ASSE?

- 10 -

《管理世界》(月刊)

Ti,t×OCSi,t, 其中 ASSETi,t 表示公司 i 第 t 期的总资产。 3.计算公司需要的商业信用 采用以下方式计算公司需要的商业信用, 用 D_TCi,t 表示, 令: 商业信用等主要数据缺失的公司样本, 剩余样本为

2011 年第 4 期

14244 家, 分布在各个年度的样本分别为 715、 820、 917、1053、1129、1191、1251、1341、1342、1421、 1518、 1546。 论 文 采 用 winsorization 的 方 法 对 所 有 连续变量的异常值进行处理。 表 2 提供了主要变量的描述性统计。从表 2 来

ODEBT i,t - QDEBT1 i,t D_TC i,t = ASSET i,t

其中, QDEBT1i,t 表示剔除商业信用因素后的其 他负债类科目的行业中位数 。 4.计算超额商业信用 采用两种方式计算公司超额商业信用, 分别用 A_TC1i,t 和 A_TC2i,t 表示, 令:

A T 1t= T i - D_ C, _ Ci C, Ti , t t

⑤

看, 相对国有上市公司, 非国有上市公司的成长性 不太稳定, 波动性较强 (从国有样本和非国有样本 销售收入增长率的标准差可以看出) 非国有上市 ;

公司价值较高 (无论是 T 检验, 还是 Wilcoxon 检验, 均显示非国有上市公司的托宾 q 值显著地高于国有 上市公司) 尽管非国有上市公司对银行贷款的需 ; 求很大, 但非国有上市公司获得的银行贷款以短期 借款为主, 国有上市公司获得的长期借款要显著地 高于非国有上市公司, 这说明我国资本市场确实存 在信贷歧视。从商业信用 (TC) 来看, 非国有上市公 司商业信用显著地高于国有上市公司 (无论是 T 检 商业信用显著地高于国有上市公司) 这与 Ge 和 , Qiu (2007) 研 究 结 论 是 一 致 的 。 从 这 个 角 度 来 的 验, 还是 Wilcoxon 检验, 均显示非国有上市公司的

取0

A_TC2i,t 为虚拟变量, 1 表示 A_TC1i,t≥0; 取 否则

tobinq i,t = α + β1 A_TC i,t + β2 STATE i,t + β6 SIZE i,t + ε i,t

对假设 3-1 的检验, 主要通过模型 (3) 来完成:

+ β3 NO1 i,t + β 4 NO2to5 i,t + β5 LEVER i,t

(3)

(3) 1 系数应显著为正。 中β

量计算与定义见表 1。如果假设 3-1 成立, 则模型 对假设 3-2 的检验, 主要通过模型 (4) 来完成: tbn it= a + b1A_ C, o iq T it ,

+ b 4 T T it+ b 5N 1t+ b 6N 2o it S A E, Oi O t5 , ,

A T it X A D,) X A D, + b 2( _ C,? E P N it + b 3E P N it

其中, A_TC 分别包括 A_TC1 和 A_TC2, 其他变

看, 是支持替代性融资理论的。但国有上市公司的 超额商业信用显著地高于非国有上市公司, 这说明 供应商更愿意为国有上市公司提供商业信用, 非国 有上市公司对商业信用的需求无法得到有效满 足。这可能是因为国有上市公司信用好、 无融资约

表 2 主要变量的描述性统计

货币政策宽松期, 0 表示货币政策紧缩 取 期。 (四) 数据与描述性统计

其中, EXPAND 为虚拟变量, 1 表示 取

+ b 7L V R, + b 8 IE, + e it E E it SZ it ,

(4)

为了检验不同货币政策下商业信用 大量存在的原因, 本文选择了较长时间 (1997~2008 年) 作为研究时间段, 研究样 本为 A 股非金融类上市公司, 相关数据均 来自色诺芬数据库。对该数据库数据可 能存在的问题, 我们利用国泰君安数据库 进行了校正。 在 1997~2008 年, 股非金融类上市 A

公 司 样 本 分 别 为 715、 820、 917、 1053、 1129、 1191、 1251、 1341、 1342、 1421、 1519、 1575, 共计样本 14274 家。再利用相关数 据库进行校正后, 进一步删除了总资产、

统计值 TC BANK SBANK LBANK GROW1 A_TC1 tobinq 均值 0.135 0.223 0.165 0.058 0.190 -0.006 2.530 国有样 中位数 0.106 0.212 0.144 0.021 0.108 -0.016 2.085 标准差 0.111 0.154 0.136 0.083 0.499 0.111 1.607 本 样本数 10284 10284 10284 10284 10284 10118 10274 均值 0.141 0.248 0.205 0.043 0.217 -0.015 2.902 非国有 中位数 0.109 0.230 0.177 0.003 0.093 -0.026 2.220 0.183 0.171 0.074 0.687 0.121 2.256 样本 标准差 0.115 样本数 3960 3960 3960 3960 3960 3755 3922 均值 0.156 0.233 0.176 0.056 0.208 -0.007 2.528 货币政 中位数 0.126 0.218 0.153 0.015 0.126 -0.019 1.828 策紧缩 标准差 0.121 0.169 0.152 0.084 0.559 0.120 2.017 期 样本数 8221 8221 8221 8221 8221 7937 8182 均值 0.111 0.227 0.176 0.051 0.182 -0.010 2.775 货币政 中位数 0.087 0.214 0.154 0.017 0.073 -0.018 2.396 策宽松 标准差 0.092 0.154 0.141 0.075 0.555 0.105 1.492 期 样本数 6023 6023 6023 6023 6023 5936 6014 均值 0.137 0.230 0.176 0.054 0.197 -0.009 2.633 整体样 中位数 0.107 0.217 0.154 0.016 0.104 -0.018 2.115 标准差 0.112 0.163 0.148 0.081 0.557 0.114 1.817 本 样本数 14244 14244 14244 14244 14244 13873 14196 T1 -2.430** -8.022*** -14.504*** 9.852*** -3.149*** 3.835*** -10.642*** 统计检 Z1 -1.996** -5.678*** -11.91*** 9.704*** 2.829*** 4.519*** -6.306*** T2 24.083*** 2.070** 0.189 3.432*** 1.850* 1.507 -9.896*** 验 Z2 23.064*** 0.712 -1.636 -3.216*** 7.547*** -0.205 -26.165*** 注: 统计值为国有 VS 非国有样本相关变量的均值检验,Z1 统计值为国有 VS 非国有 T1 样本相关变量的 Wilcoxon 检验; 统计值为货币政策紧缩期 VS 货币政策宽松期相关变量的 T2 均值检验,Z2 统统计值为货币政策紧缩期 VS 货币政策宽松期相关变量的 Wilcoxon 检验*** 表示 0.01 的显著性水平, **表示 0.05 的显著性水平; *表示 0.1 的显著性水平。 样本

- 11 -

商业信用: 替代性融资, 还是买方市场? 中国金融 财政论坛 ·

束, 供应商也乐于向这类企业提供商业信用。 表 2 还做了货币政策紧缩期和货币政策宽松期

四、 实证检验

(一) 假设 1 的检验 表 3 提供了假设 1 中模型 (1) 的回归结果。从

相关财务指标的比较分析。可以得出: 在货币政策 均显著地低于货币政策紧缩期的销售增长率, 表明

宽松期, 上市公司销售收入增长率的均值和中位数 货币政策与企业发展速度有关, 往往是在企业高速 发展、 经济过热的环境下, 需要实施从紧的货币政 策。在货币政策紧缩期, 上市公司的市场价值却显 著地低于货币政策宽松期时的市场价值, 这可能与 我国股市在 2001~2005 年之间长时期的熊市有关。 在货币政策紧缩期, 由于往往存在经济过热的现 象, 企业对资金的需求会大幅度上升; 然而, 在此时 期企业获得的银行贷款 (尤其是短期借款) 却无法 得到大幅度提升, 这促使了上市公司对商业信用的 使用也大幅度增加。相对货币政策宽松期, 在货币 政策紧缩期, 商业信用的均值和中位数分 别提高了 40.5%和 44.8%。在不同时期, 上 市公司超额商业信用差异不大; 从整体上 来看, 上市公司对商业信用的需求都无法 得到有效的满足, 表现为超额商业信用的 均值和中位数均为负。 图 1 提供了商业信用均值与银行贷款

表 3 来看, 对于全样本, 在控制其他因素后, 国有上

市公司获得的商业信用要显著地高于非国有上市 公司, 表现为在第 (1) 组和第 (2) 组回归中, STATE 的系数显著为负, 即支持买方市场理论, 却显然不 结论完全不同。在全样本中, 银行借款与商业信用 之间可能存在负相关关系。这又在一定程度上验 证了替代性融资理论 ⑥ 。在第 (3) 和第 (4) 组回归 中, 的回归系数显著为负, MP 说明在控制其他因素 后, 货币政策越宽松, 上市公司获得的商业信用越 低。这是因为在货币政策趋于宽松的条件下, 上市 支持替代性融资理论, 这与 Ge 和 Qiu (2007) 的研究

均值的分年度分布情况。从图 1 可以得出

这样一些初步的结论: 我国上市公司负 (1) 债融资主要由商业信用与短期借款组成, 长期借款占总资产的比例相对较少。 (2) 长期借款并不受货币政策影响, 但 短期借款与银行借款非常明显地受到 了货币政策的影响。例如, 2004 年 从 起, 货币政策呈现出紧缩的趋势, 因此, 短期借款与银行借款出现了明显的下 降。 在 1997~2003 年期间, (3) 商业信用 一致, 都呈现出不断增长的趋势。显 然, 货币政策宽松期, 商业信用与银行 借款之间不存在替代的关系。 在货 (4) 币政策宽松期, 商业信用与短期借款、 银行借款的变动趋势却完全不同, 商业 信用继续增长, 而短期借款、 银行借款 却有所降低。此时, 商业信用与银行借 款之间很可能存在一种替代关系, 即可 能支持替代性融资理论。

图 1 商业信用均值与银行贷款均值的分年度分布情况 表 3 假设 1 的检验 (模型 1)

整体样本 货币政策宽松期 货币政策紧缩期 (1) (2) (3) (4) (5) (6) (7) (8) -0.389*** -0.359*** -0.359*** -0.327*** -0.435*** -0.416*** -0.554*** -0.522*** 截距 (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) -0.003* -0.004** 0.002 0.001 -0.004 -0.005* 0.008*** 0.007*** STATE (0.073) (0.023) (0.531) (0.751) (0.133) (0.080) (0.001) (0.007) -0.001** -0.001** STATE×MP (0.021) (0.021) -0.012*** -0.012*** MP (0.000) (0.000) -0.098*** -0.098*** -0.083*** -0.103*** BANK (0.000) (0.000) (0.000) (0.000) -0.060*** -0.060*** -0.048*** -0.060*** SBANK (0.000) (0.000) (0.000) (0.000) 0.368*** 0.377*** 0.367*** 0.376*** 0.268*** 0.270*** 0.392*** 0.406*** REC (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) -0.817*** -0.666*** -0.819*** -0.668*** -0.857*** -0.720*** -0.963*** -0.794*** ROA (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 0.026*** 0.025*** 0.026*** 0.025*** 0.031*** 0.030*** 0.023*** 0.022*** GROW1 (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 0.026*** 0.024*** 0.026*** 0.024*** 0.026*** 0.024*** 0.033*** 0.031*** SIZE (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 年度 控制 控制 控制 控制 未控制 未控制 未控制 未控制 行业 控制 控制 控制 控制 控制 控制 控制 控制 样本 14244 14244 14244 14244 6023 6023 8821 8821 2 Adjusted R 0.306 0.296 0.306 0.295 0.248 0.237 0.251 0.239 注: 括号中数字为 P 值, ***表示 0.01 的显著性水平, **表示 0.05 的显著性水平; *表示 0.1 的 显著性水平。

与短期借款、 银行借款的变动趋势基本

- 12 -

《管理世界》(月刊)

公司可以获得的银行借款也越多, 从而降低了对商业信用的需 求。在第 (3) (4) 和第 组回归中, 与 STATE 的交叉项也显著 MP 为负, 这说明随着货币政策趋于宽松, STATE 的系数由正逐步 变为了负。这意味着, 随着货币政策趋于宽松, 商业信用的存 在支持买方市场理论; 而随着货币政策趋于紧缩, 商业信用的 存在则支持替代性融资理论。 在货币政策宽松期, 控制其他因素后, 国有上市公司获得 的商业信用要显著地高于非国有上市公司, 表现为 STATE 的系 数为负, (5) 第 组回归的显著性水平接近 0.1, (6) 第 组回归通过 了 0.1 的显著性水平。在货币政策紧缩期, 控制其他因素后, 非 国有上市公司获得的商业信用要显著地高于国有上市公司, 表 现为表 3 第 (7) 组和第 (8) 组回归中, STATE 的系数显著为正。 (二) 假设 2 的检验 综上所述, 假设 1 基本得到了验证。 大) 表 现 为 A_TC1、 , A_TC2 与 EXPAND 的交叉项显著为正。这是因为, 在货币 (Fabbri and Menichini,2010;Giannetti et al., 2010) 。上市公司一旦获得大量 超额商业信用, 意味着公司可以更低成 面影响应当更大。反之, 在货币政策紧

被解释变量: GROW1 被解释变量: GROW2 (1) (2) (3) (4) -0.879*** -0.754*** -3.767*** -3.298*** 截距 (0.000) (0.000) (0.000) (0.000) 0.172*** 0.187*** 0.745** 0.850*** TC_lag (0.003) (0.001) (0.015) (0.006) -0.052 -0.203 BANK_lag (0.258) (0.415) 0.184** 0.775** LBANK_lag (0.013) (0.043) -0.144*** -0.511* SBANK_lag (0.004) (0.058) 0.056*** 0.058*** -0.038 -0.030 STATE (0.000) (0.000) (0.523) (0.609) -0.054* -0.039 -0.884*** -0.895*** LEVER (0.057) (0.165) (0.000) (0.000) 0.048*** 0.042*** 0.169*** 0.147*** SIZE (0.000) (0.000) (0.000) (0.000) 年度 控制 控制 控制 控制 行业 控制 控制 控制 控制 F1 14.244*** 10.356*** F2 0.001 0.037 F3 26.629*** 18.014*** 样本 14244 14244 14244 14244 Adjusted R2 0.021 0.023 0.014 0.015 注: 括号中数字为 P 值, ***表示 0.01 的显著性水 平 , 表 示 0.05 的 显 著 性 水 平 ; 表 示 0.1 的 显 著 性 水 ** * 平 。 F1、 和 F3 为 F 统 计 值 , 别 检 验 TC_lag 和 F2 分 BANK_lag、 TC_lag 和 LBANK_lag、 TC_lag 和 SBANK_lag 系数之间的差异。

2011 年第 4 期

政策宽松期, 商业信用的实际成本很低

本地解决融资问题, 这对公司价值的正

表4 假设 2 的检验

GROW1 的 预 测 能 力 , 本 超 过 BANK_lag、 基 SBANK_lag 和 BANK_lag、 SBANK_lag 和 LBANK_lag。总体上, 可以得出, 商业

表 4 给出了假设 2 的 OLS 回归结果。在表 4 中, TC_lag 对

LBANK_lag; 类似地, TC_lag 对 GROW2 的预测能力, 基本超过 信用债权人拥有明显的信息优势, 因此他们会将商业信用大量 提供给那些业绩增长较快的上市公司。相对而言, 银行不具有 信息优势, 银行提供的短期借款基本无法预测上市公司未来业 绩增长, 而长期借款则可以在一定程度预测上市公司未来业绩 增长, 这在一定程度上可以说明, 银行对长期借款的审核要明 显比短期借款的审核更为严格。但这种预测能力也明显不如 商业信用。 表 4 还利用 F 统计检验, 检验了 TC_lag 和 BANK_lag、 TC_lag

表 5 假设 3-1 和假设 3-2 的检验

(1) (2) (3) (4) 12.461*** 13.948*** 12.436*** 13.951*** 截距 (0.000) (0.000) (0.000) (0.000) 0.597*** 0.441*** A_TC1 (0.000) (0.000) 0.207*** 0.150*** A_TC2 (0.000) (0.000) 0.512*** 0.408*** EXPAND (0.000) (0.000) 0.431** A_TC1×EXPAND (0.019) 0.135*** A_TC2×EXPAND (0.002) 0.111*** 0.119*** 0.113*** 0.122*** STATE (0.000) (0.000) (0.000) (0.000) 0.920*** 0.979*** 0.917*** 0.978*** NO1 (0.000) (0.000) (0.000) (0.000) 1.639*** 1.575*** 1.642*** 1.579*** NO2to5 (0.000) (0.000) (0.000) (0.000) -0.697*** 0.408*** -0.684*** 0.420*** LEVER (0.000) (0.000) (0.000) (0.000) -0.511*** -0.608 -0.510*** -0.608*** SIZE (0.000) (0.000) (0.000) (0.000) 年度 控制 控制 控制 控制 行业 控制 控制 控制 控制 样本 13592 13592 13592 13592 Adjusted R2 0.447 0.430 0.443 0.430 注: 括号中数字为 P 值, ***表示 0.01 的显著性水平, ** 表示 0.05 的显著性水平; *表示 0.1 的显著性水平。

和 LBANK_lag、 TC_lag 和 SBANK_lag 的系数差异。检验结果显 但 TC_lag 的系数与 LBANK_lag 无显著差异。以上结果说明, 相

示, TC_lag 的系数显著地高于 BANK_lag 和 SBANK_lag 的系数; 对银行, 商业信用债权人确实能够更好地预测上市公司未来的 销售收入增长与营业利润增长。相对而言, 由于银行对长期贷 款的审核非常严格, 因此长期贷款也能较好地预测上市公司未 来的销售收入增长与营业利润增长。假设 2 基本得到验证。 (三) 假设 3 的检验

示, 超额商业信用会提升公司价值, 表现为 A_TC1 和 A_TC2 的

表 5 提供了假设 3-1 和假设 3-2 的检验结果。回归结果显

系数均显著为正。超额商业信用的存在主要是因为商业信用 供给方具有信息优势, 能清楚地了解、 掌握企业的各方面信息, 由于供应商了解客户信用良好, 所以愿意为客户提供大量商业 信用。因此, 超额商业信用起到了提升公司价值的作用。 表5第 (3) 组和第 (4) 组回归显示, 在货币政策紧缩期 (货

币政策宽松期) 超额商业信用对公司价值的正面影响变小 , (变

- 13 -

商业信用: 替代性融资, 还是买方市场? 中国金融 财政论坛 ·

缩期, 商业信用的成本可能要明显高于银行贷款利 率 (Cunat, 2007) 上市公司一旦获得大量超额商业 , 信用, 意味着公司资金成本提高, 故会对公司价值 产生不利影响。 (四) 稳健性检验 了 A_TC1 的平方项, 以考察 A_TC1 与托宾 q 值之间 是否存在曲线关系, 结果发现不存在曲线关系。 对于假设 3, 我们在模型 (4) 和模型 (5) 加入 中,

2%的优惠, 否则企业应在 30 天内还款。Cunat 2007) ( 估算, 这种 商业信用的成本相当于 44%年利率的银行贷款。 ③货币政策往往具有反经济周期调节的特征。当经济增 长过快、 通胀压力加大时, 往往就实施从紧的货币政策; 当经济 增长率下滑, 或者有衰退风险的时候, 往往就实施较为宽松的 货币政策。 ④相关数据摘自中国人民银行网站的各年度 《中国货币政 策执行报告》 。 ⑤制造业根据证监会二级行业计算, 其他行业根据证监会 一级行业标准划分。 ⑥基于替代性融资理论, 银行贷款应当与商业信用负相 关。 参考文献 (1) 姜付秀、 屈耀辉、 陆正飞、 李焰: 《产品市场竞争与资本 结构动态调整》《经济研究》 2008 年第 4 期。 , , (2) 江伟、 李斌: 《制度环境、 国有产权与银行差别贷款》 , 《金融研究》 2007 年第 11 期。 , (3) 刘凤委、 李琳、 薛云奎: 《信任、 交易成本与商业信用模 式》《经济研究》 2009 年第 8 期。 , , (4) 陆正飞、 祝继高、 樊铮: 《银根紧缩、 信贷歧视与民营上 市公司投资者利益损失》《金融研究》 2009 年第 8 期。 , , (5) 石晓军、 张顺明: 《商业信用、 融资约束及效率影响》 , 《经济研究》 2010 年第 1 期。 , (6) 谭伟强: 《商业信用: 基于企业融资动机的实证研究》 , 《南方经济》 2006 年第 12 期。 , (7) 王彦超、 林斌: 《金融中介、 非正规金融与现金价值》 , 《金融研究》 2008 年第 3 期。 , (8) 杨勇、 黄曼丽、 宋敏: 《银行贷款、 商业信用融资及我国 上市公司的公司治理》《南开管理评论》 2009 年第 5 期。 , , (9) 叶康涛、 祝继高: 《银根紧缩与信贷资源配置》《管理世 , 界》 2009 年第 1 期。 , (10) 余明桂、 潘红波: 《政府干预、 法治、 金融发展与国有企 业银行贷款》《金融研究》 2008 年第 9 期。 , , (11) 祝继高、 陆正飞: 《货币政策、 上市公司现金持有水平 变化及其实现途径》《管理世界》 2009 年第 3 期。 , , (12)Allen, F., Qian, J., Qian,M., 2005,“Law, Finance and Economic Growth in China” Journal of Financial Economics,77, , pp.57~116. (13) Atanasova , C., N. Wilson, 2004,“Disequilibrium in the UK Corporate Loan Market” Journal of Banking and Finance,28, , pp.595~614. (14) Biais, B., Gollier, C., 1997,“Trade Credit and Credit Ra? tioning” ,Review of Financial Studies, pp.903~937. 10, (15)Burkart, M., Ellingsen, T., 2004,“In-kind Finance: a Theory of Trade Credit” American Economic Review, pp.569~ , 94, 590. (16)Banerjee, H., Heshmati, A., Wihlborg, C., 2000,“The Dynamics of Capital Structure” Stockolm School of Economics , Working Paper Series in Economics and Finance. (17) Cunat, V., 2007,“Trade Credit: Suppliers and Debt Col? lectors as Insurance Providers” Review of Financial Studies, , 20, pp.491~527. (18)Fabbri, D., Menichini, A. M. C., 2010, “Trade Credit, Collateral Liquidation and Borrowing Constraints” Journal of Fi? , nancial Economics,96, pp.413~432. (19) Fisman, R., Love, I., 2003,“Trade Credit, Financial In? termediary Development and Industry Growth” Journal of Finance, , 58, pp.353~374. (20) Y., J. Qiu, 2007, Ge, “Financial Develop(下转第 45 页)

刘凤委等 (2009) 发现, 地区之间的信任程度, 可能会对商业信用成本产生影响, 在研究中, 我们 加入了地区控制变量, 结论也未发生改变。 此外, 一些研究 (祝继高、 陆正飞, 2009) 利用中

国人民银行发布的 “货币政策指数” 来衡量货币政 , 结论也未发生改变。

策的松紧, 本文也将利用该指数进行稳健性检验, 我们还考察了各模型中自变量的 VIF 值, 发现

所有自变量的 VIF 值都小于 2, 表明模型没有严重 的共线性问题。

五、 主要结论

商业信用作为一种重要的债务融资方式, 是什 么原因导致其在我国上市公司大量而普遍地存在 呢?利用我国 A 股上市公司 1997~2008 年数据, 本 文的实证研究发现: 在货币政策宽松期, 商业信用 的大量存在符合买方市场理论, 即买方强势, 供应 商愿意为信用良好的客户 (买方) 提供大量商业信 用; 在货币政策紧缩期, 由于企业资金机会成本的 提高, 且信贷歧视会进一步加深, 上市公司对商业 信用的需求大幅度提升, 此时, 替代性融资理论则 可以解释我国资本市场商业信用的大量存在。 进一步的研究发现, 相对银行, 商业信用债权 人拥有更多的信息优势, 因此拥有超额商业信用的 公司市场价值更高。在货币政策宽松期, 超额商业 信用对公司价值正面影响更大; 而在货币政策紧缩 期, 超额商业信用对公司价值正面影响相对较弱。 (作者单位: 北京大学光华管理学院; 责任编 辑: 蒋东生)

注释 ①在我国, 由于存在着信贷歧视的问题, 相对非国有企业, 国有企业更容易获得银行贷款。如果替代性融资理论成立, 那 么非国有上市公司商业信用应高于国有上市公司。 ②根据 Cunat 2007) ( 的研究, 美国企业主要采用 “2-10, net 30” 的商业信用模式, 即企业如果在 10 天内偿还款项, 将获得

- 14 -

《管理世界》(月刊)

ties” in Handbook on the Economics of Discrimination (Ed.) , W. M. Rodgers III,Edward-Elgar Publishing, Cheltenham, UK. (9)Becker, G., 1957,“The Economics of Discrimination” , University of Chigaco Press,Chicago. (10) Brenda Gannon and Margaret Munley, 2009, “Age and Disability: Explaining the Wage Differential” Social Science , & Medicine, 69, pp.47~55. (11) Burkhauser, R., 1979,“The Pension Acceptance Deci? sion of Older Workers” Journal of Human Resources, 1, pp.63~ , 75. (12)Campolieti, M., 2002, “Disability and the Labour Force Participation of Older Men in Canada” Labour Economics, , 9, pp.405~432. (13) Cotton, J., 1988,“On the Decomposition of Wage Dif? ferentials” Review of Economics and Statistics, 70, pp.236~243. , (14) Deleire, T., 2000,“The Wage and Employment Effects of the Americans with Disabilities Act” ,Journal of Human Re? sources, 4, pp.693~715. (15)DeLeire, T., 2001,“Changes in Wage Discrimination Against People with Disabilities:1984~1993” Journal of Human , Resources, 36, pp.144~158. (16) Ettner, S., 2000,“The Relationship between Labor Mar? ket Outcomes and Mental and Physical Health: Exogenous Hu? man Capital or Endogenous Health Production” In Salkever & , Sorkin(Eds.) ,The Economics of Disability . (17) Johnson, W. G. and Latreille, L. P., 2010,“Disability and Earnings: Are Employer Characteristics Important ” Econom? , ics Letters,106, pp.191~194. (18) Jones, M. K., Latreille, P. L. and Sloane, P. J., 2006, “Disability, Gender and the British Labour Market” Oxford Eco? , nomic Papers, 3, pp.407~449. (19)Kidd, M., Sloane, P. and Ferko, I., 2000,“Disability and the Labour Market: An Analysis of British Males” Journal , of Health Economics, 19, pp.961~981. (20) Kruse D. and Schur, L., 2003,“Employment of People with Disabilities Following the ADA” Industrial Relations, 1, , pp.31~64. (21) Lambrinos, J., 1981,“Health: A Source of Bias in La? bour Supply Models” Review of Economics and Statistics, 2, , pp.203~212. (22)Madden, D., 2004,“Labour Market Discrimination on the Basis of Health: An Application to UK Data” Applied Eco? , nomics, 36, pp.421~442. (23) Mitra Sophie, 2006,“The Capability Approach and Dis? ability” Journal of Disability Policy Studies, 4, pp.236~247. , (24) Mitra Sophie and Sambamoorthi Usha,2008,“Disability and the Rural Labor Market in India: Evidence for Males in Tam? il Nadu” World Development,5, pp.934~952. , (25) Mitra Sophie and Sambamoorthi Usha,2009,“Wage Dif? ferential by Disability Status in an Agrarian Labour Market in In? dia” Applied Economics Letters, 14, pp.1393~1398. , (26) Nagi, S. Z., 1965,“Some Conceptual Issues in Disabili? ty and Rehabilitation1” In :Sussman M.B.(ed.), Sociology and , Rehabilitation1 Washington D. C.: American Sociological Associ? ation. (27) Neumark, D., 1988,“Employers’Discriminatory Behav? ior and the Estimation of Wage Discrimination” Journal of Hu? , man Resources, 23, pp.279~295. (28) Phelps, E. S., 1972,“The Statistical Theory of Racism and Sexism” American Economic Review, 62, pp.659~661. , (29)Reimers, C. W., 1983,“Labor Market Discrimination against Hispanic and Black Men” Review of Economics and Sta? , tistics, 65, pp.570~579. (30) Royal G. P. and Michael C. R., 1987,“Students’Per? ceptions of and Attitudes Toward Disabilities: A Comparison of Twenty Conditions” Journal of Clinical Child & Adolescent Psy? , chology, 2,1 pp.22~132. (31) Skogman T. P., 2004,“Occupational Attainment and Earnings: The Case of the Disabled” Labour, 3, pp.415~442. , (32) Wang Peishi, 2009,“Persevering in the Face of Hard? ship: Families of Individuals with Developmental Disabilities in the People’ Republic of China” International Review of Re? s , search in Mental Retardation, 38, pp.69~92.

2011 年第 4 期

(上 接 第 14 页)ment, Bank Discrimination and Trade Credit” , Journal of Banking and Finance,31, pp.513~530. (21)Giannetti, M., Burkart, M., Ellingsen, T., 2010,“What You Sell is What You Lend? Explaining Trade Credit Contracts” , Review of Financial Studies,Forthcoming. (22) Kraus, A., R., Litzenberger, 1973, “A State-performance Model of Optimal Financial Leverage” Journal of Finance,28, , pp.911~922. (23)Kashyap A. K., Stein J. C. and Wilcox D. W., 1993, “Monetary Policy and Credit Conditions: Evidence from the Compo? sition of External Finance” American Economic Review, pp.78~ , 83, 98. (24)Lee, Y. W., Stowe, J. D.,1993,“Product Risk, Asym? metric Information and Trade Credit” Journal of Financial and , Quantitative Analysis, pp.285~300. 28, (25) Loof, H., 2004,“Dynamic Optimal Capital Structure and Technical Change” Structural Change and Economic Dynamics, , 15, pp.449~468. (26)Love, Inessa, Lorenzo, A. Preve, Virginia Sarria-Allen? de, 2007,“Trade Credit and Bank Credit: Evidence from Recent

????????????????????????????????????????????????????????????????????????????????????????????????????????????????

Financial Crises” Journal of Financial Economics,83, , pp.453~ 469. (27)Marotta, G., 2005, “Is Trade Credit More Expensive Than Bank Loans? Evidence from Italian Firm-level Data” Ap? , plied Ecomomics, pp.403~416. 37, (28)Nilsen, J.,2002,“Trade Credit and the Bank Lending Channel” Journal of Money , Credit and Banking, pp.227~253. , 34, (29)Petersen, M., R. Rajan, 1997,“Trade Credit : Theories and Evidence” Review of Financial Studies,10, , pp.661~691. (30)Schwartz, R. A., “An Economic Model of Trade Cred? it” Journal of Financial and Quantitative Analysis, , 9,pp.643~657. (31) Scott, J. H., 1976,“A Theory of Optimal Capital Struc? ture” Bell Journal of Economics,7, , pp.33~54. (32) Stiglitz, J. E. Weiss, A.,1981,“Credit Rationing in Mar? kets with Imperfect Information” American Economic Review, , 71, pp.393~410. (33)Zhu, Jigao, Jiang, Guohua, 2009,“Trade credit, Future Earnings and Stock Returns: a Self-dealing Perspective” China , Journal of Accounting Research,2, pp.59~79.

- 45 -

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1