一 : 蓝色光标投资分析

2012春季PTMPAcc 《财务报表分析》课程作业

蓝色光标投资分析

小组成员:熊仲文、涂勇、易晋伟、何光焕、赖峥、黄文欣

一、企业简介 二、宏观及行业分析 三、企业分析 四、投资建议

企业简介

北京蓝色光标品牌管理顾问股份有限公司 ? 国内本土公关行业龙头、亚洲规模最大的营销传播 集团 ? 成立亍1996年7月,总部位亍北京,全国设有23个 分区办事处,现有员工近500人 ? 经营理念:专业立身,卓越执行

IT领域、电信、汽车、金融、医疗、快速消费品、政府及非赢利组 织

北京、上海、广州这些中心城市发展到全国

涵盖高科技、汽车、消费品、金融、地产、医药、游戏等行 业

2012年服务客户数达到885 家

前十大客户包括联想,腾讯,绿地集团,克莱斯勒,金山,佳能,

西铁城,美赞臣,丰田,微软

? 2010年2月26日 深圳证券交易所创业板上市 (300058) ? 国内公关行业第一股 ? 开盘价43.6元,较发行价33.86元上涨28.76%

股东及持股数量

联系股东、一致行动人

宏观及行业分析

公关及广告行业年度营业额变化(亿元)

宏观及行业分析

2012年全球公关及广告公司收入排行榜

企业分析

2012年收入与利润情况

企业分析

2012年品牌收入与毛利情况

企业分析

2012年品牌收入结构

企业分析

2012年行业收入结构

企业分析

2013年上半年主要产品与服务结构

产品名 销售收入(万) 占总主营收入比重(%)

公共关系业务

72718.24

61.46

广告业务

45607.63

38.54

企业分析

2013年市场表现(截至2013-10-25 收盘)

企业分析

2013年广告业市场表现排名(截至2013-10-25 收盘)

排名 1 2 3 4 5 5日涨跌幅 0.00% 0.00% -7.26% -8.70% -13.68%

1个月涨跌幅

0.00% 0.00% -9.55% -10.75% -25.35%

3个月涨跌幅

-4.68% 0.00% 12.43% 17.07% -1.63%

6个月涨跌幅

33.81% 40.23% 40.61% 39.76% 53.59%

1年涨跌幅

230.19% 28.65% 53.47% 135.72% 75.62%

省广股份 粤传媒 电广传媒 蓝色光标

当代东方 行业指数 上证指数

参考 指数

-11.79% -2.77%

-16.03% -2.98%

3.73% 5.53%

29.81% -3.02%

81.91% 1.49%

企业分析

2013年广告业公司规模排名(截至2013-10-25 收盘)

企业分析

2013年广告业流通市值排名(截至2013-10-25 收盘)

排名 1 2 3 4 5 流通市值(亿)

总市值(亿)

流通A股(亿)

总股本(亿)

主营收入(亿)TTM

蓝色光标

省广股份

141.71

120.71 112.75 23.98 20.10 83.85 79.22

249.06

141.29 163.57 76.12 20.10 130.03 109.24

2.64

3.29 7.00 2.18 2.08 3.44 11.93

4.64

3.86 10.16 6.92 2.08 5.53 16.28

27.82

50.86 48.87 18.47 0.17 29.24 105.17

电广传媒 粤传媒

当代东方 行业平均 市场平均

参考 指数

企业分析

2013年广告业估值水平排名(截至2013-10-25 收盘)

企业分析

2013年广告业股价排名(截至2013-1

0-25 收盘)

排名 1 2 3 4 5 股价

市盈率

动态市盈率

市净率

市销率

蓝色光标 省广股份

53.64 36.65

83.15 56.72

59.59 52.39

6.93 10.24

8.95 2.78

电广传 媒 粤传媒

当代东方 行业平均 市场平均

16.10 11.00

9.66 25.41 12.05

28.57 27.12

327.28 46.17 12.76

25.73 --41.86 10.49

3.74 2.02

192.98 4.95 1.63

3.35 4.12

115.56 4.45 1.04

参考 指数

企业分析

2013年广告业财务状况排名(截至2013-10-25 收盘)

企业分析

2013年广告业财务状况排名(截至2013-10-25 收盘)

排名 1 2 3 4 5 省广股份 摊薄每股收益 0.6461 0.6451 0.5636 0.4055 0.0295

每股净资产

3.58 7.74 4.31 5.44 0.05

净资产收益率(%) 18.06 8.34 13.09 7.45 58.96

毛利率(%)

16.80 32.68 36.30 33.33 49.60

蓝色光标 电广传媒 粤传媒

当代东方

参考 指数

行业平均

市场平均

0.5091

0.5259

4.74

4.16

10.73

12.88

28.47

26.70

资产负债表指标季度变化

利润表/现金流量表指标季度变化

业务分析

认购英国Huntsworth 公司股权

收购博杰广告

优化客户结构 布局数字营销

竞争优势分析

内生增长积累核心广告主优势 综合型传播集团雏形初现

多品牌战略突破规模瓶颈

客户结构优化保证收入稳定性

上市红利带来外延利润增厚效 应显著,处亍并购上升期

外延并购精细化运作,打造中 国WPP

风险因素分析

幵购整合导致风险上升 (商誉变动情况)

资本紧张拖缓幵购进程 (现金流变动情况)

整合不足,影响协同效应

投资建议

实现营销传播服务业务全布局 打造整合型传播集团后公司 分享国内营销行业成长红利 预计2013-2014 年EPS分别为 0.86元和1.22元,分别同比增 长70%和41%,对于当前股价 PE为57X和40X,位于板块中 高端

成熟的资本运作和整合方式 持续进行外延幵购

后期仍存在全年业绩超预

值得你 持有!

期、外延幵购持续推进这

两个股价催化剂

演示结束 谢谢!

二 : HabitRestaurants投资分析笔记

Habit Restaurants (HABT)研究笔记20141114

YANHAIJIN

Habit Restaurants拟于下周四挂牌,招股价区间为14-16美元。根据公司最近一个季度的sss以及其他财务指标,该招股价会上调,最终发行价可能17美元左右。

公司1969年成立于加州SantaBarbara,目前总部位于Irvine。公司目前拥有餐厅102家(路演时),招股书披露99家餐厅,其中87家位于加州,6家位于亚利桑那州,5家位于犹他州,今年在新泽西州新开一家餐厅,尝试进入东海岸扩张。

公司属于FastCasual快休闲餐厅,专注于汉堡/三明治/沙拉/配菜/饮料等食物。汉堡在透明的厨房里的明火炉现烤,7月被一家权威杂志评为“全美最好吃的汉堡”,超过IN-N-OUT这个品牌。

公司旗下餐厅经营数据非常靓丽:餐厅数量2012年来从63家增长到2013年的85家,2014年底大约108到110家;2013年收入1.2亿美元,截至2014年9月底,过去12个月的收入为1.62亿美元;2013年EBITDA为1470万美元,截至2014年9月底的过去12个月EBITDA为2020万美元;连续43个季度的SSS为正,单客价7.56美元,过去12个月单店收入为174.1万美元;公司自2009年来每年都是盈利的,在小型连锁餐厅中是非常突出的一家。

值得一提的是,2014年3季度SSS达到16.2%,这可能和7月份获得权威杂志评选排名第一有关。公司SSS可能受益于这一趋势,在未来数个季度中持续保持两位数。这可能是股价的未来12个月的重大催化剂。

Habit餐厅的销售构成中,汉堡占比60%,三明治占比7%,沙拉占比13%;顾客群没有明显的性别差异,55%为男性顾客,45%为女性顾客;中餐占比48%,晚餐占比52%。

食物品类简单,管理难度较小。未来创新空间较大。

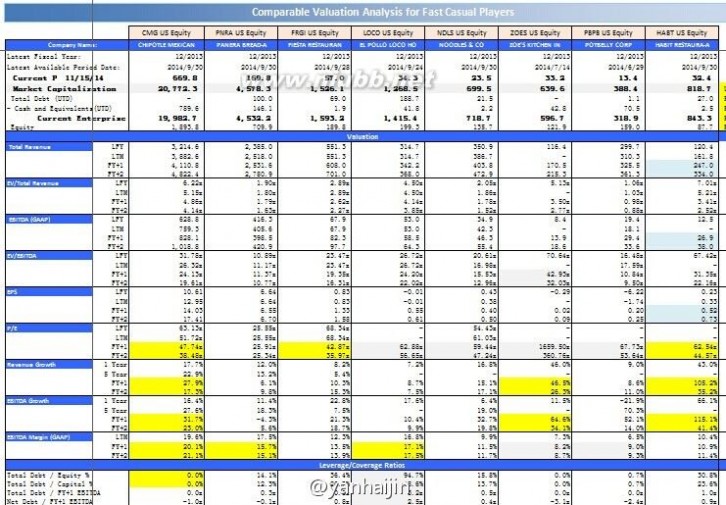

单客价对比:LOCO,5.89;HABIT,7.56;ZOES,9.57;CMG,10.17。每周的客流量:LOCO,4897;HABIT,4574;ZOES,2954;CMG,4101。

不难发现,HABIT的客流量高于CMG,但由于单客价低于CMG25%,公司单店收入较CMG低。CMG的AUV为216.9万,HABIT单店AUV为174.1万。而LOCO的AUV为175.7万,ZOES的AUV只有147万。

在HABIT的品牌并不知名,店铺较少的情况下,HABIT的客流量超过CMG,我认为这是一个非常积极的迹象。和LOCO类似,这两家餐厅都有火爆的迹象。市场估值水平可能二者接近,差异可能来自于未来SSS以及盈利能力指标对比。

就平效(sales/sq.ft)来看,HABIT非常优秀:HABIT最新季度数据为818美元;而LOCO为651美元;ZOES为535美元;CMG为841美元。另外两家挂牌时市场预期火爆但是持续走低的公司,PBPB和NDLS的平效分别为484美元和445美元。

就平效指标来看,HABIT在经营的早期阶段,就可以实现CMG在2013年底的平效,说明该餐厅非常火爆。未来客流量的上升,会带来店铺盈利能力的大幅上升。

公司现有餐厅的平均年收入AUV为170万美元,店铺层面的利润率(RestaurantContribution Margin)为20%以上,现金回报率(cash-on-cash)40%以上。未来新开店,一般在2200-2800平方英尺,AUV150万(第三年),单店建造成本75万,现金回报率30%以上。

LOCO的现金回报率的远期目标为25%以上,较HABIT低。2014年,LOCO的EBITDAmargin在18%左右,预期2015年该指标上升为19%。LOCO目前在storecontribution角度利润率21.7%,和HABIT接近,但在EBITDAmargin角度因为店铺数多(目前171家)而明显高于HABIT。我预期,HABIT随着店铺数的增多,EBITDAmargin也会逐步提高,超越LOCO。

LOCO,2014-16年的收入预期分别为3.42/3.65/4.06亿,EBITDA预期分别为6368/6749/7761万美元。挂牌后的股价波动区间为18.48—41.7,市值波动区间为7.37—16.6亿。该市值区间对应2014财年PS波动区间为2.15---4.85倍;对应EV/EBITDA的大致波动区间为11.5—26倍。

以Chipotle来考察,目前市值206亿美元,2014财年预期收入为41亿美元,EV/S大概在5左右。

公司远期目标为:未来4年餐厅数量翻倍,这意味着每年新开店为25以上;2-4%的可比同店比SSS;经营杠杆。

公司业绩大致预估:

过去3年当年新开店铺数量分别为17/22/23-25(2014年),当年资本开支略超EBITDA。公司利用了少部分银行借款进行了扩张。根据我的简单测算,明后年的EBITDA分别为3200万和4670万,这足以保证公司当年的新开店预算。公司开店数量可能超出预期。

假定2015-2017年当年新开餐厅分别为28、31、35,未来3年年底餐厅数量分别为138、169和204家。按照第三季度的16.3%SSS,公司2015-2017年的SSS分别假定增长10%、10%和3%,则未来3年收入分别为247.9、334.1、408.0百万美元;EBITDAmargin分别假设为13%、14%和15%,则未来3年的EBITDA分别为3227、4677和6120万美元。

投资要点概括如下:

1、公司经营的餐厅得到了验证,具备扩张的基础和巨大潜力。目前102家,潜在空间为2000家;

2、Habit餐厅的经营利润指标在同类餐厅中几乎为最好。公司已有餐厅的单店盈利率高达22%,现金回报率超过40%;公司层面EBITDAmargin达到12.5%;公司过去5年均盈利;新开餐厅的现金回报率预期为不低于30%;

3、公司餐厅AUV目前为174万,平效818美元,该平效为小规模餐厅中最优秀,接近知名餐厅Chipotle。随着被知名杂志评选为汉堡第一,Habit餐厅的平效和AUV可能在未来2年持续两位数增长。这将是公司股价的核心推动力之一;

4、公司保持了连续43个季度SSS为正的良好记录。值得一提的是,最新的三季度SSS高达16.2%,这可能受益于公司汉堡被权威杂志评选为北美最佳汉堡的新闻。未来两年的SSS可能保持双位数的增长,这是股价的重大驱动力之一;

5、按照保守的开店预期,未来3年的收入分别为2.48、3.34、4.08亿美元;EBITDA预期分别为3227、4677、6120万美元。未来3年开店速度可能超预期,这主要得益于HABIT餐厅的餐食相对简单、东海岸扩张开始以及内生现金充裕等事实,如果未来3年的开店规模达到35、45和55家,则公司收入和EBITDA会超预期较多;

6、估值层面来看,公司招股区间14-16美元,对应市值为3.64—4.16亿美元。按照LOCO的估值标准来看,公司合理的PS区间可能在3—4.85倍2014PS,即为5.4—8.73亿市值,对应股价为20.76—33.57美元;如果以2015年预测收入来考虑,则合理价格区间为28.6---46美元。以2015年预测EBITDA3227万来衡量,合理区间为14—32美元。如果以CMG高达5倍PS来作为参考,HABIT挂牌市值可能接近9亿美元,即34美元。综合来看,如果发行价在17美元,开盘上涨50%即23美元可以大胆买入。

7、HABIT餐厅非常符合WellsFargo对于杰出餐厅的三个判断标准:店铺成长(扩张空间/经营利润率/经营稳定性等)、SSS以及利润率。在这三个指标上,我认为HABIT都符合。公司具备长牛的巨大潜质。

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1