一 : 什么是投行?什么是券商?什么是券商投行部?

什么是投行?什么是券商?什么是券商投行部?很困惑。(www.61k.com]在网上看到国泰君安债务融资部是设在大投行下的专门从事债务融资的部门,感觉很混乱。一会券商是投行,一会又出来个券商投行部,一会又出来个券商债务融资部是设在大投行下的专门从事债务融资的部门,又有什么固定收益部。本人非金融专业的,希望懂行的知友给解惑。本人理工出身(医药方向),现在在上交大读硕士,利用空余时间在考cpa和学习财务知识,毕业后想进入券商投行部(本人暂时理解的概念),可以做医药类企业这块。我理解的券商投行部就是帮助想要上市的企业上市(直接的说)。为了毕业后能顺利进入券商投行,像我这样的情况还需要做哪些准备呢?学习知友分享经验。

——————————

投行在中国的概念里,只是一种业务,对投行本身没有一个非常准确的定义,其实主要指的是证券的发行和承销,并购重组的财务顾问等,也就是我们常说的券商的投行部,但是在欧美,投资银行的概念更大,指的是资本金、净资产较小,以中介服务为主体的企业概念。你如果看过电影华尔街,你会发现在那里面,无论是承销、保荐、财务顾问、直接投资、资产管理、研究、经纪都被认为是投资银行的业务。

券商:其实即是经营证券交易的公司,或称证券公司。在中国有中信、申银万国、齐鲁、银河、华泰、国信、广发等。其实就是上交所和深交所的代理商。

具体题主可以参考下面内容,第一部分详解投行是什么?各种岗位职能、级别,以及升迁路线图、薪资水平,第二部分详解求职券商:证券公司各业务部门深度全解。内容太长搬砖了。

投行是什么?

对于投行本身其实没有一个非常准确的定义。一般来说,投资银行是为公司、政府或者是富人提供建议、筹集资金的机构。大投行(即“Bulge Bracket”),像高盛(Goldman Sachs),摩根士丹利(Morgan Stanley),美银美林(BoA MerrillLynch)等,除了传统投行业务外,还会做一些其他的工作。例如,这些公司会有专门从事证券交易的部门(Capital Markets),也会为机构/个人提供相关证券的调查(Sell-side Research)以及投资管理等(Asset Management)。

广义上来说,投行内有两大组别(Group) – Product Group以及Industry/Sector Group。Product Group主要分为兼并(M&A),杠杆融资(Leverage)以及重组(Restructuring)三大块。在这个Group从业的人员需要有一定的产品知识,并且是各类交易的执行者。而在Industry Group需要Cover各具体行业,并且工作更多的是进行市场活动(Pitching)。行业划分例如FIG (Financial Institution Group),TMT (Telecom, Media and Technology)以及Real Estate等。

Bulge Bracket有哪些?

所谓Bulge Bracket,即是指那些能够cover绝大部分甚至所有行业,并能提供基本上全部服务的大型投行。虽然并没有一个官方的列表,但是人们普遍认为Bulge Bracket应该是下列这几间:

美银/Bank of America

巴克莱/Barclays

花旗/Citigroup

瑞信/Credit Suisse

德意志/Deutsche Bank

高盛/Goldman Sachs

摩根大通/JP Morgan

摩根士丹利/Morgan Stanley

瑞银/UBS

投行的职业阶梯是怎样的?

基本上所有的投资银行都有固定的职业阶梯,只要没有被开除,那你的职业道路就应该是这样的:

Analyst → Associate → Vice President(VP) → Senior Vice President (SVP) / Director→ Managing Director (MD)

少部分银行会将SVP和Director分作两个不同的职位,但除此以外也都相同。另外一些非美国投行会稍稍改一改各职位的名称,比如把VP称作Director然后把SVP称作Executive Director。不过换汤不换药,整个Ladder是一样的。

Analyst是什么?

投行中的Analyst一般都是为各大院校应届生准备的一个2年的Program。表现顶尖的人才有机会在两年后继续留在公司,更有可能再过一年就被升职成为Associate。

鉴于Analyst是投行的最底层员工,工作基本都是“脏活累活”。大致上有这样三种类型的工作:

1. Presentation

整合制作大量的PPT,包括Marketing材料 (Pitch Books)以及用于现有交易的材料 (例如给Boardof Director做报告)。

2. Analysis

基本上所有利用Excel做的工作都可以称作是Analysis,包括录入历史数据、分析数据(供估值所用)以及建模。

3. Administrative Work

这一部分就是所谓的各类杂活。包括制定会议日程、安排出差计划、更新交易团队成员名单等。

Associate是什么?

按照之前所说的投行Ladder,Associate是比Analyst高一级的职位。这个职位要么是从Analyst晋升而来,要么是公司从各名校招入的MBA学生。一般来说,你需要在Associate这个位置上工作3年左右才能升职成为VP。

Associate的首要任务之一就是检查Analyst的工作,当然,所谓“检查”很可能就像下面的这个对话一样。

Analyst:我做完估值了。

Associate:正确吗?

Analyst:我觉得应该没错。

Associate:好吧,那你再去检查一下,等你“确定”没错了再来找我。

除此之外,Associate要负责Presentation中文字部分的编写,并且负责大多数建模工作Work,并且主要负责与客户的沟通。

工作时长真有那么恐怖么?

在绝大多数情况下,是的,就是那么恐怖。在顶级投行的Analyst通常一周需要工作90-100小时,甚至更多。并且,双休日工作也是很普遍的事情。在工作特别繁忙的时期(准备Pitch或者是交易起始阶段),通宵工作甚至是连续几个通宵工作也不是什么稀罕事。值得“欣慰”的是,一般Analyst们在通宵之后,公司会给你回家冲凉换衣服的时间。更有一些公司会在办公室配备洗澡间,“贴心”的帮你节约时间。

升职成为Associate之后,你的Schedule可能会稍微松上那么一点儿。每周“只”需要工作80-90小时。当然了,双休日工作也是逃不过的。再往上走到达VP这个阶层,那就能轻松不少了。就算双休日或者晚上需要工作,他们也可以选择把工作带回家完成。而对于MD而言,Schedule就基本和其他行业没太大差别了,他们会更早一些去到办公室(一般是7点),不过也会相对较早的离开。不过要注意的是,MD需要频繁的出差。一般而言,每周公出个3天都算是正常的。

工时那么长,为什么不多请人?

这个问题不单我们感兴趣,那些凌晨3点还在使用Excel做数据的投行工作者们也很是不解。不过,对于这个问题并没有什么很好的答案。只能说这就是所谓的“投行文化”吧– 你拼命工作,然后拼命赚钱,就这么简单。

还有比工作时长更惨的么?

大多数Junior职位的人会告诉你,工作时长并不是最惨的事 – 无法预知的工作时间才是!换句话说,进入投行之后,你将失去你对自己生活的控制权。因为你必须做到“All-time Reachable”,无论是清早还是半夜,只要上司找你,你就得开始干活。多数Analyst以及Associate都很少有机会和朋友甚至是家人相聚,他们不得不频繁的Cancel各类活动– 聚会、郊游甚至是一顿简单的晚餐。

那么苦,为什么还是趋之若鹜?

首先,钱。基本上没几个行业的薪水能跟投行相提并论,特别是算上风险之后(Trading或者是Hedge Fund的工资可能会高于投行,但是压力却大了很多)。

第二,跳板。投行几乎是进入其他金融领域的完美跳板。很多人一开始选择在投行工作就是为了积累经验,然后跳槽进入私募/对冲基金等行业。

第三,学习机会。作为一个Junior的Banker,你能学到扎实的金融知识以及如何在一个近乎偏执于细节的行业生存。

第四,面子。当你负责的公司上市登上头条时,你就可以拿着报纸到处给人炫耀了。

一个Analyst的出路如何

在投行做Analyst对于进入其他金融领域来说,是非常好的“敲门砖”。现下有许多Analyst转而进入了各种私募基金或对冲基金工作,也有一部分人开始进修自己的MBA学位。当然,还有一些人选择投身各大企业,从事Corporate Development方面的工作。至于剩下的,基本上是那些创业者了。

一个Associate的出路如何

不同于只在银行停留两三年的Analyst,Associate们大多都被认为是将长期从事银行事业的人。不过,这也并不意味着他们在几年后不会选择转行。举个例子,对冲基金以及其他一些Buy-side的工作对于Associate们来说就拥有非常大的吸引力。或者是在企业里做Corporate Development,这对于想要继续留在金融领域,但又想让自己生活不要那么“艰辛”的Banker而言,也是很值得考虑的。

值得注意的是,Associate和Analyst在出路上最大的一个区别可能就是私募基金– 这类公司很少会雇佣没有Analyst经验或是PE经验的人。

私募基金在招收Banker时看什么

首先最重要的一点是,PE公司非常看重有丰富交易经验(Deal Experience)的Analyst,即是那些曾在各类Transaction中扮演过重要角色的人。私募基金也很需要拥有扎实建模、估值以及其他Technical能力的Analyst。

除此之外,对公司运作相关概念的理解也是很重要的。例如:What are the key drivers of a company's growth / Where are therisks/ What types of costs might be excessive等。

顺便提一句,一般跳槽到私募基金的Analyst其实都已经拿到了Associate的Title。

如果我不是Analyst,进入PE公司的机会有多大

这么说吧,如果你的没有很好的家庭背景(大家应该明白是什么意思),并且也没有投行Analyst的经验,那么想要进入PE公司是非常困难的一件事。甚至是那些大型的、和银行业几乎不沾边的私募基金,也不怎么会要你。想要进入这个行业,理论上只有这样两种可能:要么你有很好的IBD背景,要么你曾经职位很高(一般都是CEO这种档次的)。当然,有个好爹也能帮你。

“ 人艰不拆,这就是生活。

投行各种岗位职能、级别,以及升迁路线图

根据投行的规模和业务覆盖面来说,投行又分为Bulge Bracket(即大投行)和Boutique bank(精品投资银行)。前者包含高盛(Goldman Sachs)、摩根士丹利(Morgan Stanley)、美银美林(BoA Merrill Lynch) 等,除了传统投行业务外,还会做一些其他的工作。例如,这些公司会有专门从事证券交易的部门(Capital Markets),也会为机构/个人提供相关证券的调查(sell-side research)以及投资管理等(Asset Management)。后者一般规模较小,或专注于某类金融产品、或专注于某些行业、 或专注于某些业务、或专注于某些市场,又或者平台齐全但规模相对较小。

从职位部门、职能来看,外资投行一般分为IBD、Sales&Trading、Research、PrivateBanking、quant和其他支持部门等几块。

IBD

投行的核心业务包括launch IPO、offer additional stock 或者是Merge & Acquisition (M&A)等为需要通过上市融资的公司提供的服务。这些都是投行里核心的也是传统的项目,所在的division叫做Investment Banking Division,简称IBD。

一般IBD分为product group以及industry/sector group。Product group主要分为兼并(M&A)、杠杆融资(lev fin)以及重组(restructuring)三大块。在这个group从业的人员需要有一定的产品知识,并且是各类交易的执行者。而在industry group需要cover各具体行业,并且工作更多的是进行市场活动(pitching)。行业划分例如FIG (Financial Institution Group)、TMT (Telecom, Media and Technology)以及Real Estate等。

Industry coverage group 会focus 在一个特定的industry 比如 healthcare、technology等等,并且和这个行业的公司们保持联系以便给自己的bank带来业务。Product coverage group 主要是focus on financial product比如M&A、leverage finance、equity、high-grade debt 等等,他们会配合industry group 来完成客户的特殊需求。

从职位等级来说,IBD部门又分为analyst、associates、VP(Vice President)、Director、MD(Managing Director)这几个level。

这里需要注意三点:

1、IBD里Analyst是初级职位,而部分Research里Analyst是高级职位。2、为了业务方便部分外资投行前后台采取两套职位头衔,有的投行会设置不同的职位名称,也就说你结识到的某位VP,可能并不是真的VP。3、高盛最高职位级别在MD上还有一个Partner Managing Director。

Analyst

投行中的Analyst(分析员)一般都是为各大院校应届生准备的一个2年的program,具体工作包括:

Research work:基本上就是finding and organize data、using excel and powerpoint、from internet或者银行可以access到的database,比如找一个公司shareholder的名字,或者一个地方的mobile phone subscriber的number,总之什么杂七杂八的信息都有。

Benchmarking:就是做一些comparison的工作比如compare一下UK top 25 的奢侈品商的revenue、growth、EBITDA、margin等等。

Profile:就是准备专门一个公司的PPT presentation, 介绍这个公司从历史到财务等的各种情况。

Prepare ‘Pitchbooks’:其实这个pitchbook不过就是PPT的一种fancy的表达,顾名思义,就是准备各种presentation的材料,包括profile的也包括给client看的建议。

Financial Modeling:建立一些初步的模型,包括merger model、DCF、LBO等等,然后交给associate进一步review和加工。

Comparables(Comps):需要create和update一些comparable multiples 像price to equity ratio、EV/EBITDA等等,由于用于定价,所以要做大量的工作,更新各种数据。

Administration:就是像meeting上做会议记录、打电话接电话各种杂活。

Associate

Associate一般翻译为副经理。在analyst职位上2-3年后,一般就可以升为associate。Associate是比Analyst高一级的职位。这个职位要么是从Analyst晋升而来,要么是公司从各名校招入的MBA学生。

Associate的工作包括接收你上级就是VP、Director和MD的指示,然后给analyst分配工作,并且监督指导他们完成工作,其中包括要handling 更加复杂的model。除此之外,Associate要负责presentation中文字部分的编写,并且负责大多数建模工作。另外,在交易中,Associate需要和Analyst一起承担administrative work,并且主要负责与客户的沟通。

VP

在Associate这个位置上工作3年左右才能升职成为VP(副总裁,或经理),VP的工作主要由两大块组成,一就是充当project manager的角色,当D或MD接到deal的时候,VP的工作就是负责executing the deal,或者说making it happen。他需要plan所有需要的过程和任务分配给associates,并且确保整个过程的顺利按期进行。他同时也是和客户接洽以及联系各个support的人比如accountant、lawyer等等的核心人物。

Director

在VP这个职位上三年左右,一般就会升任为Director(总经理或董事)。Director主要就是负责重要的transaction比如fee negotiation、deal tactics 和senior level client meeting。还有就是做marketing吸引client。 MD工作性质与其近似,不过focus在最重要的客户上。

MD

Director三年左右一般就会升任MD(董事总经理)。MD级别有很高的业务收益指标以及客户责任要求,需参与公司的整体战略及业务方向制定。MD再往上发展就会去做team head, country head, product heads, 最后成为head of M&A或者investment banking, 或者是做CEO之类。

以上说的是一个典型的投行职称序列,有些银行会设置一些中间职称,比如assistant VP(AVP)即助理VP、senior VP(SVP)即高级VP、executive director,安慰那些应该得到升值却没有升的人。

从升值路径来看,对于投行的普通Banker而言,职业路径一般分为Executional Banker和Coverage Banker两种——说白了,前者业务水平精湛管执行,后者人脉资源广泛拉关系。投行本质上是服务中介,没有客户,就没有收入,百万分红更加无从谈起。Executional的技能保证你不被踢出去,Coverage的能力才能让你升值。

Sales&Trading

简称S&T,是做交易经纪业务的,也就是focus在二级市场的。客户一般是机构投资者(因为机构投资者没有交易牌照,不能自己交易股票,所以需要一个经纪商),通过收取机构投资者的交易的佣金来赚钱。自己炒过股的都知道,券商除了代收印花税之外,还会收一个交易费。这个就是经纪业务的赚钱模式。似乎一些交易产品的设计和销售也是这个部门的工作。比如一些衍生品的设计和推广。这个在大陆做的很少,HK多一些。

其中,sales主要负责拿着portfolio去介绍给客户并且卖给他们,代表客户跟trader沟通然后告诉trader清单;trader要做的事情就是代表客户去找他们要买的instrument,以尽可能好的价格去买,然后进行hedge。这些人统称为交易员。

交易员入职一般从交易员助理做起,他们开始时的工作是协助交易员,为他们准备早餐和午餐,做很多繁琐的事情。他们也要将交易员的非自动交易输入系统。完成记录工作(booker,记账员)。

一般一年之后得到上司赏识便可以胜任初级交易员,可以在高级交易员休假时代其交易,这也代表他们正式交易员生涯的开始。

Reseacher

Research 部门很像前面那些sales、trading 或者institutional investor 的library。主要会对小的一个group的company进行研究,并且做出buy或sell 的recommendation。他们没有直接generate revenue,但是是帮助trader trading、sales force给客户提供idea,还有investment banker寻找客户不可或缺的信息资源。本质上这个部门做的工作属于增值服务,当然,有时候研究部也是投行面向媒体的一个窗口,大家经常看到某某投资银行首席经济学家对经济形势发表看法,或者看好某个行业什么的,这些人基本都出自研究部。

PrivateBanking

这个私人银行不是普通的商业银行的对私业务,它的主要作用是通过订制一些投资产品的组合来替富人理财和保证他们的财产不缩水的。当然商业银行也有类似的业务,但是投行的私人银行的门槛远远高于商业银行。一般都是百万级以上的。赚钱模式是向客户收取管理费。

Quant

Quant翻译成中文叫宽客,也被戏称为‘矿工’。主要一开始来自于做物理数学研究的人,跑到华尔街上给投行,还有其他的各种基金做financial model。Quant有时也作为买方交易员的身份存在。

其他支持部门

主要包括risk management(风险管理)、treasury management(财资)、internal control(内控)等各种office部门,确保投行作为一个机构,其各种工作都能有条不紊地运营下去。

比如risk management,不少投行都有单独的risk management部门,他们的工作就是运用自身金融风险管理方面的知识、技能和经验分析trader的market risk 和credit risk,然后决定给他们多少trading 的限额。其他的工作还包括同样地正确评估economic risk 和operating risk以确保market和credit risk的评估正确。

目前投行普遍缺乏足够的专业人士来填补risk management相关的职位空缺,所以投行risk management相关职位虽然压力同样巨大,但职位十分稳定且有保障,而且晋升压力相对较小。这里的专业人士一般认为是专业技能过关、通过相关认证(FRM,金融风险管理师)和具有一定行业经验的从业者。

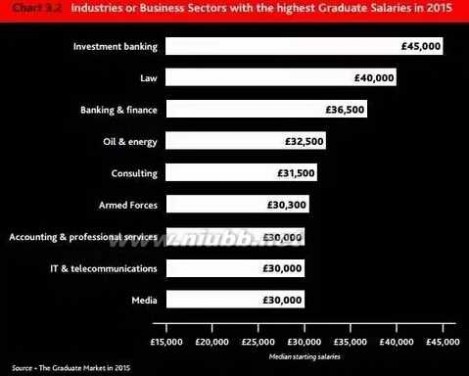

投行招聘的毕业生,起薪多少?

平均而言,在所有行业中:投行所招聘的应届毕业生起薪是最高的。招聘公司High Fliers向美银美林、巴克莱、瑞士信贷、德意志银行、高盛、摩根大通、摩根士丹利、苏格兰皇家银行和瑞银咨询了这些银行为2015年应届毕业生给出的薪酬。

答案是:

进入投行的应届毕业生平均薪酬为4.5万英镑(大约42万人民币)

如下图所示。这让投资银行成为为应届毕业生提供薪酬最高的行业。

不过,有招聘人员说银行业会给2015年应届毕业生提供5万英镑的薪酬。然而,High Fliers的银行业数据有可能已经过时了。

伦敦的应届毕业生招聘人员说:银行提高了2015年应届毕业生的薪酬水平。

报道称幅度由4.5万英镑提高到5万英镑

- “某些银行

- 比如巴克莱

- 已经更新了应届生的合同,

- 提高了薪酬水平。”

- 一位伦敦的招聘人士说。巴克莱对此拒绝评论,不过竞争对手的招聘人员已经确认了新合同的存在。

薪酬的提高据说只适用于去投行部门的应届毕业生。

猎头公司Circle Square的董事总经理Andy Pringle也表示,为了跟去年夏天华尔街的薪酬上涨幅度相匹配,伦敦投行部门的应届毕业生的薪酬水平获得了提升Pringle说

第一年分析员(应届生)的薪酬是8.5万美元(53万人民币)

第二年涨到了9万美元(56万人民币)

第三年则是9.5万美元(59万人民币)

Pringle认为多数情况下,提升薪酬一事不会在下一批分析员7月到来之前进行,当然也有部分精品投行已经带头提早加薪。

伦敦的薪酬通常会包括签约奖金和年终奖。2011年,苏格兰皇家银行据称向应届毕业生提供了4.5万英镑年终奖、1万英镑保证奖金和7千英镑签约奖金。

不过,薪酬并不是抢夺应届毕业生的唯一战场。

巴克莱的一位发言人称该银行越来越重视为新员工提供“一份有吸引力的、有趣的、具有多种发展方向的职业经历”。

为了让初级职员的生活更为舒适,长期以来该行进行了大量投入。不管是薪酬还是工作环境,整体来看,银行似乎在做正确的事情。

High Fliers称,

2014至2015年度投资银行的申请人数提高了16%

比任何其它行业都要高。同时,

投资银行的应届生职位仅仅提升了2.4%

这意味着这个行业越来越难以进入了。

越来越多 20 岁出头的中国年轻人选择出国留学,毕业后投身华尔街大投行工作。现在哪怕一个初级分析师,年薪至少也有 8 万美金。

这些年轻投行家拿到的薪水已经跟纽约和伦敦的同事不相上下,这可比他们的父辈要幸运得多。

当西方投行刚刚进入中国的时候,中国员工的薪酬远比在纽约和伦敦的员工要低由于中国的生活成本不断提高,投行付给年轻投行家的薪水也在不断提高。

让中国员工的薪资水平与国际的差距缩小。

[外资投行]

位于上海的高级人力资源公司的创始人 Lesley Li 表示:

在中国,像瑞银、摩根士丹利和摩根大通这些国际投行第一年给在中国的分析师的薪水与国际水平一样高,大约 8 万至 10 万美金一年。

在升职为助理(associate)之前,薪资涨幅为每年 5% 至 10%

不只是华尔街大型投行这么做,一些小型投行也在为年轻员工加薪。

一位不愿具姓名的上海猎头称,拉扎德银行付给初级 M&A 分析师的薪水也是每年 8 万至 10 万美金,第一年给助理级别的薪水是 15 万美金

[中国本土投行]

一位中国资深银行人士称,月薪两到三万人民币是普遍水平。大概也就是 3.8 万到 5.8 万美金一年。有时候月薪还会降至一到两万人民币。

与底薪相比,奖金却显得难以界定。招聘公司 Morgan McKinley 的中国区负责人 Rio Goh,奖金的多少取决于个人表现和经营状况的好坏。总体上,级别越高,奖金越多。

前述未具姓名的银行人士称,在本地银行初级分析师的奖金大概在 10 万到 30 万之间助理级别的分析师也高不到哪里去,大概 30 万到 40 万左右。

不过,本地银行的奖金数量还取决于项目的好坏。中国国际金融公司去年曾因发出相当于 48 个月月薪的奖金而轰动一时。但这份丰厚的奖金只限于参与过大型项目的员工。他们今年的奖金有望达到三四百万人民币。

此外,奖金多少不完全依赖团队表现。Lesley Li 称,在投行里面,董事总经理(MD)负责拉客户,对如何分配奖金有决定权。所以,拿多拿少很大程度上取决于你跟董事总经理的关系如何。

来源:微信公众号CFAer(ID:cfa-chn)

求职券商:证券公司业务部门深度全解

一、序

自研究生毕业起,就一直在证券行业转,券商呆过,基金公司呆过,也在市场其他机构呆过,一共10年多了。所以不敢说十分了解,但是可以算是过遍千帆了。

二、前台业务部门

任何公司,都有前中后台之分。证券公司因为接受证监会监管,因此和银行、信托、基金、期货、保险公司一样,都分比较明显的前中后台。这区分,是按接触客户的远近(或者说业务角度)来区分的。

先从前台说起,前台一般就是纯业务部门,给公司创造价值。

从传统意义来说,证券公司业务包括经纪业务、投资银行业务、资产管理业务、证券自营业务、投资咨询业务。大家可以从《证券法》和《证券公司监督管理条例》中看到对这些业务资格的定义。所以早期,证券公司一般都按照业务设了单独的部门,比如经纪业务总部、投资银行部、资产管理部、证券自营部、研究所等。

1)经纪业务

经纪业务最为广大投资者熟悉,为投资者提供代理买卖证券服务。在公司总部一般有经纪业务总部,管着全国几十个或者几百个证券营业部,而这些证券营业部通过现场或者非现场的方式给投资者提供了股票、基金买卖的平台。证券公司按照国家规定从中收取佣金。这块业务是证券公司较为稳定的业务来源。

为什么说较为稳定呢,在早期大约5-10年前的时候,这几乎是证券公司几乎的业务来源,有些全牌照的公司达到收入60%以上,一些小公司甚至达到收入的90%以上。但是这从交易中收取佣金,又不太稳定。因为佣金是交易量乘以佣金费率。交易量么,你打开行情软件看看就知道了,每年都不稳定,行情好的时候交易量上千亿一天也有的,交易量不好的时候甚至只有一百亿。(记住是交易量,不是指数)。此外,佣金费率和竞争关系密切。在一些竞争密集的地方,如北上广深,长三角珠三角等地方,一个城市有上百家证券营业部,所以现在佣金都降低到万3万5很正常(国家规定上限是千分之3)。但是在一些二线或者三线城市,一家城市只有几家甚至一家营业部,既然没有竞争,因此营业部佣金直接按千分之三来收也很正常。所谓各位同学,如果你或你父母炒股还收千三的佣金,没办法,谁让你在二线三线城市呢。早年证监会不批营业部新设,所以营业部牌照价值很高。后来逐渐允许A级券商全国或者区域设,以国信为首的券商杀入二线城市,几乎将原有的本地券商营业部杀的七零八落。现在证监会几乎全面放开,允许设立轻型营业部和非现场开户。未来的竞争会更加激烈。

当然我这个竞争是只二、三线城市的营业部,以及地方类券商。因为刚才说了,北上广深的营业部竞争已经够激烈了,几乎接近成本线了。所以证监会放开政策后,影响最大的就是地方类券商。有兴趣的同学可以研究一下地方类券商的上市公司报表。地方类券商代表如:东北证券、国海证券。全国类券商代表如:海通、国泰君安、光大、国信、招商、中信等。

所以从这个角度来说,经纪业务的收入第一靠天吃饭,第二如果光靠佣金前景不好。当然,现在证监会逐渐会放开营业部的业务资格,目前只允许经纪业务(包括代销基金),将来会允许代销各类金融产品。营业部如果能转型为为总部提供资源和客户的场所(给投行、资管部门介绍业务),未来前景会更好。

这里再说说经纪业务管理架构,一般是公司经纪业务总部,下面可能直接管几十家营业部。也可能设立经纪业务分公司,分公司下面管当地营业部。经纪业务总部一般就负责营业部管理、绩效考核、客户管理等、还有以公司名义总对总谈业务(如基金销售等),营业部么,就负责冲在最前面销售了。

所以经纪业务总部收入会比较平均,不会太多(除非交易量特别火爆),也不会太差。但是营业部不同,一来看行情,二来看营业部积累沉淀(如果刚开的营业部,没啥客户,又要摊成本,前几年一般都是亏的),老营业部反而容易吃老本,佣金贡献比较稳定,三看地段。北上广深的人工高、房租高,佣金低,如果新开营业部一般肯定亏,反之在二线城市,人工低,房租低,佣金高,反而倒比较滋润。

所以,如果从就业和发展情况来说,经纪业务总部是一个还不错的选择,但是目前一般都要硕士了,一般地点多是在公司总部一起的。如果到营业部工作,北上广深未必好,如果老家是二线城市的,一个金融类小本能进去,安家立业,日子也过的不错。营业部发展方向就目前来看,是给总部提供客户资源,或者说借总部资源满足客户需求。

目前很多公司不叫经纪业务总部了,有些分为机构客户和零售客户部,有些叫营销中心,有些叫营运管理部,反正名字不同,只要了解到底是干什么活就行。

营业部一般分拉客户的(营销)和中后台服务(开户、行政、合规等)。如果进去正式员工基本还有薪酬保证,如果是进去做客户经理(也就是经纪人),那真的要靠自己营销能力和客户资源来帮自己糊口了。如果这方面不具备自身能力和先天资源的同学,除非遇到大行情,要不然就别凑啥热闹了。经纪人、客户经理的本质和保险公司的营销保险的没有本质区别,江湖地位也是一样的。营业部正式员工也有调到总部的,但是不多。有些同学说营业部很清闲,过了下午3点就没事了。不见得,早年证监会搞账户清理、三方存管,营业部的人员累的要死,痛苦万分。

这里说一句,营业部也有帮客户提供投资咨询服务的,这个做的好也不错。国信泰然九有好多帮客户提供证券咨询服务,好几个还是海归。当然严格来说,这是投资咨询业务,归研究所管。

2)投资银行业务

关于投行,媒体通常说的天花乱坠,仿佛从业人员个个都是身上冒着金光的,说投行那是明珠中的明珠。在各大论坛,都是说怎么才能去投行啊。

先说一下,投行业务比较广泛,我说的直白点,投资银行业务就是直接融资,相对于商业银行借贷就是间接融资。

直接融资直白的理解就是直接从市场(机构、散户)募集钱,收取个募集费,间接融资就是你我他把钱给了银行,银行也不知道拿了我们三个中谁的钱借给你企业,收了存贷款的剪刀差。

投资银行业务呢,所以谁都能做,银行、券商、信托都能做(国外有混业经营的,国内目前还是分业的)券商的投行,那看起来老61阅读点通存通兑,一下子异军突起,而工商银行,目前还只能实现异地存折的同存不通兑,也就是你可以往异地存折打钱,但是异地存折在本地不一定能取到钱。但是搞系统毕竟是花钱啊,虽然比起银行来说,那钱是九牛一毛。但是大点的证券公司一年花个几亿在系统建设上是很正常的。(跟交易所、登记公司通讯线路,跟营业部通讯线路、网上交易、灾备系统、集中交易系统、资产管理系统、清算系统、风控系统、估值系统、OA系统哪个不是几百万建起来的)

如招商银行这种有远见的公司并不多啊。所以花了钱见不到明显的回报,公司当然不乐意。但是因为如果信息系统出事故,证监会要给扣分,公司要多交钱,加上证监会经常要求建这系统、那监控的(还好,证监会不会指定厂商,这点比某些无耻的部委好太多了)。所以公司也只有很痛苦地投钱加强系统建设和安全了。

但是我觉得两个事情可能让信息技术开始赚钱了。第一,还是私募基金申请公募资格。申请公募资格要有符合条件的信息系统或者外包。因此券商信息技术部可以提供外包了,虽然我没测算过比例,但是至少有钱可以拿了吧。第二,大数据。大数据可以说是数据仓库、数据挖掘的一种业务突破,它通过对数据的分析,分析了看起来两个没有关联信息的因果关系,给公司提供了业务支持的依据。所以可以比较现实的看到系统对业务的支持。

信息技术人员要懂业务,才可能实现业务转型,比如做集中交易的,可能去经纪业务了,比如做量化投资的,直接到公司投资部了。如果默默的做一些和公司业务无关的事情,那就比较苦逼了。

如果说清算托管、信息技术今后几年无法赚钱,那就还是和其他后台部门一样,拿公司的平均奖金。

其他后台部门,说的是其他公司都有的:办公室、财务、人力资源、内部审计等等。没啥特别的,就不多说了。

结 语

以上就是我个人对证券公司各部门的分析,有些话不一定准,因为每个公司架构不同,业务随时都在变化。但是大的相信不会有太多的偏差。

如果没进过一个行业,相信一般了解甚少,而且容易误导。比如没在银行从业过的人员对于银行的概念,往往容易因为到网点办事容易与否,打呼叫中心是否能解决问题,而形成定性的思维。但是,以此就业误导甚大,比如你知道民生银行、浦发银行的业务侧重点在哪里么?你是否因为漂亮的招行MM给你几句温馨的问候而觉得这个银行不错?一样的道理。证券公司的营业部也不过是经纪业务众多网点之一,它收费如何、服务态度如何、门面是否干净并不能成为你到其总部从事某项业务的决定性因素。

我写此文,是为了让大家更全面了解证券公司业务,少被误导,少被忽悠。

就就业来说,如果你不是高富帅,没有父辈的资源优势,如果进了证券公司,只有默默的切合你自身专业和学历,做好本职工作。公司招聘主管和人力资源主管不会过于走眼,给你安排过高或者过低的位置。至于别人能赚钱发达,自有其道理,所谓一命二运三风水四积德五读书。

来源微信公众号CFAer(ID :CFA-CHN) ,转载请注明出处

二 : 证券投资基金的投资限制是什么

证券投资基金的投资限制是什么

投资限制

1.组合限制

(1)本基金持有一家上市公司的股票,其市值不超过基金资产净值的10%;

(2)本基金与本基金管理人管理的其他基金持有一家公司发行的证券,其市值不超过该证券的10%;

(3)进入全国银行间同业市场的债券回购融入的资金余额不得超过基金资产净值的40%;

(4)本基金投资于股票资产的比例为60%-95%,投资于债券资产的比例为0-35%,投资于短期金融工具的比例为5%-40%;

(5)基金财产参与股票发行申购,本基金所申报的金额不超过本基金的总资产,本基金所申报的股票数量不超过拟发行股票公司本次发行股票的总量;

(6)保持不低于基金资产净值5%的现金或者到期日在一年以内的政府债券;

(7)法律法规或中国证监会对上述比例限制另有规定的,应从其规定。

因证券市场波动、上市公司合并、基金规模变动等基金管理人之外的因素致使基金投资比例不符合上述(1)—(4)项规定的投资比例的,基金管理人应当在10个交易日内进行调整。

基金管理人应当自基金合同生效之日起6个月内使基金的投资组合比例符合基金合同的有关约定。

2.禁止行为

为维护基金份额持有人的合法权益,基金财产不得用于下列投资或者活动:

(1)承销证券;

(2)向他人贷款或者提供担保;

(3)从事承担无限责任的投资;

(4)买卖其他基金份额,但是国务院另有规定的除外;

(5)向其基金管理人、基金托管人出资或者买卖其基金管理人、基金托管人发行的股票或者债券;

(6)买卖与其基金管理人、基金托管人有控股关系的股东或者与其基金管理人、基金托管人有其他重大利害关系的公司发行的证券或者承销期内承销的证券;

(7)从事内幕交易、操纵证券交易价格及其他不正当的证券交易活动;

(8)依照法律法规有关规定,由国务院证券监督管理机构规定禁止的其他活动。

三 : 杠杆债券基金是什么?如何投资?

杠杆债券基金是杠杆基金的主要一种。[www.61k.com)它是放大母基金涨跌幅的基金。目前中国证券市场上的杠杆指数基金都是分级债券基金的进取B类份额。这一种是含有杠杆的高风险、高收益的品种,在某一区间,这部分份额享有一定的杠杆收益。它们不能通过银行买卖,而是像普通股票一样上市交易,拥有深市A股账户或基金账户的投资人,可以通过券商渠道购买。

杠杆债券基金的投资主要有三种方式:

1、发行时购买,

2、上市后直接买入杠杆债券基金,

3、上市后买入母基金份额,分拆后卖出优先份额。

不同杠杆债券基金的发行不同。有的杠杆债券基金是两类份额分开发行,这样的产品可以发行时直接购买,例如添利B、互利B等;有的是只能认购母基金,这样的产品必须申购母基金后,等基金上市后卖出优先份额即可实现只持有杠杆债券基金,例如多利进取、转债B、中银互利B等产品。

上市后直接买入杠杆债券基金的方式比较简单,34只杠杆债券基金中有30只可以这样买入,但是有的产品成交量非常低,甚至一周都成交不到10万元,投资者很难投资到这类产品。杠杆债券基金中,流动性比较好的产品主要有元盛B、添利B、丰利B、聚利B和宝利B,这些产品的流动性足以对应投资者日常交易需求。

买卖杠杆债券基金的时候,不能只看折价,对于成交量极不活跃的产品,即使多折价5%,也最好不要介入,因为当投资者需要卖出的时候,可能因流动性不足,同样需要大幅折价才能成交。

第三种方式是申购母基金后,分拆成杠杆和优先两类份额,然后卖出优先份额。这种投资方式主要适用于两类份额综合溢价的杠杆债券基金,尽管投资麻烦了一些,但可以有一定的套利空间,能以更低的价钱买到杠杆债券基金,目前只有那些无固定期限的杠杆债券基金能适合这种投资方式,包括多利进取、转债B、中银互利B、中海惠丰B等产品。

如何挑选杠杆债券基金?

1、投资类型。杠杆债基中有参与股市投资的纯债型产品与混合债型产品,混合债型产品克投资不大于20%的股票类证券,波动性也较大。纯债型产品主要受债市影响,如果持有的可转债比例较高,在牛市也会大幅增值。不同的债市环境利好的债券品种不同,券种的表现也不同。因此选择杠杆债基时,在经济较差通胀较低的经济环境下,宜选择金融债、国债、高等级信用债配置较高的杠杆债基。在经济好转时可选择中低等级信用债、可转债配置较多的杠杆债基。

2、杠杆因素

不同于杠杆股基,杠杆债基杠杆包括母基金投资债券的杠杆,和向A份额融资带来的净值杠杆,两者合在一起称之为综合杠杆。投资者在选择高杠杆基金时,要综合比较,有的基金前者高后者低,有的前者低后者高,一般来说综合杠杆越高的杠杆债基,所获得超额收益越多,同样面临的风险也高。

3、折溢价率水平。

折价率高的时候,为投资者提供了较高的安全垫。反之,溢价率较高的时候,风险相对较高。由于设计不同,投资者看折溢价率的时候,还要参照有无到期日、基金管理水平和流动性等因素

4.流动性

流动性高低直接决定了所选基金价格是否充分反映债市趋势和投资者预期,以及能否顺利买卖。流动性较低的基金价格易受小额资金左右,价格走势逻辑甚至有悖价值变动和债市趋势,投资此类基金难以判断其未来走势。同时在买卖此类基金时,难以找到交易对手,易错过买卖时机。查看流动性高低关键看日成交量和成交额,一般来说场内份额多的流动性较高。

本文由希财网(www.csai.cn)编辑整理,任何个人或机构未经授权不得修改其中内容。如需转载,请注明出处,并带上原文链接,违者将追究法律责任。

本文标题:证券投资基金是什么-什么是投行?什么是券商?什么是券商投行部?61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1