一 : 有关劳务费如何扣税的研究

有关劳务费如何扣税的研究

在现代企业中,有些员工不是公司固定职工,他们游离于企业之间,靠拉业务取得公司业务提成。这部分员工的提成涉及一个税务问题,那就是劳务费。劳务费是支付给非编制员工的劳动所得,适用于流动性大、技术含量不高、不宜套用公司工资、奖金、福利待遇的临时雇佣人员。如清洁工、保安、司机等。无论公司业绩好与坏,支付给他们的劳动报酬是不会变的。就可以不给他们发工资和奖金,改在当地地税开劳务费发票(也要交税)回公司报销劳务费,这是回避劳动法关于员工薪酬待遇强制规定的合法手段。这种劳务费如何计算呢。既然属于劳务费用的范畴,就应该交纳个人所得税。《中华人民共和国个人所得税法》规定“劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额”。800元以下不交税,计算方法如下:

应纳税款=劳务收入*(1-20%)*适用税率-速算扣除数

附计算依据:

1、不到4000元的,扣除费用800元:

应纳税所得=收入-800元

2、收入超过4000元的,扣除20%的费用:

应纳税所得=收入*(1-20%)

3、收入超过20000元的,还要加成征收:20000元至50000元的加征五成,50000元以上的加征十成。

4、应纳税款可以用速算公式计算:

应纳税款=应纳税所得*适用税率-速算扣除数

二、去税务局代开发票

1、按照税收政策规定,代开劳务发票应按5%的税率缴纳营业税,同时按营业税税额缴纳城建税、教育费附加。城建税税率城市7%、县城或镇5%、乡村1%,教育费附加征收率3%。还要征收个人所得税。

2、劳务报酬所得,适用比例税率,税率为百分之二十。

应纳税款=劳务收入*(1-20%)*适用税率-速算扣除数

收入不超过20000元的,税率20%,速算扣除数为0;

收入超过20000元至50000元的部分,税率30%,速算扣除数为2000元;

收入超过50000元的部分,税率40%,速算扣除数为7000元;

三、劳务费税率要看你们企业开的是什么劳务费,建筑安装劳务只要3.33%,临时工工资劳务税有的是5.33%,有的是要7.55%,各地方可能有所不同。

四、会计分录

借:管理费用--劳务费

贷:现金

应交税费--个人所得税

五、纳税申报

1、汇总计算本期代扣代缴营业税金及附加,地税申报系统。

2、汇总计算本期个人所得税,地税系统申报个人所得税。

3、个人所得税离线申报系统,需申报个人劳务姓名、身份证号码、是否在职、个税类型(劳务报酬)等相关信息。

二 : 劳务费扣税公式

劳务费扣税公式(补充个税)

1.劳务报酬所得的应纳税所得额为:每次劳务报酬收入不足4000元的,用收入减去800元的费用;每次劳务报酬收入超过4000元的,用收入减去收入额的20%。

劳务报酬所得适用20%的税率。

劳务报酬所得应纳税额的计算公式为:

应纳个人所得税税额=应纳税所得额×20%;

劳务报酬所得适用

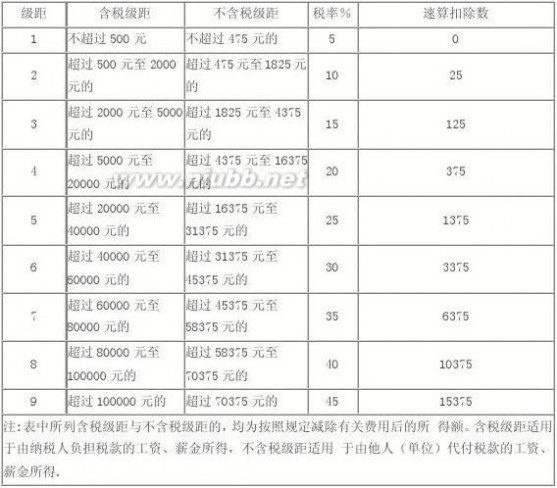

级数 含税级距 不含税级距 税率(%) 速算扣除数

1 不超过20,000元的 不超过16,000元的 20 0

2 超过20,000元到50,000元的部分 超过16,000元至37,000元的部分 30 2,000

3 超过50,000元的部分 超过37,000元的部分 40 7,000

对劳务报酬所得一次收入畸高(应纳税所得额超过20000元)的,要实行加成征收办法,具体是:一次取得劳务报酬收入,减除费用后的余额(即应纳税所得额)超过2万元至5万元的部分,按照税法规定计算的应纳税额,加征五成;超过5万元的部分,加征十成。

例如:王某一次取得劳务报酬收入4万元,其应缴纳的个人所得税为:应纳税所得额=40000-40000×20%=32000元应纳个人所得税税额=32000×20%+

(32000-20000)×20%×50%=6400+1200=7600元

2.

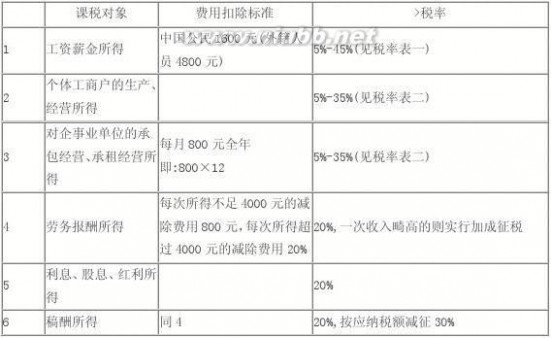

个人所得税的课税对象、费用扣除标准及税率如下:

三 : 劳务费扣税公式

劳务费扣税公式(补充个税)

1.劳务报酬所得的应纳税所得额为:每次劳务报酬收入不足4000元的,用收入减去800元的费用;每次劳务报酬收入超过4000元的,用收入减去收入额的20%。(www.61k.com)

劳务报酬所得适用20%的税率。

劳务报酬所得应纳税额的计算公式为:

应纳个人所得税税额=应纳税所得额×20%;

劳务报酬所得适用

级数 含税级距 不含税级距 税率(%) 速算扣除数

1 不超过20,000元的 不超过16,000元的 20 0

2 超过20,000元到50,000元的部分 超过16,000元至37,000元的部分 30 2,000

3 超过50,000元的部分 超过37,000元的部分 40 7,000

对劳务报酬所得一次收入畸高(应纳税所得额超过20000元)的,要实行加成征收办法,具体是:一次取得劳务报酬收入,减除费用后的余额(即应纳税所得额)超过2万元至5万元的部分,按照税法规定计算的应纳税额,加征五成;超过5万元的部分,加征十成。

例如:王某一次取得劳务报酬收入4万元,其应缴纳的个人所得税为:应纳税所得额=40000-40000×20%=32000元应纳个人所得税税额=32000×20%+

(32000-20000)×20%×50%=6400+1200=7600元

2.

个人所得税的课税对象、费用扣除标准及税率如下:

劳务费扣税 劳务费扣税公式

个人独资和合伙企业比照个体工商户生产、经营所得征收个人所得税。(www.61k.com] ◆附: 税率表一(适用工资薪金所得)

四 : 税后劳务费怎么扣税?

每一年国家税务总局都会出台一些文件用来指导各地税务机关如何开展税务稽查工作。文件内容一般包括当年度哪些行业属于指令性检查项目、哪些行业属于指导性检查项目,以及在哪些区域有一些不同的税收整治重点等内容。而2014年的指导性检查项目中有高收入者的个人所得税,于是各地税务机关根据国税总局的文件开始制定各地具体的操作规定,将各大高校作为了重点检查单位。

现行的个人所得税基本上都是支付款项的企事业单位代扣代缴的,因此我国税法规定支付方负有法定代扣代缴义务,如果支付方未按规定代扣代缴个人所得税,将面临不小的税务风险。具体内容可参考我以前的文章《代扣代缴非儿戏》,本文不再赘述。

为了避免税收计算的麻烦,很多个人在为企事业单位提供劳务时,基本上都约定税后劳务费。从2014年1月1日执行的《财政部、中共中央组织部、国家公务员局关于印发〈中央和国家机关培训费管理办法〉的通知》【财行〔2013〕523号】文件的第十条规范国家机关培训费用(包括讲课费)的税后标准。文中所谓税后标准是指提供劳务的授课教师拿到的净课酬,而企事业单位在代扣代缴个人所得税时需重新折算。然而在检查中发现有相当比例的单位支付劳务费时代扣代缴的个人所得税计算方法有问题导致少缴税,给单位埋下了税务风险。

比如某单位与老师约好的课酬是税后8000元,于是单位财务想当然认为税前课酬是10000元,乘以20%个人所得税税率,因此扣除个人所得税2000元,正好给老师税后课酬8000元。这种计算方法无疑是错误的,那么单位支付给个人的税后劳务费,到底该如何折算成税前劳务费呢?

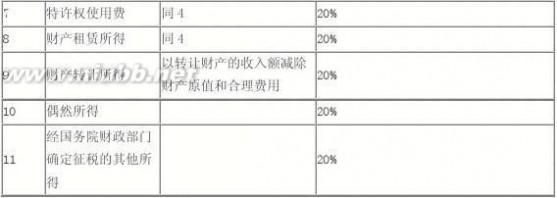

首先,我国现行个人所得税法中个人取得的劳务费主要来源有:各种劳务报酬所得(包含但不限于个人从事设计、广告、咨询、讲学、翻译、技术服务、明星演出、代言、经纪服务等获得的所得)、稿酬所得等各种通过付出劳动获得的劳务性所得。个人还有些非劳务性的所得,比如:特许权使用费所得、财产租赁所得(出租房产、汽车等资产所得)、财产转让所得、利息、股息、红利所得、偶然所得等。即便所有的所得都是指收入扣除了一定的成本、费用,但是这些所得在税法上的待遇依然是各不相同的,主要体现为计税时扣除比例存在比较大的差异。

比如,特许权使用费所得和财产租赁所得,每次所得不到4000元的,减除800元后,乘以20%的税率,而每次所得超过4000元的,打个八折以后再乘以20%的税率。所以如果张三当月取得了税后5000元的汽车出租所得,支付方需为张三代扣代缴的个人所得税为:5000/[1-(1-20%)%*20%]-5000=952.38元。当然,我一般是通过一元一次方程来计算,那样更简单。设:税前所得为X(下同),则可得出以下等式:X-X*(1-20%)*20%=5000。计算出来的结果,税前所得X=5952.38元。

而对于稿酬所得,国家适当给予了一定的税收优惠:每次所得不到4000元,减除800元,超过4000元,打八折,得出的结果乘以70%后算出应纳税所得再乘以20%的税率来计算个人所得税。若李四的银行账户3月份收到其写文章获得的税后稿酬所得2800元,4月份收到5800元,则代扣代缴稿酬所得个人所得税计算过程如下:X-(X-800)*(1-30%)*20%=2800元,李四3月份缴纳稿酬所得个人所得税325.58元。4月份应缴个人所得税计算过程:X-X*(1-20%)*(1-30%)*20%=5800。则李四4月份缴纳稿酬个人所得税731.53元。

但国家对于劳务性所得就没有那么宽容了。比如陈教授3月份给某单位讲课8天,按规定获得的税后讲课费32000元,则该单位需为陈教授代扣代缴的个人所得税计算过程如下:X-{20000*20%+[X*(1-20%)-20000]*30%}=32000。则陈教授3月份讲课费缴纳个人所得税为7473.68元。也就是说,单位如果支付某人39500元左右的劳务费,需代扣代缴近7500元的个人所得税。这是因为按照现行税法,对个人取得劳务报酬所得一次收入超过20000元,实行加成征收:应纳税所得额超过20000元至50000元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成(也就是税率变成了30%);超过5万元的部分,加征十成(即税率变成了40%)。很多人说,税负蛮重的吗?那是当然!所以有些拿着高额代言费的明星,因为舍不得缴纳巨额的个人所得税而锒铛入狱。

除了个人持有上市公司股票后获得的分红,需根据持有时间分别计算个人所得税之外,个人所得税法中还有财产转让所得、利息、股息、红利所得、偶然所得则基本不必考虑任何扣除,直接按所得乘以20%的税率计算个人所得税。行文至此可以看出,除了单笔所得畸高(超过20000元)之外,我国对于个人获得的劳动性所得,给予了一定的扣除优惠。而对财产性所得中,有成本的租赁和特许权使用费给予了一定程度上成本的扣除,除此以外的所得,基本没有什么优惠。

然而,正是由于我国的个人所得税法给予纳税人能够扣除的成本较少,在税负相对比较重的情况下,除了对纳税人偷逃税款制订了惩处措施以外,为了保证税源、降低征税成本,还规定支付方在向个人支付款项时负有法定代扣代缴义务的同时,还会对未执行代扣代缴义务的付款方加以处罚。正确计算需代扣代缴的个人所得税,各企事业单位才能避免在今年税务稽查 “中标”。

本文标题:劳务费扣税-有关劳务费如何扣税的研究61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1