一 : 【程阳解答】EXCELVBARandomize生成随机数的误区

【程阳解答】

EXCEL VBA Randomize 生成随机数的误区

更多的【程阳解答】

1个Excel_VBA随机性比对程序_06.xls

【网友问题】 来自博文留言【点击查看】

程阳老师,上面第13、14两图,也是我关心的。可是事实上很难呀,彩票的“机选”就不是随机的,而且很不随机,经常是几个号码扎堆。随便翻报纸选号,就像您说的,也不随机。我用EXCEL编了个小程序,想生成随机数Rand(),可是号码序列竟然会经常重复!真实郁闷,说白了可能最随机的数,还是把号码写在扑克牌上,洗牌抽取。可是,又太罗嗦啦。请老师指点!谢谢!

【程阳解答】

这位不知名的网友,你提到的博文中“第13、14两图”,我们在放在这里,大家可是进行分析,其实即使彩票从业者,大多数人对此也是毫无头绪的。你的言语告诉我,你对彩票随机性有相当的理解,否则我的解答还真是很难进行。

随机性研究,是项很重要的研究领域,这方面的成果汗牛充栋,我本人1980年代也做过随机性相关研究工作,主要是用于工业控制与检测方面。而随机性则是彩票的命门,其重要性怎么说都不过分,只不过中国彩票业研究随机性的人确实很少。这里,考虑大多数彩票同仁的理解,我尽量把你的问题,解释的通俗易懂些,冗长深奥的随机性理论我们就不谈了。

总的来说,要生成随机数,无非就是3种方法:

第一是用物理器件。这种类型的芯片现在很多,同一系列等级从军用、工业用、民用性能差异也是数量级,例如现在多数快速游戏的开奖,就是使用的这类芯片生成随机数,再通过软件转换为开奖号码。尽管这类方法可以生成所谓“真随机”数,但那是对大众理解来说的,事实上要研究解决的问题永远存在,众多学者对此的研究从无停息。

第二是软件编程与物理事件结合的方法。例如可以把鼠标的运动轨迹“当成”1种物理事件,并用相关编程,最大限度地“发挥”该物理事件的随机性。这类方法,我以为是1个不上不下的方法,在现今意义已经不大,因为如果要工业、商业应用直接用“真随机”芯片更加简单,要简单玩玩编程就能实现。

第3种就是纯软件编程实现的方法。总所周知,这种方法生成的随机数,是“随机质量”很差的“伪随机”数,但是因为简单,现实中也经常使用在要求不高的场合,例如彩票号码的“机选”即可此来简单实现,所以也会产生一些让人“揪心”的结果,并引起有关媒体的猜疑。这里要说的,许多媒体和百姓把“伪随机”当成了“作假”,其实是很片面的。其实说白了,不是彩票机构不想更加“随机”,而是理论和技术上有困难,或者要实现成本过于巨大。简单的比喻,都知道数学理论上有“圆”,但“真正的圆”现实物理世界中是没有的,地球是圆的吗?足球是圆的吗?车轮是圆的吗?彩票号球是圆的吗?严格说的都不是!甚至圆规画出来的都不是100%的“圆”,这就数学理论与现实物理世界的区别。

既然任何计算机程序语言都不可能生成真正的随机数,都是“伪随机”数,那么如何最大限度地接近真随机,就是编程者的水平问题啦。你使用的EXCEL VBA 用 Rand() 【程序中用Rnd()】函数生成随机数,出现号码序列经常重复的现象,可能的情况是——

1、 忽略了Randomize 的使用。在程序开始,使用一次 Randomize 初始化是Rand() 能够随机的前提;

2、 错误地多次使用Randomize 。这方面,大多数 EXCEL 的教科书甚至都是错误的,特别是在大多数使用 Rand()进行循环产生序列随机数的案例中,基本都错了。有些人认为Randomize 既然是“随机化”的,所以多多益善,在所有Rand()循环中多次调用。我只能告诉大家,这样的“后果很严重”。

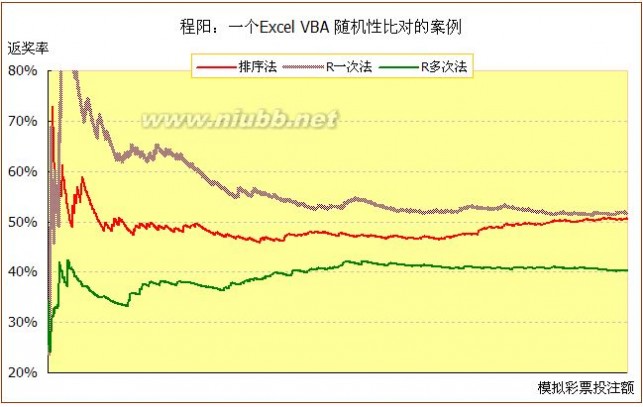

题图,给出了1个 EXCEL VBA 随机性比对的案例:“排序法”直接在页面使用Rand(),并与彩票号码两列等长排列,然后以Rand()的大小为序排序,这样可以形成一组随机彩票号码;“R一次法”“R多次法”就是上面说的使用一次、多次Randomize。我们看到,随着“模拟彩票销额”的增加,“排序法”“R一次法”的返奖率,都慢慢向50%的理论返奖率靠拢“收敛”,而“R多次法”由于严重的非随机性,导致结果“不收敛”。这是十分严重的事情,有些地方用计算机“抽号”时,发生的很多匪夷所思的现象,也许不一定是作假,而是“水平有限”所致。

二 : 谁养鱼?解答过程

谁养鱼?

1。在一条街上,有5座房子,喷了5种颜色。?2。每个房子里住着不同国籍的人。

3。每个人喝着不同的饮料,抽不同品牌的香烟,养不同的宠物。问题是:谁养鱼?

提示:

1、英国人住红色房子。2、瑞典人养狗。3、丹麦人喝茶。

4、绿色房子在白色房子左面。5、绿色房子主人喝咖啡。

6、抽Pall Mall香烟的人养鸟。7、黄色房子主人抽Dunhill香烟。8、住在中间房子的人喝牛奶。9、挪威人住第一间房。

10、抽Blends香烟的人住在养猫的人隔壁。11、养马的人住抽Dunhill香烟的人隔壁。12、抽Blue Master的人喝啤酒。13、德国人抽Prince香烟。14、挪威人住蓝色房子隔壁。

15、抽Blends香烟的人有一个喝水的邻居。

1使用提示:挪威人住第一间房。2使用提示:住在中间房子的人喝牛奶

3使用提示:挪威人住蓝色房子隔壁 得出2号房蓝色

4使用提示:绿色房子在白色房子左面。 只能是345号房又因提示 5绿色房子主人喝咖啡。所以排除3号房 得出是4号房是绿色.5号房是白色,4号房的是喝咖啡

5使用提示:英国人住红色房子。第一间是挪威人住的。也就是只能3号房是英国人住的红色房子,2345的颜色都出来了。那1号房的颜色自然就是剩下的黄色了。

6使用提示:7黄色房子主人抽Dunhill香烟,11、养马的人住抽Dunhill香烟的人隔壁。得出:1号房Dunhill香烟,2号房养马

7使用提示:2、瑞典人养狗。3、丹麦人喝茶。12、抽Blue Master的人喝啤酒。 喝啤酒的只能是2号或者5号房间。而瑞典人养狗也就直接排除了2号房间。也就是5号是瑞典人的养狗喝啤酒,丹麦人就只剩下2号房间了,四个国籍的都出来了,4号自然就是德国人住的了

8使用提示:德国人抽Prince香烟

9使用提示:15、抽Blends香烟的人有一个喝水的邻居。4间房的饮料出来了,剩下的是挪威人,也就是挪威人喝水,2号房抽Blends香烟

10使用提示:6、抽Pall Mall香烟的人养鸟。香烟也就只剩下3号房间的了,3号房间的人养鸟,抽Pall Mall香烟

11使用提示:抽Blends香烟的人住在养猫的人隔壁,得出1号房养猫

剩下的那位就是养鱼的了

答案:德国人养鱼

解答人:沉詸小雙

三 : 应用随机过程课后习题解答 毛用才 胡奇英

第一章习题解答

1. 设随机变量X服从几何分布,即:P(X?k)?pqk,k?0,1,2,。(www.61k.com]求X的特征函

数,EX及DX。其中0?p?1,q?1?p是已知参数。 解

fX(t)?E(e

jtx

)?

?e

k?0

?

jtk

pqk

kjtk

) ?p?(qe

k?0

?

?

jtk

=p?(qe)?

k?0

p

1?qejt

又

E(X)??kpq?p?kq?p2?

ppk?0k?0

k

k

??

D(X)?E(X2)?[E(X)]2?q (其中 ?nx

n?0?

n

?

n

?

P2

??(n?1)x??xn)

n?0

n?0

令 S(x)??(n?1)xn

n?0

?

则 ?0S(t)dt?

x

??(n?1)tdt?

n

k?00

?

x

?xn?1?

n?0

?

x

1?x

d

?S(x)?

dx

?

1

S(t)dt?2?(1?x)0

x

11x

??nxn???

(1?x)21?x(1?x)2n?0

同理 ?kx??(k?1)x?2?kx??xk

2

k

k

k

k?0

k?0

k?0

k?0

????

令S(x)??(k?1)2xk 则

k?0

?

?S(t)dt??(k?1)tdt??(k?1)x

2k

k?0

k?0

x

??

k?1

??kxk)

k?1

?

1

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

2、(1) 求参数为(p,b)的?分布的特征函数,其概率密度函数为 ?bp

p?1?bxxe,x?0?b?0,p?0 p(x)???(p)

?0,x?0?

(2) 其期望和方差;

(3) 证明对具有相同的参数的b的?分布,关于参数p具有可加性。(www.61k.com) 解 (1)设X服从?(p,b)分布,则 ?

fX(t)??e

0jtxbpp?1?bxxedx ?(p)

?bp

p?1(jt?b)x?xedx ??(p)0

bpe?uup?1bp1?u(jt?b)x??pp?p ?(p)0(b?jt)(b?jt)(1?)b??

(?(p)??xp?1exdx) ?0

(2)?E(X)?1'pfX(0)? jb

1''p(p?1)f(0)? Xj2b2

22 E(X2)?P ?D(X)?E(X)?E(X)?2 b

(4) 若Xi?(pi,b) i?1,2 则

jt?(P1?P2)fX1?X2(t)?fX1(t)fX2(t)?(1?) b

?Y?X1?X2?(P1?P2,b)

2

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

同理可得:bP?fX(t)?()i?ib?

jt

3、设X是一随机变量,F(x)是其分布函数,且是严格单调的,求以下随机变量

的特征函数。[www.61k.com)

(1)Y?aF(X)?b,(a?0,b是常数);

(2)Z?lnF(X),并求E(Zk)(k是常数)。

解 (1)P{F(x)?y}?P{x?F?1(y)}?F[F?1(y)]?y

?y?0

? F(y)??0

?y0?y?1

??1y?1

?F(x)在区间[0,1]上服从均匀分布

1

fjtxejtx

11

?F(x)的特征函数为X(t)??edx?0?(ejt?1)

0jtjt

fY(t)?ejbtfX(at)?ejbt(ejta?1)1

jat

(2)fZ(t)?E(ejtz)?E[ejtlnF(x)]

1

=?ejtlny?1dy 0

1

=?yjtdy?1

01?jt

?f'

Z(t)?(?1)?j?(1?jt)?2

f''

Z(t)?(?1)(?2)?j2?(1?

jt)?3

3 0?y?1)(

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

fZ(t)?(?1)k!?j?(1?jt)?E(Zk)?(k)kk?(k?1) 1(k)kf(0)?(?1)k! Zkj

n4、设X1,X2,Xn相互独立,且有相同的几何分布,试求?Xk的分布。(www.61k.com)

k?1

jt

解 f?Xk

k?1n(t)?E(e

n?xkk?1n) jtxkE(e) =?k?1

n =?p jt

k?11?qe

=pn(1?qejt)n =?Cnkpn(?q)kejtk

k?0?

?P{?xk?n?k}?Cnkpn(?q)k

k?1n

ejt(1?ejt)5、 试证函数f(t)?为一特征函数,并求它所对应的随机变量 n(1?ejt)

的分布。

ejt(1?ejnt)1ejt(1?ejt)证 (1)limf(t)?lim?lim?1 jtt?0?t?0?n(1?e)nt?0?1?ejt

ejt(1?ejnt)1(1?ejt)jt limf(t)?lim?limelim?1 jtjt??t?0?t?0?n(1?e)t?0t?0n1?e ?f(0)?1

f(t)?1? f(t)为连续函数 limt?0

4

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

??f(t

i?1k?1

nn

i

?tk)?ik???

i?1k?1

nn

ejtiejtin

{1?(jtk)}jtk

ik

jti

e

n(1?jtk)

e

ejtiejtiejti

{1?(jtk)(1?jtk?nnjtk

=??ejtii?1k?1

n(1?jtk)

e

)}

i?k

1nnnj(ti?tk)l

]?i?k

=???[eni?1k?1l?1

1e

? =???jltkik

ni?1k?1l?1e

1nnjltinn?jltk

k =??e?i??e

ni?1l?1k?1l?1

?

nnn

jlti

??f(t?t)?i

k

i

i?1k?1

nn

k

?0

?非负定 (2)

ejt(1?ejnt)

f(t)?

n(1?ejt)

e(n?1)tj)

ejt(1?ejt)(1?ejt?e2jt?

=

n(1?ejt)

1njtk

=?e

nk?1

?P{xk?k}? (k?0,2,n)

6、证函数f(t)?

解 (1)

1

为一特征函数,并求它所对应的随机变量的分布。[www.61k.com) 1?t2

n

n

i

k

ik

1n

??f(t?t)??

i?1k?1

5

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

=??

i?1

nn

?ik

2

k?11?(ti?tk)

???

i?1

nn

?ik

2

k?11?M

?0 (M?max{ti?tk)

1?i,j?n

且f(t)连续f(0)?1 ?f(t)为特征函数 (2)f(t)?

11111

??[?] 1?t21?(jt)221?jt1?jt

?

?

1(jt?1)x

dx??e?(jt?1)xdx] =[?e

20

1jtx?x

dx =?e

2??

jtx1?x

edx

=?e2??

?

?

?P(x)?e?x

7、设X1,X2,Xn相互独立同服从正态分布N(?,?2),试求n 维随机向量

(X1,X2,

1n

并求出其均值向量和协方差矩阵,再求X??Xi的率密度X

n)的分布,

ni?1

12

函数。(www.61k.com]

解

P(x1,x2,

xn)??Pxi(xi)

i?1

n

?

1(2?)?n

n

2

exp{?

?(x?a)

ii?1

n

2

2

?

2

22f(t)?exp{jat??t} 又 Xi的特征函数为:Xi2

fX1,X2Xn(t1,t2

22tn)??f(ti)?exp{?(jati??ti)} 2

i?1

i?1

nn

? 均值向量为??{?,?,?} ? 协方差矩阵为B?diag(?2,?2,?2)

又

6

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

ttf(t)?f(n,n,tnt)??f(n)?exp{jat?21n?2t2] i?1n

8、设X.Y相互独立,且(1)分别具有参数为(m,p)及(n,p)分布;(2)分别服从参数为(p1,b),(p2,b)的?分布。(www.61k.com)求X+Y的分布。

解(1)fX(t)??e

k

njtxkPk??e?jtxCnxpxqn?x x?0n =?(pe?it)xCnxqn?x

x?0

=qn?(

x?0np?jtx)Cnx

p?jtn =qn(1?e)

=(q?pe?jt)n

jtjtmn则 fX,Y(t1,t2)?(pe1?q)(pe2?q)

?fX?Y(t)?fX(t)fY(t)?(pejt?q)m?n

b(m?n,p) ?X?Y

(2)

jt?p1fX(t)?(1?)b

jt?(p1?p2)?fX?Y(t)?(1?) b

?X?Y?(p1?p2,b)

9、已知随机向量(X、Y)的概率密度函数为

22?4[1?xy(x?y)],?1?x,y?1 p(x,y)?? 0,其他?

求其特征函数。

解

f(t1,t2)?E{ej(t1x?t2y)} 7

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

11

j(1x?t2y)33e?(1?xy?xy)dy =??4

?1?11

1

jtx33 =2?e1dx?[cost2y?j(xy?xy)sint2y]dy

?1

1

sint1sint2 =t1t2

10、已知四维随机向量(X1,X2,X3,X4)服从正态分布,均值向量为0,协方差矩阵为B?(?kl)4?4,求(X E1X2X3X4)。[www.61k.com] 解

E(X1,

4

?f(

t1,t4)

X4)?(j)?4[]

?(t1,t4)

' t4)?exp[?2tBt]

4

4

t1?t4?0

又

f(t1,

=exp{?

??11

??

其中B??21

??31????41

1????tt}

k

lkl

k?1l?1

?12?22?32?42?13?23?33?43

?14??24?? ??cov(X,X) (kl,?

klkl

?34???44??

4

1,2 ,

?

E(X1X2X3X4)=?12??3

???13

24

??

11、设X1,X和相互独立,且都服从N(0,1),试求随机变量X32

Y1?X1?X2和Y2?X1?X2组成的随机向量(Y,Y)12的特征函数。

解

fX1,X2,X3(t1,t2,t3)?exp{j?tkxk}

k?1

3

jtkxk2e?exp{?t2?k} =?

k?1

k?1

33

=fX1,X2,X3(u1?u2,u3,u4)

222

=1[((u1?u2)?u1?u2)]}

12、设X1,X2和X3相互独立,都服正态分布N(0,?2),试求:

8

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

(1) 随机向量的特征函数。(www.61k.com) (X1,X2,X3)

(2) 设S1?X1,S2?X1?X2,S3?X1?X2?X3,,求随机向量(S1,S2,S3)的特征函数。 (3) Y1?X2?X1和Y2?X3?X2组成的随机向量(Y,Y)12的特征函数。 解(1)fX,X

1

1222

(t?t?t,t?t,t)?exp{?[(t?t?t)?(t?t)?t]?} ,X12323312323323

2

2,3

(2)fS,SS(t1,t2,t3)?E{exp[j(t1s1?t2s2?t3s3)]}

1

=E{exp[j((t1?t2?t3)x1?(t2?t3)x2?t3x3]} =fX,X,X(t1?t2?t3,t2?t3,t3)

1

2

3

=exp{?[(t1?t2?t3)2?(t2?t3)?t32]?2} (3)?fY1,Y2(t1,t2)?E{e

j(t1y1?t2y2)

12

}

=E{exp[j(?t1x1?(t1?t2)x2?t2x3]}

2222

=exp[?1(t?(t?t)?t]?} 112213、设,其中协方差矩阵为B=(?ld)(X,1X,2X)3服从三维正态分布N(0,B)3?3,,且

?11??22??33??2.试求。

解

222

E[(X1??2)(X2??2)(X3??2)]

=E[X12X22X32]?E[X12X22?X12X32?X22X32]?3?4E[X12]??6

'

又f(t)?exp{?1 tBt}

?4f ?22

?t1t2

t1?t?2t?0

42

???2b 123

22

同理可得 E(XX)??42 1b313?2 E(X22X32)??4?2b23

22 E(X12X22X32)??6?2?2b12?2?2b13?8b12b23b13 2 ?E[(X1??

2

)X(?2?2

2

?)X?(2?3

2

)1b]2 b823b

2

13

n

14、设X1,X2,Xn相互独立同服从分布N(0,?)。试求Yn?exp(??Xi2)的期望。

i?1

9

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

解Xkn, N(0,?2) (k?1,2 令X?(x1,x2,xn) t?(t1,t2,tn) 则

1fX(t)?exp{?tdiag(?2,?2,212n2?)t}?exp{???tk} 2k?12'

n2?E(Yn)?E{exp(??tk)}

k?1

???

1

2?n??k?1??2?2?xk12?dk x 2xk yn?(

n2?1x)

2k12k?1n1?212?1)2)?e?ykdyk 2?????

=k?112?1) 2?

=(1?2?) 2?n2

15、设X.Y相互独立同分布的N(0,1)随机变量,讨论U?X2?Y2和V? 解 ?Z1?X2?Y2? ?XZ2???Y

22X的独立性。[www.61k.com) Y???x??x??z1?x?y????有

?

或?x??z??2y????y??y??? 则J?1?2x

1

y2y?xyx22??22?2??2(z2?1) y

?x2?y2

2又RX?Y(x,y)?1e2? (x,y)?R2 1?z

21

11e[?] ?PZ1,Z2(z1,z2)?22?(1?z2)

10 (z1?0,z2?R)

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

P1?zZ1)?2

1(z2e (z1?0)

P11

Z2(z2)?2??1?z2 z

22?R

?Z1服从指数分布, Z2服从柯西分布,且

对?(z2

1,z2)?R,有

PZ1,Z2(z1,z2)?PZ1(z1)?pZ2(z2)

?Z1,Z2 相互独立。[www.61k.com)

、设X. Y相互独立同服从参数为1的指数分布的随机变量,讨论U?X?Y和V?X

X?Y的独立性。

解(1)P?e?xx?0

X(x)??x?0

?0

?e?(x?y) Px?0,y?0

X,Y(x,y)???0其它

(2) P-[u(1-v)+uv]u???ue?u0?u0?v?1

U(u,v)=eV?0其它

??

(3) P,v)dv???0u?0

U(u)?

???PUV(u?ue?uu?0

?0

Pv)??v?0或v?1

V(???

?ue?udu?1

??0?v?1

? Pu,v)?P2

UV(U(u)PV(v) 对?(u,v)?R均成立

?U,V相互独立

、设二维随机变量(X,Y)的概率密度函数分别如下,试求E(XY?y)

?1?y?x

(1)y

p(x,y)???e,x?0,y?0

?y,其它

?0

11 1617

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

??2e??x,0?y?x(2)p(x,y)?? ,其它?0

??证 (1)E{XY?y}??xPX(xy)dx

??

??

?

=

??0??1?y?x?edxy1?y?edxy

?1??y?y?0 (2)E(XY?Y)?x?2e??xdx

2??x??edx

yy???

18、设X、Y是两个相互独立同分布的随机变量,X服从区间[0,1]上的均匀分布,Y服从参数为?的指数分布。(www.61k.com]试求(1)X与X+Y的联合概率密度;(2)D(XY?y).

解 PX(x)???1x?(0,1) ?0其它

??e??yy?0 PY(y)?? y<0?0

??e??y0?x?1y?0?PX,Y(x,y)?? 其它y<0?0

令??U?X?x?u 则J?1?0 ? ?V?X?Y?y?v?u

??e??(v?u)0?u?1v?u?PX,X?Y(u,v)?PX,Y(u,v?u)J?? 其它?011??(2)D(XY?y)?D(x)?1

3412

12

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

19、设Xn,n?0,?1,?2,???n0?是一列随机变量,且Xn???12?k1?kn?n?n???,其中K 是正常1??kn?数。(www.61k.com)试证:

(1) 当k?1时,Xn几乎收敛于0。

(2) 当k?2时,Xn均方收敛于0;

(3) 当k?2时,Xn不均方收敛于0。 证 令X?0

Pkk 1?nnk k nXn ?n 0 n

Pk1?nk nk Xn2n2

Xn?0}?1 (当k?1,lim ?P{limn??n??2?0) Xn几乎肯定 kn

收敛于0

E{Xn?X}?E{Xn2}?2n2?k

limE{Xn?X}?lim2n2?k?0 当k?2时,n??n??22?Xn均方收敛于0

E{Xn?X}?0 当k?2时,limn??2

即Xn不均方收敛于0。 13

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

20、设XPYP??P

n???a,n???b,试证Xn?Yn?a?b. 证???0 xn?yn)?(a?b)??}=xn?a)?(yn?b)??} ?{x?

n?a?{y?

2n?b?2

?0?Pxn?yn)?(a?b)??} ?P{x??

n?a?2?P{yn?b?2?0 (n??)

? x?yP

nn???a?b

第二章习题解答

1.设X(i?1,2,)是独立的随机变量列,且有相同的两点分布???1

?1

n

Y(0)?0Y,n(?)?Xi,试求:

i?1

(1) 随机过程{Y(n),n?0,1,2,}的一个样本函数;

(2) P[Y(1)?k]及P[Y(n)=k]之值;

(3) P[Y(n)?k];

(4) 均值函数;

(5) 协方差函数; 解: (1)当Xi?1 时,(i?1,2,),y(n)?n

(2)P{y(1)?k}?P{X??1

?k??1或1

1?k}?0其它 X1?X 2 0 -2

Pk 14 11

2 4

14 1?1?,令?

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

?1?1?k?2k?0

p{Y(2)?k}?P{X?1?X2?k}??1

k??2 ??0

其它

当n

Y ?n

?n?2 ?1 1 n?2 n

n?1n?10

1PC

nCnCn2k

2

n

2n

2

Cn2n

2

Cn?1nCn

nn

2n 2

n

当n

Y ?n

?n?2 ?2 0 2 n?2

[

nP

C

1nn2

?]1

[n]k2

n

C2n

Cn2n

Cn2?1 Cn?1n2

n

2n (4)nn

E[Y(n)]?E[?xi]?1

?E(xi)

i?i?1

而E(xi)?0

?E[Y(n

?)] (5)nn

Cov[Y(n),Y(m)]?E{?xii?1

?xj]

j?1

nn

若m?n E{?x2

k}?1

?E{x2k}?m

k?k?1

? 若n?m,则有Cov[Y(n),Y(m)]=n 即有Cov[Y(n),Y(m)]=min(n,m)

15

nCnn2

n

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

2.设X(t)?Acos?t?Bsin?t,其中A、B是相互独立且有相同的N(0,?2)分布的随机变量,?是常数,t?(??,??),试求:

(1)X(t)的一个样本函数;

(2)X(t)的一维概率密度函数;

(3)均值函数和协方差函数。(www.61k.com)

解:(1)当A=B=1时,X(t)?cos?t?sin?t

(2)??20??cos?t?X(t)?(A,B)? ? (A,B)~N(0,B1) B1??2??sin?t???0??

2?X(t) ~N(0,?

) ?pX(x)??x22?2x?(??,??)

(3)E[X(t)]?0

cov[X(s),X(t)]?E{(Acos?s?Bsin?s)(Acos?t?Bsin?t)} ??2cos?(s?t)

3.设随机过程X(t)??(Ykcos?kt?Zksin?kt),t?0。其中Y1,Y2,,Yn,Z1,Z2,Zn是相互独

k?1n

立的随机变量,且Yk,Zk~N(0,?k2),k?1,2,n。

(1)求{X(t)}的均值函数和相关函数;

(2)证明{X(t)}是正态过程。

解:(1)E[X(t)]??[E(Yk)cos?kt?E(Zk)sin?kt]?0

k?1n

RX(s,t)?E[X(s)X[t]]

?E{[?(Ykcos?ks?Zksin?ks)][?(Ykcos?kt?Zksin?kt)]}

k?1k?1nn

?E[?(Yk2cos?kscos?kt?Zk2sin?kssin?kt)]

k?1

nn

??2?cos?(s?t)k

k?1

16

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

(2)(X(t1),X(t2),,X(tn))?(Y1,Y2,,Yn,Z1,Z2,,Zn)A (Y1,Y2,,Yn,Z1,Z2,,Zn)~N(0,B)

cos?1tn???cos?ntn?222222?,B?diag(?1,?2,?k,?1,?2,?k) sin?1tn???sin?ntn???cos?1t1cos?1t2???cos?nt1cos?nt2其中A???sin?1t1sin?1t2???sin?tsin?tn1n2?由n维正态分布的线性性质得 (X(t1),X(t2),,X(tn))~N(0,A'BA) 因此X(t)是正态过程。(www.61k.com)

4.设{W(t),t?0}是参数为?2的Wiener过程,求下列过程的均值函数和相关函数:

(1)X(t)?W2(t),t?0; (2)X(t)?tW(),t?0

(3)X(t)?c?1W(c2t),t?0 (4)X(t)?W(t)?tW(t),0?t?1 解:(1)mX(t)?E[X(t)]?E[W2(t)]??2t RX(s,t)?E[W2(s)W2(t)]?E[W2(s)]?E[W2(t)]?2{E[W(s)?W(t)]}2

??4st?2?4min2(s,t) 1t

(2)mX(t)?E[tW()]?0

1111RX(s,t)?E[sW()?tW()]?stE[W()?W()] stst1t

11?st?2min(,)st

??2min(s,t)

(3)mX(t)?E[X(t)]?E[c?1W(c2t)]?c?1E[W(c2t)]?0 RX(s,t)?E[X(s)?X(s)]?E[c?1W(c2s)?c?1W(c2t)]

?c?2E[W(c2s)?W(c2t)]

?c?2??2?c2min(s,t)

??2min(s,t)

17

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

(4)mX(t)?E[X(t)]?E[W(t)?tW(t)]?0

RX(s,t)?E[X(s)X(t)]

?E{[W(s)?sW(s)][W(t)?tW(t)]}

?(1?s)(1?t)E?W(s)W(t)?

?(1?s)(1?t)?2min(s,t)

5.设到达某商店的顾客组成强度为?的Poisson流,每个顾客购买商品的概率为p,且与其他顾客是否购买商品无关,若{Y(t),t?0}是购买商品的顾客流,证明{Y(t),t?0}是强度为?p的Poisson流。[www.61k.com]

证:令Xn表示“第n个顾客购买商品”,则P(Xn?1)?p,P(Xn?0)?1?p?q且Y(t)??Xn。其中N(t)为[0,t]时间段内到达商店的顾客人数,则Y(t)的特征函数

n?1N(t)

为

fY(t)(u)?E{exp[juY(t)]} ?E{exp[ju?Xn]}

n?1N(t)

??E{exp[ju?Xk]N(t)?n}?P{N(t)?n}n?0

?k?1?N(t) n(?t)??[peju?q]ne??t

n!n?0

?ep?t(eju?1)

?{Y(t),t?0}是强度为?p的Poisson流。

6.在题5中,进一步设{Z(t),t?0}是不购买商品的顾客流,试证明{Y(t),t?0}与{Z(t),t?0}是强度分别为?p和?(1?p)的相互独立的Poisson流。 证:(1)N(t)?Z(t)?Y(t)

? f

Z(t)(u)?E{exp[ju(N??Xi)]} i?1N(t)18

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

(?t)n

??t??E{exp[ju(n??Xi)]}?en!n?0i?1?n

1??

[?teju(peju?q)]e??t

n?0n!

?e

?e?t(p?qeju)??t?t(1?p)(eju?1)?n

fN(u)?E{exp[juN(t)]}

??e

k?0?juk(?t)k??t?ek!

?e?t(eju?1)

?fN(u)?fY(u)?fZ(u)

?{Z(t),t?0}与{Y(t),t?0}独立且强度为?(1?p)的Poisson流。(www.61k.com)

7.设{N1(t),t?0}和{N2(t),t?0}分别是强度为?1和?2的独立Poisson流。试证明:

(1){N1(t)?N2(t),t?0}是强度为?1??2的Poisson流;

(2)在{N1(t),t?0}的任一到达时间间隔内,{N2(t),t?0}恰有k个时间发生的概率为

pk??1

?1?

?2?1??2.(?2)k,k?0,1,2,

证:(1)fN1(t)?N2(t)(t)?E{eju(N1?N2)}

?E{ejuN1}?E{ejuN2}

?e?1(eju?1)?e

ju?2(eju?1) ?e(?1??2)(e?1)

? {N(t),t?0}是强度为?1??2的Poisson流。

(2)令T表示过程{N1(t)?N2(t),t?0}任两质点到达的时间间隔。A表示

恰有1个事件发生在{N1(t),t?0}的任一到达时间间隔内,则{N2(t),t?0}

19

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

P(A)?P{T2?T1}???2e??2xdx??1e??1ydy 0x??

8.设{N(t),t?0}是Poisson过程,?n和Tn分别是{N(t),t?0}的第n个事件的到达时间和点间间隔。(www.61k.com]试证明:

(1)E(?n)?nE(Tn),n?1,2,;

(2)D(?n)?nD(Tn),n?1,2,。 证:E(Tn)?,E(?n)?,D(Tn)???1n1?,D(?n)?2n?2

?E(?n)?

nE(Tn),n?1,2, D(?n)?

nD(Tn),n?1,2,

9.设某电报局接收的电报数N(t)组成Poisson流,平均每小时接到3次电报,求:

(1)一上午(8点到12点)没有接到电报的概率;

(2)下午第一个电报的到达时间的分布。 解:

10.设{N1(t),t?0}和{N2(t),t?0}分别是强度为?1和?2的独立Poisson过程,令X(t)?N1(t)?N2(t),t?0,求{X(t),t?0}的均值函数与相关函数。 解:E[X(t)]?E[N1(t)?N2(t)]?E[N1(t)]?E[N2(t)]?(?1??2)t RX(s,t)?E[X(s)X(t)]?E{[N1(s)?N2(s)][N1(t)?N2(t)]}

E[N1(s)N1(t)?N1(s)N2(t)?N2(s)N1(t)?N2(s)N2(t)]

??12st??1min(s,t)?2st?1?2??22st??2min(s,t)

?(?1??2)2st?(?1??2)min(s,t)

11.设{X(t),t?0}是强度为?的Poisson过程,T是服从参数为?的指数分布的随机变量,且与{X(t)}独立,求[0,T]内事件数N的分布律。 解:由[0,T]内N的分布律为: (?x)k

??xepT(x)dx P(N(T)?k)????k!?

20

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

?????k

k!

?0xke?(???)xdx ???kk!

k!(???)k?1 k?0,1

?k??(???)k?1

第三章习题解答

1.证明Poisson随机变量序列的均方极限是Poisson随机变量。(www.61k.com]

?nk??n证:令{Xn,n?N}是Poisson随机变量序列,则对?n?N p{Xn?k}?ek?0,1 k!

E{Xn}?lim(???2)????2?E(X),其中X为Poisson随机变量。 又limn??n??22

2.设Xn,n?1,2,是独立同分布的随机变量序列,均值为?,方差为1,定义

1nYn??Xi,证明l.i.mXn??。 n??ni?1证:1n?Xk??nk?121n??[Xk?E(Xk)] nk?12

1n

?E{?[Xk?E(Xk)]}nk?1

nn1?2E{?[Xk?E(Xk)]?[Xl?E(Xl)]}nk?1l?12

1 ?2n??cov(X

k?1l?1nnk,Xl)

1n

?2?D(Xk)(Xn的独立性)nk?1

1??0(n??)n

?l.i.mYn??。 n??

3.研究下列随机过程的均方连续性、均方可导性和均方可积性。

(1)X(t)?At?B,其中A、B是相互独立的二阶矩随机变量,均值为a、b,方差为?12、?22;

(2)X(t)?At2?Bt?C,其中A、B、C是相互独立的二阶矩随机变量,均值为a、 21

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

22b、c,方差为?12、?2; 、?3

(3){N(t),t?o}是Poisson过程;

(4){W(t),t?o}是Wiener过程。[www.61k.com)

解:(1)E[X(t)]?E[At?B]?ta?b

RX(s,t)?E{X(s)X(t)}?E{(As?B)(At?B)}

?stE(A2)?sE(AB)?tE(AB)?E(BB)

?st(??a)?sab?tab???b2

12222

是关于s, t的多项式函数

?存在任意阶的偏导数

?过程是均方连续,均方可导,均方可积。 22(2)E?X(T)??E??At?Bt?C???at?bt?c

RX(s,t)?E?X(s)X(t)?

?E?(As2?Bs?C)(At2?Bt?C)?

22?s2t2(a2??12)?s2tab?s2ac?st2ab?st(b2??2)?t2ac?tbc?c2??3

(3)由RN(s,t)??2st??min(s,t)知Poisson过程{N(t),t?o}是均方连续,均方可积的。

RN(t??s,t)?RN(t,t)?2(t??s)t??t?(?2t2??t)lim??lim??2t?s?0?s?0?s?s R(t??s,t)?RN(t,t)lim?N??2t???s?0?s

''(t,t)不存在,即均方不可导。 ?RN

(4)由RW(s,t)??2min(s,t)知Wiener过程{W(t),t?o}是均方连续,均方可积的。

RW(t??t,t)?RW(t,t)0?lim?0?t?0?t?t?0?t RW(t??t,t)?RW(t,t)lim???2?t?0?tlim?

''(t,t)不存在,即均方不可导。 ?RW

22

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

4.试研究上题中过程的均方可导性,当均方可导时,试求均方导数过程的均值函数和相关函数。(www.61k.com]

解:(1)均方可导

mX'(t)?a

''RX'(s,t)?Rst(s,t)??12?a2

2又RX(s,t)?st(?12?a2)?ab(s?t)??2?b2

1{RX(s??s,t??t)?RX(s??s,t)?RX(s,t??t)?RX(s,t)}?t?0?t?s?s?0lim

?lim12{(s??s)(t??t)(?12?a2)?ab(s??s)(t??t)??2?b2?t?0?t?s?s?0

2?[(s??s)t(?12?a2)?ab(s??s?t)??2?b2]

2?[s(t??t)(?12?a2)?ab(s?t??t)??2?b2]

2?[st(?12?a2)?ab(s?t)??2?b2]}

?lim1{(?12?a2)?s?t}??12?a2???t?0?t?s?s?0

?XT均方可微。

(2)均方可导,且

E[X'(t)]?mX'(t)?2at?b

RX'(s,t)?R(s,t)?[(a??)s?2t?abs?abs?2t?(b??)s?ac?2?bc?0]''ts2122222's

2?4(a2??12)st?2abs?2abt?b2??2?0 ?4(a??)st?2ab(s?t)?b??22

1222

(3)Poisson过程{N(t),t?o}均方不可导。

(4)Wiener过程{W(t),t?o}均方不可导。

5.求下列随机过程的均值函数和相关函数,从而判断其均方连续性和均方可微性。

(1)X(t)?cos(?t??),其中?是常数,?服从[0,2?]上的均匀分布;

(2)X(t)?tW(),t?0,其中W(t)参数为1的Wiener过程;

23 1t

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

(3)X(t)?W2(t),t?0,其中W(t)参数为?2的Wiener过程。[www.61k.com] 解:(1)E{X(t)}?1

2??2?

0cos(?t??)d??2?1sin(?t??)?0。 02?

RX(s,t)?E{X(s)X(t)}?E{cos(?s??)cos(?t??)}

12??[cos((t?s)?2?)?cos((t?s)?)]d?4??0 1?cos?(t?s)2

(2)E{X(t)}?E{tW()}?0

当s?t,RX(s,t)?E{tsW()W()}?stE{[W()?W()?W()]W()} ?stE{W2()}?st?min(,)?s ?RX(s,t)?min(s,t)?min(s,t)

?均方连续,但均方不可微,均方可积。 1t11st1s1t1s1t1t1t1t

(3)E{X(t)}?E{W2(t)}??2t

??4s(t?2s)s?tRX(s,t)?E{W(s)W(t)}??4 s?t??t(s?2t)s22

?均方连续,但均方不可微,均方可积。

6.均值函数为mX(t)?5sint、相关函数为RX(s,t)?3e?0.5(t?s)2的随机过程X(t)输入

X(t)微分电路,该电路输出随机过程Y(t)?X'(t),试求Y(t)的均值函数和相关函数、

和Y(t)的互相关函数。

解:E[Y(t)]?E[X'(t)]?mX(t)?(5sint)t'?5cost '

RY(s,t)?E[Y(s)Y(t)]?E[X'(s)X'(t)]

?2

?0.5(t?s)2'2?0.5(t?s)2?RX(s,t)?(3e?(t?s))t?3[1?(t?s)]?e ?s?t

RXY(s,t)?E[X(s)Y(t)]?E[X(s)X'(t)]??3(t?s)e?0.5(t?s) 2

7.试求第3题中可积过程的如下积分: 24

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

1t1t?LY(t)??X(u)du Z(t)??X(u)du t0Lt

的均值函数和相关函数。(www.61k.com)

t11t1Au2解:(1)Y(t)??0(Au?B)du?(?Bu)?At?B 02tt2

?E[Y(t)]?at?b 2

111ABABRY(s,t)?E{(As?B)(At?B)}?E{A2st?s?t?B2} 22422st1 ?(?12?a2)?(?22?b2)?ab(s?t) 42

t?L1t?L1Au2又Z(t)??t(Au?B)?(?Bu)?At?AL?B tLL2

?E[Z(t)]?a(t?L)?b

RZ(s,t)?E{[A(s?L)?B][A(t?L)?B]}

2 ?(s?L)(t?L)(?12?a2)?(?2?b2)?ab(s?L)?ab(t?L)

tAt2Bt1t1Au3Bu2

2(2)Y(t)??0(Au?Bu?C)du?(??Cu)???C 0tt3232

at2bt??c ?E[Y(t)]?32

As2BtAt2BtRY(s,t)?E{(??C)(??C)} 3232

1st21B?(t?s)BC?C2} 342tsabtsacst2bc2(t?s)?(t2?s2)?(?2?b2)?(t?s)??3?c2 ?()2(?12?a2)?36342 ?E{()2A2?(t2s?ts2)AB?(t2?s2)AC?ts316Z(t)?t?L1t?L1A3B22 (Au?Bu?C)du?(u?u?Cu)?ttLL32

2L2L?A(t?tL?)?B(t?)?C 32

L2LE[Z(t)]?a(t?tL?)?b(t?)?c 322

25

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

L2LL2L2RZ(s,t)?E{[A(s?sL?)?B(s?)?C][A(t?tL?)?B(t?)?C]} 32322

L2

2L2LL2?(??a)(s?sL?)(t?tL?)?(?2?b2)(s?)(t?)3322

L2L2L2L2

2222 ?(?3?c)ab[(s?sL?)?(t?tL?)?(s?)(t?tL?)] 3323

L2L2LL22?ac[(s?sL?)?(t?tL?)?bc[(s?)?(t?)]]33222122

(3)Y(t)?1t1t?LN(u)duZ(t)?N(u)du ??0ttL

t11t?u2t?tE[Y(t)]?E[?N(u)du]???udu?? 0tt02t02

)当s?t时 RY(s,t?1E[Y(s)Y?(]ts?t

0E{N(u)N( v)dud}v

1st1st???RN(u,v)dudv???[?uv?min(u,v)]dudvts00ts00 2?st?s??(3t?s)46t

??2st?s?(3t?s)?s?t?46t ?RY(s,t)??2s?t??st??t(3s?t)?6s?4

t?L11t?L?E[Z(t)]?E[?N(u)du]???udu?(2t?L) tLLt2

当o?t?s?L

)EZ[s(Zt)?(2E RZ(s,t?1

L?s?L

s)( )?{NuNv(dudvt?tL}

1?2L??ss?Lt?Lt[?uv?min(u,v)dudv]

LL(s?t)11?(s?)(t?)???2[3(s?L)2?2(s?L)3?t3]22L26L

当?L?t?s?0时

L(s?)t11???2?[t32(?L2L2L6

1t1t?L(4)Y(t)??0W(u)du Z(t)??tW(u)du tL

1t E[Y(t)]??0E[W(u)]du?0 E[Z(t)]?0 t)(?s RZ(s,t?)? 26 L23)?t2?(L3 )s]

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

,t)?1st

ts?s

0?t0Ru,v)dudv??2RY(sW(ts?0?0min(u,v)dudv

?

????sduu0vdv??s0udu?t0?udv

?tvts

??0dv?0udu??0vdv?vdu

??2

??s

??6t(3t?s)s?t

??2t

??6s(3s?t)s?t

R(s,t)?1s?Lt?L?2Lt?LZL2?s?tRW(u,v)dudv?L2?s?s?tmin(u,v)dudv

??2s?Lus?Lt?Lvdv??s?Lu?L2[?tdu?tvdv??sudu?ttdu?tvdv](0?t?s?L)???2

?(0?s?t?L ???L2)

??2s?L

?2?sudu??2(s?L)(s?L?t)

?L2??2s?L

??L2?sdu?t?Ltvdv??2(t?L2)(t?s??L)

8.设随机过程X(t)?Ve3tcos2t,其中V是均值为5、方差为1的随机变量,试求随机过程Y(t)??t

0X(s)ds的均值函数、相关函数、协方差函数与方差函数。[www.61k.com]

解:E[Y(t)]??t3s5e3t

05ecos2sds?13(2sin2t?3cos2t?3) RY(s,t)??s?v)

0?t0E(v2)e(ucos2u?cos2vdudv

?26?s

0e3ucos2udu?t0e3vcos2vdv

?26[e3s

13(2sin2s?3cos2s?3)?e3t

13(2sin2t?3cos2t?3)]

2e3(s?t)

?13(2sin2s?3cos2s?3)(2sin2t?3cos2t?3)COVY(s,t)?RY(s,t)?mY(s)?mY(t) ?2e3(s?t)

13(2sin2s?3cos2s?3)(2sin2t?3cos2t?3)

27

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

D[Y(t)]?RY(t,t)?[mY(t)]2

26t25e(2sin2t?3cos2t?3)2?2e6t(2sin2t?3cos2t?3)213 13 6te?(2sin2t?3cos2t?3)2

169?

9.设{W(t),t?0}是参数为?2的Wiener过程,求下列随机过程的均值函数和相关函数。[www.61k.com]

(1)X(t)??t

0W(s)ds,t?0;

(2)X(t)??t

0sW(s)ds,t?0;

(3)X(t)??t?1

t[W(s)?W(t)]ds,t?0

解:(1)E[X(t)]??t

0E[W(s)]ds?0

RX(s,t)??s

0?t0min(u,v)dudv

?

????2[

??sust?2s20du?0vdv??0udu?udv]?6(3t?s)

s?t

??2t2 s?t

??6(3s?t)

(2)E[X(t)]?0

Rt

X(s,t)??s

0?0uvmin(u,v)dudv 5

?2?su2s2t2st2s3s5?2s3

22

??0udu?0vdv??0udu?uvdv??(15?6?10)?30(5t?s)

?2t3

30(5s2?t2)

(3)E[X(t)]?0

R?1

X(s,t)??s

s?t?1tE{[W(u)?W(s)][W(v)?W(t)]}dudv

??01?s?t或s?t?1 ????t?1s?12

t?s?min(u?s,v?t)dudvs?t?s?1? ?s?1t?1

??s?t?2min(u?s,v?t)dudvt?s?t?1

28 s?ts?t

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

??0?3223?2(s?1)t(s?1)t(s?1)t ???[???]6226??2(t?1)3s(t?1)2s2(t?1)s3

???]??[6226?1?s?t或s?t?1s?t?s?1 t?s?t?1

?X'(t)?aX(t)?010.求一阶线性随机微分方程?(a?0)的解及解的均值函数、相关X(0)?X0?

函数及解的一维概率密度函数,其中X0是均值为0、方差为?2的正态随机变量。[www.61k.com]

解:(1)dx?x???adt

?c ?lnx??at?lnc ?X(t)?ce?at ?X(0)

?X(t)?X0e?at 解过程为:{X0e?at,t?0}

(2)E[X(t)]?E[X0e?at]?0

RX(s,t)?E{X0e?a(s?t)}??2e?a(s?t)

FX(x)?P{X?x}?P{X0e?at?x}?P{X0?

xe?at}?FX0(xe?at)

PX(x)?F(x)?eF(xe'

Xat'X0?at?)?eatx2e2at2?2

11.求一阶线性随机微分方程的解及解的均值函数、相关函数。

?Y'(t)?X(t),t?[a,b](1)?(a?0),其中X(t)是一已知的二阶均方连续过程,Y0是与Y(a)?Y0?

X(t)独立的均值为m、方差为?2的随机变量。

?Y'(t)?aY(t)?X(t),t?0(2)?(a?0),其中X(t)是一已知的均值函数为mX(t)?sint、Y(0)?0?

相关函数为RX(s,t)?e??t?s(??0)的二阶均方连续过程。 解:(1)?YY(t)dt??aX(u)du '0Yt

Y(t)?Y0??aX(u)du

?Y(t)?Y0??aX(u)du

29 tt

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

即方程的解为:Y(t)?{Y0??aX(u)du,t?[a,b]}

E[Y(t)]?E[Y0??aX(u)du]?E[Y0]?E[?aX(u)du]?m??amX(u)du

(2)均方解为:Y(t)??0X(s)e?a(t?s)ds ?E[Y(t)]??0mX(s)e?a(t?s)ds??0sins?e?a(t?s)ds?

RY(s,t)??s

0ttttttt1(e?at?cost?asint) 21?a?t0e???v?e?a(s?t?u?v)dudv

(当t?s时)

??dv?e00tv??(v?u)?e?a(s?t?u?v)

vdu??dv?e??(v?u)?e?a(s?t?u?v)du0vts?e?a(s?t)?t

0e(a??)vdv?e0(a??)udu?e?a(s?t)?t0e(a??)vdv?e(a??)uduvs

e?a(s?t)t(a??)v(a??)ve?a(s?t)t(a??)v(a??)s(a??)v?e[e?1]dv?e[e?e]dv a???0a???0

e?a(s?t)12at1e?a(s?t)e(a??)s

(a??)t1(a??)t?[(e?1)?(e?1)]?[(e?1)?(e2at?1)]a??2aa??a??a??2a

1??(s?t)??a(s?t)?(?t?as)?(at??s)??(s?t)?2[e?e?(1?)e?e?e]2a??aa

第四章习题解答

1.随机过程X(t)?Acos(wt??),其中A具有Rayleigh分布,即其概率密度函数为

?xx2

??2exp(?2?2),x?0??P(x)??(??0)

?0,x?0???

式中?服从区间[0,2?]上的均匀分布,且A、?相互独立,试研究X是否为平稳过程。(www.61k.com)

解: E[X(t)]?E(A)E[cos(?t??)] ??2?x2x21 ??2exp(?2)dx??2?2?0?cos[?t??]d? 0

?0

RX(s,t)?E{Acos(?s??)?cos(?t??)}

30

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

2 ?E(A)E[cos(?s??)?cos(?t??)]

x3x21??2exp(?2)dx?{cos[2???(t?s)]?cos(t?s)}d???2?4?00??2?

?2?2?2?cos?(t?s) 4?

2??cos?(t?s)

?{X(t),t?T}是平稳过程.

2、X是一平稳过程,且满足,称X为周期平稳过程,T为其周期,试求X的相关函数也是以T为周期的周期函数。(www.61k.com)

解: 是平稳过程,

?E(X)?m,RX(s,t)?R(?),(??t?s,s?t)

又RX(??T)?E{X(s)X(t?T)}?E{X(s)X(t)}?RX(?)

?RX(?)以T为周期.

3、设 X、Y是两个相互独立的实平稳过程,试证明Z(t)?X(t)?Y(t)也是平稳过程。 解 E[Z(t)]?E[X(t)?Y(t)]?E[X(t)]?E[Y(t)]?mX?mY

RZ(s,t)?E{Z(s)Z(t)}

?E{[X(s)?Y(s)]?[X(t)?Y(t)]}

?E{X(s)X(t)?X(s)Y(t)?Y(s)X(t)?Y(s)Y(t)}

?RX(?)?2mXmY?RY(?)

?Z(t)也是平稳过程

4、设是n阶均方可微的平稳过程,证明{X(n)(t),???t???}是平稳过程,且

(2n)RX(n)(?)?(?1)nRX(?)

解: E{X(n)(t)}?(mX)t(n)?0

31

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

?2?'''R(s,t)?RX(s,t)?[?RX(?)]??RX(?) ?s?t?t''

st

利用归纳法可得

(n)(2n)RX(?)?(?1)(n)RX(?)

?{X(n)(t),t?R}平稳过程

5、设{X(n)}是一均值为0的平稳时间序列,证明:

(1)Z(n)?AX(n)?BX(n?m)扔是一平稳时间序列;

(2)若数列{Ak}绝对收敛,即?Ak???,则Z(n)?

k????k???(?AXnk?k?)扔是一平稳时间

序列;

(3)若{X(n)}是一白噪声,试求Z(n)?

k????AX(n?k)的相关函数及其谱函数。(www.61k.com] k?

解(1)E[Z(n)]?E{AX(n)?BX(n?m)}

=AE{X(n)}?BE{X(n?m)}

=0

RZ(s,t)?E{Z(s)Z(t)}

?E{[AX(s)?Bx(s?m)][AX(t)?BX(t?m)]}

?E{AX(s)X(t)?ABX(s)X(t?m)?BAX(s?m)X(t)?BX(s?m)X(t?m)}?ARX(t?s)?ABRX(t?m?s)?BARX(t?m?s)?BRX(t?s) 2222

? Z(n)是一平稳时间序列

(2) E[Z(n)]?E{?AkX(n?k)}?

k?????k????AE[X(n?k)]?0 k??

RZ(s,t)?E{?Ak1X(s?k1)?

k1?????k2??????Ak2X(t?k2)}

32

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

?

k1???k2?????????Ak1Ak2RX(t?s?k2?k1)

Ak1(又RZ(s,t)?

k1??????k2??????Ak2??)

? Z(n)仍是一平稳时间序列

(3)RZ(s,t)?RZ(?)? ?

SZ(?)?

?k1???k2?????????????Ak1Ak2RX(??k2?k1) k1???k2?????Ak1Ak2N0?(??k2?k1) ????e?j???Rz(?)d?

? ??e

???j??k1???k2???

?????Ak1Ak2N0?(??k2?k1)d?

?

?k1???k2?????????Ak1Ak2N0?e?j???(??k2?k1)d? ??

k1???k2?????

其中 Ak1Ak2N0ej?(k1?k2) (注:白噪声过程X的谱密度为SX(?)?N0(常数),??R,相关函数RX(?)?N0?(?),

?(x)??

6、设X(t)是雷达在a?0,x?0 ) ??,x?0t时的发射信号,遇目标返回接收的微弱信号是aX(n??),1,?1是信号返回时间,由于接收到的信号总是伴有噪声的,记噪声为N(t),于是接收机收到的全信号为:Y(t)??X(t??1)?N(t),若X、Y是平稳相关的平稳过程,试求;进而,若N(t)的均值为0,且与X(t)相互独立,试求RXY(?)。(www.61k.com)

解:(1)RXY(?)?E{X(s)Y(s??)}

?E{X(s)[?X(s????1)?N(s??)]}

33

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

?E{?X(s)?X(s????1)?X(s)N(s??)} ??RX(???1)?E{X(s)N(s??)]

(2)RXY(?)??RX(???1) 7设E{X(t)X(t??)}和E{X(t)X(t+?)},其中?是服从区间[0,2?]上均匀分布的随机变'''量,试证:

(1){Xn,n?0,?1,?2,}是一平稳时间序列;

(2){X(t),???t???}不是平稳过程。[www.61k.com)

1解:(1)E(Xn)?E(sin?n)?2?2??sin(?n)d??

0?1cos?n2?n2?0?0

RX(n,m)?E{Xn,Xm}?E{sin?n?sin?m} 1?2?

1 ?4?2??sin?n?sin?md? 02??[cos(m?n)??cos(n?m)?]d? 0

2?

0 ?sin(m?n)?sin(m?n)??4?(m?n)2?(m?n)

n?0 ?{X}是一平稳时间序列

1(2)E[X(t)]?2?

1 RX(s,t)?2?2??sint?d??02??1cot?2?t2?0?1(1?cos2?t) 2?t?sins??sint?d? 0

1 ?4?2??[cos(t?s)??cos(t?s)?]d? 0

2?

0 ?

?11[sin(t?s)?4?t?s?1sin(t?s)?t?s2?0] 111[sin2?(t?s)?sin2?(t?s)] 4?t?st?s

? {X(t),t?R}不是平稳过程 34

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

8、设{X(t),为零均值的正交增量过程,EX(t?X(s)?t?s,试证???t???}

Y(t)?X(t)?X(t?1)是一平稳过程。(www.61k.com) 2

解:E{Y(t)}?E{X(t)?X(t?1)}?E{X(t)}?E{X(t?1)}?0

RY(s,t)?E{Y(t)Y(s)}

?E{[X(s)?X(s?1)][X(t)?X(t?1)]}

?E{X(s)X(t)}?E{X(s)X(t?1)}?E{X(s?1)X(t)}?E{X(s?1)X(t?1)}

? 11E{X2(s)?X2(t)?[X(s)?X(t)]2}?E{X2(s)?X2(t?1)?[X(s)?X(t?1)]2} 22

11?E{X2(s?1)?X2(t)?[X(s?1)?X(t)]2}?E{X2(s?1)?X2(t?1)?[X(s?1)?X(t?1)]2}22

22221?{EX(s)?X(t?1)?EX(s)?X(t)?EX(s?1)?X(t)?EX(s?1)?X(t?1)} 2

1?{s?t?1?2s?t?s?t? 2

? Y(t)是一平稳过程。

9、设{X(t),t?0}是一平稳过程,均值mX?0,相关函数为RX(?),若

(1)RX(?)?e?a,a?0

?1?,?1

(2)RX(?)?? ??0,其它?

1令Y(t)??X(s)ds,T是固定的正数,分别计算{Y(t),t?0}的相关函数。 T0

1解:(1)RY(s,t)?E{Y(s)Y(t)}?E{2Tstt?X(u)du??X(v)dv} 00

1 ?2T

sST??e00??u?vdudv st11??(u?v)dv?2?du?e??(v?u)dv 当s?t时,RY(s,t)?2?du?eT00T0uu

35

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

1s1s?au?a(t?u)(1?e)du?(1?e)du2?02?0aTaT11?aus11a(u?t)s?[(u?e)]?[(u?e)]2200aTaaTa?

11?as1?a(s?t)11?at[2s?ee??e]2aTaaaa

1?22[2as?e?as?e?at?e?a(s?t)?1]aT?

1? RY(s,t)?a2T2[2amin(s,t)?e?as?e?at?e?at?s?1]

(2)RY(s,t)?1

T2??(1?u?v)dudv 00st

当0?t?1?s时

RY(s,t)?v1t1t1t1sdv(1?v?u)du?dv(1?u?v)du?dudv 2?02?02?1???0v0TTT

1tv21tu2112?2?(v?v?)dv?2?[(1?v)u?]du?2(s?1)tT02T020T?11213t1(v?v)?02T2T226?t

0(2v?v2?1)dv?1(s?1)t2T

t2t1?2(3?t)?2(?t2?t?1)?2(s?1)t6T6TT

当0?s?1?t时

ust1sRY(s,t)?2{?du?(1?u?v)dv??du?(1?v?u)dv} 000uT

s1su2t2u2

?2{?(u?)du??[u(t?1)?t??]du}0T0222

1s2s3ssts3

?2{(?)?(t?1)?(1?t)? T23226

s?2[s(1?s)?(1?t)2]2T

当0?t?1?s时

RY(s,t)?t1222[t(1?t)?(1?s)]?[t(1?t)?t(1?s)] 222T2T

当1?s?t时

1sust1t11RY(s,t)?2{?du?dv??du?(1?u?v)dv??du?(1?v?u)dv??du?(1?v?u)dv}00101u01T

36

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

ss11t2u2t21

?2{1??2udu??[t??u(t?1)?]du??[(??t?)?u(t?1)]du}

110T22221s2111t2s3?1112

?2{1???(t?1)(s?1)?(s?1)?(s?1)??(t?1)2?(t?s)} T2222262211111

?2{(s2?1)(1?t)?(s3?1)?(s?t)?(t?1)2}T2622

当1?t?s时

RY(s,t)?

1223

[3(s?1)(1?t)?3(s?t)?3s(t?1)?(s?1)] 26T

10、设平稳过程{X(t),t?0}的相关函数为RX(?)?数。(www.61k.com)

(1)判断X是否均方可导,说明理由;

'

(2)计算E{X(t)X'(t??)}和E{X'(t)X(t+?)}

1

?

e

???

1

?

e

?a,这里????0为常

1

解 (1)

??0

lim?

RX(?)?RX(0)

?

?lim?

??0

?

e

???

?

1

?

e

???

?(

1

?

?)

1

?

?

??????

?lim(?e?e)

?

??0

lim?

??0

?0

RX(?)?RX(0)

?

?0

? RX(?) 在

??0 处可导

当??0时,RX(?)?

?

1

?

e

???

?

1

?

e???

'

RX(?)??e????e???

当??0时,RX(

'X

'

?)?e???e??

??e????e???,??0

?R(?)???? ??

?e?e,??0

37

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

又??0lim?R'X(?)?R'X(0)??lim???0?e????e???????????lim(??e??e)????? ???0??0?lim'RX(?)?R'X(0)??????

?RX(?)在??0处存在二阶可导数

故X(t)在??0处存在二阶可导数

由归纳可知X(t)在??0处存在n阶可导.

??e????e???,??0(2)E{X(t)X(t??)}?R(?)?????? e?e,??0?''

???e?????e???,??0 E{X(t)X(t??)}??R(?)?? ???????e??e,??0''''

11、过程{Y(t),t?(??,??)}的相关函数为RY(?)?e,对满足随机微分方程X'(t)?X(t)?Y(t)的宽平稳过程解{X(t),t?(??,??)}。[www.61k.com) ?(1)求X的均值函数,自相关函数和功率谱函数;

(2)求X与Y 的互相关函数和互功率谱函数。 解: (1)令 Y(t)?ej?t,则X(t)?H(?)Y(t),代入X'(t)?X(t)?Y(t),有

H(?)?j?ej?t?H(?)ej?t?ej?t?H(?)?

1h(t)?2???jt?e?1 j??1??1?td??e j??1

??

?mX(t)?mY

???edt?2my

2?又SX(?)?H(?)SY(?)

Y是平稳过程

??

?SY(?)??RY?(e?)j??d??

??2 1??2

38

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

?SX(?)?

又2 2(1??)X平稳

2

(1??2)2] ?RX(?)?F?1[SX(?)]?F?1[

1???e?e2

?12?e,??0??2 ?? 1?e?2?,??0??2

(2)SXY(?)?H(?)Sx(?)?122 ??221?j?1??(1?j?)(1??)

???

?t?h(t)RY(??t)dt??ee

0?t?? ?RXY(?)?h(?)?RY(?)?

?dt ??

当??0时,RXY(?)? 当??0时,RXY(?)????t??t?ee0dt???1e?te?(??t)dt?(??)e?? 21??e 2

1?t?(??)et,?0??2 ?RXY(?)??

?1e??,??0??2

12、设{X(t),t?0}是均值为0的平稳的正态过程,且二阶均方可导。(www.61k.com)求证:对任意t?0,X(t)与X'(t)相互独立,但X(t)与X''(t)不相互独立,并求RXX''(t,t??)。 证:(1)由定理3.6.3(P66)知,X'(t)也是正态过程 由定理4.2.3知,X'(t)也是平稳过程

又E[X(t)]?0,E{X'(t)}?0 ??E{X(t)X(t)}?{E[X(s)X(t)]}s?t?R(t?s)?t?t''?R(0) t?s 39

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

又X(t)实平稳过程,?R(?)为偶函数

?R'(?)??R'(??),?R'(0)??R'(0),?R'(0)?0

?E{X(t)X'(t)}?0

则X(t),X'(t)不相关,由正态变量的性质知 X(t)与X'(t)独立

(2)易知{X''(t),t?0}也是正态平稳过程

E{X''(t)}?d

dtE{X'(t)}?0

E{X(t)X''(t)}??

?tE{X(s)X'(t)}t?s?R''(0)

又D[X'(t)]??R''(0)?0

?R''(0)?0

?X(t)与X''(t)不独立

RXX''(t,t??)?E{X(t)X''(t??)}?R''(?)

13、设{X(t),t?0}是均方可导实平稳的正态过程,相关函数为R(?),求其导数过程{X'(t),t?0}的一维、二维概率密度函数。(www.61k.com)

解: 由定理3.6.3(P'

66)知{X(t),t?0}仍为正态过程,而且

E{X'(t)}?0,E{X'(s)X'(t)}??R''(?)

'

的一维概率密度函数为:x2?X(t)P(x)?2R''(0)x?R ?X'(t)的二维概率密度函数为:P(x1'

1,x2)?2?Bexp{?1XB?1X2}

???R''其中X?(x(0)?R''(?)?

1,x2),B???R''(?)?R''(0)?

?

14.已知平稳过程的相关函数

40

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

(1)RX(?)??2e??cos?x,(??0)

(2)RX(?)??2e?(1??),(??0)

(3)RX(?)??2e?[cos?x?sin?],(??0)求谱密度。[www.61k.com]

????

解: SX(?)?

???j??2e??e?????cos??d? ?2?2?e???cos(??)?cos(??)d?

??

??2?e???[cos(???)??cos(???)?]d?

e???[(???)sin(???)???cos(???)]???2?(???)22??0e???[(???)sin(???)???cos(???)?]???0}22??(???) ??2?(1

?2?(???)2?1) ?2(???)2

(或

??由cos??]??2(傅氏变换可得SX(?)?F[RX(?)]?F[?2e

?????) ) ?2?(???)2?2?(???)2

(2)SX(?)?

???j??eRX(?)d? ?

??

?

???j??2e??e??(1??)d?

0??

??e

0?j???2e???(1???)d???e?j???2e??(1???)d? ??

??(21?1????) 22??j?(??j?)??j?(??j?)

4?3?2

? 222(???)

??

(3)SX(?)?

???e?j??RX(?)d?

41

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

??

?

???j??2?e?e??[co??s???e?

???s?i?d ]??

?

???e?j???e2??cos??d??

?????j??2e?????esin??]d? ?

?F[?e

2??cos??]????j??2?e????esin?]d? ?

??

???cos(??)esin??d??01??2???(2?2)?222??(???)?(???)?21

???2????????{(2?)?[?]}??(???)2?2?(???)2??2?(???)2?2?(???)22

15、已知平稳过程(参数连续)谱密度

(1)SX(?)????,??b

?0,其它

?b2,a???2a(2)SX(?)??(a?0)

?0,其它

?k2(3)SX(?)??22,(?k,?k为正数)

k?1???kn

求相关函数和平均功率。[www.61k.com)

1R(?)?解 X2?

?(1)RX(?)?2??????b?ej??SX(?)d?,平均功率RX(0)?12??b

?b?????SX(?)d? ?ej??ed???2?j??bj?????sinb? (ejb??e?jb?)?2?j??

?sinb??b?li? ?RX(0) ??0???

b2

j??j??R(?)?[ed??ed?] (2)X??2???2?2???

42

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

?b2

??

b2(sin2???sin??) b2? ?RX(0)?lim??0??(sin2???sin??)?

n??? ??k(3)RX(?)?1

2?

n2

k2??k?K?1??ej??2???k??2????k2k?1ne2?k n?k2ek RX(0)?lim?? ????02?kk?1k?12?k

16、设X、Y是两平稳相关过程,且E[X (t)]?E[Y(t)]?0,RX(?)?RY(?),RXY(?)??RXY(??),试证Z(t)?X(t)cos?0t?Y(t)sin?0t,也是平稳过程。(www.61k.com]又若X、Y的谱密度函数存在,试用X、Y的谱密度及互谱密度表出Z的谱密度。 证: E{Z(t)}?E{X(t)cos?0t?Y(t)sin?0t}

?E[X(t)]cos?0t?E[Y(t)]sin?0t

?0

E{Z(s)Z(t)}?E{[X(s)cos?0s?Y(s)sin?0s][[X(t)cos?0t?Y(t)sin?0t]}

?E{X(s)X(t)cos?0s?cos?0t?X(s)Y(t)cos?0s?sin?0t]

?E{Y(s)X(t)sin?0s?cos?0t?Y(s)Y(t)sin?0s?sin?0t] ?RX(?)?cos?0(t?s)?RXY(?)sin?0(t?s) 其中RXY(?)?RXY(?)??RXY()X,Y实过程 ?RXY(?) ?Z(t)是平稳过程

??

又 SX(?)?

??j??e?[RX(?)?cos?0??RXY(?)sin?0?]d?

??

?

??j??e?ej?0??e?j?0?RX(?)]d?2

?1j[SX(???0)?SX(???0)]?[SXY(???0)?SXY(???0)] 22

t?cos(?t??),17、设X()其中??0为常数,?是特征函数为f(t)的实随机变量,

43

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

证明X为平稳过程充要条件为f(1)?f(2)。(www.61k.com]

证:

f?(t)?E{ejt?}?E{cost?}?jE{sint?} 又E{X(t)}?E{cos?}cos?t?E{sin?}sin?t

RX(t,t??)?111E{cos?cos??}?E{cos2?}?cos(2?t???)?sin(2?t???)?E{sin2?}222

?X(t)平稳?E{X(t)}?常数,R(t,t+?)与t无关? X

E{cos?}?E{sin?}?0,E{cos2?}?E{sin2?}?0?f(1)?f(2)?0

18、设X为平稳正态过程,E[X(t)]?0,R(?)是其相关函数,试证Y(t)?sgn[X(t)]是一平稳过程,且其标准相关函数为?Y(?)?

证: 易证 Y也是一平稳过程。

RY(?)?E{Y(t)Y(t??)}?P{X(t)X(t??)?0}?P{X(t)X(t??)?0}对于二维正态分布RY(?)2R(?) ?arcsinRY(0)?R(0)X,Y,若它们均值为0,相关函数r,则有结论

P{XY?0}?1?1?R(?)??,P{XY?0}??,其中sin??r,?,r?X, 2?2?2RX(0)所以 ?Y(?)???(?)?

1?2?1?2?2???2?arcsinRX(?) RX(0)

19、设{X(t),???t???}是平稳过程,S(?)为其谱密度函数。试证:对任意的h?0,Y(t)?X(t?h)?X(t)是平稳过程(即平稳过程具有平稳增量),并求Y的谱函数。

证 E{Y(t)}?E{X(t?h)?X(t)}?E{X(t?h)}?E{X(t)}?0 E{Y(t)Y(t??)}?E{[X(t?h)?X(t)][X(t???h)?X(t??)]}

?E{X(t?h)X(t???h)?X(t?h)X(t??)?X(t)X(t???h)?X(t)X(t??)}

44

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

?R(?)?R(??h)?R(??h)?R(?)

?Y(t)是平稳过程

??

又 SY(?)??e?j??RY(?)d?

??

??????

?j?? ?2e?j??R(?)d??

??

??????eR(??h)d???????e?j??R(??h)d?

?2SX(?)?

???e?j?uR(u)du????j?(v?h)eR(v)dv ?

?2SX(?)?e?j?hSX(?)?ej?hSX(?) ?2SX(?)(1?cos?h)

??

?FY(?)?

??''' 2S(?)(1?cos?h)d?X?

t,???t???}20、设{X()是均值为0,相关函数为RX(?)实正态平稳过程,证明X2(t)也是平稳过程,并求其均值及相关函数。[www.61k.com] 证: 令 Y(t)?X2(t)?RX(0) 则

22E{Y(t)}?E{X(t)?R(0)}?E{X(t)}?RX(0)?0 (D{X(t)}?RX(0)) X

E{Y(t)Y(t??)}?E{[X2(t)?RX(0)][X2(t??)?RX(0)]}

?E{X2(t)X2(t??)?X2(t)RX(0)?X2(t??)RX(0)?R2

X(0)}

?E{X2(t)X2(t??)}?2E{X2(t)}RX(0)?R2

X(0)}

?E{X2(t)}E{X2(t??)}?2E2{X(t)X(t??)}?2E{X2(t)}RX(0)?R2

X(0)}

?R2

X(0)?2R2

X(?)?2R2

X(0))?R2

X(0)

?2R2

X(?)

45

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

X2(t)也是平稳过程

21.设二阶矩过程{X(t),???t???}的均值函数为E[X(t)]????t,相关函数为R(s,t)?e??t?s,其中?,?,??0都为常数。[www.61k.com]证明 Y(t)?X(t?1)?X(t)是一平稳过程 ,并求其均值及相关函数。

证: E{Y(t)}?E{X(t?1)?X(t)}????(t?1)?(???t)?? E{Y(t)Y(t??)}?E{[X(t?1)?X(t)][X(t???1)?X(t??)]}

?E{X(t?1)X(t???1)?X(t?1)X(t??)?X(t)X(t???1)?X(t)X(t??)}?e

??e??1?e??1?e? ?2e???e????e???1

?Y(t) 是一平稳过程

22、设{X(n),n?0,?1,?2,}是白噪声序列,试证明

Y(n)?1[X(n)?X(n?1)?m?X(n?m?1)]

是平稳时间序列,并求其相关函数及谱密度。

1m?11m?1证: E{Y(n)}?E?X(n?k)}??E{X(n?k)}?0 mk?0mk?0

1l?11i?1' E{Y(n)Y(m)}?E{[?X(n?k)][?X(m?k)]} lk?0ik?0

1i?12' ????[(n?m)?(k?k)] lik?0

1i?12' ????[(n?m)?(k?k)] lik?0

?Y(n)是平稳时间序列。

??j??SY(?)??e

??01??j??i?12'RY(?)?e??[??(k?k)] ??l?i??0k?0

46

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

1i?1??j??2'?e??[??(k?k)] ??l?ik?0??0

23、设{X(t),???t???}为均方连续的平稳过程,具有谱密度S(?),试证 对每个

并用S(?)表出{X(n?),n?0,?1,?2,}的谱密??0,{X(n?),n?0,?1,?2,}是平稳序列,

度。[www.61k.com)

证: 令??t2?t1,(其中t2,t1?R,且t2?t1)

则E{X(n?)}?E{X[n(t2?t1)]}?mX

E{X(n?)X(m?)}?RX[(m?n)?]

?X(n?)平稳序列

m???SX(m?)(?)?

???e?j?m?RX(m?) e?j?m??

m??????12?????ej?m?S(?)d?

1?

?exp{j?(?m?m)}?SX(?)d? ? ?2?m?????

?1?2?????j?m(1??)S(?)(e)d? ?X?m?0?

24.设?、?是两个相互独立的实随机变量,E??0,D??1,?的分布函数是F(x),试证明:Z(t)??ejt?为平稳过程,且其谱函数就是F(?)。

证:E{Z(t)}?E{?ejt?}?E{?}?E{ejt?}?0

2?jt?E{Z(t)Z(t??)}?E{?e?ej(t??)?

?}?E{e}??ej?xdF(x) ???j???? Z(t)为平稳过程,且R(?)??Z??ej??dF(?)?12????ej??d[2?F(?)]

? Z(t)的谱函数为2?F(?)。

25.设{X(t),???t???}是均方可导的平稳过程,S(?)是其谱密度,试证:(1)Y(t)??e??(t?s)X(s)ds,(??0,常数) ??t

47

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

(2)Z(t)??e??(t?s)sin?(t?s)

?X(s)ds,(??0,??0均为常数)

均为平稳过程,并求它们的谱密度。(www.61k.com]

证:(1)E[Y(t)]????e??(t?s)E[X(s)]ds?

E{Y(t)Y(t??)}?E{?e??t??(t?s)tmX? X(s)ds}?t????e??(t???u)X(u)du ??t

?????t??e??(s?u??)R(u?s)duds

2t?w1?w?u?s,v?u?s?dw?e??(??w)R(w)dwdv2(t??)?w2??

1???(??w)??eRX(w)(?2w?2?)dw 2??

???e?(w??)RX(w)?(w??)dw???

?RY(?)

?

?Y(t)为平稳过程。 ?-?S()=?e-j??RY(?)d? Y???e?j??[?e?(u??)RX(u)(u??)du]d???

??????????

???(u??)exp{?(u??)?j??}RX(u)dud? ?

????RX(u)e?udu?e??(??j?)(u??)d???

SY(?)?H(?)SX(?) (其中h(t)?e?ptU(t),U(t)为阶跃函数) 2

(2)E{Z(t)}?E{?e??(t?s)???tsin?(t?s)?X(s)ds} ?E{X(s)}?e??t?

????1te?s[sin?tcos?s?cos?tsin?s]ds

1?E{X(s)}?2?常数2???

R(s,t)=Z?s-?-??te??(s?t)e?u??v?1sin?(s?u)sin?(t?v)RX(v?u)dudv 220

sin?0t又Z(?)存在谱函数,可知h(t)?e??t

?0U(t),H(?)1 ?02?(a?j?)2

48

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

? SY(?)?SX(?) 222222(a??0??)?4a?

26.设Y是均方二次可导的平稳过程,X是均方连续的平稳过程,且满足:

2Y''(t)??Y'(t)??0Y(t)?X(t),试用X的谱函数表示Y的谱函数及X与Y的互谱函

数。[www.61k.com]

jt?jt?解:(1)取X(t)?e,Y(t)?H(?)e,并代入上式得

[(j?)2??(j?)??0]H(?)?1 ?H(?)?1 2(j?)??(j?)??0

H(?)?21 22?2?2?(?2??0)

2?SY(?)?H(?)SX(?)?

??SX(?) 22222???(???0)dFX(?')' FY(?)??SY(?)d???2'2?'222???(???0)????''

(2)SXY(?)?H(?)SX(?)?

??SX(?) 2??2??j???0

?FXY(?)?

???SXY(u)du?dFX(?) 22?????j???0??

27.已知如图所示的系统,其输入X为一零均值的平稳正态过程,通过实验测得Z的功率谱密度为

SZ(?)???(?)?2? 222(???)(??1)

22试证Y也为平稳的,且RY(?)?RX(0)?2RX(?);

利用(1)的结论分别求X和Y的自相关函数与功率谱密度。

X(t)?(?)2?h(t)?e?tU(t)?Z(t)

证 (1)类似第20题

49

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

E{Y(t)}?E{X2(t)}?RX(0)

E{Y(t)Y(t??)}?E{X2(t)X2(t??)}

?E{X2(t)}E{X2(t??)}?2E2{X(t)X(t??)}

22?RX(0)?2RX(?)

(2)h(t)?e?tu(t)

????

?H(?)?

???eu(t)d?t?0?t?t1 e??jet?1?j?

SY(?)?SZ(?)

H(?)

2[??(?)??2?](?2??2)(?2?1)2(1??2)?1 ??(1??)?(?)?

?RY(?)?F?1S[Y?( )]2? ?2??2

1 ?2?

??????2j?? ?(?)(1??)?ed???e?1?????(?)d???e2????

1????e2

1

2 2(0) 令??0则RY(0)??1?3RX

2? ?RX(0)

2 ?RX(?)?1 21??e 2

??

2

?RX(?)? e2

SX(?)?F[RX(?)]??2(e)??? 22?2?()24?2??2

2

50 ?2??

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

抱歉,获取内容失败请稍后刷新尝试

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

抱歉,获取内容失败请稍后刷新尝试

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

抱歉,获取内容失败请稍后刷新尝试

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

抱歉,获取内容失败请稍后刷新尝试

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

抱歉,获取内容失败请稍后刷新尝试

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

抱歉,获取内容失败请稍后刷新尝试

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

抱歉,获取内容失败请稍后刷新尝试

应用随机过程 应用随机过程课后习题解答 毛用才 胡奇英

抱歉,获取内容失败请稍后刷新尝试

本文标题:随机过程习题解答-【程阳解答】EXCELVBARandomize生成随机数的误区 61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1